wo. 8 apr 2026

Het is een enorme zucht van opluchting die, als een ademtocht, over de hele wereld is gegaan, zo sterk was het gevoel dat we dicht bij het onvermijdelijke en het onaanvaardbare stonden.

Opluchting op de markten

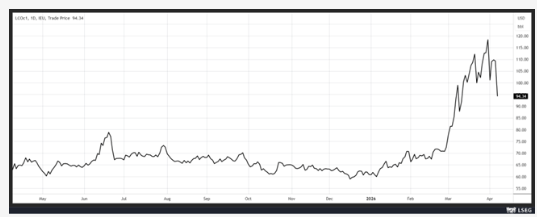

De eerste reactie was een daling van de olieprijs met 15%, waardoor de prijs opnieuw onder de grens van 100 dollar per vat zakte.

De tweede reactie was een sterke stijging van de Aziatische beurzen deze ochtend, met een Nikkei die 5% hoger stond, futures in Europa die eveneens een winst van 5% lieten optekenen, en een stijging van 2% in de Verenigde Staten.

De derde reactie was een duidelijke verzwakking van de dollar en van de rentevoeten, met als gevolg dat goud opnieuw in waarde steeg.

Toch voorzichtigheid

Dit zijn uiteraard eerste, emotionele reacties, met het gevoel dat men aan het ergste is ontsnapt, maar er blijven heel wat vragen open en het zal tijd vergen om een zekere normalisatie te bereiken.

Als de Straat van Hormuz inderdaad vrij is, zal er een goederenstroom op gang komen, wat positief nieuws is. Volgens cijfers van analysebedrijf Kpler gaat het om ongeveer 130 miljoen vaten ruwe olie en 46 miljoen vaten geraffineerde producten, evenals 1,3 miljoen ton vloeibaar aardgas die momenteel vastzitten op schepen.

De komende dagen worden een cruciale test voor de veiligheid van de zeestraat, maar het zal waarschijnlijk nog enige tijd duren voor reders opnieuw voldoende vertrouwen hebben om schepen door de Straat van Hormuz te sturen. Het gaat immers slechts om een staakt-het-vuren, en hun prioriteit zal zijn hun schepen zo snel mogelijk uit deze val te halen en af te wachten hoe de situatie verder evolueert.

In een tweede fase zal ook de productie in de verschillende Golfstaten opnieuw moeten worden opgestart, na een definitief akkoord. Want wie durft de productie opnieuw op te starten gedurende de komende 15 dagen zonder de garantie dat het conflict niet opnieuw oplaait?

En heropstarten alleen volstaat niet: als olie- en gasbedrijven niet volgen, is het herstel vergeefs. Bovendien zullen bepaalde beschadigingen herstellingen vereisen die maanden, en in sommige gevallen zelfs jaren, kunnen duren.

Daarom is de olieprijs weliswaar teruggevallen, maar zal die waarschijnlijk niet snel terugkeren naar het niveau van vóór het begin van de oorlog.

Aanhoudende inflatie

Bijgevolg zal de inflatie de komende maanden verder oplopen. Dat blijkt duidelijk uit de vooruitzichten van het Planbureau die gisteren werden gepubliceerd. Op basis van een veronderstelling van een gemiddelde Brentprijs van 90 dollar dit jaar en 75 dollar in 2027, verwacht het Planbureau dat de inflatie uitkomt op 3,2% dit jaar en 2,9% in 2027. Helemaal aan het begin van het conflict, bij zijn ramingen van begin maart, ging het Planbureau nog uit van een inflatie van 2,6% dit jaar en 1,9% in 2027.

Afwachtende houding

De beslissing van de Indiase centrale bank, die haar beleidsrente vanochtend ongewijzigd liet op 5,25%, in afwachting van meer duidelijkheid, bevestigt dat de spanningen niet zomaar zullen wegsmelten als sneeuw voor de zon. Het comité besloot een neutrale houding aan te nemen voor de komende periode, omdat – zoals de gouverneur benadrukte – “hoewel de inflatie onder controle blijft, de opwaartse risico’s zijn toegenomen en de mogelijkheid van tweede-ronde-effecten de vooruitzichten onzeker maakt”. Zelfs als hoogfrequente indicatoren erop wijzen dat de groeidynamiek robuust blijft, zal de hogere olieprijs op lange termijn niet zonder gevolgen blijven voor de Indiase groei.

Eenzelfde voorzichtigheid klonk vanochtend in het communiqué van de centrale bank van Nieuw‑Zeeland, die haar rente eveneens ongewijzigd liet op 2,25%. Daarin wordt benadrukt dat “de beslissing van het comité om de OCR ongewijzigd te laten een afweging is tussen de potentiële voordelen van een preventieve reactie op het risico van hogere inflatie op middellange termijn en de kost van een onnodige verstikking van het economisch herstel”. Het inflatierisico blijft echter de belangrijkste bekommernis van de centrale bank, die nu uitgaat van een inflatie van 4,2% in juni, terwijl zij in februari nog voorspelde dat de inflatie – na een piek in december 2025 – verder zou afnemen.

De bank erkent dat “de omvang van de kortetermijnstijging van de totale inflatie zal afhangen van het verdere verloop van het conflict in het Midden-Oosten en van de omvang en duur van de verstoringen in de mondiale bevoorradingsketens en energiemarkten”.

Duidelijk is in elk geval dat, indien de omstandigheden daartoe aanleiding geven, de centrale bank haar rente veel sneller zou kunnen verhogen dan de markt tot nu toe verwachtte.

Samengevat: voor de meeste centrale banken is dit zeker niet het moment om de waakzaamheid te laten varen, en het staakt-het-vuren zal de inflatie niet snel opnieuw binnen veilige grenzen brengen.