wo. 8 apr 2026

Nike?

Nike is 's werelds grootste producent van sportschoenen en - kleding. Het bedrijf biedt producten aan in heel veel sportdisciplines. Nike verkoopt producten onder het gelijknamige merk, maar ook onder de merknamen Jordan, Converse en Hurley. De verkoop gebeurt zowel via derde partijen als via een eigen winkelnetwerk.

Wat gebeurde er vorige week

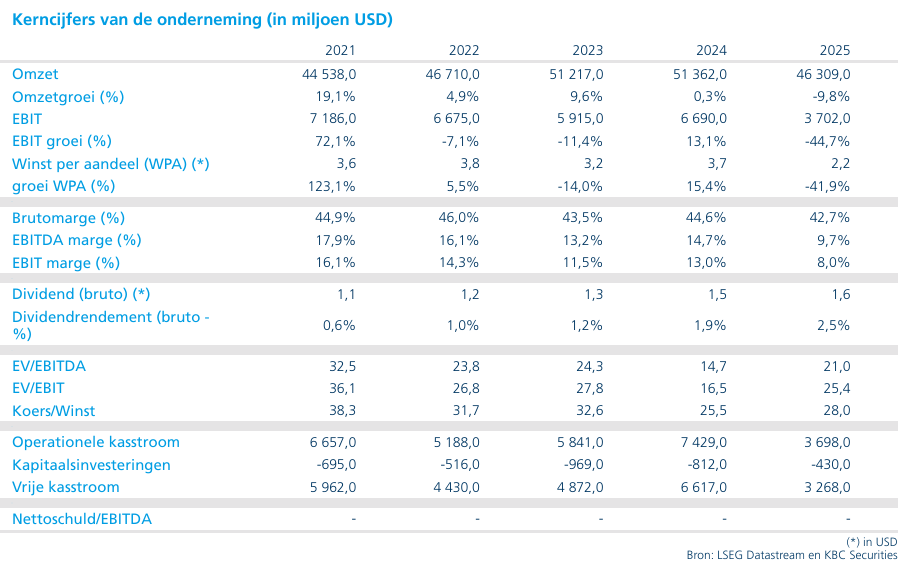

De derdekwartaalresultaten (gebroken boekjaar) lagen algemeen gezien licht boven de verwachtingen, voornamelijk dankzij relatief sterke Noord-Amerikaanse wholesale-verkopen. Daartegenover lagen de directe verkopen (via eigen winkels en webshop) lager en presteerden EMEA en China zwakker dan verwacht.

Negatiever waren vooral de vooruitzichten die CEO Hill mee gaf. De omzet zou in het lopende kwartaal (vierde kwartaal) 2–4% dalen, of 4–6% bij constante wisselkoersen. Ook de brutomarge zou dalen met 0,25–0,75 procentpunt. Voor het komende jaar (gebroken boekjaar) verwacht het management bovendien nog steeds een omzetdaling in de lage enkelvoudige cijfers (0–5%).

De mening van de analist van KBC Securities Tom Noyens:

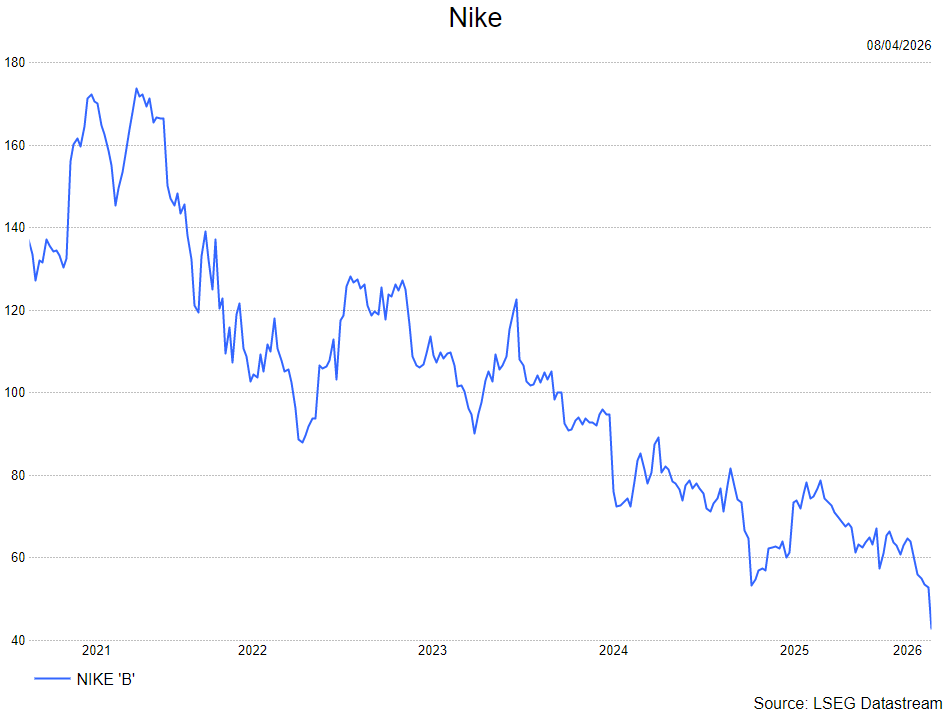

Nike was en is een turnaround-verhaal. Waar het merk enkele jaren geleden nog hoge toppen scheerde, zien we het de afgelopen twee à drie jaar aanzienlijk slechter presteren. De oorzaken zijn zowel sector- en macro-economisch als bedrijfsspecifiek.

Qua sector/macro-economie

De hele sector heeft enkele moeilijke kwartalen achter de rug, grotendeels door een minder gunstig economisch klimaat. De tarieven (en de onzekerheid errond) die Trump vorig jaar aankondigde hebben een grote impact op een sector die haar producten grotendeels in Zuidoost-Azië produceert. Dit leidt zowel tot directe gevolgen (lagere winstmarges) als indirecte effecten (zwakkere consumentenomgeving en hogere onzekerheid bij investeerders).

Daarnaast houdt de ‘COVID-overhang’ langer aan dan verwacht. Tijdens en vlak na COVID zagen we een sterke toename in sport- en outdooractiviteiten, wat leidde tot hoge voorraadvorming. Die voorraden blijken nu meer tijd nodig te hebben om af te bouwen dan aanvankelijk gedacht (idem in de fietsendetailhandel). Tot slot is er nieuwe onzekerheid rond de Iran-crisis en de oliesituatie. Ook hier is er een direct én indirect effect: enerzijds hogere inputkosten doordat veel grondstoffen gelinkt zijn aan olieprijzen, anderzijds hogere inflatie die consumenten verder onder druk zet.

Specifiek Nike:

Onder het vorige management zijn belangrijke strategische fouten gemaakt. De focus lag sterk op de uitbouw van eigen directe verkoopkanalen. Dit is bij consumenten echter minder goed gevallen dan verwacht, aangezien zij vaak de voorkeur geven aan multimerkenwinkels met een breder aanbod. Dit leidde niet alleen tot tegenvallende verkopen, maar gaf ook ruimte aan nieuwe concurrenten (zoals ON en HOKA) om marktaandeel te winnen.

Daarnaast werd onder het vorige management te weinig geïnvesteerd in innovatie. De nadruk lag sterk op winstgevendheid en vrije kasstroom, wat het aandeel op korte termijn ondersteunde, maar waarvan nu duidelijk de nadelen zichtbaar worden. Nike stond historisch bekend om haar innovatieve loopschoenen (bijvoorbeeld carbonzolen), maar is hierin ingehaald door concurrenten. Het nieuwe management heeft deze koers intussen bijgestuurd en innovatie opnieuw centraal gezet, al blijft het afwachten hoe snel en hoe succesvol dit zich zal vertalen in competitieve producten.

Wat denkt Tom nu:

Ongeveer een jaar geleden heeft hij zijn aanbeveling verhoogd van verkopen naar kopen. Dit was gebaseerd op de verwachting dat het nieuwe management, via herstructureringen (kostenbesparingen) en hernieuwde focus op innovatie, het tij kon keren. Intussen blijkt echter dat Nike een zeer groot en complex bedrijfsmodel heeft, waardoor veranderingen trager doorwerken dan aanvankelijk voorgesteld.

Hoewel in recente rapporten voorzichtig enkele positieve signalen zichtbaar waren, maken de nieuwe vooruitzichten duidelijk dat het herstel langer duurt dan verwacht. Beleggers hebben hier weinig geduld voor. Het is bovendien opvallend dat de vooruitzichten voor het lopende kwartaal bijzonder negatief zijn, zeker in het licht van het WK voetbal dat in de VS plaatsvindt, een event waar veel investeerders juist hogere verwachtingen van hadden. Dit verschil tussen verwachtingen en guidance heeft beleggers verrast en verklaart de scherpe koersreactie.

Tom blijft geloven in de kracht van het Nike-merk en in de sterke fanbasis die het merk heeft opgebouwd. Ook de langetermijntrends rond gezond leven en sport blijven structureel positief. Tegelijk kunnen de plots erg negatieve korte-termijnsignalen van het management niet worden genegeerd. Dit ondermijnt tijdelijk het turnaround-verhaal en verklaart de forse koersdaling van vorige week.

Q4 is een make-or-break-kwartaal:

Het huidige kwartaal is naar de mening van Tom uitermate belangrijk. De verkoop zou moeten profiteren van het WK voetbal en van nieuwe sportlijnen die worden gelanceerd. Dat het management de vooruitzichten zo negatief formuleerde (en daarbij vooral wees op macrofactoren zoals tarieven en de oliecrisis) vindt hij moeilijk te rijmen met dit seizoensmatig sterke kwartaal.

Indien de resultaten beter uitvallen dan verwacht, voorziet Tom een sterke heropleving van het aandeel en komt het turnaround-verhaal opnieuw centraal te staan. Indien ook dit kwartaal tegenvalt, verwacht hij dat veel beleggers – KBC Securities inbegrepen – de handdoek in de ring zullen gooien.

KBC Securities over Nike

Nike blijft een uitzonderlijk sterk merk met een trouwe fanbasis. Het komende kwartaal biedt theoretisch verschillende steunpunten: het WK voetbal, beter sportweer en een makkelijkere vergelijkingsbasis. Na de negatieve guidance is de waardering bovendien sterk gedaald. Rekening houdend met het gebroken boekjaar (dat de K/W-verhouding vertekent), is de vroegere premium nu omgeslagen in een korting ten opzichte van andere discretionaire kleding- en merkbedrijven.

Tom verlaagt zijn koersdoel van 75 dollar naar 65 dollar, in lijn met de neerwaarts bijgestelde verwachtingen. Voor de langetermijnbelegger ziet hij dit als een potentieel zeldzaam instapmoment in een bedrijf met sterke fundamenten en ongeëvenaarde merkbekendheid. Voor kortetermijnbeleggers blijft het een moeilijk verhaal, gezien de verwachte volatiliteit rond de volgende kwartaalcijfers. Dit is voor KBC Securities duidelijk een make-or-break-moment. Wie het risico aandurft, kan hier een aantrekkelijk instapmoment vinden. Al denkt de analist dat de risico-winst balans op dit moment meer naar 'risico' wijst op korte termijn. Tom gelooft, dat indien de resultaten volgend kwartaal beter zijn dat de rally langer zal aanhouden en een beter instapmoment kan bieden 'risico-winst' gewijs.