wo. 1 feb 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 2 februari

- Bedrijfsresultaten

- Apple, Alphabet, Amazon, Eli Lilly, Roche, Merck, Shell, Bristol-Myers Squibb, Qualcomm, Starbucks, Sony, Gilead Sciences, Estée Lauder, Siemens Helthineers, Santander, ING, Ford Motor, Takeda Pharmaceutical, The Hershey, Infineon, Ferrari, Motorola, Nordea Bank, Deutsche Bank, Panasonic, Dankse Bank, Clorox, NortonLifeLock, Siemens Gamesa, Julius Bär, Carlyle Group, Kinnevik AB, Sligro Food Group

- Beleggersevents

- EVN AG (algemene vergadering)

- Ex-dividend

- Lamb Weston Holdings

- Macro-economie

- EU: rentevergadering

- VS: orders duurzame goederen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: 'Vergeet alles en wacht op de FED'

- Europees aandelennieuws

- Guy Sips (KBC S) verlaagt koersdoel voor Greenyard, advies blijft ‘Opbouwen’

- Risicovolle activa nemen het voortouw in januari 2023

- Guy Sips (KBC S) verhoogt koersdoel voor Melexis, advies blijft 'Opbouwen'

- Zelfs geen milde recessie in Europa?

- Meest verhandelde aandelen bij Bolero

- Wim Lewi (KBC S) verlaagt koersdoel WDP, advies blijft 'Opbouwen'

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Pfizer maakt meer winst dan verwacht in vierde kwartaal van 2022

- Pfizer heeft in het vierde kwartaal van 2022 meer winst gemaakt dan verwacht, terwijl de omzet in het recordjaar 2022 landde op liefst 100,3 miljard dollar. Dat is netjes in de vork tussen 99,5 à 102 miljard dollar en goed voor een operationele groei van 30%. Lang leve COVID-19, nietwaar? Maar de vooruitzichten voor 2023 stelden toch wat teleur, ondanks dat er nieuwe records aan zitten te komen. De omzet moet landen tussen 67 en 71 miljard dollar, zodat de aangepaste winst per aandeel richting 3,25 à 3,45 dollar kan, terwijl op 4,34 dollar gemikt werd.

Pakjesleverancier UPS overtreft in vierde kwartaal winstverwachting

- Pakjesleverancier UPS heeft in het vierde kwartaal de winstverwachting overtroffen, ondanks dat de omzet met 2,7% daalde tot onder de lat van 27 miljard dollar. In de VS steeg de teller met 3,1%, dankzij een prijsverhoging van ruim 7%, maar internationaal liep de omzet 8,3% terug. De omzet uit Supply Chain Solutions daalde zelfs met meer dan 18%.

Oprichters van maaltijdbezorger DoorDash gooien miljoenen aandelen op de markt

- Tony Xu, Andy Fang en Stanley Tang, de oprichters van maaltijdbezorger DoorDash gooien miljoenen aandelen op de markt. Het betreft stukken die verkregen zullen worden via het aflopen van aandelenopties in juni 2024. Volgens de Amerikaanse wetgeving, onder een Expected Stock Sales plan, mogen die al op voorhand verkocht worden. Het betreft 6,6 miljoen aandelen.

Minder omzet en minder winst bij ManpowerGroup in vierde kwartaal

- Uitzendgroep ManpowerGroup zette het vierde kwartaal minder omzet om, en puurde daar dan nog eens minder winst uit dan verwacht. De omzet daalde met 10,6%, wat bijna volledig op het conto van wisselkoersbewegingen te schrijven is. Zonder muntbeweging was de omzet slechts 0,9% gekrompen. De winst viel in het kwartaal echter terug van 111,1 miljoen dollar een jaar eerder tot 48,7 miljoen dollar, oftewel 2,08 dollar. Dat is minder dan de eigen doelstelling (2,11 à 2,19 dollar), maar ook onder de 2,11 dollar waar analisten op hoopten.

McDonald’s kent prima vierde kwartaal, dankzij prijsverhogingen en vernieuwd menu

- Hamburgertent McDonald’s kende een prima vierde kwartaal, dankzij gerichte prijsverhogingen en een vernieuwd menu. De omzet steeg naar 6 miljard dollar, tegenover een verhoopte 5,7 miljard dollar, en de nettowinst steeg met 16% tot 2,59 dollar. Analisten mikten op 2,46 dollar. De vergelijkbare winkelverkopen, dé belangrijkste gezondheidsbarometer, stegen met 12,6% en dat was veel meer dan de verwachte 8,8%. Voor 2023 wordt een aanhoudende inflatoire druk verwacht, wat het optimisme toch enigszins temperde.

Spotify Technology perkt uitgaven in 2023 nog wat verder in

- Muziekstreaming dienst Spotify Technology ontsloeg eerder al 600 werknemers en gaat de uitgaven in 2023 nog verder beperken. Het zal ook investeren in efficiëntie eerder dan in technologie en in de muziekcatalogus. Dat moet de brutomarges opkrikken, dankzij de toegenomen aandacht voor efficiëntie en de voorspelde groei van het aantal maandelijks actieve gebruikers tot meer dan 500 miljoen in het eerste kwartaal.

Atlas Technical Consultants wordt overgenomen door investeringsmaatschappij GI Partners

- Atlas Technical Consultants, een leverancier van infrastructuur- en milieuoplossingen, wordt overgenomen door investeringsmaatschappij GI Partners. De deal waardeert de groep op bijna 1,05 miljard dollar, inclusief schulden, oftewel 12,25 dollar per aandeel in cash. In september nog werd BTRS Holdings overgenomen door EQT Private Equity in een deal van 1,7 miljard dollar, in cash.

Pentair klopt in vierde kwartaal omzet- en winstverwachtingen

- Waterzuiveringstechnologie Pentair klopte in het vierde kwartaal de omzet- en winstverwachtingen. De netto-omzet trok 1,4% hoger tot 1 miljard dollar, terwijl op 989,6 miljoen dollar gemikt werd, zodat de winst uitkwam op 82 cent per aandeel, in plaats van 79 cent. Voor 2023 wordt een winst van 3,50 à 3,70 dollar per aandeel vooropgesteld. Analisten hoopten op 3,59 dollar. Pentair kon prijsverhogingen doorvoeren om de hogere kosten te overtreffen, maar aanhoudende verstoringen van de toeleveringsketen blijven een volledig herstel van de industrie belemmeren.

Snap leed 288 miljoen dollar verlies en verwacht 10% lagere omzet

- Snap leed een vierdekwartaalverlies van 288 miljoen dollar, het vierde opeenvolgende nettoverlies, ondanks een stabiele kwartaalomzet van net iets minder dan 1,3 miljard dollar. Dat wil zeggen dat de omzet op jaarbasis slechts met 12% steeg door een daling van de reclame-inkomsten. Er waren 375 miljoen dagelijks actieve gebruikers, 17% meer dan een jaar eerder. Maar de omzet kan in het eerste kwartaal 10% dalen, terwijl op een stijging werd gehoopt. Pijnlijk.

AMD’s omzet stijgt in de vierde kwartaal met 16% tot 5,6 miljard dollar

- AMD zag de vierde kwartaal omzet 16% stijgen tot 5,6 miljard dollar, zo’n 1,8% boven verwachting. De groei in Datacentra (30% van de omzet) bedroeg 42%, terwijl Embedded (25% van de omzet) explodeerde door de succesvolle Xilinx-acquisitie. Maar gaming (29% van de omzet) daalde met 7%, terwijl client-segment (16% van de omzet) halveerde in omvang. Het eerste kwartaal zal 5 à 5,6 miljard dollar omzet opleveren, zo’n 10% minder op jaarbasis. Dat was 3,7% minder dan verwacht. AMD gaf geen doelstelling voor 2023, anders dan het gewoonlijk doet.

Chocoladegroep Mondelez scoort 583 miljoen dollar kwartaalwinst

- Chocoladegroep Mondelez scoorde 583 miljoen dollar kwartaalwinst, of zo’n gecorrigeerde 73 cent per aandeel. Analisten hoopten slechts op 71 cent. Zelfde voor de omzet van 8,7 miljard dollar, want die klopte de verwachtte 8,37 miljard dollar. De teller over heel 2022 stond op 2,72 miljard winst en 31,5 miljard dollar omzet.

Intel schroeft bonussen terug

- Intel gaat op grote schaal de bonussen van werknemers en leidinggevenden terugschroeven met 5% à 25%, een week na een teleurstellende omzetprognose door een verlies van marktaandeel aan rivaal AMD en een daling van de pc-markt. Het bedrijf investeert ook zwaar, in een poging het verloren gegane technologische leiderschap terug te winnen.

Amgen ziet kwartaalomzet licht dalen tot 6,84 miljard dollar

- Amgen zag de kwartaalomzet licht dalen tot 6,84 miljard dollar omdat een stijging van 4% in de verkoop van zijn eigen geneesmiddelen werd gecompenseerd door lagere inkomsten uit zijn deal om COVID-19-antilichaambehandelingen te produceren voor Eli Lilly and Co. Analisten hoopten op 6,77 miljard dollar.

Wim Lewi (KBC S) verlaagt koersdoel WDP, advies blijft 'Opbouwen'

In de jaarcijfers van WDP (semi-industrieel vastgoed) staan de lagere investeringsvooruitzichten en een toename van energie-investeringen in de komende drie jaar centraal. KBC Securities-analist Wim Lewi denkt dat WDP, in geval van een aanhoudende neergang, in de beste positie verkeert om interessante activa op te pikken, omdat het de ruimte op de balans heeft. Omdat de strategie voor hernieuwbare energie een zekere mate van onzekerheid met zich meebrengt, daalt het koersdoel.

Operationele prestaties 2022

- Brutohuuropbrengsten: 292,3 miljoen euro, terwijl op 294,5 miljoen werd gemikt.

- De organische huurgroei versnelde tot 4,0%, tegenover 1,4% per einde 2021.

- De EPRA-winst per aandeel steeg met 13% op jaarbasis tot 1,25 euro. Er werd 1,27 euro verwacht.

- De bezettingsgraad blijft hoog met 99,1% tegenover 98,5% per einde 2021.

- De gemiddelde huurtermijn bedraagt 5,5 jaar (incl. de zonne-energie activiteiten).

- De EPRA NTA (boekwaarde, of Net Tangible Assets) klom van 20,1 euro naar 20,7 euro.

Balans:

- De LTV (loan-to-value) daalde tot 35,4% tegenover 36,7% per einde 2021. Hoe lager de LTV, hoe meer zekerheid dat de leningen kunnen worden terugbetaald met de verkoop van het vastgoed.

- De aangepaste nettoschuld/EBITDA bedraagt 7,1x tegen 7,7x.

- De gemiddelde kosten van de schuld daalden tot 1,9% tegen 2,0% eind boekjaar 2021.

- De waarde van de portefeuille bedraagt nu 6,65 miljard tegen 6,05 miljard eind boekjaar 2021.

Hoge kwaliteit tegen redelijke prijs

WDP kiest er duidelijk voor om het bedrijf te sturen richting een lagere schuldratio. De investeringsstrategie schuift dan weer richting hernieuwbare energie. In het geval van een langdurige neergang in de logistieke vastgoedsector verkeert WDP in ieder geval in een gunstige positie om interessante activa op te pikken, omdat het daar de ruimte voor heeft op zijn balans, vindt Wim Lewi.

WDP bevindt zich in een zeldzame positie voor een logistieke vastgoedmaatschappij (REIT) die boven haar intrinsieke waarde noteert. De groep kan op die manier kapitaal aantrekken zonder de bestaande aandeelhouders te verwateren. Maar door de marktvolatiliteit schrapte WDP vorig jaar zijn dividend in aandelen, iets dat wel gecompenseerd werd via een recent inkoopprogramma van eigen aandelen. De groep kan de pijplijn voltooien en verder blijven investeren in zijn “Energy as a Business”-segment. Wim Lewi kan de voorzichtige strategie best appreciëren inzake liquiditeit, ook al verwatert de winstverwachting daardoor wat. WDP staat gelijk met hoge kwaliteit tegen een redelijke prijs, meent hij.

Vooruitzichten voor 2023

Het management mikt nu op een winstgroei per aandeel tot 1,35 euro in 2023. Dat moet een dividend van 1,08 euro per aandeel mogelijk maken, geflankeerd door een verwachte EPRA-winst per aandeel van 1,50 euro in 2025.

KBC Securities over WDP

Nu de resultaten over 2022 een feit zijn, kan Wim Lewi het waarderingsmodel actualiseren voor de 50% lagere investeringsuitgaven en de toename van de energie-investeringen in de komende drie jaar.

- Het segment “zonne-energie” wordt toegevoegd aan de financiële ramingen omdat deze activiteit belangrijker en belangrijker zal worden voor de kwartaalramingen. In de zomer moeten de bruto-inkomsten uit zonne-energie immers kunnen oplopen tot 16% van de vastgoedinkomsten tegen 2025. Dat komt onder meer omdat de energiedivisie haar capaciteit zal verhogen van 113 MWp tot 250 MWp tegen dan. Dat is een kwart van een kernreactor capaciteit op een zonnige dag. En nu de energieprijzen volatieler geworden zijn, is zo’n microgrid-strategie volgens Wim Lewi erg zinvol.

Aangezien de verdiensten van de strategie voor hernieuwbare energie echter een zekere mate van onzekerheid met zich meebrengen, geeft onze analist er de voorkeur aan om het koersdoel vandaag te verlagen van 38 tot 34 euro. Dat niveau impliceert nog altijd een premie van 64% ten opzichte van de laatste intrinsieke waarde. Het advies blijft ‘Opbouwen’.

Het WDP-aandeel noteert momenteel tegen een koers van 29,16 euro (+0,34%).

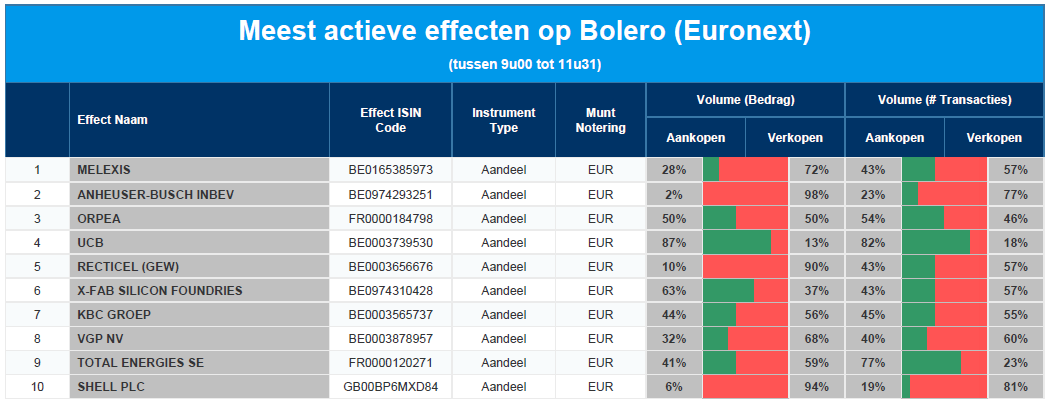

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Melexis - AB InBev - Orpea - UCB - Recticel - X-Fab - KBC - VGP - TotalEnergies - Shell

Zelfs geen milde recessie in Europa?

Minder dan een half jaar geleden leed het bij de meeste waarnemers nauwelijks twijfel dat de energiecrisis de Europese economieën in een recessie zou duwen. Enkel over de vraag of het een milde dan wel een diepe recessie zou zijn, werd nog gediscussieerd. Maar het ontwijken van een recessie staat niet gelijk met een vertrek van het recessiespook. Een krachtige groeispurt is op korte termijn onwaarschijnlijk, analyseren de KBC-economen.

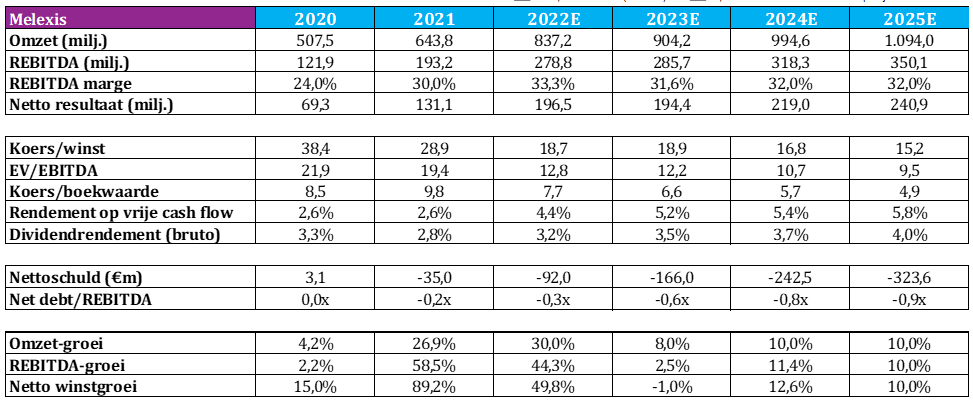

Guy Sips (KBC S) verhoogt koersdoel voor Melexis, advies blijft 'Opbouwen'

Met een omzetstijging met 30% op jaarbasis, ondanks de huidige leveringsbeperkingen, waren de cijfers van Melexis over 2022 opnieuw goed voor een recordjaar. De bedrijfswinst steeg met 53% en de nettowinst dikte met 50% aan. Deze data lagen in lijn met verwachting. Wel moeten de analistenschattingen voor 2023 omhoog want Melexis zal sterker groeien dan verwacht, kreegt KBC Securities-analist Guy Sips te lezen.

Stevig vierde kwartaal is een feit

De omzet van Melexis steeg in 2022 met 30% op jaarbasis tot 836,2 miljoen euro, terwijl analisten op 837,2 miljoen euro mikten. Wisselkoersbewegingen hadden een positieve impact van 5% op jaarbasis.

Het brutoresultaat steeg met 37% tot 374,7 miljoen euro, terwijl op 376,3 miljoen werd gemikt. Dat is goed voor een marge van 44,8%, wat gelijkloopt met de verhoopte 44,9%. De uitgaven voor Onderzoek & Ontwikkeling bedroegen 10,8% van de omzet.

De bedrijfswinst (EBIT) landde vorig jaar 53% hoger op jaarbasis, tot 226,5 miljoen euro. Analisten hadden op een groei met 44,9% gemikt. De EBIT-marge bedroeg een 27,1%, tegenover 23,1% een jaar eerder. De nettowinst kwam uit op 197,2 miljoen euro, eveneens in lijn met de verwachtingen, oftewel 50% hoger op jaarbasis.

Huidige en toekomstige trends

De verkoop aan auto-klanten vertegenwoordigde 90% van de totale omzet in 2022 (91% in het vierde kwartaal) en het aandeel van standaardproducten (ASSP's) vertegenwoordigde 74% van de omzet in 2022 (75% in het vierde kwartaal).

De groei werd gedreven door elektrificatie en een aanzienlijke toename van carrosserie-, chassis- en veiligheidstoepassingen. In 2022 waren de best presterende productlijnen trouwens waren stroomsensoren, embedded drivers, magnetische positiesensoren en temperatuursensoren.

De onderliggende trends zullen nieuwe mogelijkheden blijven genereren, en die zullen op hun beurt bijdragen aan de groei. Melexis legt vooral de nadruk op intelligente verlichting, DC snelladen, EV-warmtepompen en groeiende x-by-wire-toepassingen, allemaal ondersteund door de laatste generatie sensoren en drivers van Melexis.

Dat wordt gevoed door de versnelde investeringen van Melexis in Onderzoek & Ontwikkeling met het oog op nieuwe toepassingen. Zoals eerder aangekondigd zal de uitbreiding van de Maleisische fabriek van midden januari leiden tot een verdubbeling van de sondeercapaciteit, wat de solide vraag naar Melexis halfgeleiders op lange termijn moet versterken.

Verwachtingen

De vraag naar automobielproducten die al deze toepassingen ondersteunen stijgt nog steeds erg sterk, terwijl het beperkte aanbod van wafers het noodzakelijk blijft maken om de beschikbare eindproducten correct te verdelen over de klanten.

Op korter termijn, namelijk in het eerste kwartaal van 2023, moet dan een omzet opleveren van 225 à 230 miljoen euro, terwijl analisten op 215,3 miljoen euro mikten. Voor heel 2023 moet de omzet tussen 11% en 16% aandikken tot 928,2 à 970 miljoen euro, terwijl slechts op 889,4 miljoen euro gemikt werd. De bruto winstmarge kan rond 45% schommelen, wat ook al iets hoger ligt dan de verhoopte 44,2%, terwijl de bedrijfswinstmarge (EBIT) rond 26% moet landen. Hier werd gemikt op 25,7%. Dat alles houdt rekening met een dollarkoers van 1,08 (tov de euro) en 70 miljoen euro investeringen.

Dividend

Melexis gaat in totaal 3,5 euro dividend betalen. Na het interim-dividend van 1,30 euro per aandeel dat eerder al werd uitgekeerd zal er een slotdividend van 2,20 euro per aandeel betaalt worden op 10 mei 2023.

KBC Securities over Melexis

Guy Sips behoudt het “Opbouwen”-advies, maar trekt het koersdoel op tot 120 euro (was 112 euro). Dat ligt in lijn met een geactualiseerd waarderingsmodel. Het aandeel noteert momenteel tegen een koers van 99,30 euro (+1,85%), goed voor een opwaarts potentieel van meer dan 20%.

Onderstaande cijfers dateren van gisteren, voor de publicatie van de jaarcijfers, maar geven niettemin al goed het verwachte groeipad van de Belgische chiptrots weer.

Risicovolle activa nemen het voortouw in januari 2023

De eerste maand van het nieuwe jaar zit er al op. Op de financiële markten waren het vooral de risicovolle activa die in januari (zeer) goed boerden. De Europese beursindex EuroStoxx50 sloot af met een winst van 9.75%. Het is de beste jaarstart sinds de geboorte van de sterindex in 1998. In de VS klom de S&P500 6,18% hoger. Voor de technologie-index Nasdaq loopt dat zelfs op tot bijna 11%.

Cryptomunten kregen in 2022 een pandoering van jewelste. De bekendste onder hen, bitcoin, herstelde afgelopen maand met net geen 40%. Die opstoot van risico-appetijt vloeit onder andere voort uit de gedachte dat inflatie, hoewel nog altijd bijzonder hoog, op de terugweg is. De markt concludeert dat de monetaire handrem daardoor iets minder hard opgetrokken kan/zal worden.

Dat verklaart mee de daling van de Amerikaanse en Duitse rentes over de volledige curve die zich in januari voltrok. In de VS gingen er grosso modo tussen de 20 en 40 bpn af. Voor Duitsland spreken we afgerond over 10 tot 30 bpn. Perifere kredietrisicopremies t.o.v. de Duitse tienjaarsrente slonken met ongeveer 10 bpn in Spanje en Portugal en bijna het driedubbele voor Italië. Die premievernauwing materialiseerde zich niet alleen op soeverein niveau. Het gold ook voor bedrijven, zelfs die met een iets bedenkelijkere kredietwaardigheid.

Op de wisselmarkt presteerde de euro sterk, vooral dankzij wegebbende energiekopzorgen, terwijl de dollar over het algemeen in het defensief bleef. EUR/USD klom voor een vierde maand op rij. In januari was dat met 1.5%. Toch volgden niet alle munten het klassieke risk-on patroon. Het pond behoort tot de categorie van kleinere, minder (dan de euro of dollar) liquide munten die doorgaans profiteren van een gunstig risicoklimaat.

Toch was januari al bij al een onbesliste maand zonder richting. EUR/GBP sloot per saldo minder dan een half procent lager. Tegenover de zwakkere dollar klom sterling dan weer wel, met ongeveer 2%. De Centraal-Europese munten deden het met uitzondering van de Poolse zloty (-0.66%) goed tot zelfs zeer goed. De Hongaarse forint en de Tsjechische kroon wonnen respectievelijk 2.2 en 1.94%. De startpositie van de ene (CZK) was wel beduidend sterker dan die van de andere (HUF). De Scandinavische munten leverden dan weer een belabberde prestatie (NOK -2.85%, SEK -1.87%) terwijl Down Under de Australische dollar 2.2% won maar zijn kleinere Nieuw-Zeelandse broer de trein miste (NZD -0.4%).

Guy Sips (KBC S) verlaagt koersdoel voor Greenyard, advies blijft ‘Opbouwen’

Dole, de Amerikaanse concurrent van Greenyard, dat zelf groeten en fruit verwerkt voor de retailsector, verkoopt de divisie verse groenten aan een dochteronderneming van Chiquita Holdings. De kostprijs is 293 miljoen dollar. De dealprijs lijkt aan de lage kant, waarschijnlijk omdat Dole een zwakke onderhandelingspositie had, oppert KBC Securities-analist Guy Sips.

Omzet van 1,28 miljard dollar

De ‘Fresh Vegetables Division’ van Dole omvat activiteiten in verband met de verwerking en verkoop van verse producten zoals ijsbergsla, romaine, bladsla, bloemkool, broccoli, selderij, asperges, artisjokken, groene uien, spruiten, radijs en kool, alsmede salades en maaltijdpakketten. Over heel 2021 draaide de divisie verse groenten een omzet van 1,28 miljard dollar.

Het bedrijf heeft landbouwactiviteiten en vier verwerkingsfabrieken in de VS. Er werken meer dan 3.000 mensen. Ter herinnering: Guy Sips verwacht voor Greenyard in volgend boekjaar een omzet van 4,56 miljard euro. Eind december stelde Guy Sips Greenyard als ‘Lokale kampioen’ voor in deze blogpost.

Noodzakelijke verkoop

De prijs is aan de lage kant, meent Guy Sips, die vermoedt dat de nettoverkoopopbrengst voornamelijk zal worden gebruikt voor -in zijn ogen- een noodzakelijke schuldvermindering door Dole. Dole zat wellicht niet in een sterke onderhandelingspositie. Haar nettoschuldpositie bedroeg eind september 2022 immers 1,1 miljard dollar. Guy Sips benadrukt ook dat Doles groentesegment nog steeds leed onder de eerdere listeria-besmetting en het draaide een lager volume van salades met toegevoegde waarde.

KBC Securities over Greenyard

Guy Sips’ huidige koersdoel voor het Greenyard-aandeel is het gemiddelde van zijn DCF-model (11,6 euro) en zijn geactualiseerde ‘Som-der-delen’-waarding (9,3 euro). Dat resulteert in een nieuw koersdoel van 10,4 euro (was 11,5 euro). Hij herhaalt zijn ‘Opbouwen’-advies. Want Greenyard heeft als duidelijk doel om een plantaardige krachtpatser te worden en een reeks steile ambities waar te maken.

Zo wil Greenyard profiteren van de trends naar gezonde, weinig bewerkte, plantaardige voeding. Dat is een snelgroeiende markt met een enorm potentieel, ziet Guy Sips. Voor de komende jaren mikt Greenyard op verdere groei door een breder productportfolio van gemakkelijke, plantaardige producten, in combinatie met digitale diensten.

Geconfronteerd met ‘de moeilijkste omstandigheden in decennia’, aldus Greenyard zelf, maakte het bedrijf waar wat het eerder had beloofd. In de eerste helft van het jaar had Greenyard te kampen met lagere marktvolumes, hoge inflatie, hogere energie-, transport- en arbeidskosten (die allemaal zwaar wogen op de winstgevendheid van de hele sector). Daarnaast gaf het management aan dat de huidige economie en het geopolitieke klimaat het moeilijk maken om een duidelijke koers uit te zetten.

Tijdens de Capital Markets Day in december 2021 toonde Greenyard de ambitie om de omzet te verhogen tot 5 miljard euro in boekjaar 24/25, wat een CAGR (Een samengesteld jaarlijks groeipercentage) van 5% betekent. De aangepaste EBITDA zou oplopen tot 200 à 210 miljoen euro. Nu met hoge inflatie, leveringsonderbrekingen en droogteperiodes benadrukt Greenyard dat deze timing onzeker is. Dat is volgens Guy Sips niet onlogisch. Te meer omdat het ‘booster’-voordeel van de coronapandemie afneemt.

Het Greenyard-aandeel noteert momenteel tegen een koers van 6,72 euro (+0,45%). Guy Sips heeft een koersdoel van 8,5 euro.

Europees aandelennieuws

Novartis ziet kernwinst in 2023 met zo’n 5% aandikken

- De Zwitserse geneesmiddelenproducent Novartis denkt dat de kernwinst in 2023 met zo’n 5% kan aandikken, nadat het in 2022 stagneerde op 16,7 miljard dollar. Analisten hoopten op 16,8 miljard. Gecorrigeerd voor wisselkoerseffecten steeg de groepsomzet in 2022 met 4% tot 50,5 miljard dollar, omdat groei van Entresto, tegen hartfalen, en Kesimpta, tegen MS, deels werd tenietgedaan door concurrentie van goedkope generieke kopieën van het gevestigde MS-geneesmiddel Gilenya.

Britse cyberbeveiligingsbedrijf Darktrace moest gisteren alweer fors lager

- Het Britse cyberbeveiligingsbedrijf Darktrace moest gisteren alweer fors lager (-7,59%) tot het diepste punt sinds de beursnotering. Twee opeenvolgende dagen van zware verkopen doen vermoeden dat er shortsellers aan het werk zijn. Dat zou het gevolg kunnen zijn van een rapport waarin de accuraatheid en de integriteit van de boekhouding in vraag gesteld werd door Quintessential Capital Management. Die meldde eerder al een shortpositie van 0,86%. Maar het management noemt zo’n kwakkel ongeloofwaardig. We zullen zien.

Koperproductie van Glencore daalt in 2022 met 12% door geotechnische problemen

- De koperproductie van Glencore daalde in 2022 met 12%, omdat de mijnbouwer worstelde met geotechnische problemen in zijn Katangamijn in de Democratische Republiek Congo.

Novo Nordisk scoorde vorig kwartaal bedrijfswinst van 17,1 miljard Deense kronen

- De ontwikkelaar van diabetes- en obesitasmedicijnen Novo Nordisk scoorde vorig kwartaal een bedrijfswinst (EBIT) van 17,1 miljard Deense kronen (zo’n 2,50 miljard dollar) in het vierde kwartaal, terwijl op 18,1 miljard werd gemikt. De Deense groep verwacht in 2023 een omzetgroei in lokale valuta van 13% tot 19%. Een finaal dividend van 8,15 kronen brengt het totale dividend over 2022 op 12,4 kronen per aandeel . Een nieuw aandeleninkoopprogramma van maximaal 28 miljard kronen werd opgestart.

Vodafone ziet omzetgroei uit dienstverlening dalen tot 1,8% in fiscale derde kwartaal

- Telecomgroep Vodafone zag de omzetgroei uit dienstverlening dalen tot 1,8% in het fiscale derde kwartaal, tegenover 2,5% in het tweede kwartaal. Dat is te wijten aan dalingen in Duitsland, Italië en Spanje.

Bij Deense Orsted ligt bedrijfsresultaat in vierde kwartaal in lijn met voorlopige cijfers

- Bij het Deense Orsted, 's werelds grootste ontwikkelaar van offshorewindparken, lag het bedrijfsresultaat in het vierde kwartaal in lijn met de voorlopige cijfers die eerder werden gemeld. Ook werden de verwachtingen voor 2023 opnieuw bevestigd.

Zweedse Husqvarna incasseert veel groter operationeel verlies dan jaar eerder

- Het Zweedse Husqvarna incasseerde een veel groter operationeel verlies over het vierde kwartaal dan een jaar eerder. De teller kwam uit op 1,74 miljard Zweedse kronen. Op gecorrigeerde basis, voornamelijk herstructureringskosten, verbeterde het bedrijfsverlies van 180 naar 13 miljoen kronen, onder meer dankzij een autonome omzetgroei van 8%. Dankzij prijsverhogingen, want die compenseerden de hogere grondstof- en logistieke kosten.

Orpea bereikt principieel akkoord voor financiële herstructurering

- De Franse uitbater van rusthuizen Orpea bereikte een principieel akkoord voor een financiële herstructureringsovereenkomst met de investeerders. De deal met de Franse financiële instelling Caisse des Depots & Consignations (CDC) en andere investeerders moet de schulden met 3,8 miljard euro verminderen, in combinatie met een cash injectie van 1,55 miljard euro. De belangrijkste groep investeerders zou 50,2% van het kapitaal van Orpea in handen krijgen, terwijl de financiële schuldeisers 49,4% zouden bezitten. De aandelen van Orpea daalden in 2022 met 93%.

BBVA krikt nettowinst met 38% op tot recordbedrag van 6,42 miljard euro in 2022

- De Spaanse bank BBVA krikte de nettowinst met 38% op tot een recordbedrag van 6,42 miljard euro in 2022, dankzij dubbelcijferige winstgroei uit leningen en een sterke prestatie in Mexico. Dat land was in 2022 goed voor meer dan 60% van de resultaten, en het tekende voor een 64% hogere nettowinst, terwijl de inkomsten uit kredietverlening met 44% toenamen. De nettowinst in het vierde kwartaal op het niveau van de hele bank steeg met 17,6% tot 1,58 miljard euro. De netto interest inkomsten (NII) steeg met 30,4% tot 19,15 miljard euro, boven verwachting. Zowel de jaar- als kwartaalwinst kwamen ook al boven de marktverwachtingen uit.

Mee met de markt: 'Vergeet alles en wacht op de FED'

- We zouden de aandelenbeurzen op dagen zoals gisteren misschien beter eventjes sluiten, wat denkt u? Tot en met we weten wat de Amerikaanse centrale bank morgen zal zeggen over het toekomstige rentepad en de visie op langere termijn, concentreren handelaren zich er immers vooral om de dag heelhuids door te komen. Tegenover de toch wel forse verliezen van eergisteren (-1,25%) steeg Wall Street gisteren plots weer met 1,5%. De Euro Stoxx 600 steeg eergisteren met 0,25%, maar daalde gisteren met 0,2%. Eergisteren klonk het in de media dat “Er zorgen zijn over de recessie en de rente”, terwijl dat gisteren verwoord werd als “beleggers vertrouwen in een Fed die aan de zijlijn gaat staan”.

- De feiten dan maar: op sectorniveau in de VS triomfeerden alle sectoren, met op kop alle “risk-on”-winnaars zoals grondstoffen, technologie en duurzame consumentengoederen. In Europa zijn er evenveel dalers als stijgers. Tot die laatste behoren ook consumentenbedrijven, banken en technologie. De rente stabiliseerde in Duitsland (2,27%) en de VS (3,50%), net zoals de dollar (€1 = $1,0874). De goudprijs kopieerde zo’n gedrag gretig (1927 dollar per ounce), terwijl een dappere bitcoin de kaap van 23.000 opnieuw sloopte (23.090 dollar).

- Een ander feit is dat de centrale banken dezer dagen solo aan het roer van de markten zitten. Vanavond moet de beleidsrente in de VS 25 basispunten stijgen. Morgen kan de ECB de thermometer 50 basispunten hoger draaien. Bang afwachten, of hoopvol uitkijken, is het lot van de portefeuille-minnende belegger. Dat wachten werd draaglijk gemaakt door een derde vertraging op rij van de Amerikaanse arbeidskosten in het vierde kwartaal. Die stegen met 1% op kwartaalbasis, terwijl op 1,1% werd gemikt. De lonen en salarissen, goed voor 70% van de arbeidskosten, stegen 1% op kwartaalbasis, tegenover 1,3% in het derde kwartaal.

- In Duitsland daalde het aantal werklozen onverwacht, terwijl het percentage werklozen onveranderd bleef. Nog meer positief nieuws kwam uit de bredere eurozone, waar de economie in het vierde kwartaal tegen de verwachting in licht gegroeid is. Het bbp steeg met 0,1% op jaarbasis, terwijl op een krimp van 0,1% gemikt werd. Op jaarbasis was de groei 1,9%, in plaats van de gevreesde 1,7%. Een milde recessie, of enkel een zachte landing, lijkt realiteit te worden.

- En dus, nee, de is economie zeker nog niet dood. En dat strookt min of meer met de winstcijfers over het vierde kwartaal. Tot dusver blijkt op basis van 165 van de S&P 500-bedrijven dat de winst gemiddeld 2,4% daalde op jaarbasis. Dat ligt in lijn met het scenario waarbij het voorjaar van 2023 onder druk zal staan en het najaar aan moet knopen met winstgroei. Even uitzweten en vooral hopen dat de bedrijven dezer dagen niet al té pessimistisch zijn in hun jaarvooruitzichten. Tot dusver is die balans eerder “gemengd”.

- Vandaag is het een hele dag "Wachten op de Fed", die om 20u zijn persbericht uitstuurt en om 20u30 aanvat met de persconferentie. Randnieuws komt er van het ADP-banenrapport over januari, naast de ISM employment index. In Europa en het VK staan finale cijfers van de S&P Global PMI-index uit de verwerkende nijverheid op het menu, maar vooral inflatiedata uit het Euroblok.

- Qua bedrijven kijken we onder meer naar Meta Platforms, Boston Scientific, Hologic, Fortive, Humana, Johnson Controls, McKesson, Metlife, Qorvo, Thermo Fisher, T-Mobile, Waste Management, AX Foods, BBVA, Getinge, Husqvarna, Novartis, Novo Nordisk, Orsted, Melexis en CoreLabs.

Beursnieuws België en Nederland

Interessant voor beleggers in Greenyard is dat Dole de divisie verse groenten verkocht

- Interessant voor beleggers in Greenyard is dat Dole de divisie verse groenten gaat verkopen aan een dochteronderneming van Chiquita Holdings. Dat mag 293 miljoen dollar cash kosten. De divisie boekte in 2022 1,28 miljard dollar omzet, tegenover een geschatte 4,56 miljard dollar voor Greenyard in 2023. De deal prijs lijkt dus aan de lage kant, waarschijnlijk omdat Dole een zwakke onderhandelingspositie had. KBCS spijkert het waarderingsmodel vandaag bij en verlaagt daarom het koersdoel van 11,5 naar 10,4 euro. Het “Opbouwen”-advies blijft behouden.

Omzetstijging van 30% op jaarbasis bij Melexis

- Met een omzetstijging van 30% op jaarbasis, ondanks de huidige leveringsbeperkingen, waren de cijfers van Melexis over 2022 opnieuw goed voor een recordjaar. De bedrijfswinst steeg met 53% en de nettowinst dikte met 50% aan. Deze data lagen in lijn met verwachting, maar de schattingen voor 2023 moeten omhoog omdat de groep sterker zal groeien dan verwacht. Het eerste kwartaal moet een omzet opleveren van 225 à 230 miljoen euro, en voor heel 2023 kan de omzet 11% à 16% hoger. Analisten mikten slechts op 6,8%. De brutomarge moet zo landen op een kloeke 45% en de operationele marge kan landen op zo’n 26%. KBC Securities verhoogt het koersdoel van 112 tot 120 euro en blijft bij het “Kopen”-advies.

Smartphoto’s cijfers liggen iets onder verwachting ondanks omzetstijging met 21,1%

- De cijfers van Smartphoto liggen iets onder verwachting, ondanks een omzetstijging in 2022 met 21,1% op jaarbasis. Dat is gebaseerd op 1,5% organische groei. Over heel 2022 kwam de bedrijfskasstroom (EBITDA) uit op 13,0 miljoen euro, zo’n 27,3% meer op jaarbasis, terwijl KBCS mikte op 14,6 miljoen. KBCS behoudt vandaag het koersdoel van 40 euro en “Kopen”-advies omdat de groep de winstgevendheid in 2022 verhoogde.

Jaarcijfers van WDP leiden tot lager koersdoel bij KBC Securities

- De jaarcijfers van WDP leiden tot een lager koersdoel bij KBC Securities (van 38 naar 34 euro), zonder impact op het “Opbouwen”-advies. Centraal staan de lagere investeringsvooruitzichten en een toename van Energie-investeringen in de komende 3 jaar. KBCS denkt dat WDP in geval van een aanhoudende neergang in de beste positie verkeert om interessante activa op te pikken, omdat het de ruimte op de balans heeft. Aangezien de verdiensten van de strategie voor hernieuwbare energie echter een zekere mate van onzekerheid met zich meebrengen, daalt het koersdoel. Dat nieuwe doel impliceert wel nog altijd een premie van 64% ten opzichte van de laatste intrinsieke waarde.

Franse instelling voor overheidsaankopen neemt Ebusco’s elektrische bussen op in catalogus

- De Franse instelling voor overheidsaankopen Union des Groupements d'Achats Publics en France heeft de elektrische bussen van Ebusco opgenomen in zijn catalogus. Het betreft de 3.0 bussen van 12 en 18 meter en een contractperiode van 24 maanden, al kan dat nog worden verlengd. Het nieuws is belangrijk, omdat Frankrijk een strategische markt is voor Ebusco. Het wil de marketinguitingen er dan ook uitbreiden.