di. 27 dec 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Woensdag 28 december

- Bedrijfsresultaten

- Weathernews

- Beleggersevents

- Scorpio Tankers (algemene vergadering)

- Ex-dividend

- Banco de Sabadell

- Macro-economie

- VS: aanstaande huizenverkopen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Dit wordt 2023: Vooruitblik door KBC AM

Met internationale aandelenmarkten gemiddeld tussen 15 en 20% onder hun historische hoogtepunt en obligatierentes die opklommen tot zo’n 2%, 3,5 % en zelfs tot een kleine 4% (voor respectievelijk veilig Duits en Amerikaans staatspapier en voor bedrijfsobligaties van goede kwaliteit) houdt 2023 de belofte in van een mooi beleggingsjaar. Een scenario waarbij de centrale bankiers snel hun beleid bijschakelen en waarbij de wereldeconomie een zachte landing (of noem het een milde recessie) maakt, is bovendien niet ondenkbeeldig nu de inflatiepiek en het ergste van de energiecrisis achter ons ligt, hopen de KBC Asset Management-analisten.

Eén van de strafste verkrappingscycli ooit

Schijn kan evenwel bedriegen en de kans dat beleggers nog even door een woestijn van nog lagere beurskoersen en nog hogere rentes moeten is reëel. De inflatiecrisis in de VS is geenszins bezworen. Als we rekening houden met de verwachte bijkomende renteverhogingen, dan zal de Federal Reserve in de periode van een jaar de beleidsrente met ongeveer 5% verhoogd hebben.

Zowel in dimensie als in tijdsspanne is dit één van de strafste verkrappingscycli uit de geschiedenis en dan laten we de effecten van het terugschroeven van het balanstotaal nog buiten beschouwing. Bovendien liet voorzitter Powell al herhaaldelijk blijken dat de rentepiek nog hoger kan liggen. Ook de Europese Centrale Bank is bezig aan een ongeziene bijstelling van haar geldbeleid.

Toch blijft het even afwachten wat de uiteindelijke impact van dit alles op de bestedingsdrang van gezinnen en bedrijven zal zijn. De barometers van het consumenten- en ondernemersvertrouwen voorspellen alleszins weinig goeds. Ze zakten bijna voortdurend weg in de loop van 2022 en staan nu vrijwel overal in de wereld op zwaar weer.

Dat het lagere renteklimaat van de voorbije jaren verleden tijd is, daar houden aandelenkoersen al een tijdje rekening mee. De kans dat een wat hardere economische landing de bedrijfswinsten in de tang zal nemen, is echter ver van ingeprijsd. Analisten houden nog altijd rekening met hogere bedrijfswinsten in 2023, maar in het verleden zorgden wat hardere economische landingen al gauw voor een winstkrimp van 20-25%. Zeker nu de winstmarges historisch hoog zijn en zowel arbeidskosten als financiële lasten in de lift zitten, lijkt het onvoorzichtig om dit risico in de wind te slaan.

We wachten dus nog even af om volop voor aandelen te gaan. Maar we houden ons klaar om snel bij te sturen mocht het economische plaatje en het winstplaatje toch beter uitvallen dan we vrezen.

Evengoed zetten we snel de zeilen bij wanneer de markt erg negatief zou reageren op zwaar weer in de economie. In dit soort omstandigheden reageren aandelenmarkten immers erg snel en is de weg naar boven minstens even snel als die naar beneden. Vinger aan de pols dus en dit geldt ook voor obligaties. Eens de rentepiek bereikt, wordt het gewicht van obligaties in onze portefeuilles, dat nu nog onder de norm ligt, snel opgetrokken om te profiteren van het hoger lopende rendement. De kans dat hier nog wat koerswinst bovenop komt is niet denkbeeldig. Het einde van een monetaire verkrappingscyclus houdt immers meestal wat rentedaling in.

Kortom, met wat geduld en de juiste timing kan 2023 een mooi beleggingsjaar worden; spannend wordt het alleszins.

Voorlopig behouden we defensieve keuzes in aandelenmarkten

De centrale bankiers houden voorlopig vast aan een strak monetair beleid en dat maakt een hardere landing van de economie in de komende kwartalen waarschijnlijker. Bovendien daalt het producentenvertrouwen, niet in het minst in Europa, waar een energiecrisis nog altijd dreigt. Maar ook de consument houdt door de hoge inflatie almaar meer de vinger op de knip .

Het minder goede economische klimaat zal wellicht wegen op de bedrijfswinsten in 2023. Bij de publicatie van de derdekwartaalresultaten zagen we al hogere winstherzieningen. De gestegen energie- en transportkosten wegen immers op de winstmarges van de bedrijven. Een lagere vraag door de consument weegt bijkomend op de productie bij de bedrijven.

Toch is de kans groot dat volgend jaar de beurshemel opklaart: de verwachtingen voor een lagere inflatie gekoppeld aan minder grote renteverhogingen door de centrale banken, kan een kentering betekenen voor de beurzen in 2023. Het verleden heeft immers uitgewezen dat het herstel na een recessie heel sterk kan zijn.

We blijven in eerste instantie voorzichtig voor de cyclische sectoren en overwegen de defensieve sectoren om het jaar te starten. Zo zijn we nog altijd overwogen in energie en gezondheidszorg. Wel hebben we de technologiesector - door de grote afstraffing goedkoper gewaardeerd - al verhoogd. In de loop van 2023 gaan we wellicht een omgekeerde beweging maken en de cyclische sectoren, meer bepaald de vroeg-cyclische bedrijven, oppikken ten nadele van de defensieve spelers in de markt.

Wachten op de rentepiek in het obligatieluik

Obligaties zijn een veilige haven en wanneer de vrees voor een recessie toeneemt, worden ze opgebouwd. Daardoor daalt de rente. De prijsstijgingen die in vele landen al lange tijd boven de doelstellingen liggen, dwingen de centrale banken echter tot het verder optrekken van de beleidsrente. Dit houdt de obligatierente dan weer onder opwaartse druk.

Voor volgende maanden blijft het een complexe situatie waarbij het onduidelijk is of de belegger meer aandacht zal hebben voor de economische vertraging of voor de hoge inflatie en voor de te verwachten bijkomende acties van de ECB. In deze context verwachten we dat de obligatierente nog grote schommelingen zal ondervinden, maar dat een piek in de Duitse tienjaarsrente stilaan in zicht is.

We geven de voorkeur aan overheidsobligaties en houden de looptijden korter dan normaal. Meer bedrijven zullen moeilijkheden ondervinden door het zwakkere economische klimaat. Omdat het renteverschil met staatsobligaties nog verder kan oplopen, blijven we voorzichtig voor bedrijfsobligaties. We vullen beperkt aan met inflatie-geïndexeerde obligaties als bescherming tegen hoger dan verwachte inflatie en met een kleine positie in vreemde munten. Die bieden aantrekkelijke rendementen in een context van een mogelijk aanhoudende eurozwakte.

Bij de bevestiging van veel tragere inflatie en economisch groei, zal de beleidsrente in de eerste helft van 2023 pieken. Maar het is te vroeg voor de ECB en de Fed om in het begin van het jaar al de koers te wijzigen, waardoor de obligatierente nog even zal opspringen. We warmen op om overheidsobligaties bij te kopen en/of looptijden te verlengen. Wanneer, later op het jaar, het economische klimaat zou opklaren, verleggen we de nadruk van staatspapier naar bedrijfsobligaties.

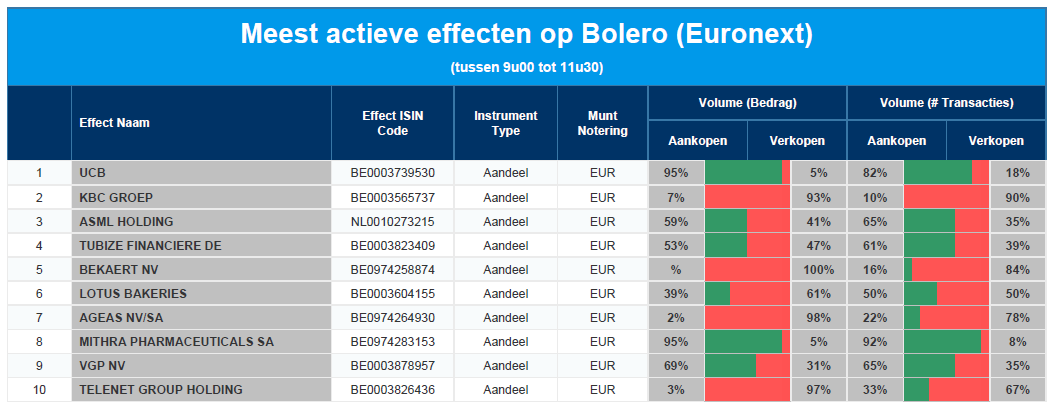

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: UCB - KBC - ASML - Financière de Tubize - Bekaert - Lotus Bakeries - Ageas - Mithra - VGP - Telenet

Cofinimmo voorziet in 2023 voor 200 miljoen euro aan desinvesteringen

In december 2022 realiseerde Cofinimmo (COFB) voor ongeveer 70 miljoen euro aan desinvesteringen in België en Frankrijk en bereikt ze haar desinvesteringsdoelstelling voor 2022 van 140 miljoen euro. Voor 2023 voorziet COFB voor 200 miljoen euro aan desinvesteringen, aldus KBC Securities-analiste Lynn Hautekeete.

Het gaat om drie kantoorsites in België voor 43 miljoen euro, 8 miljoen euro gezondheidszorgvastgoed in Frankrijk, 12 miljoen euro van de ‘Cofinimur 1’-portefeuille en voor 5 miljoen euro aan grondbank (gronden in het bezit van de groep, die klaar zijn om op te bouwen). De verkoopprijzen liggen in lijn met de laatste gecommuniceerde reële waarde in het 3de kwartaal van 2022.

COFB verwacht, in overeenstemming met zijn strategie van voortdurende rotatie van activa, 200 miljoen euro te desinvesteren in 2023. Dat kan door de markt opnieuw als ambitieus gezien worden, gezien de moeilijke vastgoedmarktomgeving. Maar COFB heeft zijn desinvesteringsdoelstelling voor 2022 gehaald waarmee de groep het ongelijk van de marktsceptici bewees.

Daarom verwacht Lynn Hautekeete vandaag een positieve reactie van de markt. Ze zal haar model dienovereenkomstig aanpassen, rekening houdend met volgende punten:

- Desinvestering van 43 miljoen euro in drie Belgische kantoren, kantoren voor 90-100% verhuurd.

- Desinvestering gezondheidszorgvastgoed Frankrijk van 8 miljoen euro, niet-strategische activa.

- Cofinimur1 : 195 miljoen euro gedesinvesteerd sinds het tweede kwartaal van 2021.

- 5 miljoen euro aan desinvesteringen van de landbank in België.

- Vooruitzichten voor heel 2023: 200 miljoen euro desinvesteringen.

KBC Securities over Cofinimmo

Analiste Lynn Hautekeete waardeert zulke investeringen in de gezondheidszorgsector. Ze zorgen ervoor dat een groter deel van de portefeuille een hoge, voorspelbare en geïndexeerde kasstroom genereert, doorgaans door middel van lange huurcontracten.

Lynn Hautekeete verwacht dat de kantoren in de afzonderlijke dochteronderneming van COFB in kleine delen zullen worden afgestoten. Dat wordt een langzaam proces gezien de huidige vastgoedmarkt maar zal toch wat cash genereren om te investeren in de gezondheidszorgsector.

Op termijn zal een hoger gewicht van gezondheidszorgsector in de totale portefeuille leiden tot een lagere WACC (weighted average cost of capital ofwel een getal dat uitdrukt hoeveel kosten een bedrijf maakt voor het vermogen waarmee het bedrijf wordt gefinancierd) en een verdere opwaardering van de aandelen.

Lynn Hautekeete vindt het financieel management van het bedrijf van hoge kwaliteit: COFB trok strategisch nieuwe schulden aan in 2020 en 2022. Daardoor zijn de financieringskosten relatief laag voor de komende jaren, zelfs bij een hogere rente.

Het ‘Kopen’-advies en het koersdoel van 111 euro blijft daarom behouden. Cofinimmo noteert momenteel aan een koers van 82,60 euro (-0,18%), goed voor een opwaarts potentieel van ongeveer 35%.

Wat heeft de komende week in petto?

dinsdag 27 december

- Bedrijfsresultaten

- J. Front Retailing

- Beleggersevents

- Cellcom Israel (algemene vergadering)

- Ex-dividend

- American Tower

- Toro

- Macro-economie

- VK: beurs gesloten

- Canada: beurs gesloten

- Hong Kong: beurs gesloten

Woensdag 28 december

- Bedrijfsresultaten

- Weathernews

- Beleggersevents

- Scorpio Tankers (algemene vergadering)

- Ex-dividend

- Banco de Sabadell

- Macro-economie

- VS: aanstaande huizenverkopen

Donderdag 29 december

- Bedrijfsresultaten

- Pharmarise Holdings

- Beleggersevents

- Hotel Chocolat Group (algemene vergadering)

- Ex-dividend

- Nutrien

- AGNC Invest

- Amdocs

- Danaher

- Volta Finance

- Macro-economie

- VS: wekelijkse werkloosheidsaanvragen

Vrijdag 30 december

- Bedrijfsresultaten

- 1933 Industries

- Beleggersevents

- Tecent Music Entertainment Group (algemene vergadering)

- Ex-dividend

- Air Products & Chemicals

- Ventas

- Macro-economie

- VK: beurs eerder gesloten