vr. 23 dec 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Op maandag 26 december, Tweede Kerstdag, zijn de Amerikaanse en Europese beurzen gesloten. De Bolero Orderdesk geniet dan van een welverdiende dag vakantie en is niet bereikbaar.

dinsdag 27 december

- Bedrijfsresultaten

- J. Front Retailing

- Beleggersevents

- Cellcom Israel (algemene vergadering)

- Ex-dividend

- American Tower

- Toro

- Macro-economie

- VK: beurs gesloten

- Canada: beurs gesloten

- Hong Kong: beurs gesloten

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Terugblik op 2022 door KBC Asset Management

- Care Property Invest verwerft Nederlandse zorgresidentie

- Cofinimmo investeert voor 34,1 miljoen euro in Luiks zorgvastgoed

- Meest verhandelde aandelen bij Bolero

- Verschuivingen binnen het exco van Galapagos

- FDA aanvaardt heringediende BLA voor UCB’s bimekuzimab

FDA aanvaardt heringediende BLA voor UCB’s bimekuzimab

De Amerikaanse Food and Drug Administration (FDA) aanvaardde Biologics License Application (BLA) voor Bimekuzimab (bime), dat opnieuw werd ingediende door Belgisch farmabedrijf UCB, meldt KBC Securities-analist Jeroen Van den Bossche.

Bime?

Bime is een Interleukine-remmer voor de interleukines IL17A en IL-17F. Interleukines zijn eiwitten die onder meer een rol spelen bij ontstekingen. Interleukine-remmers kunnen zich aan Interleukines binden en zo hun werking afremmen.

Bime speelt een centrale rol in de nieuwe golf producten die UCB op stapel heeft staan. Er wordt gemikt op vier inflammatoire indicaties:

- psoriasis (PsO), een chronische schilferende huidziekte;

- Artritis psoriatica is een chronische ontstekingsziekte van gewrichten en huid. Deze ontstekingen kunnen wisselen in heftigheid met zowel opvlammingen als rustige periodes. Artritis psoriatica komt voor bij een deel van de mensen die aan de huidziekte psoriasis lijdt;

- axiale spondyloartritis (AxSpa), gewrichtsontstekingen vooral in de onderrug en bekken;

- hidradenitis suppurativa (HS), ontstekingsziekte in de huidplooien.

Bime zou in de toekomst een krachtpatser in de immunologie moeten worden, dankzij de positieve resultaten bij de genoemde indicaties.

Hernieuwde BLA

UCB diende al eens een Biologics License Application (officiële aanvraag om vergunning te krijgen om een biologisch product op de Amerikaanse markt te mogen verkopen) in voor Bime, meer bepaald voor de psoriasisindicatie. UCB kreeg de vergunning van de FDA toen niet. Via een Complete Response Letter (CRL) liet de FDA in mei van dit jaar weten dat er bepaalde ‘prelicentie-inspectieobservaties’ moesten worden opgelost voordat de aanvraag kon worden aanvaard. De CRL was niet te wijten aan de werkzaamheid of de veiligheid van Bime.

Daarom diende UCB in november 2022 haar dossier opnieuw in. De FDA heeft de aanvraag nu aanvaard en bime als ‘klasse 2’ gecatalogeerd. Dat impliceert een beoordelingsperiode van zes maanden. Een uitspraak van de FDA wordt daarom verwacht tegen het tweede kwartaal van 2023.

KBC Securities over UCB

De classificatie ‘klasse 2’ voor de herindiening door bime is volgens verwachting, volgens Jeroen Van den Bossche. Na de herindiening door UCB in november zou de FDA binnen 30 dagen UCB informeren óf de huidige herindiening al dan niet de in het CRL uiteengezette tekortkomingen aanpakt en ook óf de herindiening werd beschouwd als klasse 1 (herzieningsperiode van 2 maanden) of klasse 2 (herzieningsperiode van 6 maanden).

Jeroen Van den Bossche denkt, aangezien de door het FDA vastgestelde problemen geen verband houden met de doeltreffendheid of veiligheid van het product, dat goedkeuring van het biologisch geneesmiddel zeer waarschijnlijk is. Bime liet immers fantastische resultaten zien bij psoriasis, psoriatische artritis en axiale spondyloartritis, met betrekking tot het begin van de werking, de doeltreffendheid en veiligheidsbalans.

Het is nu uitkijken naar de volledige onthulling van de gegevens voor de behandeling van hidradenitis suppurativa in 2023, na het recente nieuws dat bime met succes de klinische studie ‘Fase 3’ heeft doorstaan.

Jeroen Van den Bossche blijft positief over de vooruitzichten van UCB op zowel korte, middellange als lange termijn. Hij is zeer onder de indruk van de resultaten van bimekizumab tot op heden. Daarom herhaalt hij zijn ‘Kopen’-advies, met als koersdoel 110 euro. Het UCB-aandeel noteert momenteel tegen een koers van 75,14 euro (-0,16%), wat een stijgingspotentieel van ongeveer 46% inhoudt.

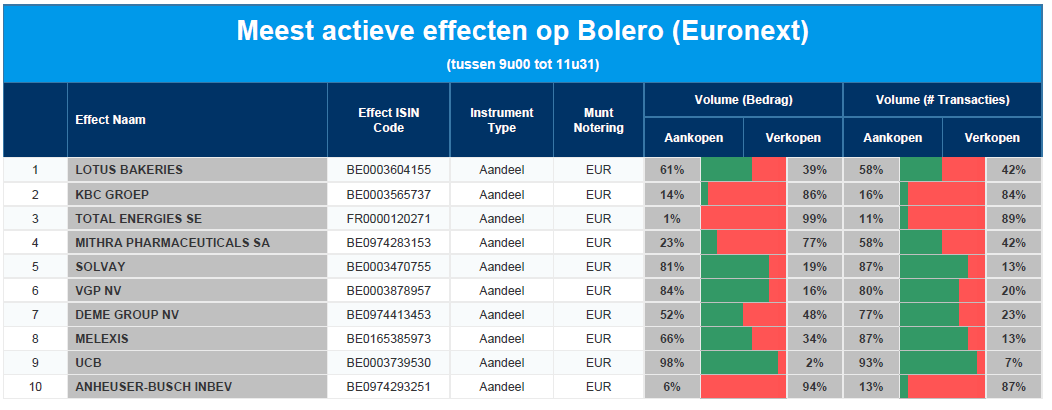

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Lotus Bakeries - KBC - Total Energies - Mithra - Solvay - VGP - DEME- Melexis - UCB - AB InBev

Verschuivingen binnen het exco van Galapagos

Gisteren kondigde het Belgische biotechbedijf Galapagos het vertrek aan van Dr Walid Abi-Saab, Chief Medical Officer, en André Hoekma, Chief Business Officer. Beiden maakten deel uit het exco van Galapagos. Mevrouw Annelies Missotten wordt Chief HR officer en mevrouw Valeria Cnossen, treedt toe tot Galapagos als General Council. Beiden zullen nu deel uitmaken van het exco, meldt analist Jeroen Van den Bossche.

Zowel Dr. Walid Abi-Saab, als André Hoekma waren al lange tijd bij Galapagos en maakten deel uit van het directiecomité. Het bedrijf zal in de komende maanden een nieuw hoofd R&D (onderzoek en ontwikkeling) aanstellen.

KBC Securities over Galapagos

Dr. Paul Stoffels zal voortaan fungeren als CEO, voorzitter van de raad van bestuur en als interim hoofd van R&D. Het is niet verrassend dat een nieuw lid van het uitvoerend comité wordt aangenomen uit Paul Stoffels' oude Johnson & Johnson-huis. Het is interessant dat de Chief Business Officer het bedrijf verlaat op een moment dat de markt reikhalzend uitkijkt naar meer nieuws over de bedrijfsontwikkeling. In het algemeen heeft het nieuws van gisteren geen invloed op Jeroen Van den Bossches visie.

Dus herhaalt hij zijn 'Houden'-aanbeveling met koersdoel 60 euro. De huidige koers van Galapagos is 39,92 euro (+0,78%), wat een opwaarts potentieel van 51,5% inhoudt.

Cofinimmo investeert voor 34,1 miljoen euro in Luiks zorgvastgoed

Na de aankondiging van een investering van 19 miljoen euro eerder deze week, investeert Cofinimmo (COFB) opnieuw 34,1m EUR, nu in een rust- en verzorgingstehuis in België (Luik) via een inbreng in natura, meldt KBC Securities-analiste Lynn Hautekeete.

De aankoop

Het rust- en verzorgingstehuis zal voornamelijk de bewoners huisvesten van twee faciliteiten in Rocourt in Luik, die gesloten zijn voor renovatie. Het verpleeg- en verzorgingstehuis met 159 bedden is 10.000m2 groot met goede energieprestaties.

De huurder is Care-Ion dat totaal 21 locaties huurt, waarvan 13 bij COFB, met in totaal 1.900 bedden en 1.300 werknemers. Het gaat om een ‘triple net’-contract van 27 jaar (kosten met betrekking tot de verzekeringen, de eigenaarsbelastingen en het onderhoud zijn voor rekening en risico van de huurder). De GIY (gross initial yield ofwel bruto-aanvangsrendement) bedraagt ongeveer 4,5%, wat geen rendementsverhoging impliceert.

Uitgifte nieuwe aandelen

COFB geeft 404.447 nieuwe aandelen uit, tegen een koers van 84,29 euro, en versterkt zo het eigen vermogen met ongeveer 34,1m EUR. Lynn Hautekeete vindt het positief dat het bedrijf in staat is om de balans licht te versterken en blijft investeren in deze moeilijke vastgoedomgeving.

KBC Securities over Cofinimmo

De overname was reeds opgenomen in Lynn Hautekeetes verwachte capex (capital expenditures of kapitaaluitgaven) voor overnames: zo’n 40 miljoen euro voorzien voor het laatste kwart van 2022.

Ze waardeert zulke investeringen in de gezondheidszorgsector. Ze zorgen ervoor dat een groter deel van de portefeuille een hoge, voorspelbare en geïndexeerde kasstroom genereert, doorgaans door middel van lange huurcontracten.

Lynn Hautekeete verwacht dat de kantoren in de afzonderlijke dochteronderneming van COFB in kleine delen zullen worden afgestoten. Dat wordt een langzaam proces gezien de huidige vastgoedmarkt maar zal toch wat cash genereren om te investeren in de gezondheidszorgsector.

Op termijn zal een hoger gewicht van gezondheidszorgsector in de totale portefeuille leiden tot een lagere WACC (weighted average cost of capital ofwel een getal dat uitdrukt hoeveel kosten een bedrijf maakt voor het vermogen waarmee het bedrijf wordt gefinancierd) en een verdere opwaardering van de aandelen.

Lynn Hautekeete vindt het financieel management van het bedrijf van hoge kwaliteit: COFB trok strategisch nieuwe schulden aan in 2020 en 2022. Daardoor zijn de financieringskosten relatief laag voor de komende jaren, zelfs bij een hogere rente.

Het ‘Kopen’-advies en het koersdoel van 111 euro blijft daarom behouden. Cofinimmo noteert momenteel aan een koers van 82,70 euro (+1,04%), goed voor een opwaarts potentieel van ongeveer 35%.

Care Property Invest verwerft Nederlandse zorgresidentie

Care Property Invest verwerft Nederlandse zorgresidentie

Na de aankondiging van een ontwikkeling van 23,4 miljoen euro in Ierland eerder deze week, kocht de Belgische vastgoedvennootschap Care Property Invest (CPINV) een zorgresidentie voor EUR 9,7 miljoen in Nederland. KBC Securities-analiste Lynn Hautekeete bekijkt de investering.

De aankoop

Het gaat om een premium pand gericht op dementiezorg waarbij CPINV ongeveer 373.000 euro (9,7m/26 wooneenheden) per bed betaald. De nieuwe huurder, Ome Jan Vught B.V., is ook gespecialiseerd in thuiszorg voor dementie. Die specifieke thuiszorg ziet Lynn Hautekeete als een structureel groeiende langetermijntrend. De investering genereert extra inkomsten voor de onderneming.

Hoge schuldratio bij CPINV

In tegenstelling tot de marktverwachtingen blijft CPINV investeren ondanks zijn hoge schuldratio van 51,56% in het derde kwartaal van dit jaar. Dat toont aan dat de situatie niet zo kritiek is als de markt heeft ingeprijsd. Toch zou Lynn Hautekeete liever een sterkere balans zien voor de vastgoedvennootschap.

Meer investeringen volgende jaren

Lynn Hautekeete vermoedt dat CPINV nog ongeveer 100 miljoen euro zal investeren (na het aantrekken van eigen vermogen) in 2023 en 2024. In haar model houdt ze rekening met een rendementsverhoging van 50 basispunten over heel 2023, wat de schuldratio met ongeveer 5% beïnvloedt.

KBC Securities over CPINV

Algemeen is Lynn Hautekeete positief over REIT’s (Real Estate Investment Trust ofwel een bedrijf dat inkomsten genereert die voortkomen uit het bezit en productie van onroerend goed) in de gezondheidszorg. Ze beschouwt de activa waarin zij beleggen als essentieel voor de samenleving. Ze ziet op lange termijn een demografisch gestuurde groei van de vraag naar deze activa, wat moet resulteren in een bezettingsgraad van bijna 99%.

Wat betreft CPINV in het bijzonder, is Lynn Hautekeete fan want het bedrijf genereert huurinkomsten uit voornamelijk ‘triple net’-contracten (kosten met betrekking tot de verzekeringen (zoals de opstalverzekering), de eigenaarsbelastingen en het onderhoud zijn voor rekening en risico van de huurder) en dat in een niet-cyclische markt. Bovendien is CPINV niet blootgesteld aan de onlangs in diskrediet gebrachte Franse exploitant Orpea (blogpost van juni 2022). De recente groei, ondersteund door lage rentevoeten, leidde wel tot een hogere schuldratio.

De wijziging van het beleid van de Europese Centrale Bank, het verhogen van de rente, is een slechte timing voor de strategie van CPINV. De fundamentals blijven, maar de nieuwe financiële omgeving weegt op haar waardepotentieel. Lynn Hautekeete hield met deze veranderingen rekening en paste haar model dienovereenkomstig aan. Ze denkt dat de negativiteit van de beleggers over CPINV zorgt voor een te lage koers.

Daarom blijft het koersdoel van 22,2 euro ongewijzigd, net als het ‘Kopen’-advies. Tegen een huidige koers van 15,08 euro (+0,67%) is er dus een opwaarts potentieel van ongeveer 48%.

Terugblik op 2022 door KBC Asset Management

Een mix van geopolitieke incidenten, nazinderende effecten van de covidcrisis en waakzame centrale banken creëerden in het afgelopen jaar een stagflatoire omgeving waarin inflatiecijfers continu opwaarts en groeiverwachtingen almaar neerwaarts werden bijgesteld. Een vreselijke omgeving voor beleggers, zonder onderscheid of ze defensief, dynamisch of zeer dynamisch waren ingesteld. Tot op vandaag blijven de centrale bankiers het sentiment bepalen, met als centrale vraag wanneer de inflatie daadwerkelijk de kop zal zijn ingedrukt en aan welke economische kostprijs dat gebeurd zal zijn.

Goed begonnen is half gewonnen

Toch begon het jaar niet onaardig met een wereldeconomie op volle toeren en zonder echte grote inflatiezorgen. Discussies tussen enerzijds het "transitoire kamp", dat het inflatieprobleem als een uitvloeisel van de covidcrisis en de daarop volgende bevoorradingsproblematiek ziet, en anderzijds zij die vreesden voor een dieperliggend inflatieprobleem, zorgde voor wat animo op de obligatiemarkten en duwde de rente hoger. Een forse bijstelling van het rentebeleid leek echter niemand te vrezen. Met een flinke winstgroei in de zeilen stoomden de aandelenmarkten dan ook vlotjes op naar nieuwe records.

Maar netjes het einde van de Olympische Winterspelen afgewacht, rolden de Russische tanks op 24 februari Oekraïne binnen en zag de wereld er helemaal anders uit. Crisisscenario’s werden uitgedacht, sancties werden afgekondigd en escalaties werden gevreesd. Van escalatie bleek al snel weinig sprake toen een slecht voorbereide invasiemacht zich vastreed op een vastberaden en goed bevoorraad thuisfront.

Focussen op de neveneffecten dus en dat waren vooral de hogere prijzen voor energie- en voedingsgrondstoffen. Ze wakkerden de inflatiecijfers aan en schudden de centrale bankiers (voordien voornamelijk in het transitoire kamp) wakker. De Federal Reserve (Fed), niet lang erna gevolgd door de Europese Centrale Bank (ECB), begon aan een stevige reeks renteverhogingen.

Maar hoe meer de rente werd verhoogd, hoe hardnekkiger het inflatieprobleem leek te worden. Vooral de kerninflatie (los van energie en voeding) bleek veel koppiger dan gedacht. In Europa werd ze aangevuurd door de doorrekening van de hogere factuur voor gas, elektriciteit en voedingsproducten in de dienstensector. In de VS speelde vooral de erg krappe arbeidsmarkt die de loonkosten flink opdreef.

Zes renteverhogingen van in totaal 375 basispunten verder lijken Jerome Powell en zijn collega’s het probleem nog niet onder controle te hebben. Hogere rentes zorgen voor een afkoeling van de woningmarkt en ondermijnen het consumenten- en ondernemersvertrouwen, maar de jobgroei blijft onder stoom. Dat houdt de werkloosheid historisch laag en de lonen onder opwaartse druk.

Hoever de Fed moet of wil gaan om het inflatieprobleem de kop in te drukken, dat is waar de financiële markten sinds het voorjaar van wakker liggen. De inschatting daarvan verklaart de opéénvolgende golven van optimisme (in de zomer en opnieuw in de herfst) en pessimisme (voornamelijk in september) op de financiële markten. Per saldo is het echter een behoorlijk slecht jaar voor beleggers: zowel aandelen- als obligatiemarkten laten negatieve rendementen optekenen, zonder groot onderscheid tussen beiden.

Fors hogere rentes, door hogere inflatie uitgeholde koopkracht en gezinsvermogen en een door een onverantwoord anti-covidbeleid en aanslepende vastgoedproblemen lamgeslagen Chinese economie, zorgen ondertussen wel voor een flinke versombering van de wereldeconomie. Bedrijfswinsten lijken hier voorlopig weinig onder te lijden, al maskeert een stevige winstsprong in de energiesector wel een verzwakkende rendabiliteit in andere sectoren.

Hogere rente en verzwakkende economie duwen aandelenmarkten in het rood

Nadien wogen de opeenvolgende rentestijgingen op de financiële markten, waardoor de beurzen een dieptepunt optekenden in juni. De hoop op een Fed-pivot (een adempauze in de renteverhogingen en uitzicht op mogelijke renteverlagingen) gaf de markten in juli en augustus vleugels.

Aan die berenmarktrally kwam eind augustus een einde toen Fed-voorzitter Powell aangaf de rente verder te verhogen om de inflatie te bestrijden. De beurzen in de eurozone en de VS daalden naar een nieuw dieptepunt, resp. in september en oktober. De positieve derdekwartaalresultaten en de lagere inflatiecijfers duwden de beurzen nadien opnieuw hoger.

De Chinese beurs kende eveneens een hobbelig parcours. Het zerocovidbeleid, de groeivertraging, de onzekerheid over de regulering in de technologiesector en de vastgoedproblemen wogen op het sentiment bij de beleggers. Ook hier lag het dieptepunt in oktober. Het covidbeleid bleek niet langer houdbaar en de aangekondigde versoepeling wakkerde de hoop op een groeiherstel aan.

Door de sombere vooruitzichten voor de economische groei stonden de grondstoffengerelateerde bedrijven en de industriële bedrijven onder druk. Ook de cyclische consumentengoederen deelden in de klappen, net als de technologiesector, een sector die zeer rentegevoelig is. De communicatiediensten (media en telecom) deden het beduidend slechter dan tijdens covid.

Veiligere havens in 2022 waren de niet-cyclische consumentengoederen, de nutsbedrijven en de bedrijven uit de gezondheidszorg. De energiesector was in 2022 de sector die het best presteerde door de gestegen energieprijzen. De financiële sector ten slotte profiteert enerzijds van de hogere rentevoeten, maar lijdt anderzijds onder de sombere economische vooruitzichten.

Centrale bankiers veroorzaken bloedbad op obligatiemarkten

De uit de hand lopende inflatie heeft wereldwijd geleid tot een reactie van de centrale banken, die hun monetaire beleid fors hebben moeten aanpassen in 2022. Enerzijds werd de beleidsrente in de meeste landen fors opgetrokken. Anderzijds werden de aankoopprogramma’s van obligaties, een ondersteunende maatregel uit de covidperiode, stopgezet en meestal ook al teruggedraaid.

Deze zure cocktail zorgde voor een uitzonderlijk negatief jaar voor de obligatiemarkten. De Duitse 10-jaarsrente steeg met zo’n 2%. Dit vertaalde zich in een historisch nooit gezien negatief rendement voor overheidsobligaties van meer dan 10%. De risicovollere thema’s zoals bedrijfsobligaties werden niet gespaard, omdat door de recessievrees ook de kredietpremies stevig zijn opgelopen. Inflatiegelinkte en obligaties met kortere looptijden hebben minder grote verliezen opgetekend.