wo. 13 mrt 2024

Solvays bedrijfskasstroom (EBITDA) in 2023 bleef op jaarbasis ongeveer gelijk op 1.246 miljoen euro. Dat is licht onder de gemiddelde analistenverwachting (gav), merkt KBC Securities-analist Wim Hoste op.

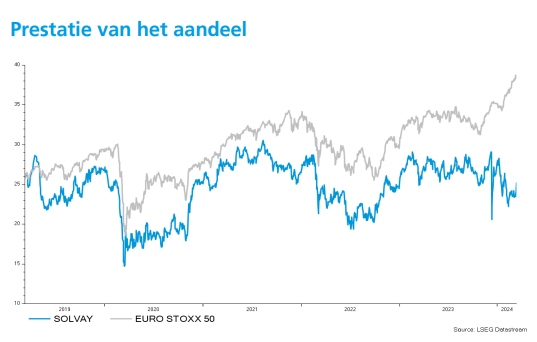

Solvay?

Na de afsplitsing van Syensqo omvat het nieuwe Solvay bulkchemie en mono-technologieactiviteiten zoals natriumcarbonaat, waterstofperoxide, silica en solventen. Solvay is marktleider in het grootste deel van zijn activiteitenportefeuille en wereldwijd actief.

Lagere omzet

Solvay zag de omzet in 2023 met 11,9% dalen tot 4.880 miljoen euro (KBCSecurities voorspelde 4.893 miljoen euro, de gav lag op 4.835 miljoen euro), waarbij de volumes met 14,8% daalden en prijsstijgingen goed waren voor 2% extra omzet.

De nettoprijzen (+308 miljoen euro) compenseerden ongeveer de negatieve impact van een lager volume en een lagere mix (-324 miljoen euro). In het vierde kwartaal daalde de omzet met 16,8% tot 1.131 miljoen, terwijl de EBITDA met 28,8% daalde tot 238 miljoen, voornamelijk als gevolg van een lager volume en een lagere mix (-123 miljoen) met een ongeveer vlakke nettoprijs.

De onderliggende nettoschuld bedroeg 1.489 miljoen (KBCS: 1.725 miljoen, gav: 1.681 miljoen), wat overeenkomt met een onderliggend nettoschuld/EBITDA-niveau van 1,2x. Solvay stelt een dividend voor van € 2,43.

Lagere prijzen voor natriumcarbonaat

Solvay verwacht dat de huidige vraagniveaus de komende maanden zullen aanhouden, waarbij de volumes in de eerste zes maanden van 2024 in lijn zouden moeten liggen met de niveaus van de tweede helft van 2023. Op het tweede deel van dit jaar is het zicht nog beperkt, maar er zijn tekenen van verbetering, aldus Solvay.

De natriumcarbonaatprijzen zullen in 2024 lager zijn, wat gevolgen heeft voor de marges voor die divisie. Er wordt voorspeld dat de prijstrends in de andere divisies op jaarbasis veerkrachtiger zullen zijn. De energie- en grondstoffenprijzen zouden moeten dalen en de kostenbesparingsinitiatieven zouden al in 2024 resultaten moeten beginnen op te leveren.

Solvay verwacht een organische daling van zijn EBITDA voor 2024 met 10 à 20% ten opzichte van een 2023. Deze voorspelling vertaalt zich in een EBITDA-prognose voor 2024 van € 925 à 1.040 miljoen (KBCS: 1.036 miljoen, gav: 978 miljoen euro)

KBC Securities over Solvay

Het bedrijf zal worden beheerd met een conservatieve financiële benadering, waarbij dividenden de voorkeur krijgen boven agressieve groei en uitgaande van een solide balans, weet analist Wim Hoste.

De stabiele tot groeiende dividendstroom impliceert een brutodividendrendement van bijna 10% op het dividend van 2023. Ook andere waarderingsratio's zien er zeer aantrekkelijk uit, zegt Wim en zetten hem ertoe aan de ‘Kopen’-aanbeveling te herhalen. Het koersdoel blijft 40 euro.