di. 8 nov 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 8 november

- Bedrijfsresultaten

- Walt Disney, Occidental Petroleum, Nintendo, Daikin Industries, Deutsche Post, Mitsubishi Corp, DuPont de Nemours, Henkel, Suzuki Motor, NortonLifeLock, Akamai, Aveva, Evonik, Rothschild and Co, Befimmo, Bonduelle, Bonheur, Eurazeo, Kendrion, Munich RE, Nyxoah, Onward Medical, Orpea, Ovintiv, Porsche, Viatris

- Beleggersevents

- Lam Research (algemene vergadering)

- Coles Group (algemene vergadering)

- Carrefour (Investeerdersdag)

- Renault (Idem)

- Ex-dividend

- Aker

- Macerich

- Sensata

- WisdomTree

- Macro-economie

- VS: Kortetermijnprognose energiemarkten

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Palantir Technologies verwacht relatief zwakke omzet in vierde kwartaal

- Data-analysesoftwareprovider Palantir Technologies verwacht dat de omzet in het vierde kwartaal tussen 508 en 510 miljoen dollar zal uitkomen, terwijl op 502 miljoen werd gemikt. Dat is te danken aan verlengingen en uitbreidingen van Amerikaanse overheidscontracten. Van de 1,3 miljard dollar aan contracten die in het derde kwartaal werden afgesloten, was ongeveer 1 miljard dollar afkomstig van de Amerikaanse overheid. Het totale aantal klanten steeg niettemin met 66%. Maar de derde kwartaal winst steeg slechts met 22% tot 477,9 miljoen dollar, door de negatieve invloed van investeringen in blancochequebedrijven. Per aandeel kwam de winst uit op 1 cent per aandeel, terwijl op 2 cent werd gemikt.

Airbnb en andere verhuurders van ‘korteverblijfwoningen’ krijgen nieuwe Europese regels

- Airbnb en andere verhuurders van ‘korteverblijfwoningen’ zullen volgens de voorgestelde nieuwe Europese regels data moeten delen over het aantal mensen dat van hun platforms gebruik maakt. Dat moet leiden tot extra regulering van de reissector, nadat populaire toeristische bestemmingen zoals Parijs, Venetië en Barcelona Airbnb ervan beschuldigen de woningnood te verergeren door bewoners met lagere inkomens weg te jagen. Maar kleinere steden en plattelandsgebieden willen net meer toeristen aantrekken via onlineverhuurplatforms, die goed zijn voor een kwart van alle toeristische accommodatie in de 27 landen van de Europese Unie.

Raffinaderij HF Sinclair boekt hoger dan verwachte kwartaalwinst

- Raffinaderij HF Sinclair was de laatste in een reeks van sectorgenoten, zoals Marathon Petroleum, Phillips 66 en Valero Energy, die een hoger dan verwachte kwartaalwinst boekten, dankzij robuuste marges. De energievoorraden en de vraag naar brandstof en geraffineerde producten blijven sterk stijgen. De groep gaf meer dan 951 miljoen dollar cash terug via aandeleninkoop en dividenden tijdens het gerapporteerde kwartaal, en nog eens 152 miljoen dollar in de maand oktober.

Lyft zal minder dan verwacht omzetten in vierde kwartaal omdat gebruikersgroei vertraagt

- Lyft zal minder dan verwacht omzetten in het vierde kwartaal omdat de gebruikersgroei op zijn platform vertraagt. Het aantal actieve rijders steeg met 7,2% tot 20,3 miljoen in het derde kwartaal, de kleinste kwartaalgroei tot nu toe dit jaar, terwijl op 21,3 miljoen werd gemikt. De omzet per actieve rijder steeg met een forse 13,7% tot 51,88 dollar. Maar Lyft verliest wel marktaandeel aan Uber. Voor het vierde kwartaal verwacht Lyft 1,15 à 1,17 miljard dollar omzet, terwijl op 1,17 miljard dollar werd gemikt. De EBITDA koerst richting 80 à 100 miljoen dollar, vergeleken met een analistenverwachting van 84,5 miljoen dollar.

Digital World Acquisition profiteert van Trumps mogelijke deelname aan verkiezingen

- Digital World Acquisition, het bedrijf dat de socialemediaonderneming van Donald Trump naar de beurs wil brengen, steeg dankzij de mogelijke deelname van de voormalige president aan de presidentsverkiezingen van 2024. Trumps campagne zou eind november van start gaan, al is dat natuurlijk nog niet helemaal zeker. Rumble, een Canadees videoplatform dat populair is bij conservatieven, won 3,4%, terwijl softwareontwikkelaar Phunware, die door Trumps 2020 presidentiële herverkiezingscampagne werd ingehuurd om een telefoonapp te bouwen, 13,3% aandikte.

Coronado Global Resources zet gesprekken met Amerikaanse Peabody Energy stop

- De Australische kolenmijnwerker Coronado Global Resources zette de gesprekken met het Amerikaanse Peabody Energy (+11,1%) voor een mogelijke combinatie stop, minder dan een maand na het opstarten van de gesprekken. Er werd niet gezegd waarom de gesprekken werden stopgezet. De groep voerde eerder dit jaar ook fusiebesprekingen met het Amerikaanse Arch Resources, maar ook die kwamen niet tot volle wasdom.

Blue Apron Holdings trekt omzetprognose in en krijgt alweer oplawaai

- De aandelen van maaltijdbezorger Blue Apron Holdings kregen alweer een oplawaai omdat de groep zijn omzetgroeiprognose voor 2022 van 7% à 13% introk. Dat komt door de onzekerheid over de verwachte financiering, ondanks er wel degelijk prijsverhogingen werden doorgevoerd. Maar het aantal klanten daalde, en zo ook het aantal bestellingen. Dat leverde vorig kwartaal een nettoverlies op van 25,8 miljoen dollar, of 74 cent per aandeel, terwijl op 50 cent verlies per aandeel werd gemikt.

Bedrijven Ouster en Velodyne Lidar fuseren

- Lidarbedrijven (die de afstand tussen twee punten meten op basis van laserpulsen) Ouster en Velodyne Lidar gaan fuseren. Dat moet de winstgevendheid in de autonome voertuigtechnologie versterken, omdat beide concurreren op het gebied van precisiesensoren waarmee zelfrijdende voertuigen de wereld om zich heen kunnen zien. Maar omdat de tijdschema's voor de grootschalige invoering van autonome voertuigen zijn uitgelopen, kregen beide groepen het moeilijk. De gecombineerde marktkapitalisatie zal ongeveer 400 miljoen dollar bedragen.

Hooggerechtshof in VS verwerpt strijd tussen Bristol Myers en Gilead

- Het hooggerechtshof in de VS verwerpt de strijd tussen Bristol Myers en Gilead over kankergeneesmiddelen: een verzoek van Juno Therapeutics, onderdeel van Bristol Myers Squibb, werd afgewezen om een gunning van 1,2 miljard dollar te herstellen in de patentstrijd met Gilead Sciences' dochteronderneming Kite Pharma over een geneesmiddel tegen lymfeklierkanker. Het octrooi werd echter ongeldig verklaard omdat het geen voldoende schriftelijke beschrijving bevatte.

Intervest O&W stelt 2022 licht neerwaarts bij

Vastgoedgroep Intervest Offices & Warehouses voldeed met een EPRA-winst (de winst uit de kernactiviteit van vastgoedverhuur) over de eerste negen maanden van 1,34 euro aan de gemiddelde analistenschattingen van 1,35 euro. Het bruto huurinkomen van 52,8 miljoen euro lag zelfs een ietsje boven de verhoopte 52,3 miljoen euro, maar door hogere kosten van schulden filterde dat niet door naar de nettowinst. De winstvooruitzichten voor heel 2022 zullen onderaan de eerder naar voor geschoven vork van 1,71 tot 1,74 euro landen, zodat er nu gemikt wordt op 1,70 à 1,72 euro. Het dividend werd niettemin bevestigd op 1,53 euro vernam KBC Securities-analist Wim Lewi.

Financiële cijfers voor 9m22

- Brutohuuropbrengsten van 52,8 miljoen euro, terwijl op 52,3 miljoen euro werd gemikt.

- Bedrijfswinst (REBIT) kwam uit op 43,9 miljoen euro tegenover 43,1 miljoen euro verwacht. Het cijfer ligt 11% hoger op jaarbasis.

- De EPRA-winst per aandeel van 1,34 vergelijkt met een verhoopte 1,35 euro en steeg met 3% op jaarbasis.

- De bezettingsgraad bleef gelijk op 94%, voornamelijk door de daling van de kantoren.

- Logistiek is terug op 100% bezetting, kantoren op 83% (-4% op jaarbasis).

Balans per einde september

- De schuldratio bedraagt 50,0%, tegenover 45,0% op het einde van 2021

- De nettoactiefwaarde (NTA) per aandeel klokte af op 25,64 euro, tegenover 24,83 euro per einde 2021.

- De gemiddelde schuldenlast bleef stabiel op 1,8%.

- De waarde van de portefeuille steeg met 150 miljoen euro op jaarbasis tot 1,36 miljard euro.

- Het bruto huurrendement van het beschikbare vastgoed bedroeg 6,1%, tegenover 6,4% in de eerste negen maanden van 2021

- De gemiddelde huurtermijn bedraagt nu 4,8 jaar, wat 0,5 jaar langer is dan voorheen. In de logistieke sector bedraagt dat cijfer 5,5 jaar, tegenover 3 jaar voor kantoren.

KBC Securities over Intervest Offices &Warehouses

De iets lagere vooruitzichten baren Wim Lewi niet meteen zorgen, want waarschijnlijk zijn sommige contractsluitingen verschoven door de onzekere economische situatie. Vorig jaar gaf het bedrijf trouwens nog een langetermijngroeidoelstelling voor haar portefeuille van 21% tot 25% tegen 2025. Dat moet mogelijk zijn omdat de groep veel projecten in portefeuille heeft in zowel Logistiek als Kantoren. Ondertussen geniet het van een stabiele inkomstenstroom om zijn relatief hoge dividend te handhaven.

Het aandeel houdt meer dan in het verleden rekening met toekomstige groei en blijft sterk presteren in de logistieke sector, al heeft die het al een hele tijd erg moeilijk. Of die moeilijkheden wel dan niet aanhouden, zal vooral afhangen van de uitvoering van de pijplijn. Wat dat betreft zal de opening van het "Singel"-kantoorgebouw voor groene inzameling in Antwerpen op 17 november een interessant evenement worden, omdat het de visie van het management op het toekomstige kantoor toont.

Alles bij elkaar biedt IO&W een goedkope instap in de broeiende logistieke vastgoedmarkt in de Benelux. Momenteel bestaat 76% van de reële waarde uit logistiek vastgoed tegenover 24% kantoren. De balans zal in de toekomst verder verschuiven naar logistiek omdat het management een strategische focus heeft op multimodale ontwikkelingen zoals de recente investering in de terminal van Zeebrugge. Katalysatoren zijn onder meer de verkoop of herbestemming van bepaalde kantoorgebouwen.

Wim Lewi sleutelt niet aan het koersdoel van 33 euro koersdoel en het “Kopen”-advies. Het Intervest Officex & Warehouses-aandeel noteert momenteel aan een koers van 21,65 euro (-2,3%).

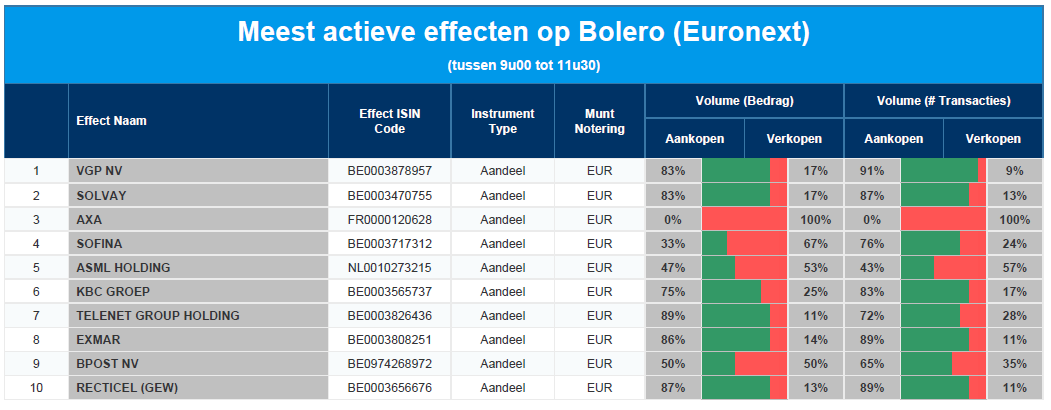

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - Solvay - AXA - Sofina - ASML - KBC - Telenet - Exmar - bpost - Recticel

Deutsche Post: een baken van kracht in een zee van zwakte

Deutsche Post publiceerde al in oktober een inzicht in de evolutie van de bedrijfswinst (EBIT) in het derde kwartaal. De teller zou landen op 2,04 miljard euro, wat toen beter uitviel dan verwacht. De finale cijfers en de vooruitzichten die Deutsche Post vandaag serveerde, bewijzen opnieuw dat de groep operationeel gezien zeer goed georganiseerd is en bestand is tegen de huidige macro-economische tegenwind, vindt KBC Asset Management-analist Tom Noyens

Opwaartse bijstelling van de vooruitzichten

De resultaten die Deutsche Post vandaag uitstuurde waren dan ook vooral gericht op de vooruitzichten. Zo zal de bedrijfswinst in 2022 uitkomen op 8,4 miljard euro, terwijl er eerder nog werd gemikt op 8,0 miljard euro. Die verwachting heeft een standaard foutmarge van +/- 5%. Ook de vooruitzichten voor de hoeveelheid gegenereerde vrije kasstroom voor 2022 werden vandaag opgetrokken van 3,6 naar 4,2 miljard euro, eveneens met een foutmarge van +/- 5%.

Macro-economische tegenwind

De nieuwe vooruitzichten impliceren dat de bedrijfswinst (EBIT) in het vierde kwartaal van 2022 ongeveer moet landen op 1,82 miljard euro. Dat is een daling met 17% ten opzichte van het vierde kwartaal van 2021. Deutsche Post erkent dus de impact van de macro-economische tegenwind en het effect daarvan op de resultaten. Er moet ook worden vermeld dat er in het verleden de voorkeur gegeven werd aan eerdere conservatieve vooruitzichten, waardoor de mogelijkheid open werd gehouden om deze later te overtreffen. Underpromise, overdeliver,… iemand?

Waardering en koersdoel

Volgens Tom Noyens wordt Deutsche Post momenteel niet correct gewaardeerd op de beurs. De aandelenkoers heeft aanzienlijk geleden onder macro-economische uitdagingen en de activiteiten zullen krimpen door de verminderde vraag en lagere transportprijzen. Maar dat is meer dan ingeprijsd. Deutsche Post wordt duidelijk nog te vaak beschouwd als een pakketbezorger, maar dit is erg achterhaald.

Het subsegment DHL in de expressector en hun vrachtvervoersdivisies geven de groep net een voorsprong in een dalende markt omdat deze bedrijfssegmenten minder cyclisch zijn. Deze segmenten bleken ook veel beter georganiseerd en uitgerust dan hun sectorgenoten.

Een vergelijking van de winstwaarschuwing en de winstresultaten van FedEX sterkt Tom Noyens in de overtuiging dat Deutsche Post binnen zijn bedrijfssegment zeer goed is uitgerust om de macrostorm te doorstaan en daarna sterker terug te komen.

Hij laat het advies voor Deutsche Post op “Kopen” staan omdat de groep zeer goed gepositioneerd is binnen de sector, nog steeds groeikansen heeft en té veel werd afgestraft op de beurs. Dat neemt niet weg dat er wel degelijk verslechterende macrovooruitzichten zijn om mee af te rekenen. Daarom wordt de geschatte waarderingsmultiple verlaagd en gaat het koersdoel van 69 euro naar 56 euro.

Europees aandelennieuws

Eni hervat inname van Venezolaanse olie na vier maanden pauze

- Het Italiaanse Eni hervat de inname van Venezolaanse olie na vier maanden pauze. Het gaat om twee vrachten van 1 miljoen vaten. Die Venezolaanse verdunde ruwe olie werd in ruil voor schulden ontvangen als uitzondering op de sancties tegen de Venezolaanse oliesector. Leverancier PDVSA is immers miljarden dollars verschuldigd aan partners in tientallen joint ventures op het gebied van olie en gas, waardoor sommige buitenlandse bedrijven het land met lege handen hebben verlaten, terwijl andere zich tot Washington hebben gewend voor vergunningen die de uitstaande schulden kunnen helpen verminderen.

Carrefour en Publicis pakken samen retailmediamarkt in Europa en Latijns-Amerika aan

- Carrefour en Publicis bundelen hun krachten om de snelgroeiende retailmediamarkt in continentaal Europa en Latijns-Amerika aan te pakken. Retail Media is het snelst groeiende kanaal voor mediabestedingen, waardoor traditionele mediahiërarchieën worden omgegooid. Verwacht wordt dat het binnen de komende drie jaar de tv-reclame-uitgaven van Amerikaanse bedrijven in verpakte consumptiegoederen zal inhalen. In continentaal Europa winnen retailmedia snel aan populariteit en volgens IAB en een interne analyse zal de bereikbare markt tegen 2026 naar verwachting meer dan 5 miljard euro bedragen.

TotalEnergies beloont klanten voor lager energieverbruik

- TotalEnergies wil de Franse elektriciteitstarieven verlagen om de klanten te belonen die hun elektriciteitsverbruik verminderen, vanzelfsprekend onder druk van de regering om de hoge inflatie aan te pakken. Het zou gaan om een bonus aan diegenen die het verbruik deze winter met minstens 5% verminderen op jaarbasis.

Ierse DCC meldt aangepaste winst per aandeel van 146,4 pence

- Het Ierse DCC meldde een aangepaste winst per aandeel van 146,4 pence, dik 9,1% hoger dan een jaar eerder. Het bedrijfsresultaat steeg dan ook met 13%, oftewel met 10,7% bij constante valuta, tot 221,2 miljoen pond. Het interim-dividend stijgt daardoor met 7,5% naar 60,04 pence per aandeel. Voor het hele jaar wordt alweer op winstgroei gemikt, ondanks de “uitdagende macro-economische omgeving” (maar dat horen we echt overal, natuurlijk).

Siemens Energy lanceert langverwachte bod van 4,05 miljard euro op Siemens Gamesa

- Nadat de Spaanse beurstoezichthouder de deal op maandag goedkeurde, lanceerde Siemens Energy het langverwachte bod van 4,05 miljard euro op het derde deel van de aandelen die het niet bezit in zijn onderdeel Siemens Gamesa. De acceptatieperiode zal 36 kalenderdagen duren en zal lopen tot 13 december 2022, Er wordt 18,05 euro per aandeel geboden in cash, een premie van 28% ten opzichte van de laatste onaangetaste slotkoers van Siemens Gamesa.

Endesa krikt nettowinst in eerste negen maanden van het jaar op van 1,46 tot 1,65 miljard euro

- Het Spaanse energiebedrijf Endesa krikte de nettowinst in de eerste negen maanden van het jaar op van 1,46 tot 1,65 miljard euro, omdat een omzetsprong van 73% (tot 24,6 miljard euro) grotendeels werd gecompenseerd door hogere gas- en elektriciteitsprijzen op de groothandelsmarkt. De jaardoelstellingen van 1,8 miljard euro nettowinst en een bedrijfskasstroom (EBITDA) van 4,1 miljard euro blijven binnen bereik. Kleine kanttekening is dat Enel vorige week de jaarverwachtingen verlaagde.

Beursnieuws België en Nederland

Eén van longkankertests van Biocartis verkort de behandelingstijd met 48%

- In lijn met eerder uitgevoerde studies kondigde Biocartis een grote nieuwe wetenschappelijke publicatie aan, waaruit blijkt dat een van zijn longkankertests (Idylla EGFR Mutatietest) de behandelingstijd met 16,8 dagen (-48%) verkort ten opzichte van next-generation sequencing (NGS). Alweer een opsteker, echter zonder impact op de beleggingsthese. Gezien de betrokkenheid van KBC Securities bij de lopende herfinancieringstransactie van Biocartis werd de opvolging tijdelijk opgeschort.

Elia meldt dat Ventilus bovengronds plaatsen enige technisch haalbare optie is

- Elia liet na een grondige studie weten dat Ventilus bovengronds plaatsen de enige technisch haalbare optie is. En dat werd zonet door de Duitse hoogspanningsdeskundige Westermann bevestigt. Ventilus is een nieuwe hoogspanningslijn door West-Vlaanderen (België) die de groene stroom van offshore windparken landinwaarts moet brengen. Het project vereist een investering van 850 miljoen euro. Als het niet op tijd wordt aangelegd, kan het Koningin Elisabeth Eiland (dat zo’n 2,1 miljard euro kost) in gevaar komen. Geen impact op het “Houden”-advies en 129 euro koersdoel.

Bij Ontex wordt sequentiële verbetering van marges in tweede kwartaal verwacht

- Bij Ontex wordt een sequentiële verbetering van de marges in het tweede kwartaal verwacht dankzij een positief commercieel momentum, prijsverhogingen en kostenbesparingen. De omzet moet 15,8% hoger tot 593,3 miljoen euro, met een 26% lagere aangepaste bedrijfskasstroom (EBITDA) van 29,7 miljoen euro. De rentabiliteit werd immers sterk aangetast door een sterke kosteninflatie, aangezien de kosten niet onmiddellijk kunnen worden doorberekend aan de klanten. Geen impact op “Kopen”-advies en 12 euro koersdoel.

Bij Exmar verhoogt aandeelhouder Saverex NV het belang van 44,27% naar 45,21%

- Bij Exmar verhoogde aandeelhouder Saverex NV (eigendom van Nicolas Saverys) het belang door de aankoop van 555 000 extra aandelen. Daarmee stijgt het belang van 44,27% naar 45,21%. Dat niveau overschrijdt daarmee de meldingsdrempel van 45%. Geen impact op “Kopen”-advies en 13 euro koersdoel.

Moody's en Fitch klikken vooruitzicht voor kredietwaardigheid van WDP vast op “stabiel”

- Moody's en Fitch klikten het vooruitzicht voor de kredietwaardigheid van WDP vast op “stabiel”, op basis van onder meer het trackrecord op het gebied van de schuldratio, de toegang tot kapitaal en een diverse huurportefeuille met een focus op het genereren van kasstroom op lange termijn. Volgens Moody's wordt het kredietprofiel van WDP gesteund door de grote omvang van de kwalitatief sterke logistieke portefeuille in stabiele markten in West-Europa, naast een solide positie in de Roemeense markt. Concreet kreeg WDP van Moody's een Baa1- en van Fitch een BBB+-rating.

Medtechgroep Onward Medical had per einde september 70 miljoen euro in kas

- Medtechgroep Onward Medical had per einde september nog 70 miljoen euro in kas en dat is voldoende om het nog tot einde 2024 uit te kunnen zingen. De groep kreeg onlangs twee bijkomende FDA Breakthrough Device Designations, die “het baanbrekende karakter van het onderzoek valideren en een gestroomlijnd goedkeuringsproces bieden voor deze belangrijke therapieën”. Er worden tussentijdse klinische data van de STIMO-HEMO en HemON studies verwacht voor het einde van 2022. Verder zou de groep in de VS en de EU binnen de zes maanden registratieaanvragen indienen voor de commercialisering van ARC-EX , dat de sterkte en functie van de bovenste ledematen bij patiënten met ruggenmergletsel moet verbeteren.