vr. 28 okt 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 31 oktober

- Bedrijfsresultaten

- Berkshire Hathaway

- NXP Semiconductors

- Global Payments

- Panasonic Corp.

- Goodyear

- Alcoa

- OCI

- Beleggersevents

- Superdry PLC (algemene vergadering)

- Ex-dividend

- Alcoa

- Aon

- Bank of America

- Inditex

- NRG

- Pinnacle West

- Santander

- Macro-economie

- Australië: Detailhandelverkoop

- China: Productie PMI

- EU: CPI (oktober)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Europees aandelennieuws

- Beursnieuws België en Nederland

- Proximus verhoogt verwachting na sterk kwartaal

- Video: “Big Tech: barsten in het groeiverhaal”

- Amazon zet sombere vooruitzichten in de markt

- Apple presteert volgens verwacht, blikt voorzichtig vooruit

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Proximus komt met goed rapport en verhoogt prognoses

- Proximus heeft mooie kwartaalresultaten geboekt: de onderliggende omzet steeg met 7,4%, of 3,9% boven de marktverwachting, en de onderliggende binnenlandse inkomsten (excl. terminals) stegen met 3,4%. Ook de onderliggende bedrijfskasstroom van de groep lag bijna 1% boven de verwachtingen. Bijgevolg verwacht Proximus nu een groei van de onderliggende binnenlandse opbrengsten (excl. terminals) van ongeveer 2% op jaarbasis, in vergelijking met een eerdere prognose van 1-2%, terwijl de onderliggende bedrijfskasstroom van de groep nu aan de bovenkant van de prognose van +1% zal uitkomen. De raad van bestuur heeft ook besloten een interim-dividend uit te keren van 0,5 euro. KBC Securities heeft een “Houden”-advies en koersdoel van 18 euro.

Mdxhealth meldt solide omzetgroei op kwartaalbasis bij relatief stabiele testvolumes

- Mdxhealth meldt een solide omzetgroei op kwartaalbasis bij relatief stabiele testvolumes. De integratie van de onlangs overgenomen Oncotype DX GPS-test lijkt op schema te liggen, en het bedrijf herhaalt zijn omzetverwachting voor 2022 van 40-42 miljoen dollar. De kasmiddelen bedragen 27,4 miljoen dollar. KBC Securities verwacht consistente groei in de komende kwartalen en handhaaft een positief standpunt: “Kopen”-advies en koersdoel van 1,5 euro.

EPRA-winst Montea iets boven verwachting

- Montea boekte een EPRA-winst per aandeel van 3,12 euro, iets boven de verwachting. De huurinkomsten kwamen ook in lijn met wat was verwacht. Montea verhoogde haar prognoses voor de EPRA-winst per aandeel voor het jaar van 4 naar 4,10 euro. Geen impact op “Opbouwen” -advies en koersdoel van 100 euro.

Basic Fit verlaagt verwachtingen voor 2022

- Basic fit verlaagt de verwachtingen voor het boekjaar. Er is sprake van vertraging bij het verkrijgen van licenties voor de bouw van nieuwe clubs. Ze verwachten 1.200 clubs tegen eind 2022, terwijl eerder sprake was van 1.250. Dat resulteert in een lagere verwachte ledengroei van 3,35 miljoen (vs. 3,5 miljoen), 800 miljoen euro inkomsten (vs. 800-850 miljoen) en 200-205 miljoen euro EBITDA (vs. 225 miljoen) in 2022. Voor 2023 verwachten ze 200 à 300 clubs te openen, afhankelijk van de inflatie. De langetermijndoelstelling van 3.000 à 3.500 clubs tegen 2030 blijft ongewijzigd. Geen impact op “Kopen”-advies.

Solide resultaten voor Exmar

- Exmar publiceerde gisteren na beurs zijn update voor het derde kwartaal. Die lieten een spectaculaire evolutie zien, veroorzaakt door een boekwinst van 316 miljoen euro op de verkoop van de Tango.

Sterke trading update van Fugro wat resulteert in koersdoel bij KBC Securities

- Fugro publiceerde een zeer sterke update over het derde kwartaal. Zowel de omzet als de marge kwamen sterk boven de verwachtingen uit. De aanhoudende dynamiek in hernieuwbare energie en de hernieuwde belangstelling voor de O&G-markten zorgen voor het verwachte prijszettingsvermogen. De omzet kwam uit op 480 miljoen euro, een stijging van 17,4% op vergelijkbare basis en aanzienlijk hoger dan de verwachting van 441 miljoen euro. De bedrijfswinst kwam uit op 52,4 miljoen euro, tegen 42 miljoen verwacht. KBC Securities verhoogt het koersdoel van 13,7 naar 15 euro bij een onveranderd “Kopen”-advies.

Materialise handhaaft verwachtingen

- De vraag naar producten en oplossingen van elk van de segmenten van Materialise bleef solide in het derde kwartaal van 2022. De omzet steeg met bijna 12% op jaarbasis en de uitgestelde omzet uit jaarlijkse softwareverkopen en onderhoudsvergoedingen steeg met bijna 10%. De omzetgroei van elk van zijn segmenten in de eerste negen maanden sterkt Materialise in zijn vertrouwen dat de omzet in 2022 ten minste 10% hoger zal zijn op jaarbasis. Hoewel de inflatie en de druk op de arbeidsmarkt, die hoger en hardnekkiger zijn dan Materialise aan het begin van boekjaar verwachtte, op de resultaten wegen, blijft de groep voorzichtig investeren in geselecteerde groeibedrijven. KBC Securities heeft een “Kopen”-advies en koersdoel van 20 dollar.

Recticels omzet verdubbelde bijna dankzij consolidatie van Trimo

- De omzet van Recticel steeg in het derde kwartaal met 42,7% tot 153,5 miljoen euro, dankzij de consolidatie van Trimo. De omzet lag echter onder de verwachting, omdat Recticel melding maakte van een lichte volumedaling in een moeilijke EU-bouwmarkt. De prognose voor 2022 van 60-65 miljoen euro bedrijfskasstroom ligt ook onder de verwachting. Ondanks de vertraging op korte termijn is de waardering aantrekkelijk volgens KBC Securities, goed voor een onveranderd “Opbouwen”-advies en koersdoel van 21 euro.

Omzet X-FAB iets onder verwachtingen

- De omzet in het derde kwartaal van X-FAB bedroeg 188,3 miljoen dollar, iets onder de verwachting van 191,3 miljoen euro. Bij constante wisselkoersen zou de omzet van X-FAB een groei met 19% op jaarbasis en 2% op kwartaalbasis hebben vertoond. De omzet in de kernmarkten van X-FAB - automotive, industrie en medisch - kwam uit op 157,0 miljoen dollar (verder gestegen tot meer dan 83% van het totaal), een stijging met 17% op jaarbasis en 2% op kwartaalbasis. De kwartaalboekingen kwamen uit op 217,0 miljoen dollar, een stijging met 9% op jaarbasis en 33% op kwartaalbasis, met een bijzonder sterke orderontvangst in de automobielsector. De bedrijfskasstroom kwam uit op 9,2 miljoen euro, goed voor een-marge van 4,9% als gevolg van de aangekondigde eenmalige arbitrageprocedure van 36,8 miljoen dollar. Het belangrijkste nieuws was dat op 2 oktober '22 de Maleisische vestiging van X-FAB een belangrijke stroomonderbreking had, maar positief is dat een omzet voor het eerste kwartaal van 2023 wordt verwacht tussen 205-220 miljoen dollar na volledig operationeel herstel van X-FAB Sarawak, Maleisië, en gebaseerd op een prijsverhoging vanaf januari '23. KBC Securities sleutelt aan het model en handhaaft voor nu het “kopen”-advies en koersdoel van 11 euro.

In het derde kwartaal daalde de vastgoedportefeuille van Qrf licht.

- In het derde kwartaal daalde de vastgoedportefeuille van Qrf licht met -1,5% en kwam uit op 206,1 miljoen euro. De daling was voornamelijk het gevolg van de verkoop van eigendommen in Oudenaarde, Nederstraat (1,58 miljoen euro) en Luik, Rue de la Cathédrale (1,1 miljoen euro). De contractuele huur op jaarbasis bedroeg 12,82 miljoen euro (tegen 12,38 miljoen in FY21) en het bruto huurrendement kwam uit op 6,24% (tegen 5,95% in FY21). KBC Securities heeft een “Kopen”-advies en koersdoel van 13,5 euro voor Qrf.

In derde kwartaal boekte Quest for Growth cumulatief verlies van 23,1 miljoen euro

- In het derde kwartaal boekte Quest for Growth (QfG) een cumulatief verlies van 23,1 miljoen euro. Het rendement daalde verder tot -13,7%. Aangezien meer dan 50,0% van de netto-actiefwaarde bestaat uit beursgenoteerde aandelen, werd de portefeuille van QfG niet gespaard tijdens de marktdaling. QfG slaagde er echter in om met succes uit c-Lecta (belang verkocht aan Kerry Group) en Accell te stappen. Na actualisering van hun model voor portefeuillebewegingen, aandelenverwatering, uitgekeerde dividenden en een korting van 20,0% op onze TEV van 8,7, herhaalt KBC Securities het “Kopen”-advies en koersdoel van 7,2 euro.

Apple presteert volgens verwacht, blikt voorzichtig vooruit

Apple kwam na beurstijd met resultaten over het vierde kwartaal. Zowel de omzet als de winst per aandeel overtroffen de analistenverwachtingen. De vage verwachtingen van het management voor het eerste kwartaal kunnen echter wijzen op een omzetgroei van de iPhone die onder het historisch gemiddelde ligt, merkt analist Joris Franck op.

Apple zette een omzet neer van 90,15 miljard dollar. Dat is een groei met 8% en boven de analistenverwachting van 88,90 miljard dollar. De groei zou 14% zijn geweest als de sterke dollar geen belemmering was geweest. De winst per aandeel van 1,29 dollar kwam boven de verwachting uit van 1,27 dollar. De brutomarge van 42% deed hetzelfde. Per product ziet de omzetevolutie er als volgt uit:

- iPhone: 42,63 miljard dollar (+10% op jaarbasis) onder de analistenverwachting van 43,21 miljard dollar; het fiscale vierde kwartaal van Apple omvatte slechts 8 dagen iPhone 14-verkopen.

- Mac: 11,51 miljard dollar (+25% op jaarbasis) boven de analistenverwachting van 9,36 miljard dollar; een opmerkelijk cijfer gezien de door veel bedrijven, waaronder Microsoft, gesignaleerde vertraging van de pc-markt.

- iPad: 7,17 miljard dollar (-13% op jaarbasis) onder de analistenverwachting van 7,94 miljard dollar.

- Andere producten (Apple Watch en AirPods): 9,65 miljard dollar (+9% j-o-j) boven de analistenverwachting van 9,17 miljard dollar.

- Diensten (Apple Music, Apple TV+, App Store): 19,19 miljard dollar (+5% op jaarbasis) onder analistenverwachting op 20,10 miljard dollar; Apple zei dat het in totaal 900 miljoen abonnementen had.

CEO Cook gaf aan dat de prestaties van Apple op het gebied van telefoonverkoop sterk waren, ondanks tekenen van een verzwakkende smartphonemarkt. Hij zei dat het bedrijf profiteerde van een toenemend aantal "switchers" (mensen die een Apple-telefoon kopen na een Android-toestel te hebben gehad). Aan de andere kant kwamen de iPhones voor het eerst sinds het begin van de pandemie uit op 49 miljoen stuks, onder de analistenverwachting van zo’n 51 miljoen.

Apples vooruitzichten

Apple gaf sinds het begin van de pandemie geen officiële guidance meer, vanwege de onzekerheid. Ook deze keer bleef het commentaar high level en vooral richtinggevend. Voor het eerste kwartaal, dat in december eindigt en het grootste verkoopseizoen van het jaar voor Apple omvat, zou de omzetgroei op jaarbasis lager uitvallen dan de 8% die voor het vierde kwartaal werd gerapporteerd, als gevolg van een zwakkere Mac-verkoop en zwakkere inkomsten uit diensten, waarmee het bedrijf toegeeft ook de macro-economische vertraging te voelen.

Dat impliceert waarschijnlijk ook een iPhone-cyclus onder het historisch gemiddelde, meent Joris Franck. De afgelopen vijf jaar groeiden de iPhone-inkomsten in het eerste kwartaal gemiddeld met 92% op kwartaalbasis. Met een algemeen dalende omzetgroei in het eerste fiscale kwartaal is het moeilijk om dat te zien zonder een iPhone omzetgroei die aanzienlijk onder dit niveau van 92% ligt. Ook de sterke dollar blijft een tegenwind van 10% op jaarbasis op de omzet.

Margeverbetering op komst?

Terwijl veel bedrijven met margedruk kampen, buigt Apple de trend om en zou de marge in het eerste kwartaal kunnen stijgen. Het bedrijf verwacht ruggensteun van:

- dalende grondstofkosten omdat het minder betaalt voor zijn geheugenchips,

- dalende logistieke kosten

- een gunstige iPhone-productmix.

KBC Asset Management over Apple

Apples bedrijfsmodel verschilt fundamenteel van dat van concurrenten zoals Google (software) of Samsung (hardware). Terwijl Apple geld verdient door premiumprijzen aan te rekenen voor zijn hardware, genereert Google advertentie-inkomsten door gratis (Android) software weg te geven. Andere hardwarefabrikanten zoals Samsung kunnen niet dezelfde prijzen aanrekenen omdat hun toestellen niet of nauwelijks verschillen van andere (Android) smartphones op de markt, analyseert Joris Franck.

Apple biedt een toegangsticket tot een exclusief serviceplatform dat de privacy van de gebruikers beschermt en dus nauwelijks tot geen advertentie-inkomsten genereert. Het bedrijf concentreert zich op het uitbreiden (Apple Watch, AirPods…) en perfectioneren (zie b.v. eigen M1 & A14-chips) van het product- en dienstenaanbod zonder zich (voorlopig) te wagen aan grote overnames. Joris Franck heeft een “Houden”-aanbeveling voor Apple met een koersdoel van 145 dollar.

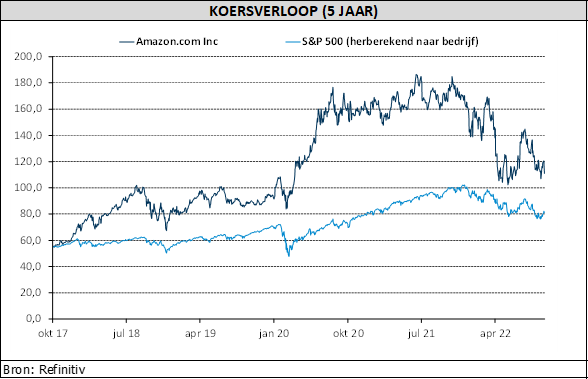

Amazon zet sombere vooruitzichten in de markt

Techgigant Amazon.com maakte gisteren zijn kwartaalresultaten bekend. De netto-omzet steeg met 15% op jaarbasis, en zelfs met 19% wanneer de wisselkoerseffecten buiten beschouwing worden gelaten. Het bedrijfsresultaat daalde met 48% op jaarbasis tot 2,5 miljard dollar. Dankzij de beursgang van elektrische autobouwer Rivian (waarvan Amazon voor een stuk eigenaar is), kon het een winst uit niet-operationele inkomsten van 1,1 miljard dollar melden (in tegenstelling tot de afwaarderingen in de vorige kwartalen). Dat resulteerde in een winst per aandeel van 28 cent per aandeel, wat beter was dan de 22 cent verwacht, weet KBC Asset Management-analist Bob Van Leemputte.

Omzetevolutie

De omzet in het Noord-Amerikaanse segment steeg met 20% op jaarbasis tot 78,8 miljard dollar, terwijl het internationale segment met 5% op jaarbasis daalde tot 27,7 miljard dollar. Dat laatste werd echter veroorzaakt door de King Dollar, aangezien de omzet eigenlijk met 12% steeg wanneer de wisselkoerseffecten buiten beschouwing worden gelaten. De AWS-omzet (clouddinensten van Amazon) steeg met 27% in vergelijking met hetzelfde kwartaal vorig jaar tot 20,5 miljard dollar.

De tering naar de nering

Het bedrijf richt zich op kostenverbeteringen in de Noord-Amerikaanse en Internationale segmenten. Het bespaarde in het laatste kwartaal al meer dan 1 miljard euro kosten (minder dan waar het naar streefde) en blijft verdere mogelijkheden zien.

Het blijft zich richten op kosten-/investeringsverlagingen in zijn detailhandelsactiviteiten om beter aan te sluiten bij de werkelijke vraag en het blijft sterk investeren in technologische infrastructuur om de groei in AWS te ondersteunen.

Amazons vooruitzichten

Voor de toekomst mikt Amazon op een omzet van 140 tot 148 miljard dollar, wat lager is dan de huidige analistenverwachting. De mindere vraag bij de consument eist zijn tol op het bedrijf. In Europa is het effect erger dan in de VS. Verder heeft de sterke dollar een groter effect op het bedrijf dan verwacht. Het bedrijfsresultaat zal naar verwachting tussen 0 en 4 miljard dollar liggen, wat in lijn is met de verwachtingen.

KBC Asset Management over Amazon

Het Big Tech-resultaatseizoen leidde tot hoge volatiliteit. De lager dan verwachte groeivooruitzichten van Amazon voor het vierde kwartaal baren beleggers ook zorgen, denkt Bob Van Leemputte. Deze tragere groei leidt op zijn beurt tot lagere efficiëntiewinsten, wat een impact heeft op de winstgevendheid op korte termijn.

Bob Van Leemputte deel het marktsentiment: er zijn uitdagingen op korte termijn. Op langere termijn blijft hij Amazon echter zien als een structurele winnaar. Ja, de recessie zal ook Amazon pijn doen, maar biedt ook een kans om marktaandeel te winnen als de consument verderop weer aantrekt. Zijn superieure dienstverlening aan de detailhandel (beschikbaarheid, snelle verzending) zal ongetwijfeld beter presteren dan die van sectorgenoten en de focus op kosten zal de winstgevendheid opdrijven.

AWS zou ook kunnen profiteren van kostenbesparingsprogramma's bij bedrijven. Bob Van Leemputte verlaagt het koersdoel van 200 tot 140 dollar om rekening te houden met de groeivertraging en de aanhoudende verslechtering van consumentenbedrijven, maar handhaaft de “Kopen”-aanbeveling.

Video: “Big Tech: barsten in het groeiverhaal”

Het kwartaalcijferseizoen heeft Big Tech bereikt. Onder meer Alphabet, Microsoft en Meta kwamen met resultaten. De cijfers waren weinig opbeurend en niet zelden knelde het schoentje bij de vooruitzichten. Maar vooral Meta kreeg met een uitschuiver van formaat de rekening gepresenteerd. Sectoranalist Joris Franck licht toe.

Proximus verhoogt verwachting na sterk kwartaal

Proximus boekte mooie resultaten: de onderliggende inkomsten van de groep stegen met 7,4% (3,9% boven de marktverwachtingen) en de binnenlandse inkomsten (excl. terminals) stegen met 3,4%. Ook de bedrijfskasstroom lag bijna 1% boven de verwachtingen. Bijgevolg verwacht Proximus nu een groei van de binnenlandse opbrengsten (excl. terminals) van ongeveer 2% op jaarbasis, in vergelijking met een eerdere prognose van 1 à 2%, terwijl de onderliggende bedrijfskasstroom nu aan de bovenkant van de prognose van +1% zal uitkomen. De raad van bestuur keurde ook de uitkering van een interim-dividend van 0,50 euro per aandeel goed, laat KBC Securities-analist Michiel Declercq weten.

De groepsomzet steeg met 7,8% tot 1,51 miljard euro (was op 1,45 miljard gerekend). De bedrijfskasstroom steeg met 0,6% tot 460 miljoen euro (verwacht: 456 miljoen) en het nettoresultaat kwam uit op 126 miljoen euro (116 miljoen verwacht). De genormaliseerde vrije kasstroom bleef met 84 miljoen onder de verwachting van 101 miljoen euro, terwijl de investeringen excl. spectrum & voetbalrechten 286 miljoen bedroegen, of 19% van de omzet.. De nettoschuld bedroeg 2,71 miljard euro.

Financiële resultaten per divisie

De binnenlandse omzet steeg met 3,6% tot 1,12 miljard euro (1,09 miljard verwacht) en +3,4% exclusief terminals. De binnenlandse bedrijfskasstroom steeg met 0,4% tot 426 miljoen euro (425 miljoen verwacht).

Bij de internationale activiteitensteeg de omzet van BICS met 16,4% tot 307 miljoen euro (272 miljoen verwacht), terwijl de bedrijfskasstroom met 23,8% steeg tot 35 miljoen euro (30 miljoen verwacht). Telesign bleef groeien, met een omzetstijging van 44% tot 126 miljoen euro (121 miljoen verwacht), terwijl de bedrijfskasstroom zoals verwacht ongeveer gelijk bleef op -1 miljoen euro.

Operationele KPI's

Proximus heeft 12.000 convergente klanten gewonnen (+11.000 verwacht) maar verloor 13.000 vaste klanten (-15.000 verwacht) en 5.000 (-4.000 verwacht) mobiele postpaidklanten. De totale residentiële ARPC (gemiddelde inkomst per klant) steeg met 3,5% tot 53,3 euro. In business verloor Proximus 14.000 fixed voice klanten (-18.000 verwacht) terwijl de breedbandklanten gelijk bleven (+1.000 verwacht) en de mobiele postpaidklanten met 6.000 toenamen (+9.000 verwacht).

Proximus passeerde 93.000 extra glasvezelwoningen, wat het totaal op 1,12 miljoen brengt, terwijl de geactiveerde glasvezellijnen met 27.000 toenamen, wat het totaal op 220.000 brengt.

KBC Securities over Proximus

Proximus meldt goede resultaten, met een omzet die ver boven de verwachtingen lag, dankzij prijsaanpassingen op basis van de inflatie, een inhaalbeweging op het vlak van installaties van klanten die te lijden hadden onder het chipaanbod, een zeer sterke groei bij BICS als gevolg van de postcovidreizen en een aanhoudende groei bij Telesign. Duidt Michiel Declercq aan.

De beter dan verwachte omzetgroei compenseerde de toegenomen kostenbasis, waarbij de bedrijfskasstroom van de groep met 0,6 steeg, boven verwachting. De winst was grotendeels te danken aan BICS, terwijl binnenland en Telesign ongeveer in lijn waren. Michiel Declercq meent dat de goede resultaten voor het derde kwartaal en de verbeterde vooruitzichten geruststellend zijn en verwacht daarom vandaag een positieve koersreactie. Het advies blijft onveranderd op “Houden” met koersdoel van 18 euro.

Beursnieuws België en Nederland

Proximus komt met goed rapport en verhoogt prognoses

- Proximus heeft mooie kwartaalresultaten geboekt: de onderliggende omzet steeg met 7,4%, of 3,9% boven de marktverwachting, en de onderliggende binnenlandse inkomsten (excl. terminals) stegen met 3,4%. Ook de onderliggende bedrijfskasstroom van de groep lag bijna 1% boven de verwachtingen. Bijgevolg verwacht Proximus nu een groei van de onderliggende binnenlandse opbrengsten (excl. terminals) van ongeveer 2% op jaarbasis, in vergelijking met een eerdere prognose van 1-2%, terwijl de onderliggende bedrijfskasstroom van de groep nu aan de bovenkant van de prognose van +1% zal uitkomen. De raad van bestuur heeft ook besloten een interim-dividend uit te keren van 0,5 euro. KBC Securities heeft een “Houden”-advies en koersdoel van 18 euro.

Mdxhealth meldt solide omzetgroei op kwartaalbasis bij relatief stabiele testvolumes

- Mdxhealth meldt een solide omzetgroei op kwartaalbasis bij relatief stabiele testvolumes. De integratie van de onlangs overgenomen Oncotype DX GPS-test lijkt op schema te liggen, en het bedrijf herhaalt zijn omzetverwachting voor 2022 van 40-42 miljoen dollar. De kasmiddelen bedragen 27,4 miljoen dollar. KBC Securities verwacht consistente groei in de komende kwartalen en handhaaft een positief standpunt: “Kopen”-advies en koersdoel van 1,5 euro.

EPRA-winst Montea iets boven verwachting

- Montea boekte een EPRA-winst per aandeel van 3,12 euro, iets boven de verwachting. De huurinkomsten kwamen ook in lijn met wat was verwacht. Montea verhoogde haar prognoses voor de EPRA-winst per aandeel voor het jaar van 4 naar 4,10 euro. Geen impact op “Opbouwen” -advies en koersdoel van 100 euro.

Basic Fit verlaagt verwachtingen voor 2022

- Basic fit verlaagt de verwachtingen voor het boekjaar. Er is sprake van vertraging bij het verkrijgen van licenties voor de bouw van nieuwe clubs. Ze verwachten 1.200 clubs tegen eind 2022, terwijl eerder sprake was van 1.250. Dat resulteert in een lagere verwachte ledengroei van 3,35 miljoen (vs. 3,5 miljoen), 800 miljoen euro inkomsten (vs. 800-850 miljoen) en 200-205 miljoen euro EBITDA (vs. 225 miljoen) in 2022. Voor 2023 verwachten ze 200 à 300 clubs te openen, afhankelijk van de inflatie. De langetermijndoelstelling van 3.000 à 3.500 clubs tegen 2030 blijft ongewijzigd. Geen impact op “Kopen”-advies.

Solide resultaten voor Exmar

- Exmar publiceerde gisteren na beurs zijn update voor het derde kwartaal. Die lieten een spectaculaire evolutie zien, veroorzaakt door een boekwinst van 316 miljoen euro op de verkoop van de Tango.

Sterke trading update van Fugro wat resulteert in koersdoel bij KBC Securities

- Fugro publiceerde een zeer sterke update over het derde kwartaal. Zowel de omzet als de marge kwamen sterk boven de verwachtingen uit. De aanhoudende dynamiek in hernieuwbare energie en de hernieuwde belangstelling voor de O&G-markten zorgen voor het verwachte prijszettingsvermogen. De omzet kwam uit op 480 miljoen euro, een stijging van 17,4% op vergelijkbare basis en aanzienlijk hoger dan de verwachting van 441 miljoen euro. De bedrijfswinst kwam uit op 52,4 miljoen euro, tegen 42 miljoen verwacht. KBC Securities verhoogt het koersdoel van 13,7 naar 15 euro bij een onveranderd “Kopen”-advies.

Materialise handhaaft verwachtingen

- De vraag naar producten en oplossingen van elk van de segmenten van Materialise bleef solide in het derde kwartaal van 2022. De omzet steeg met bijna 12% op jaarbasis en de uitgestelde omzet uit jaarlijkse softwareverkopen en onderhoudsvergoedingen steeg met bijna 10%. De omzetgroei van elk van zijn segmenten in de eerste negen maanden sterkt Materialise in zijn vertrouwen dat de omzet in 2022 ten minste 10% hoger zal zijn op jaarbasis. Hoewel de inflatie en de druk op de arbeidsmarkt, die hoger en hardnekkiger zijn dan Materialise aan het begin van boekjaar verwachtte, op de resultaten wegen, blijft de groep voorzichtig investeren in geselecteerde groeibedrijven. KBC Securities heeft een “Kopen”-advies en koersdoel van 20 dollar.

Recticels omzet verdubbelde bijna dankzij consolidatie van Trimo

- De omzet van Recticel steeg in het derde kwartaal met 42,7% tot 153,5 miljoen euro, dankzij de consolidatie van Trimo. De omzet lag echter onder de verwachting, omdat Recticel melding maakte van een lichte volumedaling in een moeilijke EU-bouwmarkt. De prognose voor 2022 van 60-65 miljoen euro bedrijfskasstroom ligt ook onder de verwachting. Ondanks de vertraging op korte termijn is de waardering aantrekkelijk volgens KBC Securities, goed voor een onveranderd “Opbouwen”-advies en koersdoel van 21 euro.

Omzet X-FAB iets onder verwachtingen

- De omzet in het derde kwartaal van X-FAB bedroeg 188,3 miljoen dollar, iets onder de verwachting van 191,3 miljoen euro. Bij constante wisselkoersen zou de omzet van X-FAB een groei met 19% op jaarbasis en 2% op kwartaalbasis hebben vertoond. De omzet in de kernmarkten van X-FAB - automotive, industrie en medisch - kwam uit op 157,0 miljoen dollar (verder gestegen tot meer dan 83% van het totaal), een stijging met 17% op jaarbasis en 2% op kwartaalbasis. De kwartaalboekingen kwamen uit op 217,0 miljoen dollar, een stijging met 9% op jaarbasis en 33% op kwartaalbasis, met een bijzonder sterke orderontvangst in de automobielsector. De bedrijfskasstroom kwam uit op 9,2 miljoen euro, goed voor een-marge van 4,9% als gevolg van de aangekondigde eenmalige arbitrageprocedure van 36,8 miljoen dollar. Het belangrijkste nieuws was dat op 2 oktober '22 de Maleisische vestiging van X-FAB een belangrijke stroomonderbreking had, maar positief is dat een omzet voor het eerste kwartaal van 2023 wordt verwacht tussen 205-220 miljoen dollar na volledig operationeel herstel van X-FAB Sarawak, Maleisië, en gebaseerd op een prijsverhoging vanaf januari '23. KBC Securities sleutelt aan het model en handhaaft voor nu het “kopen”-advies en koersdoel van 11 euro.

In het derde kwartaal daalde de vastgoedportefeuille van Qrf licht.

- In het derde kwartaal daalde de vastgoedportefeuille van Qrf licht met -1,5% en kwam uit op 206,1 miljoen euro. De daling was voornamelijk het gevolg van de verkoop van eigendommen in Oudenaarde, Nederstraat (1,58 miljoen euro) en Luik, Rue de la Cathédrale (1,1 miljoen euro). De contractuele huur op jaarbasis bedroeg 12,82 miljoen euro (tegen 12,38 miljoen in FY21) en het bruto huurrendement kwam uit op 6,24% (tegen 5,95% in FY21). KBC Securities heeft een “Kopen”-advies en koersdoel van 13,5 euro voor Qrf.

In derde kwartaal boekte Quest for Growth cumulatief verlies van 23,1 miljoen euro

- In het derde kwartaal boekte Quest for Growth (QfG) een cumulatief verlies van 23,1 miljoen euro. Het rendement daalde verder tot -13,7%. Aangezien meer dan 50,0% van de netto-actiefwaarde bestaat uit beursgenoteerde aandelen, werd de portefeuille van QfG niet gespaard tijdens de marktdaling. QfG slaagde er echter in om met succes uit c-Lecta (belang verkocht aan Kerry Group) en Accell te stappen. Na actualisering van hun model voor portefeuillebewegingen, aandelenverwatering, uitgekeerde dividenden en een korting van 20,0% op onze TEV van 8,7, herhaalt KBC Securities het “Kopen”-advies en koersdoel van 7,2 euro.

Europees aandelennieuws

VW boekt kwartaalwinst van 4,3 miljard euro.

- Volkswagen meldde voor het derde kwartaal een winst van 4,3 miljard euro, wat minder is dan vóór de pandemie, na 1,6 miljard aan eenmalige effecten van de opschorting van de Russische activiteiten en de beursgang van Porsche. De resultaten verslaan wel het derde kwartaal van vorig jaar, toen chiptekorten de verkoop in de auto-industrie verminderde. Volkswagen handhaafde zijn vooruitzichten voor het jaar om de bovengrens van een winstmarge van 7% à 8,5% te bereiken, vergeleken met de marge van 6% in het derde kwartaal.

Equinor boekte recordwinst voor derde kwartaal

- Equinor boekte een recordwinst voor het derde kwartaal, dankzij de historisch hoge Europese gasprijzen tijdens de oorlog in Oekraïne. De aangepaste winst vóór belastingen van de olie- en gasproducent steeg tot 24,3 miljard dollar van 9,77 miljard een jaar eerder, en overtrof daarmee de verwachting van 23,5 miljard.

Sanofi voorspelt snelle winstgroei

- De Franse geneesmiddelenproducent Sanofi voorspelt dit jaar een snellere winstgroei door de sterke vraag naar zijn bestseller Dupixent en zijn griepvaccins. Sanofi verwacht dat de aangepaste winst per aandeel in 2022 met ongeveer 16% zal groeien, zonder rekening te houden met een verwacht positief wisselkoerseffect van 9,5% tot 10,5%. Het had eerder voorspeld dat de aangepaste winst per aandeel met een valuta-gecorrigeerde 15% zou groeien.

Hogere verwachtingen bij Danone

- Het Franse levensmiddelenconcern Danone verhoogde zijn prognose voor de omzetgroei in 2022, nadat de omzet in het derde kwartaal de ramingen van analisten had overtroffen, omdat het bedrijf de prijzen kon verhogen om de stijgende kosten te compenseren. De consumentengigant en eigenaar van Evian en Badoit water en Activia yoghurt zei dat het nu verwacht dat de vergelijkbare omzetgroei dit jaar 7 à 8% zal bereiken, vergeleken met de reeds verhoogde prognose van 5 à 6% die het in juli gaf.

Caixabank ziet nettowinst in derde kwartaal met 18,8 procent stijgen

- De Spaanse Caixabank zag haar nettowinst in het derde kwartaal met 18,8% stijgen ten opzichte van een jaar geleden dankzij een toename van de inkomsten uit leningen, provisies en hogere inkomsten uit haar verzekeringsactiviteiten. De grootste kredietverstrekker van het land naar binnenlandse activa rapporteerde een nettowinst van 884 miljoen euro. Analisten hadden een nettowinst van 810 miljoen euro verwacht.

Porsche meldt stijging van bedrijfswinst met 40,6% tot 5,05 miljard euro.

- Luxe-autoproducent Porsche meldde een stijging van de bedrijfswinst met 40,6% tot 5,05 miljard euro. De winststijging werd gerealiseerd bij een omzetstijging van slechts 15,7% en een stijging van de leveringen met 2% tot iets meer dan 221.500 auto's, waarbij de hogere winstgevendheid per auto werd gestimuleerd door wisselkoerseffecten. Porsche, dat op 29 september in Frankfurt naar de beurs werd gebracht, hield vast aan zijn verwachtingen voor het hele jaar van een rendement op de omzet van 17-18% met een doelstelling op middellange termijn van 17-19% en een doelstelling op lange termijn van 20%.

Holcim verhoogt verwachtingen en kondigt aandeleninkoop aan

- Holcim verhoogde zijn verwachtingen voor het hele jaar en kondigde een nieuwe aandeleninkoop van 2 miljard Zwitserse frank aan, nadat 's werelds grootste cementproducent een beter dan verwachte omzet en winst over het derde kwartaal rapporteerde. Het Zwitserse bedrijf boekte een sterke omzet- en winstgroei in Noord-Amerika, waar het een sterke vraag zag en de prijzen kon verhogen. De omzetstijging van 40% in de regio compenseerde ruimschoots de lichte terugval in Europa, waar het bedrijf te maken kreeg met een spiraal van energiekosten en enkele vertragingen bij projecten.

BBVA ziet nettowinst over derde kwartaal met 31% stijgen

- Het Spaanse BBVA zei dat de nettowinst over het derde kwartaal met 31% was gestegen ten opzichte van hetzelfde kwartaal in 2021, doordat sterke inkomsten uit kredietverlening en goede prestaties in Mexico, zijn belangrijkste markt, een stijging van de voorzieningen ruimschoots compenseerden. De tweede grootste kredietverstrekker van het land naar marktwaarde, boekte een nettowinst van 1,84 miljard euro, boven de 1,55 miljard euro verwacht.

Hogere verwachtingen bij Eni

- Het Italiaanse energieconcern Eni overtrof de verwachtingen in het derde kwartaal dankzij een sterke prestatie van zijn divisie Global Gas and LNG portfolio (GGP). De aangepaste nettowinst in de periode kwam uit op 3,73 miljard euro tegen 3,21 miljard euro verwacht. Het door de staat gecontroleerde concern verhoogde zijn verwachtingen voor het hele jaar voor de gas- en LNG-divisie en voor de downstreamactiviteiten.