vr. 28 okt 2022

Techgigant Amazon.com maakte gisteren zijn kwartaalresultaten bekend. De netto-omzet steeg met 15% op jaarbasis, en zelfs met 19% wanneer de wisselkoerseffecten buiten beschouwing worden gelaten. Het bedrijfsresultaat daalde met 48% op jaarbasis tot 2,5 miljard dollar. Dankzij de beursgang van elektrische autobouwer Rivian (waarvan Amazon voor een stuk eigenaar is), kon het een winst uit niet-operationele inkomsten van 1,1 miljard dollar melden (in tegenstelling tot de afwaarderingen in de vorige kwartalen). Dat resulteerde in een winst per aandeel van 28 cent per aandeel, wat beter was dan de 22 cent verwacht, weet KBC Asset Management-analist Bob Van Leemputte.

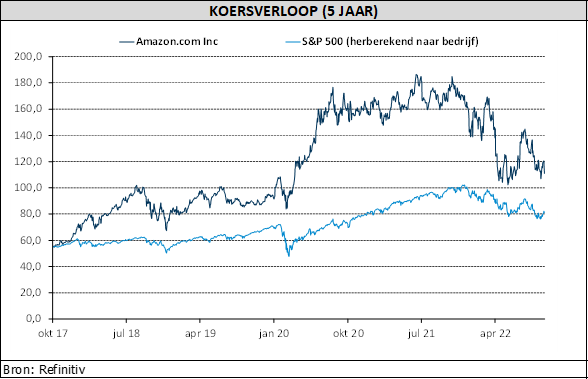

Omzetevolutie

De omzet in het Noord-Amerikaanse segment steeg met 20% op jaarbasis tot 78,8 miljard dollar, terwijl het internationale segment met 5% op jaarbasis daalde tot 27,7 miljard dollar. Dat laatste werd echter veroorzaakt door de King Dollar, aangezien de omzet eigenlijk met 12% steeg wanneer de wisselkoerseffecten buiten beschouwing worden gelaten. De AWS-omzet (clouddinensten van Amazon) steeg met 27% in vergelijking met hetzelfde kwartaal vorig jaar tot 20,5 miljard dollar.

De tering naar de nering

Het bedrijf richt zich op kostenverbeteringen in de Noord-Amerikaanse en Internationale segmenten. Het bespaarde in het laatste kwartaal al meer dan 1 miljard euro kosten (minder dan waar het naar streefde) en blijft verdere mogelijkheden zien.

Het blijft zich richten op kosten-/investeringsverlagingen in zijn detailhandelsactiviteiten om beter aan te sluiten bij de werkelijke vraag en het blijft sterk investeren in technologische infrastructuur om de groei in AWS te ondersteunen.

Amazons vooruitzichten

Voor de toekomst mikt Amazon op een omzet van 140 tot 148 miljard dollar, wat lager is dan de huidige analistenverwachting. De mindere vraag bij de consument eist zijn tol op het bedrijf. In Europa is het effect erger dan in de VS. Verder heeft de sterke dollar een groter effect op het bedrijf dan verwacht. Het bedrijfsresultaat zal naar verwachting tussen 0 en 4 miljard dollar liggen, wat in lijn is met de verwachtingen.

KBC Asset Management over Amazon

Het Big Tech-resultaatseizoen leidde tot hoge volatiliteit. De lager dan verwachte groeivooruitzichten van Amazon voor het vierde kwartaal baren beleggers ook zorgen, denkt Bob Van Leemputte. Deze tragere groei leidt op zijn beurt tot lagere efficiëntiewinsten, wat een impact heeft op de winstgevendheid op korte termijn.

Bob Van Leemputte deel het marktsentiment: er zijn uitdagingen op korte termijn. Op langere termijn blijft hij Amazon echter zien als een structurele winnaar. Ja, de recessie zal ook Amazon pijn doen, maar biedt ook een kans om marktaandeel te winnen als de consument verderop weer aantrekt. Zijn superieure dienstverlening aan de detailhandel (beschikbaarheid, snelle verzending) zal ongetwijfeld beter presteren dan die van sectorgenoten en de focus op kosten zal de winstgevendheid opdrijven.

AWS zou ook kunnen profiteren van kostenbesparingsprogramma's bij bedrijven. Bob Van Leemputte verlaagt het koersdoel van 200 tot 140 dollar om rekening te houden met de groeivertraging en de aanhoudende verslechtering van consumentenbedrijven, maar handhaaft de “Kopen”-aanbeveling.