do. 20 apr 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen en maandag op de beleggersagenda staat:

Vrijdag 21 april

- Bedrijfsresultaten

- Procter & Gamble

- SAP

- Schlumberger

- Sandvik

- BB Biotech

- FlowTraders

- Holcim

- Investor AB

- Beleggersevents

- L'Oréal, Akzo Nobel (algemene vergadering)

- Ex-dividend

- ABN Amro

- Covivio

- Geberit

- Teleperformance

- Macro-economie

- EU: Diensten en Industrie S&P Global

- VS: idem

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Mee m/d markt: 'Nulpunt lijkt de norm'

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- Video: 'Tom Simonts over Barco & ASML in Z-Beurs

- Bolero's ongemeen interessante maandelijkse holdingupdate

- Bedrijfsnieuws uit Amerika

- Sociaal-demografische trends veranderen Belgische woningmarkt

Sociaal-demografische trends veranderen Belgische woningmarkt

Sociaal-demografische trends hebben een grote impact op het functioneren van de woningmarkt. In de praktijk komt dit vooral tot uiting in de gevolgen van het gezinsvormingsgedrag voor de vraag naar woningen. KBC Economics bespreekt in dit onderzoeksrapport de wederzijdse relatie tussen sociaal-demografische factoren en de woningmarkt in een Belgische context.

Bedrijfsnieuws uit Amerika

Voor de volledigheid blikken we, voor de start van de opening van New York, nog even terug op het belangrijkste bedrijfsnieuws in Amerika van dinsdag.

Tesla geeft voorrang aan omzetgroei boven winst

- In een zwakke economische omgeving zal Tesla voorrang geven aan omzetgroei boven winst. Dat bleek overigens ook al uit jongste kwartaalcijfers. Het bedrijf boekte zijn laagste brutomarge in twee jaar en miste nipt de marktramingen op het niveau van de winst (0,85 dollar ipv 0,86 dollar) en de omzet (23,33 miljard dollar ipv 23,35 miljard), omdat het zelf zijn prijzen op markten als de Verenigde Staten en China agressief verlaagde om de vraag te stimuleren en de toenemende concurrentie af te weren. De brutomarge van 19,3% bleef onder de lat die op 22,4% lag.

Beter dan verwachte omzet en winst voor Las Vegas Sands

- Las Vegas Sands boekte in het eerste kwartaal een aangepaste winst van 28 dollarcent per aandeel, meer dan de analistenverwachting van 20 dollarcent. Het bedrijf versloeg ook de verwachtingen voor de omzet die op 2,12 miljard dollar afklopte vergeleken met de 1,85 miljard verwacht

Portie gemengd bij IBM

- IBM pakte na het luiden van de bel uit met een gemengd kwartaalrapport. Met een omzet van 14,25 miljard dollar ging Big Blue onder de lat die op 14,35 miljard dollar lag, maar de winst van 1,36 dollar per aandeel voldeed wel ruim aan de verwachting van 1,26 dollar.

Lam Research overschaduwt beter dan verwacht kwartaal met magere vooruitzichten

- Lam Research klopte in het voorbije kwartaal zowel de omzet- als de winstverwachting, maar die prestatie werd overschaduwd door de zwakke vooruitzichten voor het huidige kwartaal. Daarin verwacht de toeleverancier voor de halfgeleidersector een aangepaste winst van 5 dollar per aandeel op een omzet van 3,1 miljard dollar, terwijl de lat op respectievelijk 5,36 dollar en 3,47 miljard dollar lag.

Vermogensbeheer redt meubelen bij Morgan Stanley

- Morgan Stanley (+0,7%) overtrof in het voorbije kwartaal de winstverwachtingen. De inkomsten uit vermogensbeheer compenseerden de terugval bij investeringsbankieren en trading. De bank verdiende 1,70 per dollar aandeel en versloeg daarmee de gemiddelde raming van analisten van 1,62 dollar per aandeel.

Virgin Orbit Holdings vraagt bescherming tegen schuldeisers

- Virgin Orbit Holdings en haar dochterondernemingen in de Verenigde Staten hebben Chapter 11 aangevraagd. Eerder deze maand vroeg Virgin Orbit ook bescherming aan tegen zijn schuldeisers nadat de satellietlanceerder na een mislukte lancering in januari moeite had om langetermijnfinanciering te vinden. Het bedrijf wil zijn activa verkopen nadat het ongeveer 85% van zijn 750 werknemers heeft ontslagen.

Bed Bath & Beyond zou dit weekend al faillissement aanvragen

- Volgens mediaberichten zou Bed Bath & Beyond zich voorbereiden om dit weekend al het faillissement aan te vragen. Bloomberg meldde eerder op woensdag dat de worstelende retailer in gesprek was met adviseurs en kredietverstrekkers in de aanloop naar een faillissementsaanvraag die in de komende weken zou kunnen plaatsvinden. Het bedrijf wilde in februari ongeveer 1 miljard dollar, maar beëindigde de complexe deal na het ophalen van 360 miljoen dollar. Een maand later kondigde de groep aan om voor 300 miljoen dollar bij te tanken en waarschuwde dat het mogelijk faillissement zou moeten aanvragen als de verkoop mislukt.

Kinder Morgan klopt verwachting na hogere volumes

- Kinder Morgan heeft met 30 dollarcent per aandeel de winstverwachtingen van 29 dollarcent voor het eerste kwartaal net geklopt en bevestigde de verwachtingen voor het volledige jaar. De pijpleidingoperator noteerde een stijging van de vraag doordat de volumes op de El Paso aardgaspijpleiding toenamen na de terugkeer in dienst, terwijl het stopzetten van kolengestookte elektriciteitscentrales een stijging van het gasverbruik ondersteunden. De omzet over het eerste kwartaal van 3,9 miljard dollar bleef wel fors onder de verwachtingen van 4,8 miljard dollar.

Softwareactiviteiten helpen winst Nasdaq boven lat

- Nasdaq heeft over het eerste kwartaal een winst gerapporteerd die de ramingen van Wall Street heeft overtroffen. De vraag naar zijn software tegen financiële criminaliteit hielp een klap te verzachten voor de indexactiviteiten van de beursoperator en een inzinking van beursintroducties. De netto-omzet uit trading stegen met 1% tot 267 miljoen dollar doordat de stijgende rente, de aanhoudend hoge inflatie en de bankencrisis de volatiliteit en het handelsniveau opdreven.

Citizens Financial zet extra geld opzij om wanbetalingen op te vangen

- Citizens Financial haalde met zijn kwartaalwinst de verwachtingen niet omdat de groep minder deposito’s optekende en extra centen opzij heeft gezet om eventueel slechte leningen op te vangen. Uiteindelijk werd een winst per aandeel geboekt van 1,10 dollar per aandeel en niet de 1,13 dollar waar op was gerekend.

Walt Disney werkt aan stevige ontslagronde

- Volgens Bloomberg is Walt Disney van plan om de komende weken het ontslag van duizenden werknemers aan te kondigen, inclusief ongeveer 15% in de entertainmentdivisie. Disney zei in februari al dat het van plan was 7.000 banen te schrappen van zijn meer dan 220.000 personeelsleden, als onderdeel van een algemene strategie om 5,5 miljard dollar kosten te besparen.

US Bancorp deed beter dan verwacht

- U.S. Bancorp boekte in het eerste kwartaal een winst van 1,16 dollar per aandeel en ging daarmee boven de lat die op 1,10 dollar lag. De inkomsten van 7,18 miljard dollar kwamen eveneens iets boven de verwachting uit van 7,15 miljard dollar.

Opluchting bij Western Alliance Bancorp

- Aandelen van Western Alliance Bancorp, een van de regionale kredietverstrekkers die de aandacht trokken in de beroering rond de ineenstorting van Silicon Valley Bank vorige maand, stegen (20% nabeurs) nadat het meldde dat de deposito's nu zijn gestabiliseerd. Het bedrijf zei dat de deposito's in de eerste twee weken van april met 2 miljard dollar waren gestegen, nadat ze in het eerste kwartaal met 11,3% waren gedaald tot 47,6 miljard dollar.

Amazon reorganiseert advertentietak

- Amazon heeft dinsdag een begin gemaakt met de reorganisatie van de advertentietak van het e-commercebedrijf als onderdeel van een eerder aangekondigde sanering waar 9.000 extra banen mee verdwijnen, bovenop de al eerder gemelde ontslagronde van 18.000 arbeidsplaatsen. CNBC maakte woensdag melding van de ingrepen bij de advertentie-afdeling op basis van een memo, die de zakenzender inzag.

Verlossend kwartaalrapport voor Abbott

- Abbott rapporteerde een aangepaste winst van $1,03 per aandeel, hoger dan de gemiddelde raming van analisten van 99 cent. De groep zei woensdag dat drie jaar na de COVID-19-pandemie de meeste uitgestelde niet-spoedeisende medische procedures wereldwijd waren hervat omdat het tekort aan ziekenhuispersoneel afnam en klanten regelmatiger controles uitvoerden. Het langverwachte herstel bracht het bedrijf ertoe de prognose voor zijn kernactiviteit effectief te verhogen, ook al werd een sterke daling van de verkoop van COVID-tests vastgesteld.

Goed nieuws voor bloedkankertherapie van Legend Biotech

- Celtherapie-ontwikkelaar Legend Biotech (+19%) ging fors hoger nadat een rapport lekte waaruit bleek dat diens bloedkankertherapie Carvykti het risico op progressie of overlijden met 74% verminderde in vergelijking met standaardzorg. Carvykti, dat samen met Johnson & Johnson werd ontwikkeld, behoort tot een klasse van geneesmiddelen die bekend staan als CAR-T therapieën die gebruik maken van de eigen ziektebestrijdende T-cellen van een patiënt om kanker aan te vallen.

Bolero's ongemeen interessante maandelijkse holdingupdate - april

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +145%

Sofina: +190%

Brederode: +334%

D'Ieteren: +393%.

Ter vergelijking: de BEL 20: +44% en Berkshire Hathaway: +209%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van Sharad Kumar S.P, CFA weer. Sharad is analist bij KBC Securities met holdings als specialisatie. Als er iets bij de holdings beweegt, weet Sharad het als eerste. Hij is dus de geknipte persoon om jou maandelijks up-to-date te houden. De vorige update, van maart, kan je hier terugvinden.

Ter informatie: Sharad neemt niet alle Benelux-holdings onder de loep. Zelfs hij is ook maar een mens. Daarom maakte hij een selectie en noemt die zijn 'Holding Universum' (HU). Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solavay) en Financière de Tubize (UCB).

Prestaties van de holdings

- In de laatste maand

In de afgelopen vier weken (vanaf de derde week van maart tot 19 april) ging het HU er 5,4% op vooruit. De BEL 20 ging er in dezelfde periode 6,3% op vooruit. De Euronext 100 index en de Euro Stoxx 50 stegen met respectievelijk 7,3 en 8,1%. De prestatie van de holdings werd ondersteund door de monoholdings, want die stegen gemiddeld met 8,2%, dankzij sterke prestaties op maandbasis van Heineken Holding (+6,8%) en KBC Ancora (+8,8%) en Solvac (+11,8%) Bij de gewone holdings viel er een winst met 4,3%te noteren, gedreven door stijgende koersen bij Sofina (+7,9%), GBL (+8,2%) en Gimv (+9,3%).

- Sinds begin dit jaar

Tot dusver in 2023 bedraagt het rendement van de holdings 3,9%. Ze doen zo 0,4% beter dan de BEL 20 (+3,5%), maar liggen achter 8,4% achter op de Euronext 100 index en 11,9% op de Euro Stoxx 50 index. In die periode fungeerden de gewone holdings als rem, want ze leverden slechts een rendement van 0,6% op, tegenover een rendement van 12,2% voor de monoholdings.

- Evolutie van de korting

Traditioneel noteren de meeste holdings met een korting op hun werkelijke waarde. Alle holdings samen noteren aan een gemiddelde korting ('discount') ten opzichte van hun geschatte intrinsieke waarde van 21%. Dat is 5,7% lager ten opzichte van een maand eerder. Die beweging werd voornamelijk veroorzaakt door de gewone holdings, die hun korting gemiddeld met 8,6% zagen zakken. Bij monoholdings steeg de gemiddelde korting met 0,5% tot 28,2%.

Bovenstaande tabel geeft het rendement weer van de holdings (Absolute Performance) in de laatste maand (1M), het laatste half jaar (6M), het laatste jaar (1Y) en sinds de start van dit jaar (YTD).

Ook het verschil in rendement met de benchmark, in dit geval Euronext 100 Index, komt aan bod (Relative Performance), voor dezelfde ijkpunten. Ter illustratie: KBC Ancora deed het afgelopen maand 1,5% beter dan de Euronext 100 Index. In de afgelopen zes maanden presteerde het aandeel zelfs 8,2% beter. Op jaarbasis was er een 'outperformance' met 4,2% maar sinds het begin van 2023 deed KBC Ancora het 6,6% slechter dan de Euronext 100 Index.

Ter info: n100 Index = Euronext 100 Index & SX5E = Euro Stoxx 50 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

Tops en Flops

- Flop 3

Slechts één holding ging er in de afgelopen maand op achteruit.

Op 1: TINC (-0,2%): Terwijl het TINC-aandeel zich staande wist te houden tijdens de grote verkoopgolf in 2022 (en de uitlopers in 2023), wist het aandeel echter niet te profiteren van de tijdelijke hausse die daarop volgde. Sharad denkt dat dit mogelijk te wijten is aan de lagere zichtbaarheid van de individuele investeringen in de portefeuille, de lage liquiditeit én vragen over de solvabiliteit van TINC. Nochtans toonde TINC zich actief op de markt met een aantal transacties, zoals de verkoop van 50% van GlasDraad aan Glaspoort. Dat zou een belangrijke katalysator kunnen zijn, want samenwerkingen met grotere spelers zoals KPN en APG kunnen meer kansen creëren om de groei te versnellen. TINC gaf ook aan dat het ongeveer 130 miljoen euro aan financiële middelen beschikbaar heeft (zowel beschikbare liquide middelen, als kredietlijnen), wat ongeruste investeerders moet kunnen kalmeren.

- Top 3

Op 3: KBC Ancora: (+8,8%): KBC Ancora kreeg klappen omdat de hele financiële sector na de ineenstorting van de enkele banken zwak presteerde. Hernieuwd beleggersvertrouwen in de sector leidde tot een gedeeltelijk herstel in de sector, waarvan KBC Ancora profiteerde.

Op 2: Gimv (+9,3%): Terwijl de recessieangst enige tijd op het aandeel woog, hielpen recente berichten over een dalende inflatie en een mogelijke pauzering in de renteverhogingen het aandeel aan herstel. Ondanks een aanzienlijk vertraging op de private-equitymarkt, wist Gimv toch een aantal deals te sluiten, wat duidt op attractieve bedrijven in Gimvs portefeuille.

Op 1: Solvac (+11,8%): Het Solvay-aandeel herstelde zich de afgelopen 30 dagen, nadat het, sinds de bekendmaking van de resultaten voor het boekjaar 22 in februari, terrein verloor. Nochtans boekte Solvay een record aan autonome groei van de onderliggende EBITDA (+28,7%) in 2022. Solvay gaf echter ook aan een daling te verwachten in 2023, gezien enkele zwakkere eindmarkten. En de verwachte vrije kasstroom van 750 miljoen euro was onder de marktverwachtingen, maar dat was voornamelijk te wijten aan een aanzienlijk hoger dan verwacht investeringsplan van ongeveer 1,2 à 1,3 miljard euro.

Kortingen

Hieronder vind je een tabel opgesteld door Sharad met zijn advies en koersdoelen voor de Belgische holdings.

Kolom 2 'Recommendation' - bevat vier subkolommen:

Rating = het advies.

Upside Potential = opwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen om het koersdoel (Target Price) te bereiken.

Target Price = koersdoel: Sharad kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Die toegepaste korting vind je in de kolom 3 'Discount' (onder subkolom ‘Impl. Disc. TP to TEV’). Zo komt hij aan het koersdoel.

Last Price = koers van het aandeel op moment van opmaak van de tabel.

Kolom 3 'Valuation' - bevat twee subkolommen:

TEV = de huidige geschatte waarde van de portfolio door Sharad (incl. eigen waarderingen voor de private belangen).

NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

Kolom 4 'Discount' - bevat drie subkolommen:

Impl. Disc. TP to TEV = korting die Sharad toepast op zijn TEV om tot zijn Target Price (koersdoel) te komen.

Current Discount = huidige korting: korting waarmee je de holding momenteel kan kopen ten opzichte van de waarde van het aandeel aangegeven door de holding zelf (NAV).

2Y Avg Discount = de gemiddelde korting van de afgelopen twee jaar waartegen je de holding op de beurs kon kopen ten opzichte van de telkens geüpdatete NAV.

Kolom 5 'Characteristics' - bevat 5 subkolommen:

Market cap (€m) = hoeveel de holding waard is, uitgedrukt in miljoen euro.

Daily value = het gemiddelde dagelijkse handelsvolume is het aantal aandelen van de holding dat gemiddeld (tijdens de laatste 20 dagen) op één handelsdag van eigenaar verandert, uitgedrukt in miljoen.

Bèta = de verwachte beweging van een aandeel ten opzichte van bewegingen in de totale markt. Een bèta groter dan 1,0 wijst erop dat het aandeel volatieler is dan de bredere markt. Een bèta kleiner dan 1,0 wijst op een aandeel met een lagere volatiliteit.

KBCSE Div. yield = dividendrendement op basis van de Last Price (laatste koers) en op basis van de meest recente informatie waarover Sharad bezit.

Net cash (%NAV): netto cashpositie van de holding ten opzichte van de NAV, uitgedrukt in %.

Sharads Keuze

- D'Ieteren : Een waarderingskloof die zit te wachten om gedicht te worden

D'Ieterens kroonjuweel Belron blijft profiteren van het toegenomen aantal sensorkalibraties bij auto's, die gepaard gaan met hoge marges. Daarnaast is de activiteit van herstelling en vervanging van voertuigbeglazing veerkrachtig ten tijde van economische achteruitgang. Gezien haar positie als marktleider en haar relatie met de verzekeraars beschikt Belron ook over een sterk prijszettingsvermogen, al kan er wel wat vertraging opzitten. Bij D'Ieteren Auto blijft het aantal inschrijvingen van Belgische wagens laag, maar premiumwagens met hogere marges krijgen de prioriteit. Verder waardeert Sharad de diversificatie van de holding via recente toevoegingen TVH Parts en PHE Holding, die beide enige gelijkenissen vertonen met Belron in termen van consolidatiepotentieel en marktresistentie. Sharad blijft bij zijn 'Kopen'-aanbeveling en koersdoel van 205 euro.

Het D'Ieteren-aandeel noteert momenteel tegen een koers van 168,10 euro.

- GBL: Private equity en Sienna zal op termijn 40,0% van de portefeuille uitmaken

Sharad gelooft dat de markt de initiatieven van GBL om haar activiteiten en aandeelhoudersstructuur te vereenvoudigen, de actieve rotatie van de portefeuille, de opeenvolgende belangrijke

aandeleninkoopprogramma's en een nieuwe strategie om aandeelhouderswaarde te creëren (door de toewijzing aan private/alternatieve activa te verhogen tot 40% van de totale portefeuille), nog niet voldoende waardeert. De NAV van GBL is in aanzienlijke mate blootgesteld aan de schommelingen van de publieke markt (ongeveer 70% van de NAV bestaat uit beursgenoteerde bedrijven). Deze beursgenoteerde activa zijn van hoge kwaliteit en kunnen in een economisch onzekere periode een omzet- en EBITDA-groei met dubbele cijfers voorleggen.

Sharad verwacht niet dat de waardering van de privéactiva aanzienlijk zal dalen. Momenteel wordt GBL verhandeld tegen een korting van meer dan 35%, terwijl een korting van 20% meer gerechtvaardigd is, volgens hem. Na actualisering van het model met de cashopbrengst na de verkoop van enkele belangen en met het terugkopen van aandelen, herhaalt Sharad zijn ‘Kopen’-aanbeveling met 103 euro als koersdoel.

Het GBL-aandeel noteert momenteel tegen een koers van 80,8 euro.

- Ackermans & Van Haaren: Portefeuillebedrijven tonen veerkracht in een moeilijke markt

Tijdens het jaar 2022 slaagde de portefeuillebedrijven van Ackermans & van Haaren (AvH) erin beter te presteren dan verwacht en boekte de groep een recordwinst van 708,7 miljoen euro, deels te danken aan de verkoop van Manuchar en Anima. DEME (onder meer baggerwerken) herhaalde haar vooruitzichten voor het boekjaar met slechts een lichte winstdaling, Het CFE-aandeel (bouwbedrijf) herstelde sterk na het overtreffen van de marktverwachtingen en de private bankingdivisie profiteerde van de hogere rente en slaagde erin om meer cash aan te trekken, ondanks het lage beleggersvertrouwen.

Sharad meent dat AvH goed gepositioneerd is om door de woelige wateren van 2023 te navigeren. Hoewel de veerkracht van AvH's portefeuille in de komende kwartalen op de proef zal worden gesteld, denkt Sharad dat de portefeuillebedrijven over een sterke machtspositie beschikken in hun respectievelijke sectoren en dus niet zwaar getroffen zullen worden door de algemene markttrends. Het lopende programma om eigen aandelen in te kopen voor een bedrag van 70 miljoen euro moet de koers ondersteunen.

Sharad herhaalt daarom zijn 'Kopen'-advies met als koersdoel 188 euro. Het AvH-aandeel noteert momenteel tegen een koers van 158,7 euro.

Hoewel de korting ten opzichte van het koersdoel hoger is bij pakweg Sofina en Gimv, waardoor hun opwaarts potentieel hoger lijkt te liggen dan bij D'Ieteren, GBL en AvH, kiest Sharad toch net voor die laatste holdings. 'Bij Gimv en Sofina liggen de waarderingen op de private markt nog steeds hoger dan de publieke waarderingen, wat kan leiden tot een neerwaartse bijstelling van hun private-equity-investeringen. Voor D'Ieteren en AvH doen de portefeuillebedrijven het nog steeds erg goed en is de portefeuille sterk gediversifieerd over sectoren. Bij GBL is de huidige korting gewoon erg groot'.

Video: 'Tom Simonts over Barco & ASML in Z-Beurs

Barco heeft er een kwartaal opzitten zonder vuurwerk, maar wel goed genoeg om vol te profiteren van postcovid én van de nakende Chinese groeispurt. Bij ASML werd vooral gekeken naar een dipje in de hoeveelheid nieuwe bestellingen. De groep heeft overigens geen schrik voor de maatregelen tegen China. Hier te herbekijken.

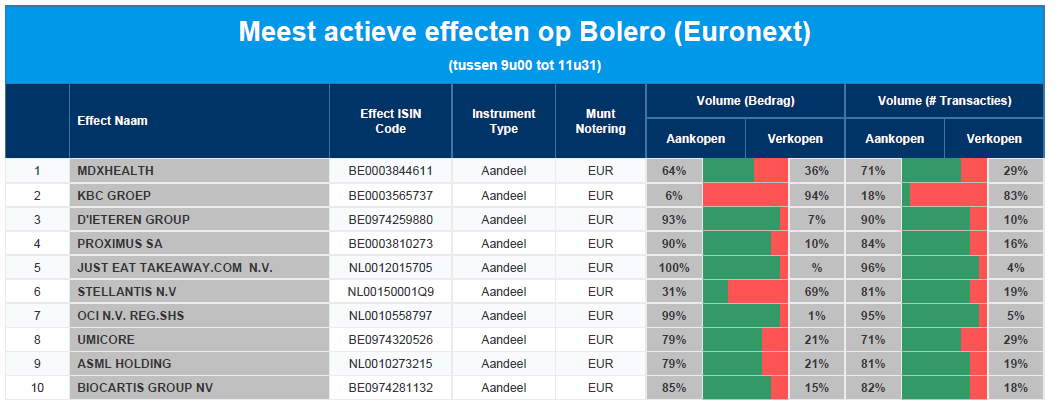

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: MDXHealth - KBC - D'Ieteren - Proximus - Just Eat Takeaway - Stellantis - OCI - Umicore - ASML - Biocartis

Europees aandelennieuws

Renault ziet omzet in eerste kwartaal met 30% stijgen

- Renault zag de omzet in het eerste kwartaal met 30% stijgen dankzij een opleving van de verkoop en hogere prijzen. Gestimuleerd door de lancering van verschillende topmodellen, waaronder de elektrische versie van de Megane, de Arkana en de Austral, noteerde de groep een verkoopstijging van 14,1% over de periode tot 535.000 eenheden, na vier opeenvolgende jaren van dalingen. De omzet kwam uit op 11,5 miljard euro, vergeleken met een analistenconsensus van 11,08 miljard euro.

Nokia bleef onder lat door verkoop in markten met lage marges

- Nokia rapporteerde een operationele kwartaalwinst die onder de marktverwachtingen lag omdat het Finse bedrijf meer 5G-apparatuur verkoopt in markten met lage marges en zei dat het tekenen zag dat de uitgaven van klanten vertragen. De vergelijkbare bedrijfswinst over het eerste kwartaal daalde tot 479 miljoen euro van 583 miljoen vorig jaar, waarmee de gemiddelde prognose van analisten van 532,4 miljoen euro werd gemist. De vergelijkbare brutomarge daalde van 40,7% naar 37,7%.

Schindler meldt winststijging van 47% in eerste kwartaal

- Schindler meldde een winststijging van 47% in het eerste kwartaal, geholpen door een sterke vraag in het residentiële segment, ondanks een uitdagend macro-economisch klimaat. De nettowinst bedroeg 212 miljoen Zwitserse frank , terwijl 166,5 miljoen frank was verwacht. De Zwitserse lift- en roltrapfabrikant zei dat de groei in onderhoud en reparatie en het herstel van de toeleveringsketen het bedrijf hielpen, ook al wogen de kosteninflatie en de verzwakkende wereldwijde trends voor nieuwe installaties. De wereldwijde verstoringen van de toeleveringsketen verminderden rond de jaarwisseling, geholpen door het einde van de agressieve lockdowns in China, die de leveringen van lift- en roltrapfabrikanten hadden beïnvloed.

Hogere kwartaalomzet voor Publicis

- De omzet van de Franse advertentiegroep Publicis overtroffen in het eerste kwartaal de prognoses, dankzij zijn digitale en datagestuurde activiteiten te midden van snelle marktveranderingen en met behulp van tools voor kunstmatige intelligentie (AI). Publicis' digitale en datagedreven activiteiten Epsilon en Sapient boekten in het kwartaal een organische groei van respectievelijk 10% en 11%. De netto-omzet steeg in het eerste kwartaal autonoom met 7,1% tot 3,08 miljard euro, boven de door het bedrijf berekende consensus van 4,5%.

Prijsverhogingen en minder problemen in aanvoerketen helpen omzet Husqvarna hoger

- Het Zweedse Husqvarna boekte in het eerste kwartaal een aangepast bedrijfsresultaat dat de marktverwachtingen overtrof, doordat prijsverhogingen en een vermindering van de problemen in de toeleveringsketen de producent van tuinmachines en gereedschappen hielpen de inflatiedruk te compenseren.

Deliveroo boekte hogere omzet, maar daling bestellingen weegt op brutotransactiewaarde

- De Britse maaltijdbezorger Deliveroo meldde een omzetstijging van 4% in zijn eerste kwartaal, hoewel een daling van 9% van het aantal bestellingen op zijn platform resulteerde in een 1% lagere brutotransactiewaarde (GTV).

ElecLink-netwerk stuwt kwartaalomzet Getlink 126% hoger

- Getlink, de exploitant van de Kanaaltunnel, boekte in het eerste kwartaal een omzetstijging van 126% op jaarbasis, dankzij de bijdrage van het nieuwe ElecLink-netwerk. De Eleclink-eenheid van Getlink, een onderzeese kabel die de uitwisseling van elektriciteit tussen Frankrijk en het Verenigd Koninkrijk mogelijk maakt en die in mei 2022 werd gelanceerd, droeg met 231 miljoen euro bij aan bijna de helft van de kwartaalomzet van de groep. De totale omzet bedroeg 507 miljoen euro, tegenover 224 miljoen euro in dezelfde periode vorig jaar.

WH Smith ligt na sterk eerste halfjaar voor op de verwachtingen voor het volledige jaar

- De Britse detailhandelaar WH Smith rapporteerde een groepswinst voor belastingen van 45 miljoen pond voor de zes maanden eindigend op 28 februari, vergeleken met 14 miljoen pond een jaar eerder. Analisten hadden gemiddeld een winst voor belastingen verwacht van 42,6 miljoen pond voor het halfjaar. WH Smith zei in een verklaring dat het een sterke start van het tweede halfjaar had gemaakt en dat het bedrijf voor ligt op de verwachtingen voor het hele jaar.

Stora Enso verwacht ‘aanzienlijk lagere’ operationele winst in 2023

- Stora Enso verwacht een "aanzienlijk lagere" operationele winst in 2023 als gevolg van kostendruk en marktonzekerheden. Stora Enso had eerder gerekend op een operationele winst die lager zou zijn dan het cijfer van 1,89 miljard euro voor 2022. Het bedrijf definieert een "aanzienlijk lagere" winst als een winst die meer dan 50% daalt. Stora Enso verwacht vooral een stijging van de kosten voor energie, hout en chemicaliën.

Haleon verwacht voor 2023 organische omzetgroei aan bovenkant van verwachting

- Haleon, dat in juli vorig jaar afgesplitst van de Britse geneesmiddelenproducent GSK, verwacht voor 2023 een organische omzetgroei aan de bovenkant van zijn prognose van 4%-6%. 's Werelds grootste standalone consumentengezondheidsbedrijf dat geneesmiddelen zonder recept, vitamines en mondverzorgingsproducten verkoopt, hield de rest van zijn vooruitzichten voor het hele jaar 2023 ongewijzigd.

Salzgitter sluit langetermijnovereenkomst voor groene energie

- Salzgitter sloot een langetermijnovereenkomst voor de levering van groene energie met het Spaanse energiebedrijf Iberdrola. Die zal Salzgitter vanaf 2024 gedurende 15 jaar 114 megawatt (MW) stroom leveren uit haar windmolenpark aan de Oostzee. Er werden geen financiële details bekendgemaakt.

AB Volvo verhoogt vooruitzichten voor zware vrachtwagenmarkten

- Het Zweedse AB Volvo verhoogde donderdag zijn vooruitzichten voor de belangrijkste markten voor zware vrachtwagens in Europa en Noord-Amerika voor dit jaar na een stijging van 32% op jaarbasis van het aantal bestellingen voor het eerste kwartaal. De groep had vorige week al een record bedrijfsresultaat voor het eerste kwartaal aangekondigd dat ruim boven de marktverwachtingen lag.

Mee m/d markt: 'Nulpunt lijkt de norm'

- Na een lome start, waarin vertwijfeling de sfeer op Wall Street strategisch en tactisch drukte, kozen beleggers er geleidelijk aan wel voor om de markt tegen het einde van de dag weer naar het nulpunt te brengen. Daardoor hingen de bordjes gelijk met Europa, waar de handel een verlies van 0,1% opleverde.

- Op beide continenten nam een stijgende rente op staatsobligaties opnieuw een meer prominente plaats in. Er is de toenemende verwachting dat de Federal Reserve de rente langer hoger zou kunnen houden, terwijl ook de ECB zal moeten rekening houden met een inflatie die meer prominent aanwezig blijft dan die ene mug in een zomerse slaapkamer. Maar de 10-jaarrentes lasten een pauze in na de recente rally (VS: 3,58%, Duitsland: 2,49%), terwijl ook de dollar (€12 = $1,0967) vruchteloos naar richting bleef zoeken.

- Onderliggend wijzen richtingloze indexen er op dat de start van het winstseizoen de aandelenmarkten niet specifiek ondersteund, maar zeker ook geen gewag maakt van grote teleurstelling. Communicatie, grondstoffen en technologie behoorden tot de grootste dalers in de S&P 500, terwijl enkel de nutsbedrijven deftig terrein wonnen (+0,8%). In Europa werd die rol opgenomen door financials (+0,65%) en consumentenbedrijven (+0,7%).

- De halfgeleidersector ondervond nogal wat deining, waarbij chipreuzen zoals Micron Technology 2% verloor, maar Qualcomm alsnog 0,1% kon winnen, nadat het Nederlandse ASML Holding enkele tekenen van voorzichtigheid bij klanten opmerkte. De Philadelphia SE Semiconductor index werd per saldo 1,2% lager gezet.

- De resultaten van regionale banken houden we ook scherp in de gaten. Citizens Financial Group (+0,2%) publiceerde eerder zwakke cijfers, maar kreeg wel een deliberatie. Western Alliance Bancorp won 24% aan marktwaarde dankzij sterker dan verwachte resultaten én omdat de deposito’s stabiliseerden na de bankencrisis van maart. Ook de aandelen van First Republic Bank, Zions Bancorporation en Pacwest Bancorp stegen daardoor fors.

- De olieprijzen daalden tot slot nogal alweer, omdat mogelijke renteverhogingen de groei zouden kunnen vertragen en de olieconsumptie zouden kunnen afremmen. En die vrees weegt duidelijk, zwaarder dan sterke Chinese economische cijfers en dalende Amerikaanse olievoorraden. De prijs voor een vat Brent-olie noteert nu op 82,2 dollar, tegenover 87 dollar een week geleden. En dat ondanks de OPEC+ recent het mes zette in de olieproductie.

- Vandaag kijken we uit naar het Europese en Belgische consumentenvertrouwen in april, terwijl het aantal nieuwe werkloosheidsaanvragen in de VS een interessant vervolg kan geven aan het debat over de mate waarin de Amerikaanse economie aan het vertragen is. Verder weg komen er Japan cijfers over de handelsbalans, terwijl een rist Franse sentimentsindicatoren voor april een heel lange reeks van speeches flankeert.

- Op de lijst van de bedrijfsresultaten vinden we American Express, AT&T, Blackstone, CSX, Dr Horton, Huntington Banc, Keycorp, Nucor, Philip Morris, Seagate Technology, Union Pacific, PPG, Fifth Third Bancorp, Bankinter, Elisa, Kinnevik, Husqvarna, Nokia, Nordic Semiconductor, Sartorius Stedim, Schindler, Volvo AB,Tryg en het Nederlandse NSI.

Beursnieuws België en Nederland

Aedifica voert ontwikkelingspijplijn zoals gepland netjes uit met investering van 65 miljoen euro

- Aedifica blijft de ontwikkelingspijplijn zoals gepland netjes uitvoeren. De groep voltooide 9 projecten in het eerste kwartaal en investeerde 65 miljoen euro. De panden bevinden zich in DE, NL, UK, FI en IR en worden verhuurd aan particuliere exploitanten. De investering is in lijn met de verwachte ontwikkelingspijplijn en het model van KBCS, waar onze analist nog steeds op een groeijaar rekent. En daarin zal wel minder worden geïnvesteerd, maar toch nog veel. Dat is mogelijk omdat de schuldratio het laagste van alle Belegische vastgoedbedrijven, wat de kleinste korting ten opzichte van de intrinsieke waarde verklaart. Geen impact op “Kopen”-advies en 101 euro koersdoel.

Biocartis meldt over eerste kwartaal groei van productinkomsten tot 11 miljoen euro

- Biocartis meldde over het eerste kwartaal een voorzichtige groei op jaarbasis van de productinkomsten tot 11 miljoen euro, na een piek in het vierde kwartaal. De brutomarge op productverkopen steeg licht tot 35%. Positief is dat Biocartis de prognose voor heel 2023 handhaaft (25 à 35% groei van de productinkomsten en een brutomarge van 40 à 45%). Geen impact op 1,2 euro koersdoel en “Kopen”-advies.

Eindelijk goed nieuws voor MDxHealth: groen licht voor terugbetaling van zijn Select mdx-test

- Eindelijk goed nieuws voor MDxHealth. Die krijgt namelijk groen licht voor de terugbetaling van zijn Select mdx-test. Daarvoor moest het een technische beoordeling door Palmetto GBA ondergaan, die nu met succes is afgerond. Als zodanig kunnen we een aanzienlijke verbetering van de gemiddelde verkoopprijzen verwachten (tot 130 à 150 dollar per test, tegenover zo’n 80 dollar in 2022), terwijl de volumes geleidelijk moeten toenemen. Geen impact op 1,2 euro koersdoel en “Kopen”-advies.

Bij palmoliegroep Sipef zit productie op schema zodat 2022 alweer goed jaar moet worden

- Bij palmoliegroep Sipef zit de productie op schema, zodat de groep goed geplaatst is voor wat alweer een goed jaar moet worden. De palmolieproductie steeg met 2,8% tot 87,600 ton, maar de doelstelling van 5% productiegroei in 2023 blijft wel behouden. Dit was dan ook het lastigste kwartaal, ondanks de palmolieprijzen stabiliseerden rond 1000 dollar per ton en de inputprijzen niet langer versnellen. De winst zal het record van 2022 (108 miljoen dollar) wel niet evenaren, maar een verrassing is dat allerminst. Geen impact op 66 euro koersdoel en “Kopen”-advies.

Sligro liet weten dat kwartaalomzet met 35,5% aandikte tot 634 miljoen euro

- Sligro liet weten dat de kwartaalomzet met 35,5% aandikte tot 634 miljoen euro, dankzij de impact van inflatie en de overname van een deel van Metro. Het cijfer ligt dik 7,8% boven verwachting, omdat de sterke stijging veroorzaakt werd door onder meer een stevige inflatiecomponent van 9%. De integratie van de Metro-winkels kostte 31 miljoen euro. Wel onthoudt Sligro zich van concrete vooruitzichten voor 2023 omwille van het nog steeds onzekere klimaat. Geen impact op “Houden”-advies en 16,5 euro koesdoel.