wo. 29 mrt 2023

Bedrijfsnieuws uit Amerika

Voor de volledigheid blikken we, voor de start van de opening van New York, nog even terug op het belangrijkste bedrijfsnieuws in Amerika van dinsdag.

Pinterest in staat is om eigen AI-motor te laten handelen op basis van miljarden pins

- De CEO van Pinterest liet weten dat de groep in staat is om haar eigen AI-motor te laten handelen op basis van miljarden interacties van pinners die deze productassociaties maken. En dat is iets “heel anders is dan wat je zou vinden op elk ander socialmediaplatform of echt elk ander shoppingplatform”.

Bank of America ziet grootste instroom van klanten in Amerikaanse aandelen sinds oktober

- Bank of America meldde gisteren de grootste instroom van klanten in Amerikaanse aandelen sinds oktober. Beleggers storten immers al vier weken op rij geld in Amerikaanse aandelen, met brede aankopen onder leiding van institutionele klanten.

Micron Technology verwacht dat omzet in derde kwartaal met bijna 60% kan dalen

- Micron Technology verwacht dat de omzet in haar derde kwartaal met bijna 60% kan dalen op jaarbasis. Dat klinkt fors en dat is het ook, maar zo’n cijfer ligt wel in lijn met de analistenverwachtingen. Daartegenover staat dat het management erg optimistisch is over de vooruitzichten voor 2025, omdat kunstmatige intelligentie de omzet zal aanjagen. Op kortere termijn moet het overaanbod in de markt van de geheugenchips wel worden getackled. De investeringen voor zullen daarom “beperkt” blijven tot 7 miljard dollar, de onderkant van een eerdere vork, en het personeelsbestand moet 15% krimpen.

Jefferies Financial beperkt winstdaling in eerste kwartaal dankzij volatiliteit

- Investeringsbank Jefferies Financial Group kon de winstdaling in het eerste kwartaal beperken, dankzij de afdeling kapitaalmarktactiviteiten. Die profiteerde van de toegenomen volatiliteit, en dus hogere volumes, in aandelen en vastrentende waarden, omdat beleggers hun portefeuilles aanpasten om zich tegen risico's in te dekken. De omzet in het segment steeg met 33%, terwijl de groepsomzet nietemin 24% daalde tot 1,28 miljard dollar. De afdelingen vermogensbeheer en investment banking gaven immers niet thuis.

Walgreens Boots Alliance niet van plan om lonen verder te verhogen

- Walgreens Boots Alliance is niet van plan om de lonen verder te verhogen, omdat het tekort aan apothekers afneemt. In 2022 werden de aanwervingen en de minimumlonen verdubbeld tot 15 dollar per uur en dat moet maar genoeg zijn. Walgreens verloor niettemin marktaandeel aan zijn rivalen en wil dit terugwinnen tegen het einde van 2023. Dat moet onder gerealiseerd worden door automatisering in de verwerkingscentra.

Apple lanceert ‘buy now, pay later’-dienst in VS in actie tegen Affirm en Klarna

- Apple lanceerde zijn "buy now, pay later" (BNPL) -dienst in de VS, waardoor de dominantie van fintech-spelers zoals Affirm Holdings en het Zweedse betalingsbedrijf Klarna verstoord kan worden. De dienst kreeg de naam “Apple Pay Later” en stelt gebruikers in staat om aankopen op te splitsen in vier betalingen verspreid over zes weken zonder rente of kosten. Het zal in eerste instantie worden aangeboden aan geselecteerde gebruikers, waarna een volledige uitrol enkele maanden later moet volgen. Gebruikers kunnen leningen krijgen van 50 tot 1000 dollar voor online en in-app aankopen op iPhones en iPads bij handelaren die Apple Pay accepteren.

Alibaba wordt een zespotige holding

Alibaba Group plant haar activiteiten op te splitsen in zes hoofdonderdelen die zich bezighouden met e-commerce, media en de cloud. Met deze verrassende statement kwam het bedrijf zonet op de proppen, waarna het aandeel onmiddellijk zo’n 8% hoger koerste. Door de nieuwe wijzigingen zal het huidige Alibaba evolueren van een veelpotige moloch naar een holdingmodel, ongeveer zoals een GBL of een Ackermans & van Haaren. De aandelen van Alibaba zullen genoteerd blijven in New York en Hong Kong, meldde de South China Morning Post, dat trouwens eigendom is van Alibaba, geeft financieel-econoom Tom Simonts mee.

Van reus naar octopus

Alibaba zal overgaan op een holdingmodel dat zes eenheden omvat:

1) een cloudcomputing en intelligence groep;

2) een wereldwijde digitale handelstak;

3) een eenheid die zich richt op digitale media en entertainment;

4) een handelseenheid die de Taobab en Tmall bedrijven bezit;

5) Cainiao smart logistics;

6) een lokaal dienstenbedrijf.

Alle zes groepen zullen de flexibiliteit hebben om extern kapitaal aan te trekken en naar de beurs te gaan, met uitzondering van Taobao/Tmall, dat volledig in handen van het bedrijf zal blijven.

Daniel Zhang blijft .. en Jack Ma is weer terug !

Daniel Zhang blijft aan als voorzitter en CEO van Alibaba Group, maar zal ook de rol opnemen als CEO van Cloud Intelligence Group. Dat werd eerder al aangekondigd en mag dus niet verrassen.

Het nieuws over de herstructurering komt een dag nadat Alibaba-oprichter Jack Ma was gezien op een basisschool in Hangzhou, zijn eerste publieke optreden op het Chinese vasteland in meer dan een jaar. Jack Ma verliet China eind 2021 net toen de autoriteiten de techsector in het land hard aanpakten.

Ma's verblijf in het buitenland stond symbool voor een ommekeer in het lot van de Chinese particuliere sector, nadat zijn imperium en de technologiesector het doelwit waren geworden van Pekings harde aanpak van de regelgeving.

De vredespijp mag boven worden gehaald

In een eerste reactie steeg het aandeel van Alibaba met 7%. Het gaat natuurlijk om een beurskoers in de zogenaamde voorbeurshandel, maar dat geeft niettemin aan dat beleggers dit nieuws lezen als een belangrijke, en mogelijk finale, herstructurering. Dat is niet enkel de grootste herziening in de 24-jarige geschiedenis van een van China's belangrijkste bedrijven, maar moet er vooral (opnieuw) op wijzen dat de Chinese overheid de technologiesector wel degelijk helemaal in de armen wil en zal sluiten. Vrede, met andere woorden, en dat is altijd goed voor de waardering.

Waardering

En net die waardering is in de loop van de voorbije jaren stevig teruggelopen. Tegenover een geschatte jaarlijkse omzetgroei van zo’n 10%, en een winstgroei die eerder tussen 13% en 15% zou moeten komen te liggen, is een koerswinstverhouding van 12,6x goedkoop te noemen. Als we in die oefening geen rekening houden met de aanwezig cash in de groep, en op het niveau van de verschillende portefeuillebedrijven, dan zou die koerswinst verhouding zelfs dalen tot ergens in de buurt van 7x.

Dezelfde duidelijke onderwaardering geldt ook voor de verhouding tussen koers en boekwaarde, want die noteert amper aan 1,7x, ondanks de groep structureel hoge EBITDA-marges van 20% en meer zal blijven optekenen.

Positieve katalysator

De herstructurering pakt een belangrijk concurrentieel nadeel aan ten opzichte van de sectorgenoten, omdat de ingewikkelde organisatiestructuur in het verleden de besluitvorming vertraagde. Denk bijvoorbeeld aan de door Alibaba opgezette eenheden die terrein verloren ten opzichte van de pure-play verticale leiders: Eleme vs. Meituan, Youku vs. iQiyi, Lazada vs. Shopee, om er maar een paar te noemen. De operationele efficiëntie van elke businessgroep zou eindelijk moeten verbeteren en dat is een belangrijke stap voorwaarts. Het zal ook leiden tot een verhoogde kostenefficiëntie, omdat de individuele business units verantwoordelijk gesteld zullen worden voor hun eigen prestaties. Op groepsniveau zou de reorganisatie daarom moeten kunnen leiden tot consistente margeverbetering.

Meer nog dan de onderwaardering op het niveau van de groepswaardering, zal een opsplitsing daarom een blijvende en belangrijke positieve katalysator zijn voor het aandeel. Dat wordt vandaag immers verhandeld tegen een aanzienlijke korting op de geschatte intrinsieke waarde. En die korting is zo groot dat beleggers (zelfs na de koershausse van gisteren) weinig tot geen waarde toekennen aan de belangrijke geconsolideerde dochterondernemingen van Alibaba, net zomin bepaalde private en publieke investeringen (voldoende) naar waarde geschat worden. En die waardering dient afgezet te worden tegen de achtergrond van een geleidelijk consumptieherstel in China. Door de op til zijnde bedrijfsherstructurering blijft Alibaba daarom koopwaardig, met een koersdoel van 120 dollar bij KBC Asset Management.

Van zodra Bolero zicht heeft op de fiscaliteit omtrent de splitsing, kom je de nodige informatie daarover te weten via deze blog.

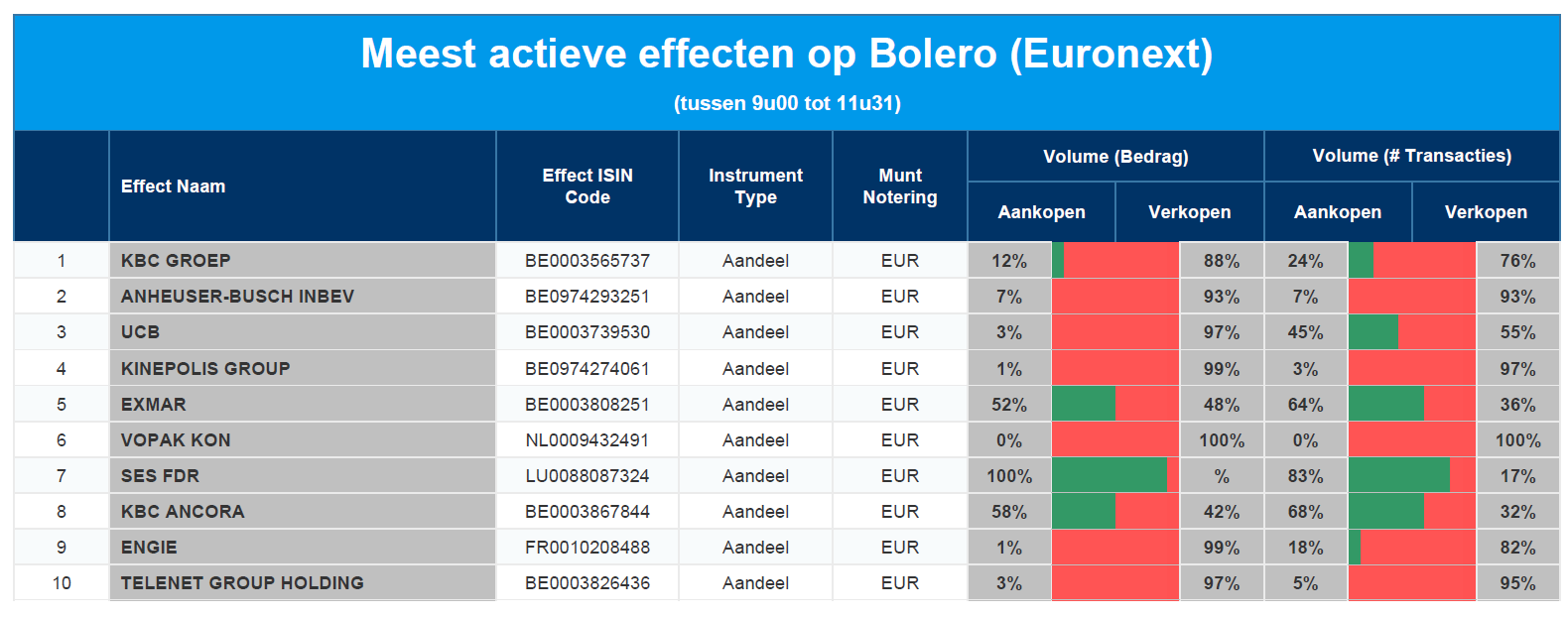

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - AB InBev - UCB - Kinepolis - Exmar - Vopak - SES - KBC Ancora - Engie - Telenet

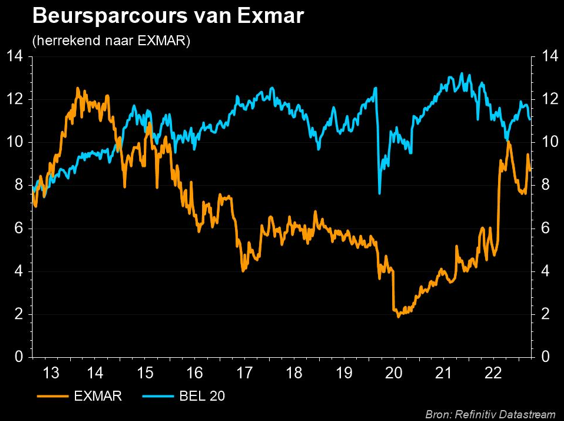

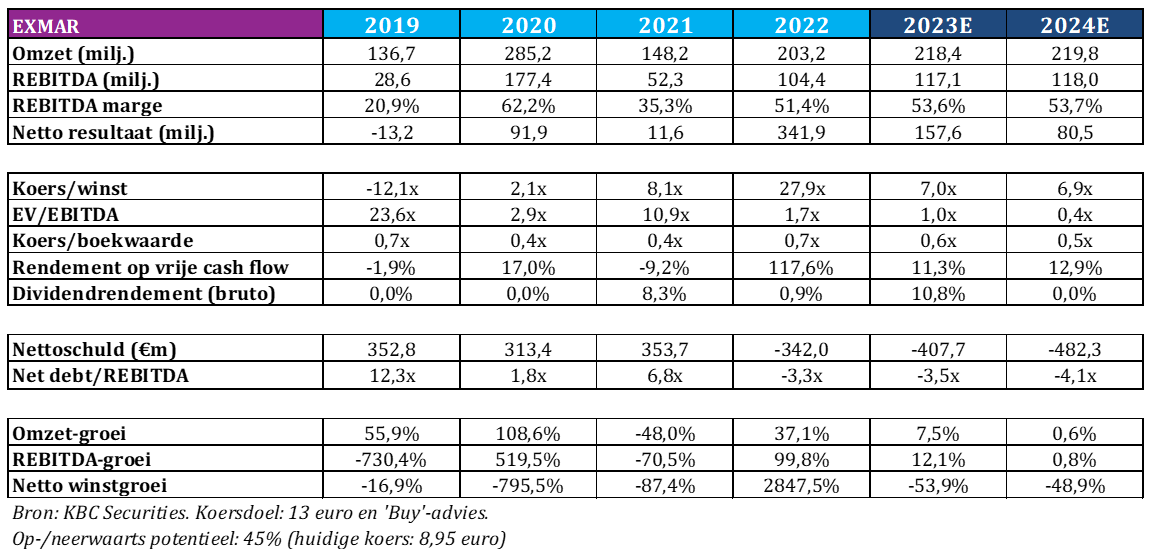

Exmar heeft er boerenjaar opzitten

De winstcijfers van Exmar over 2022 lagen onder verwachting nettowinstverwachting, ondanks dat de verkoop van de Tango FLNG 2022 tot een “cruciaal jaar” promoveerde. Door de verkoop kwam er 646,7 miljoen dollar cash binnen, waardoor de historische schulden verdampten en opnieuw investeringen in nieuwe schepen mogelijk maakt, geeft KBC Securities-analist Benjamin Wolff mee.

Exmar?

Exmar is een Antwerpse exploitant van LPG-schepen en één LNG-schip. In de loop der jaren is de groep geëvolueerd van een pure rederij naar een aanbieder van maritieme en logistieke oplossingen voor transport, hervergassing en liquefactie binnen de olie- en gasindustrie.

Boerenjaar dankzij de Tango

In 2022 steeg de omzet tot 243,3 miljoen dollar, terwijl op 211 miljoen werd gemikt. Maar vooral de bedrijfskasstroom (EBITDA) trekt de aandacht: het cijfer verviervoudigde tot 401,7 miljoen dollar door de verkoop van Tango. Daardoor steeg de nettowinst ook tot 320 miljoen dollar, al was dat dan weer een pak minder dan de verhoopte 336 miljoen dollar. Maar de onderliggende operationele cijfers zijn niet zo gemakkelijk te ontwaren, omwille van de meerwaarde op de verkoop van de Tango.

Op de balans prijkt alleszins wel een nettocashpositie van 105,2 miljoen dollar, tegenover een netto schuldpositie van 491 miljoen dollar in 2021. En wat 2023 moet brengen blijft ietwat onduidelijk, omdat het management in zijn persbericht geen concrete inschatting meegaf.

Cijfers per segment

- Scheepvaart: de omzet steeg licht van 137,7 naar 141,4 miljoen dollar, terwijl de EBITDA 25% steeg tot 81,6 miljoen dollar.

- Infrastructuur: de omzet daalde van 92,8 naar 80,5 miljoen dollar, omdat er in de cijfers over 2021 een vergoeding van 56,8 miljoen dollar voor een vervroegde beëindiging vervat zaten. De ondertekening van de charterovereenkomsten voor de Eemshaven (5j) en Excalibur (10j) moeten de komende jaren voor een stabiele omzet zorgen. De EBITDA steeg tot 323,1 miljoen euro door de verkoop van de Tango.

- Supporting Services. Dit segment omvat Exmar Ship Management, Bexco (touwfabricage) en reisbureau Travel Plus en draaide 31 miljoen dollar omzet. Dat is met name te danken aan Bexco. De EBITDA van het segment was -3,1 miljoen dollar.

KBC Securities over Exmar

De groep verkocht in 2022 FLNG-schip Tango met een meerwaarde van zo’n 400 miljoen dollar en een kasinstroom van ergens tussen 572 en 694 miljoen dollar. Dat liet vooral toe om de schulden met zo’n 100 miljoen dollar af te bouwen en om 2 LPG-tankers te bestellen. Voor Benjamin Wolff is het mogelijk dat er een grotere LNG-infrastructuurinvestering op komst is, wat het aandelenverhaal van Exmar nog wat meer nieuw leven zou inblazen. Vandaag hebben beleggers immers duidelijk opnieuw vertrouwen in het aandeel, het positieve momentum in de markt én de zeer sterke balans.

Op korte en middellange termijn moet de groei komen van de oplevering van twee nieuwe LPG-schepen, met opleveringsdata in 2024 en 2025. Daarnaast is er een contractuele optie voor nog eens 2 (op ammoniak werkende) schepen.

Op lange termijn verwacht het management dat de groei zal worden gevoed door de toenemende vraag naar waterstof- en koolstofvervoer. Tot slot is er de 5-jarige charterovereenkomst met de FSRU Eemshaven. Dat vermindert het risiconiveau van Exmar en verlaagt de volatiliteit van de omzet. Alles bij elkaar levert dat een “Kopen”-advies op met 13 euro koersdoel.

Europees aandelennieuws

UBS wisselt CEO Hamers in voor oudgediende Ermotti

- Verrassende wissel aan de top bij UBS waar de Nederlander Ralph Hamers plaats moet ruimen voor Sergio Ermotti. Die laatste was eerder al van 2011 tot 2020 CEO van de Zwitserse bank en zorgde voor de heropbouw na de financiële crisis. Vandaag moet hij de complexe overname van Credit Suisse tot een goed einde brengen. Hamers had geen groot M&A-dossier op zijn CV staan.

Infineon verhoogt verwachting voor tweede kwartaal en volledig boekjaar

- Infineon heeft zijn vooruitzichten verhoogd voor zowel het tweede kwartaal als het volledige boekjaar. Op 4 mei komt de groep met cijfers over het tweede kwartaal en mikt daarbij niet langer op een omzet van meer dan 3,9 miljard euro, maar op ruim 4 miljard euro. Voor 2023 zal de omzet aanzienlijk boven de eerder voorspelde 15,5 miljard euro uitkomen. De impact op de marges zal overeenkomstig zijn, zonder dat daarbij details werden bekendgemaakt.

UniCredit krijgt groen licht van ECB voor inkoopprogramma van 3,34 miljard euro

- UniCredit kreeg van de ECB groen licht voor een inkoopplan van eigen aandelen ten belope van 3,34 miljard euro. De goedkeuring wordt volgens de Italiaanse bank gedragen door de sterke kapitaal- en liquidteitspositie van de groep. De eerste schijf van 2,34 miljard euro zal zo snel mogelijk worden opgestart. Samen met het dividend zal UniCredit in totaal 5,25 miljard euro aan de aandeelhouders hebben uitgekeerd, hetzij de volledige onderliggende nettowinst.

Porsche verviervoudigt investering in Slovaakse fabriek tot 1 miljard euro

- Volgens mediaberichten is Porsche van plan om zijn investering in een Slovaakse fabriek te verviervoudigen tot 1 miljard euro. De fabriek zal vooral gebruikt worden om er de komende jaren batterijmodules te produceren.

Next rapporteert sterker dan verwachte stijging van jaarwinst maar blijft voorzichtig met vooruitzichten

- De Britse onlinekledingretailer Next rapporteerde een sterker dan verwachte stijging van de jaarwinst met 5,7% tot 870,4 miljoen pond. Er was slechts op 860 miljoen gerekend. De omzet groeide met 8,4% tot 5,15 miljard pond. Voor het huidige boekjaar handhaaft de groep de verwachting voor een winst van 795 miljoen pond. De groep verwacht dat de stijging van de prijzen in de komende maanden minder sterk zal zijn dan eerder werd aangegeven.

Lilium is op zoek naar extra financiering

- Luchttaxibedrijf Lilium is naar eigen zeggen actieve en constructieve gesprekken begonnen over nieuwe centen die de groep nodig heeft voor het opvoeren van de batterijproductie. De sector van de electric Vertical Take-Off and Landing voertuigen of eVTOLs is bijzonder concurrentiueel en worstelt naast de zoektocht naar centen ook met certificeringen. Lilium zadelde zichzelf met een extra uitdaging op door een andere batterijtechnologie te gebruiken dan zijn concurrenten. Sinds begin 2022 verloren de aandelen 89% van hun waarde.

Mee m/d markt: 'Chinese big tech redt de dag'

- De handelsdag baarde gisteren een muis, ondanks beleggers opnieuw behoorlijk wat deining moesten doorstaan doorheen de dag. Op het einde van de dag daalde de Amerikaanse rente héél lichtjes tot 3,53%, terwijl de Duitse rente wél 10 basispunten steeg tot 2,28% (weliswaar van hele lage niveaus). De financiële sector stond andermaal in de kijker, nadat First Citizens BancShares akkoord ging met de aankoop van een aanzienlijk belang in Silicon Valley Bank, terwijl de uitstroom van kleine kredietverstrekkers naar bankgiganten afgenomen lijkt te zijn.

- Los daarvan bewogen de dollar (€1 = $1,0817), bitcoin (27.111 dollar), goud (1.954 dollar per ounce) amper tot niet. Een beetje repricing, dus, met zin voor veiligheid, eerder dan voor risico. Anders gezegd: beleggers wachten nieuwe data af en die krijgen we vooral op vrijdag aangereikt. Dan staan er namelijk Europese én Amerikaanse inflatiecijfers op het menu.

- De Europese beurzen (+0,9%) draaiden de verliessessie van vorige week vrijdag om. Alle sectoren eindigden in de plus, met op kop de sectoren gezondheid (+2%), energie (+1,5%) en nutsbedrijven (+1,3%). Wall Street hield het met een winst van +0,2% eerder bescheiden, omdat de technologie- (-1,1%) en de telecomsector fungeerden als anker.

- De goede sfeer was ook te danken aan een toename van de belangrijke voorlopende IFO Business Climate indicator voor Duitsland. Die steeg immers van 91,1 in februari tot 93,3 punten in maart, het hoogste cijfer sinds februari 2022. Het vertrouwen van het bedrijfsleven steeg voor de vijfde maand op rij, ondanks de recente onrust in het bankwezen en de hoge prijzen en leenkosten. Het percentage bedrijven dat de prijzen wil verhogen is gedaald en 41,6% klaagde in maart over aanbodknelpunten, zodat een winterrecessie onwaarschijnlijker is geworden.

- De Aziatische aandelenmarkten boekten overwegend winst, al bleef die beweging ook eerder bescheiden. China daalde bijvoorbeeld 0,3%, terwijl Taiwan +0,8% liet liggen, maar Japan (+0,3%), Zuid-Korea (+1,1%) en Hongkong (+1%) kleurden wel frisgroen. Centraal staan de positieve berichten over de financiële sector, die de hoop verhoogden dat het ergste van de recente bankturbulentie voorbij is. De technologiesector toonde zich met een winst van 0,8% voor de Hang Send Tech index op het appèl.

- Op de energiemarkten noteren we dat de Amerikaanse aardgasfutures rond 2,1 dollar/MMBtu noteren. Dat is het laagste punt sinds september 2020, omwille van een aanhoudend zwakke vraag door bovennormale temperaturen en ruime voorraden. Volgens de EIA bedroegen de werkvoorraden in ondergrondse opslag op 17 maart 1.900 miljard kubieke voet, het hoogste peil sinds 2020 voor deze tijd van het jaar. Ook bereiken de aardgasstromen naar LNG-exportinstallaties recordhoogten omdat de exportinstallatie van Freeport LNG in Texas opnieuw operationeel werd. De Europese gasprijzen blijven ondertussen een zucht boven 40 €/MWh noteren. Dat is het laagste peil sinds augustus 2021, wat wil zeggen dat het voor de consument gerust nog wat lager mag.

- Op de macro-kalender vinden we vandaag onder de rentebeslissing in Hongarije en het Amerikaanse (en Italiaanse) consumentenvertrouwen. Die worden geflankeerd door een resem Franse vertrouwensindexen, die wel niet bij machte zijn om de stemming op de beursvloer duidelijk te beïnvloeden.

- Qua bedrijven kijken we vandaag onder meer naar de kwartaalcijfers van Burning Rock, Emeren Group, Micron Technology, McCormick, Walgreens Boots, Bellway, Encavis, Evotec, Rational, Softcat, Exmar, Onward Medical en Payton Planar.

Beursnieuws België en Nederland

Amazon zou zijn oog hebben laten vallen op AMC Entertainment

- Na de geruchten die CineWorld eergisteren koppelden aan private-equity-investeerders, zou Amazon dit keer zijn oog hebben laten vallen op AMC Entertainment. Een insider vertelde volgens The Intersect dat “Bezos misschien zijn tijd kan afwachten tot de aandelen van AMC blijven eroderen, of dat mogelijk enkel geïnteresseerd is in de activa van AMC eens dat bedrijf failliet gaat”. KBC Securities herinnert er aan dat Kinepolis vooral geïnteresseerd is in de Scandinavische activa van AMC, indien die zouden worden verkocht. Geen impact op “Kopen”-advies en 59 euro koersdoel.

Bij koffiegroep Miko steeg omzet in 2022 met 82,7%, maar koersdoel daalt van 145 naar 120 euro

- Bij koffiegroep Miko steeg de omzet in 2022 met 82,7% op jaarbasis tot 267,3 miljoen euro, terwijl de bedrijfskasstroom (EBITDA) met 24,95% steeg tot 26,1 miljoen euro. Dat levert een EBITDA-marge op van 9,8%, maar ook teleurstelling bij onze analist. Die mikte immers op een EBITDA-cijfer van 31,9 miljoen euro. Dat komt omdat de marge in de tweede jaarhelft slechts 7,5% bedroeg, tegenover 12,1% in de eerste jaarhelft. Miko noemde 2022 daarom “een turbulent jaar”, maar stelt wel een eenmalig verhoogd dividend voor van 2,62 euro per aandeel. KBCS verlaagt het advies van “Kopen” naar “Opbouwen”. Het koersdoel daalt van 145 naar 120 euro.

Inclusive Capital Partners eist dat kunstmest- en chemieproducent OCI haar “strategische opties” onderzoekt

- De Amerikaanse activistische belegger Jeff Ubben van Inclusive Capital Partners eist dat de kunstmest- en chemieproducent OCI haar “strategische opties” gaat onderzoeken. De uitkomst daarvan moet extra aandeelhouderswaarde naar boven pompen, onder meer door een mogelijke verkoop van afdelingen. Dat moet de marktwaarde van de groep die op Euronext Amsterdam kunnen verdubbelen ten opzichte van de huidige 5,5 miljard euro.

Ebusco krikte omzet in 2022 met 360% op 111,6 miljoen euro, maar zet bijl in langetermijnwinst

- De producent van elektrische bussen Ebusco krikte de omzet in 2022 met 360% op 111,6 miljoen euro, ondanks de vertraagde levering van bussen. Er droegen 261 bussen bij aan de jaaromzet, maar dat neemt niet weg dat analisten veel meer omzet had verwacht. De bedrijfskasstroom (EBITDA) bleef 34,8 miljoen euro negatief, door inefficiënties in de productie als gevolg van de verstoringen in de aanvoerketen. Erger nog is dat het management de winstverwachtingen op middellange termijn fors verlaagde. Tegen 2028 moet een EBITDA-marge van 20% à 25% haalbaar zijn, terwijl eerder nog rekening werd gehouden met een marge van 35%. Dat is gebaseerd op een productieverwachting van 3.000 bussen per jaar tegen 2028.