wo. 22 mrt 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 23 maart

- Bedrijfsresultaten

- Accenture, General Mills, Darden Restaurant, Tessenderlo Chemie, Vibac, Vétoquinol, Valneva, Ion Beam Application, Guillemot, Miko, Ateme, Campine, Viohalco, SGL Carbon, LPKF Laser & Electronics

- Beleggersevents

- Novo Nordisk, Starbucks, Givaudan (algemene vergadering)

- Ex-dividend

- Medtronic, Pearson

- Macro-economie

- VK: rentevoetbeslissing

- VS: eerste aanvragen werkloosheid

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen - update

- Bolero's ongemeen interessante maandelijkse holding-update

- Beursnieuws België en Nederland

- Mee m/d markt: 'Neigen naar risico'

- Colruyt casht op Parkwind

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- 22 euro niet meest optimistische Telenet-scenario

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Voor de volledigheid blikken we, voor de start van de opening van New York, nog even terug op het belangrijkste bedrijfsnieuws in Amerika van dinsdag.

Nike zag omzet in derde kwartaal met 14% stijgen tot 12,4 miljard dollar

- Nike zag de omzet in het derde kwartaal met 14% stijgen tot 12,4 miljard, waarvan NIKE Direct voor 5,3 miljard dollar tekende (+17% op jaarbasis), terwijl NIKE Brand Digital 20% groeide. De brutomarge daalde met 330 basispunten tot 43,3%, terwijl de verwaterde winst per aandeel vorig kwartaal landde op 0,79 dollar. Dat is 9% minder dan een jaar eerder.

Alphabets Google begon openbare release van haar chatbot Bard

- Alphabet's Google begon de openbare release van haar chatbot Bard. Het wil daarmee vooral gebruikers aan zich blijven binden, maar wil ook feedback krijgen om zo terrein te kunnen winnen op Microsoft. De race inzake kunstmatige intelligentie technologie is in volle gang gekomen door de vrijgave vorig jaar van ChatGPT, een chatbot van de door Microsoft gesteunde startup OpenAI.

Disney+ met advertenties tekende voor 20% van nieuwe abonnementen

- In zijn eerste maand van introductie genereerde het Disney+ advertentie-ondersteunde plan 20% van de nieuwe aanmeldingen van de dienst, vergeleken met 9% bij Netflix in zijn eerste maand en 14% bij HBO Max. Die data komen van de industrie tracker Antenna. In februari was 36% van de nieuwe abonnementen op Disney+ voor de versie met reclame, vergeleken met 19% voor Netflix en 21% voor HBO Max. De groei van de Disney+ versie met abonnementen is cruciaal voor CEO Bob Iger's ambitie om winst te maken in de streaming business van het bedrijf.

Virgin Orbit Holdings staat dicht bij deal ter waarde van 200 miljoen dollar

- Virgin Orbit Holdings staat dicht bij een deal ter waarde van 200 miljoen dollar. Die investering komt van de Texaanse durfkapitaalinvesteerder Matthew Brown via een private aandelenplaatsing. Dat vers geld is broodnodig voor de satellietlanceerder die zijn marktkapitalisatie zag inzakken tot een laagterecord van 150 miljoen dollar op dinsdag, tegenover meer dan 3 miljard dollar twee jaar geleden. De groep worstelt met slinkende liquide middelen en oplopende verliezen, omdat ruimtevaartstarters worstelen met raketlanceringen in een zeer concurrerende markt.

Nvidia past topproduct aan om groen licht te kunnen krijgen voor Chinese export

- Chipontwerper Nvidia, die de markt voor halfgeleiders voor kunstmatige intelligentie domineert, heeft zijn topproduct gewijzigd in een versie die groen licht moet krijgen voor de export naar China. De Amerikaanse toezichthouders stelden vorig jaar regels op waardoor Nvidia zijn twee meest geavanceerde chips, de A100 en de nieuwere H100, niet meer aan Chinese klanten mocht verkopen om redenen van nationale veiligheid. Net die chips zijn cruciaal voor de ontwikkeling van generatieve AI-technologieën zoals OpenAI's ChatGPT en soortgelijke producten.

GameStop boekte verrassende winst in vierde kwartaal

- GameStop (+50% nabeurs) boekte een verrassende winst in het vierde kwartaal, meteen de eerste keer dat er winst gemaakt werd sinds begin 2021. De verkoop-, algemene en administratieve kosten van GameStop daalden in het kwartaal met ongeveer 16%. Lagere kosten en een kleinere loonlijst voegden toe aan een versterkte online verkoop. Dankzij de versterkte digitale aanwezigheid probeert de groep weg te diversifiëren van de huidige fysieke winkels. Alles bij elkaar kwam de aangepaste winst uit op 16 cent per aandeel, terwijl op 13 cent werd gemikt.

Tesla zou één van zijn beste kwartalen in China kunnen rapporteren

- Tesla zou één van zijn beste kwartalen in China kunnen rapporteren, op basis van de laatste verkoopgegevens. De groep zou immers geprofiteerd hebben van de lagere verkoopsprijzen in het land, waarmee het marktaandeel verdedigd moest worden. De retailverkoop van Tesla landde op 106.915 stuks tussen 1 januari tot 19 maart, of gemiddeld 1.371 eenheden per dag. Dat was iets hoger dan de 1.327 eenheden in het vierde kwartaal in China.

22 euro niet meest optimistische Telenet-scenario

Liberty Global, dat momenteel 59,18% van Telenet bezit, is voornemens een vrijwillig en voorwaardelijk openbaar overnamebod aan 22 euro cash per aandeel uit te brengen op alle aandelen van Telenet die het nog niet bezit of die niet in handen zijn van Telenet (3,12% eigen aandelen staan op Telenets balans).

Als de gewone algemene vergadering van Telenet op 26 april 2023 het voorgestelde brutodividend van 1 euro per aandeel goedkeurt vóór de datum waarop de biedprijs betaalt moet worden, zal die biedprijs per aandeel verminderd worden met die 1 euro. De raad van bestuur van Telenet steunt en beveelt het bod unaniem aan, meldt KBC Securities-analist Michiel Declercq.

Netco-deal als rode draad?

Telenet en Fluvius sloten een Netco-transactie. Beide willen samen de volgende stap te zetten in de realisatie van het datanetwerk van de toekomst, dat op termijn snelheden van 10 Gbps aan wil kunnen bieden over heel het servicegebied.

Telenet zal in het nieuw op te richten onafhankelijke en zelfvoorzienende infrastructuurbedrijf een deelneming van 66,8% aanhouden, tegenover 33,2% voor Fluvius. NetCo zal investeren in de geleidelijke evolutie van hun huidige hybride glasvezel-coax (“HFC”) netwerkinfrastructuur naar een Fiber-To-The-Home (“FTTH”)-netwerk met als ambitie om 78% van Vlaanderen tegen 2038 te voorzien van glasvezel door een combinatie tussen eigen netwerkaanleg en/of een mogelijke samenwerking met externe partners.

Telenets servicegebied in delen van Brussel en Wallonië zal ook ingebracht worden in NetCo en deel uitmaken van NetCo’s investeringen. De geschatte investering ten belope van maximaal 2 miljard euro zal gefinancierd worden door de kasstromen, maar ook door intragroep kredietfaciliteiten. Externe financiering is niet vereist.

Ongelukkige timing?

Er waren (en zijn) twee erg grote triggers voor het aandeel: 1/de goedkeuring van de Netco-transactie zou de zichtbaarheid op de toekomstige kasstromen vergroten zodat 2/ het aantrekken van een derde investeerder mogelijk kan worden. Maan geen van beide factoren spelen vandaag mee, zodat de timing van het bod een beetje ongelukkig is. Het valt daarom niet uit te sluiten dat beleggers in de komende weken zich zullen laten horen, hoewel de biedprijs Telenet wel degelijk in lijn met de Europese sectorgenoten waardeert.

Optimisme niet troef

In een recente nota over de telecombedrijf werkte Michiel Declercq ook onder meer drie scenario’s voor Telenet uit. Het meest optimistische scenario (bull case) zou het koersdoel potentieel op 25,4 euro per aandeel brengen. Dat is onder meer gebaseerd op beperkte concurrentiële druk van de vierde speler in het landschap (Citymesh), Telenet die een aandeel van 10% in Wallonië verwerft, en EBITDA-marges die na 2025 terugkeren naar historische niveaus. Dat zijn natuurlijk erg rooskleurige aannames, maar elk scenario is die naam waardig.

De mening van KBC Securities

Hoewel de premie van 45% ten opzichte van de slotkoers van donderdag zeker aantrekkelijker klinkt dan de 13% premie die Liberty in 2012 bood (toen het een bod van 35 euro per aandeel lanceerde), vindt Michiel Declercq dat de timing opportunistisch is vanuit Liberty’s perspectief.

En het is ook een beetje ongelukkig voor de resterende aandeelhouders. Dat komt omdat de huidige aandelenkoers al een aantal belangrijke tegenslagen vertoont, waaronder de sterke stijging van de investeringen in glasvezel, toetreding van Citymesh, inflatoire tegenwind en de lagere waardering van de telecom sector als geheel door de stijgende rente.

Bovendien bleven de vooruitzichten voor Telenet beperkt in afwachting van de goedkeuring van de Netco-transactie, waardoor het management tijdens de analistendag van september 2022 geen lange termijn vooruitzichten gaf.

Het koersdoel en advies worden vanaf vandaag geschrapt, zodat het aandeel tijdelijk “Under Review” komt te staan. Het Telenet-aandeel noteert momenteel tegen een koers van 20,96 euro (-0,47%), onder de biedprijs van 22 euro.

Als je aandeelhouder van Telenet bent, zal je ten gepaste tijde van Bolero informatie krijgen over hoe je al dan niet kan ingaan op het bod via onze corporate actions-module.

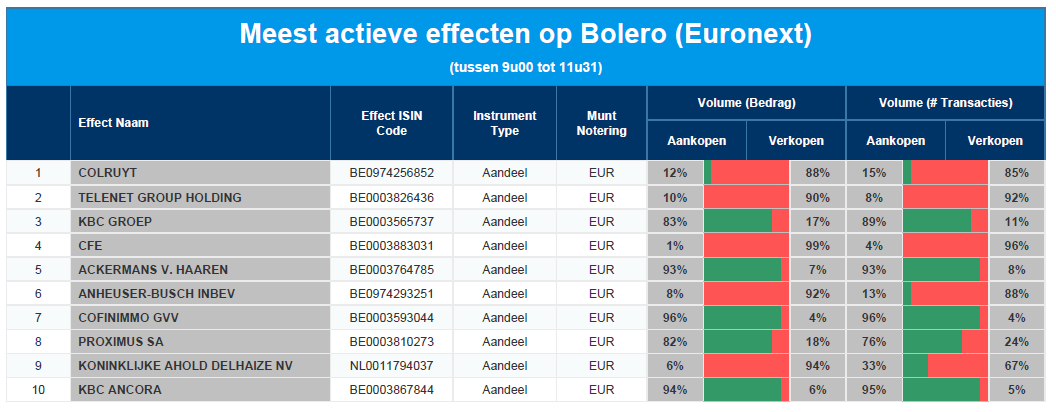

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Colruyt - Telenet - KBC - CFE - Ackermans & van Haaren - AB Inbev - Cofinimmo - Proximus - Ahold - KBC Ancora

Colruyt casht op Parkwind

Colruyts Virya Energy verkoopt zijn 100%-belang in Parkwind voor minstens 1,55 miljard euro en dat leidt tot een aanzienlijke meerwaarde. Colruyt bezit immers 59,9% in Virya Energy. Het prijskaartje ligt in lijn met de marktramingen. Afronding van deal volgt later dit jaar, afhankelijk van goedkeuringen door de regelgevende instanties. De timing van de aankondiging komt iets eerder dan verwacht, terwijl het prijskaartje van 1,55 miljard euro min of meer in lijn ligt met de recente marktramingen, zegt KBC Securities-analist Michiel Declercq.

Parkwind wordt verkocht

Virya Energy, waarin de groep Colruyt een belang van 59,9% heeft, tekende een overeenkomst om 100% van de Parkwind-aandelen te verkopen aan JERA Green Ltd, een filiaal van JERA Co. Parkwind is het offshorewindenergieplatform van Virya Energy met belangen in vier operationele windparken in de Noordzee (Belwind, Northwind, Nobelwind en Nortwester 2). Daarnaast heeft Parkwind ook belangen in buitenlandse windparken die ofwel in aanbouw, ofwel gedeeltelijk operationeel (bv. Arcadis Ost I, Duitsland) ofwel in ontwikkeling zijn (Oriel, Ierland).

1,55 miljard cash

De afronding van deze transactie wordt later dit jaar verwacht en moet nog worden goedgekeurd door de regelgevende instanties (antitrust en andere), afhankelijk van de afrondingsdatum. De definitieve prijs van de transactie kan nog variëren, afhankelijk van de datum waarop de transactie wordt afgerond, maar zal minstens 1,55 miljard euro bedragen, na aftrek van schulden.

Eerdere marktgeruchten liepen op tot ongeveer 2 miljard euro. Maar dat cijfer dient u te lezen op het niveau van Virya Energy, waarvan Colruyt dus 59,9% bezit. Dat wil zeggen dat de prijs op het niveau van Colruyt vergelijkbaar is met de conservatieve prognose van Michiel Declercq van 1 miljard euro.

Massale meerwaarde op komst

Virya Energy werd in de laatste rekeningen van Colruyt meegenomen aan een netto boekwaarde van 434 miljoen euro, zodat de transactie een zeer aanzienlijke meerwaarde zal opleveren. De afronding van de transactie zal leiden tot een zeer groot eenmalig positief effect in het geconsolideerd netto resultaat van Colruyt in het boekjaar dat loopt over 2023 tot in 2024. De nettoboekwaarde van Virya Energy in de geconsolideerde cijfers van Colruyt bedraagt immers maar 434 miljoen euro, wat voor een groot deel toe te schrijven is aan Parkwind.

Michiel Declercq merkt ook op dat JERA aan Virya Energy vroeg om een deel van de verwachte opbrengst van de transactie te herinvesteren in een minderheidsbelang in de Belgische windparken van Parkwind. Over de voorwaarden van een dergelijke mogelijke herinvestering moet nog worden onderhandeld.

Het verhaal van Virya Energy

Virya werd in 2019 opgericht met als aandeelhouders de supermarktketen Colruyt zelf, naast Korys, de familiale investeringsmaatschappij van de supermarktgroep erboven. In Virya werd in 2020 al Parkwind ondergebracht, via een verkoop van de aandelen van PMV aan Virya Energy. Virya houdt vandaag 100% van Parkwind aan, naast andere participaties in hernieuwbare energiebedrijven, de offshorewindparken, de windenergie op land van Eurowatt (Frankrijk en Polen), Eoly Energy (België) en Sanchore (India). Het zet ook in op andere hernieuwbare-energiebronnen en de ontwikkeling van projecten om groene waterstof te produceren.

In 2022 werden ook de tankstations- en leveranciersactiviteiten van DATS 24 ondergebracht in Virya Energie. DATS 24 is de brandstof- en sinds kort ook energieleverancier van Colruyt, die net als de familie Colruyt zelf mede-eigenaar is van Virya Energie. Op die manier worden alle energieactiviteiten gecentraliseerd in één vehikel. De deal is een duidelijk antwoord op de kritiek dat Colruyt véél te veel ijzers in het vuur heeft en daardoor de focus zou verliezen. De afsplitsing moet in de lente van 2023 een feit zijn.

Opsteker voor de balans

De opbrengst van de verkoop is erg goed nieuws voor de balans van de kleinhandelaar. De kasstromen staan namelijk al een tijdje onder druk: de vrije kasstroom daalde in boekjaar 2021/2022 fors van 203,7 miljoen euro naar een negatieve 36,9 miljoen euro. Ook dit boekjaar riskeert het cijfer negatief te blijven (-44,6 miljoen euro), alvorens te herstellen tot 74,9 miljoen euro volgend boekjaar en 160,6 miljoen euro nadien.

Afgezet tegenover de beurskoers gaat het rendement op deze vrije kasstromen van 3,5% langs 0,3% en -1,4% naar 2,3% en 5%. Daarmee moet de volledige COVID-19-cyclus verteerd én afgerond zijn tegen 2024. In die context is het begrijpelijk dat het dividend recent verlaagd werd: Michiel Declercq mikt vandaag op een coupon van 0,61 euro per aandeel, tegenover 1,1 euro vorig boekjaar en 1,47 euro het boekjaar daarvoor. Voor aandeelhouders levert dat zo’n 2,3% à 3% bruto coupon op.

Samen met de inkoop van eigen aandelen, de overname van Newpharma in de tweede helft van het huidige boekjaar en de dividenduitkering, zou de schuldgraad (nettoschuld ten opzichte van eigen vermogen) daardoor tot zo’n 1,9x moeten kunnen stijgen. In nominale termen wil dat zeggen dat Colruyt vorig jaar al een nettoschuld opbouwde van zo’n 824 miljoen euro, tegenover 197 miljoen euro een boekjaar eerder. Dit boekjaar zou de teller kunnen stijgen naar 1,23 miljard euro, om daar de komende jaren te stabiliseren.

KBC Securities over Colruyt

Belangrijk is dat een bedrijf zoals Colruyt zelfs in een heel moeilijke jaar een nettowinst van 157 miljoen euro kan scoren. Dat maakt dat de schulden gemakkelijk kunnen blijven betaalt worden. Obligatiebeleggers die op een termijn van 5 jaar kijken, dienen het herstel na 2024 in de gaten te houden. Samen met een stabilisatie van de inflatie iets boven 2% (op basis van schattingen van KBC Economics) en een daling van de energieprijzen in combinatie met kosten die onder controle komen, zal de kleinhandelaar opnieuw hele positieve vrije kasstromen genereren.

Geen impact op “Houden”-advies en 22 euro koersdoel, meldt Michiel Declercq. Het Colruyt-aandeel noteert momenteel tegen een koers van 27,99 euro (+13,55%).

Mee m/d markt: 'Neigen naar risico'

- De risico-appetijt op de tweede dag na de overname van Credit Suisse steeg opnieuw. Die impuls werd deels aangevuurd door berichten dat de VS overwegen om tijdelijk alle deposito's (inclusief die boven de drempel van 250.000 dollar per rekening) te garanderen indien de stress in de bankensector weer toeneemt. Ook kwamen nieuwe voorstellen om een vierde Amerikaanse bank in moeilijkheden, First Republic Bank, te helpen. Dat wijst er op dat alle betrokken partijen een oplossing willen vinden. En tot slot zijn de rentes op korte en lange termijn wereldwijd een pak gedaald, wat zuurstof blijft geven aan de onderliggende waarderingen.

- De Euro Stoxx 600 steeg gisteren 1,3%, terwijl Wall Street zo’n 1,1% hoger afklokte. De Aziatische aandelenmarkten volgden de winsten op Wall Street, in de hoop dat het ergste van de bankencrisis voorbij is en de verwachting dat de Fed het beleid minder agressief zal aanscherpen. Aandelen in Australië, Japan, Zuid-Korea, Hongkong en China stegen allemaal.

- Die slotkoersen hebben natuurlijk waarde, maar de vraag of deze niveaus behouden zullen worden, en of ze mogelijk een beginpunt vormen voor een langere herstelrally, wordt echter bijna uitsluitend bepaald door de Amerikaanse centrale bank.

- De Fed laat vanavond om 19u weten of de beleidsrente al dan niet met 25 basispunten zal worden opgetrokken. In welke mate de perikelen in de bankensector een rol zullen spelen, of gespeeld hebben, krijgen we te weten op de persconferentie die om 19u30 plaats zal vinden. In afwachting steeg de Duitse 10-jaarsrente stijgt met 6,1 basispunten naar 2,32%. De euro won terrein ten opzichte van de dollar (€1 = $1,0765), terwijl de bitcoin behield de recente winsten behield (28.250 dollar). De goudprijs daarentegen klokte een zucht lager af op 1940 dollar per ounce.

- Dat alles mag natuurlijk niet afleiden van de vraag hoe het met de economie is gesteld. Gisteren kregen we daarop antwoord via de Duitse ZEW-indicator. Het het economisch sentiment daalde in maart van 15,1 naar 13 punten, ruim onder de marktverwachtingen van 17,1. Oorzaak is de grote onzekerheid op de internationale financiële markten, maar ook de beoordeling van de economische situatie verslechterde tot -46,5 punten in maart.

- Vandaag is het dus een hele dag uitkijken naar de Federal Reserve, wat maakt dat er niet al te veel activiteit verwacht mag worden. Om het volk bezig te houden, worden wel de Britse inflatiecijfers over februari gepubliceerd en komt de Europese Unie aandraven met een inzicht in de lopende rekening. En dan zwijgen we nog over een ware tsunami aan speeches!

- Qua bedrijfsresultaten moeten we het rooien met onder mer Jeronimo Martins, Baozun, Chewy, Ehangn, KGHM, Terna Rete, Vistry Group, Avantium, Nyxoah, Titan Cement en de B&S Group.

Beursnieuws België en Nederland

Telenet steunt en beveelt bod van Liberty aan 22 euro per aandeel unaniem aan

- De raad van bestuur van Telenet steunt en beveelt het bod van Liberty unaniem aan. Hoewel een premie van 45% ten opzichte van de slotkoers van donderdag zeker aantrekkelijker klinkt dan de premie van 13% die Liberty in 2012 bood (met het bod aan 35 euro per aandeel), vindt KBC Securities de timing van het bod opportunistisch én een beetje ongelukkig voor de overblijvende aandeelhouders. De huidige koers weerspiegelt immers een sterke stijging van de investeringen in glasvezel, de toetreding van Citymesh, inflatoire tegenwind en een lagere waardering van de telecomsector als geheel door de stijgende rente. Onze analist had een koersdoel van 25,4 euro per aandeel in een optimistisch scenario uitgetekend, gebaseerd op beperkte concurrentiedruk van Citymesh, een aandeel van 10% in Wallonië en EBITDA-marges die na 2025 terugkeren naar historische niveaus. Het advies wordt aangepast van “Opbouwen” naar “Under review”.

Bij Azelis verkoopt Akita management 1,1 miljoen aandelen aan 23,6 euro per stuk

- Bij Azelis verkoopt Akita management 1,1 miljoen aandelen aan 23,6 euro per stuk. Dit maakt deel uit van het bestuurdersvehikel AKITA Management Participation, dat vóór de beursgang werd opgericht: een programma van 21 miljoen aandelen voor 3 jaar, waarvan 1/3de elk jaar in september wordt vastgeklikt. Op 22 september werden in dit kader al 675.000 aandelen geplaatst. En nu nog eens 1,1 miljoen stuks, waardoor er nog 5,2 miljoen stuks te gaan zijn. En nadien, op 23 september, komen daar nog eens 7 miljoen stuks bij. De plaatsingsprijs impliceert een korting van 3% ten opzicht van de slotkoers. Geen impact op “Kopen”-advies en 30 euro koersdoel.

Colruyt’s Virya Energy verkoopt 100%-belang in Parkwind voor minstens 1,55 miljard euro

- Colruyt’s Virya Energy verkoopt zijn 100%-belang in Parkwind voor minstens 1,55 miljard euro en dat leidt tot een aanzienlijke meerwaarde. Colruyt bezit immers 59,9% in Virya Energy. Het prijskaartje ligt in lijn met de marktramingen. Afronding van deal volgt later dit jaar, afhankelijk van goedkeuringen door de regelgevende instanties. De uiteindelijke prijs van de transactie kan nog wat variëren op basis van de schulden. Geen impact op “Houden”-advies en 22 euro koersdoel.

In 2022 boekte Nederlandse Avantium 25,5 miljoen euro omzet, waarvan 7,6 miljoen euro uit subsidies

- In 2022 boekte het Nederlandse Avantium 25,5 miljoen euro omzet, waarvan 7,6 miljoen euro afkomstig was van overheidssubsidies. De totale operationele kosten stegen van 33,7 naar 43 miljoen euro, zodat de bedrijfskasstroom (EBITDA) met -17,7 miljoen euro nog wat meer negatief werd. Het nettoresultaat diepte uit van -24,4 naar -29,6 miljoen euro. Het management merkte op dat de bouw van de FDCA-faciliteit in Delfzijl goed vordert en dat de commerciële productie in 2024 moet kunnen starten.

Ebusco tekent nieuw contract met Qbuzz voor levering van maximaal 63 bussen

- Ebusco, een ontwikkelaar en verkoper van elektrische bussen en laadsystemen, tekende een nieuw contract met Qbuzz voor de levering van maximaal 63 bussen. De bestelling betreft 45 Ebusco 3.0 12-meterbussen en 18 Ebusco 3.0 18-meterbussen, waarvan er vier nog in optie zijn. De bussen gaan in 2024 de weg op in de provincies Groningen en Drenthe.

Bolero's ongemeen interessante maandelijkse holding-update

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +127%

Sofina: +176%

Brederode: +300%

D'Ieteren: +381%.

Ter vergelijking: de BEL 20: +40% en Berkshire Hathaway: +196%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van Sharad Kumar S.P, CFA weer. Sharad is analist bij KBC Securities met holdings als specialisatie. Als er iets bij de holdings beweegt, weet Sharad het als eerste. Hij is dus de geknipte persoon om jou maandelijks up-to-date te houden. De vorige update, van februari, kan je hier terugvinden.

Ter informatie: Sharad neemt niet alle Benelux-holdings onder de loep. Zelfs hij is ook maar een mens. Daarom maakte hij een selectie en noemt die zijn 'Holding Universum' (HU). Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Quest for Growth, Sofina en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding, KBC Ancora, Solvac en Financière de Tubize.

Prestaties van de holdings

- In de laatste maand

In de afgelopen vier weken (vanaf de derde week van februari tot 15 maart) ging het HU er 2,9% op achteruit. De BEL 20 ging er in dezelfde periode 4,2% op achteruit. De Euronext 100 index en de Euro Stoxx 50 daalden met respectievelijk 2,2 en 1,4%. De prestatie van de holdings werd ondersteund door de monoholdings, want die daalden gemiddeld slechts met 0,7%, dankzij sterke prestaties op maandbasis van Heineken Holding (+5,9%) en Financière de Tubize (2,3%). Bij de gewone holdings viel er een verlies te noteren: -3,8%.

- Sinds begin dit jaar

Tot dusver in 2023 bedraagt het rendement van de holdings 1,4%. Ze doen zo, voor het eerst dit jaar, beter dan de BEL 20 (+0,7%), maar liggen achter op de Euronext 100 index (+7,5%) en de Euro Stoxx 50 index (+10,1%). In die periode fungeerden de gewone holdings als rem, want ze leverden een negatief rendement van 1,5% op, tegenover een rendement van +8,7% voor de monoholdings. Tot dusver in 2023 zijn de drie beste presteerders: Heineken Holding (+8,2%), Compagnie de Bois Sauvage (+4,6%) en Financière de Tubize (+2,3%).

- Evolutie van de korting

Traditioneel noteren de meeste holdings met een korting op hun werkelijke waarde. Alle holdings samen noteren aan een gemiddelde korting ('discount') ten opzichte van hun geschatte intrinsieke waarde van 28,9%. Dat is 5,4% hoger ten opzichte van een maand eerder. Die beweging werd voornamelijk veroorzaakt door de gewone holdings, die vandaag aan een gemiddelde korting noteren van 29,5% (+8,4% in vergelijking met vorige maand) tegenover een korting van 27,7% (-1,3%) voor de monoholdings.

Tops en Flops

- Flop 3

Op 3: KBC Ancora (-8%): Het KBC-aandeel kende een rally sinds het begin van het jaar tot begin maart. Maar sinds 6 maart daalde het KBC Ancora-aandeel door de massale verkoop van het KBC-aandeel. Die verkoop werd gedreven door de vrees voor een mogelijke grootschalige besmetting van het bankwezen na het omvallen van onder meer Sillicon Valley Bank.

Op 2: Ackermans & van Haaren (-8%): 34,7% van de nettoactiefwaarde van A&vH bestaat uit private banking-activiteiten (Bank Delen en Bank van Breda). Beleggers verkochten het aandeel uit angst voor de gevolgen van de ineenstorting van Silicon Valley Bank (SVB).

Op 1: Sofina (-11,8%): Sofina werd getroffen door de vrees dat haar portefeuillebedrijven hun deposito's bij SVB zouden verliezen en door de kans op een wijdverspreide besmetting van de banken. De Amerikaanse centrale bank (Fed) greep in en de Britse bank HSBC kocht de activiteiten van SVB in het VK over. Beide operaties garanderen de depositohouders hun geld maar lopende kredietlijnen werden bevroren. Sofina publiceert haar jaarverslag op 30 maart 2023. Dat zou meer informatie moeten verschaffen over de blootstelling van haar participaties aan SVB.

- Top 3

Op 3: Financière de Tubize: (+2,3%) De belangrijkste katalysator waren UCB's jaarresultaten en de voorspellingen voor 2023. De resultaten van 2022 verrasten niet. De EBITDA-vooruitzichten voor 2023 zijn iets beter dan was verwacht. Belangrijker nog is dat in 2023 Bimzelx in de VS goedkeuring zal krijgen of niet.

Op 2: Compagnie du Bois Sauvage (+2,4%): Bois Sauvage publiceerde haar jaarresultaten voor 2022 en die wezen op een gezonde groei van de chocoladeactiviteiten. Ook het lopende aandeleninkoopprogramma, dat binnenkort afloopt, ondersteunde de beurskoers.

Op 1: Heineken Holding (+5,9%): Heineken publiceerde solide jaarresultaten met een bedrijfswinst (beia) dat autonoom steeg met 24%. Dat was beter dan de verwachtingen van de analisten. Heineken stelde ook gerust door de vooruitzichten voor boekjaar 2023 te herbevestigen. De bedrijfswinst moet met tussen de 5 en de 10% stijgen en dat ondanks de inflatie. De succesvolle plaatsing van de helft van het belang van FEMSA in Heineken neemt een aanzienlijk deel van de verkoopsdruk op het aandeel weg.

Kortingen

Hieronder vind je een tabel opgesteld door Sharad met zijn advies en koersdoelen voor de Belgische holdings.

Kolom 2 'Recommendation' - bevat vier subkolommen:

Rating = het advies.

Upside Potential = opwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen om het koersdoel (Target Price) te bereiken.

Target Price = koersdoel: Sharad kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Die toegepaste korting vind je in de kolom 3 'Discount' (onder subkolom ‘Impl. Disc. TP to TEV’). Zo komt hij aan het koersdoel.

Last Price = koers van het aandeel op moment van opmaak van de tabel.

Kolom 3 'Valuation' - bevat twee subkolommen:

TEV = de huidige geschatte waarde van de portfolio door Sharad (incl. eigen waarderingen voor de private belangen).

NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

Kolom 4 'Discount' - bevat drie subkolommen:

Impl. Disc. TP to TEV = korting die Sharad toepast op zijn TEV om tot zijn Target Price (koersdoel) te komen.

Current Discount = huidige korting: korting waarmee je de holding momenteel kan kopen ten opzichte van de waarde van het aandeel aangegeven door de holding zelf (NAV).

2Y Avg Discount = de gemiddelde korting van de afgelopen twee jaar waartegen je de holding op de beurs kon kopen ten opzichte van de telkens geüpdatete NAV.

Kolom 5 'Characteristics' - bevat 5 subkolommen:

Market cap (€m) = hoeveel de holding waard is, uitgedrukt in miljoen euro.

Daily value = het gemiddelde dagelijkse handelsvolume is het aantal aandelen van de holding dat gemiddeld (tijdens de laatste 20 dagen) op één handelsdag van eigenaar verandert, uitgedrukt in miljoen.

Bèta = de verwachte beweging van een aandeel ten opzichte van bewegingen in de totale markt. Een bèta groter dan 1,0 wijst erop dat het aandeel volatieler is dan de bredere markt. Een bèta kleiner dan 1,0 wijst op een aandeel met een lagere volatiliteit.

KBCSE Div. yield = dividendrendement op basis van de Last Price (laatste koers) en op basis van de meest recente informatie waarover Sharad bezit.

Net cash (%NAV): netto cashpositie van de holding ten opzichte van de NAV, uitgedrukt in %.

Sharads Keuze

- D'Ieteren : een waarderingskloof die zit te wachten om gedicht te worden

D'Ieterens kroonjuweel Belron blijft profiteren van het toegenomen aantal sensorkalibraties bij auto's, die gepaard gaan met hoge marges. Daarnaast is de activiteit van herstelling en vervanging van voertuigbeglazing veerkrachtig ten tijde van economische achteruitgang. Gezien haar positie als marktleider en haar relatie met de verzekeraars beschikt Belron ook over een sterk prijszettingsvermogen. Bij D'Ieteren Auto blijft het aantal inschrijvingen van Belgische wagens laag, maar premiumwagens met hogere marges krijgen de prioriteit. Verder waardeert Sharad de diversificatie van de holding via recente toevoegingen TVH Parts en PHE Holding, die beide enige gelijkenissen vertonen met Belron in termen van consolidatiepotentieel en marktresistentie. Sharad blijft bij zijn 'Kopen'-aanbeveling en koersdoel van 205 euro.

Het D'Ieteren-aandeel noteert momenteel tegen een koers van 173,90 euro.

- GBL: private equity en Sienna zal op termijn 40,0% van de portefeuille uitmaken

Sharad gelooft dat de markt de initiatieven van GBL om haar activiteiten en aandeelhoudersstructuur te vereenvoudigen, de actieve rotatie van de portefeuille, de opeenvolgende belangrijke

aandeleninkoopprogramma's en een nieuwe strategie om aandeelhouderswaarde te creëren (door de toewijzing aan private/alternatieve activa te verhogen tot 40% van de totale portefeuille), nog niet voldoende waardeert. De NAV van GBL is in aanzienlijke mate blootgesteld aan de schommelingen van de publieke markt (ongeveer 70% van de NAV bestaat uit beursgenoteerde bedrijven). Deze beursgenoteerde activa zijn van hoge kwaliteit en kunnen in een economisch onzekere periode een omzet- en EBITDA-groei met dubbele cijfers voorleggen.

Sharad verwacht niet dat de waardering van de privéactiva aanzienlijk zal dalen. Momenteel wordt GBL verhandeld tegen een korting van meer dan 35%, terwijl een korting van 20% meer gerechtvaardigd is, volgens hem. Na actualisering van het model met de cashopbrengst na de verkoop van enkele belangen en met het terugkopen van aandelen, herhaalt Sharad zijn ‘Kopen’-aanbeveling met 96 euro als koersdoel.

Het GBL-aandeel noteert momenteel tegen een koers van 76,42 euro.

- Ackermans & Van Haaren: Portefeuillebedrijven tonen veerkracht in een moeilijke markt

Tijdens het jaar 2022 slaagde de portefeuillebedrijven van Ackermans & van Haaren (AvH) erin beter te presteren dan verwacht en boekte de groep een recordwinst van 708,7 miljoen euro, deels te danken aan de verkoop van Manuchar en Anima. DEME (onder meer baggerwerken) herhaalde haar vooruitzichten voor het boekjaar met slechts een lichte winstdaling, Het CFE-aandeel (bouwbedrijf) herstelde sterk na het overtreffen van de marktverwachtingen en de private bankingdivisie profiteerde van de hogere rente en slaagde erin om meer cash aan te trekken, ondanks het lage beleggersvertrouwen.

Sharad meent dat AvH goed gepositioneerd is om door de woelige wateren van 2023 te navigeren. Hoewel de veerkracht van AvH's portefeuille in de komende kwartalen op de proef zal worden gesteld, denkt Sharad dat de portefeuillebedrijven over een sterke machtspositie beschikken in hun respectievelijke sectoren en dus niet zwaar getroffen zullen worden door de algemene markttrends. Het lopende programma om eigen aandelen in te kopen voor een bedrag van 70 miljoen euro moet de koers ondersteunen.

Sharad herhaalt daarom zijn 'Kopen'-advies met als koersdoel 188 euro. Het AvH-aandeel noteert momenteel tegen een koers van 152,6 euro.