do. 16 mrt 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 17 maart

- Bedrijfsresultaten

- Vonovia

- Beleggersevents

- Heico, Posco (algemene vergadering)

- Ex-dividend

- Stora Enso

- Macro-economie

- EU: inflatie februari

- VS: industriële productie februari

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen - update

- Beursnieuws België en Nederland

- Mee m/d markt: 'Credit Suisse, Credit Suisse en nog eens Credit Suisse'

- Europees aandelennieuws

- Martkturbulentie: the day after

- Meest verhandelde aandelen bij Bolero

- KBC Securities: hoger koersdoel en advies voor Azelis

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Voor de volledigheid blikken we, voor de start van de opening van New York, nog even terug op het belangrijkste bedrijfsnieuws in Amerika van dinsdag.

Er worden kopers gezocht voor Silicon Valley Bank en Signature Bank

- Toezichthouders van de Amerikaanse Federal Deposit Insurance Corp hebben banken die geïnteresseerd zijn in de overname van Silicon Valley Bank en Signature Bank gevraagd om vóór 17 maart een bod uit te brengen. Daarmee maakt de FDIC duidelijk dat het alles in het werk stelt om beide banken terug te geven aan de particuliere sector. Het is al de tweede poging om de SVB te verkopen, na een mislukte poging op zondag. De FDIC wil zowel SVB als Signature in hun geheel te verkopen, terwijl biedingen op delen van de banken kunnen worden overwogen als de verkoop van het hele bedrijf niet doorgaat.

Crypto handelsplatform FTX versluisde 2,2 miljard dollar naar oprichter Sam Bankman-Fried

- Het failliete crypto handelsplatform FTX heeft 2,2 miljard dollar overgemaakt aan oprichter Sam Bankman-Fried. Dat meldde het nieuwe management. In totaal werd meer dan 3,2 miljard dollar overgemaakt via betalingen en leningen aan bedrijfsoprichters en belangrijke werknemers, afkomstig van het Alameda Research hefboomfonds. Dit nieuws maakt deel uit van schema's en financiële overzichten die bij de faillissementsrechtbank werden ingediend.

Rechtbank bevestigt 5,6 miljard dollar schikking ter waarde van MasterCard en Visa

- Een federaal hof van beroep bevestigde een schikking ter waarde van 5,6 miljard dollar in een collectieve antitrustactie met meer dan 12 miljoen detailhandelaars die Visa en MasterCard beschuldigden van het ongeoorloofd vaststellen van vergoedingen voor krediet- en debetkaarten. De rechtbank verwierp op die manier claims dat een class action niet had mogen worden gecertificeerd vanwege verwarring over wie compensatie verdiende, en dat de 523 miljoen dollar aan juridische kosten die aan de advocaten van de winkeliers werd toegekend te hoog was.

Blue Origin verwacht dat zijn New Shepard-raket terug in de lucht kan tegen einde van 2023

- Blue Origin verwacht dat zijn New Shepard raket terug in de lucht zal worden gebracht tegen het einde van 2023 nadat het in september een storing kreeg tijdens de vlucht. Het bedrijf heeft weinig details verstrekt over de reden waarom zijn 18 meter hoge New Shepard een minuut na het opstijgen een onderzoekscapsule liet afbreken. Er waren geen mensen aan boord van de raket.

KBC Securities: hoger koersdoel en advies voor Azelis

KBC Securities-anailst Thibault Leneeuw herbekeek Azelis, dat op korte en lange termijn beter moet kunnen doen dan de markt. Die conclusie is gebaseerd op het prijszettingsvermogen, de veerkrachtige inkomsten, de margeverbeteringen en het sterke management. De waarderingskorting ten opzichte van sectorgenoot IMCD moet dalen tot 5 à 10%.

Ter info: meer informatie over de activiteiten en de strategie van Azelis vind je in onze blogpost van augustus 2022.

Té goedkoop, zonder meer

Thibault Leneeuw is van mening dat Azelis té goedkoop noteert op de beurs. We geven enkele argumenten die aangehaald worden.

De wijzigingen aan het model worden onder meer verklaard door extra inkomsten uit overnames die in 2023 werden gedaan. Dat wordt ondersteund door een hoger dan verwachte omzet in 2022 en de toevoeging van een extra jaar aan het DCF-waarderingsmodel. Verder is er een licht positief effect omdat Thibault Leneeuw nu op meer overnames rekent, omdat de waarderingen goedkoper zijn geworden.

Dat wordt echter tenietgedaan door een stijging van de schuldkosten van 3,3% naar 4,75%, zodat de gewogen gemiddelde kapitaalskost stijgt van 7,7% naar 8,0%.

- Overnames uit het verleden: Als alle overnames begin 2022 hadden plaatsgevonden zou de geconsolideerde omzet 4,4 miljard euro zijn geweest. Vergelijk dat met een door de analisten geschatte omzet van 4,3 miljard euro voor 2023. De extra miljoenen euro omzet is de belangrijkste drijfveer voor het verhoogde koersdoel, want ze worden voor meer dan 60% verklaard door hogere fusies en overnames. Het saldo komt door het effect van overnames uit het verleden.

- Nieuwe overnames: de kasstroomuitgaven voor overnames in 2023 en 2024 werden met respectievelijk 270 en 110 miljoen euro opgetrokken. Dat wordt mogelijk gemaakt door een nieuwe schuldemissie van 400 miljoen euro, naast het feit dat de versnippering in de markt hoog blijft.

- Organische groei: Thibault Leneeuw mikt nu op een licht hogere organische groei als gevolg van een hogere mate van overname- en fusie activiteit. Dat heeft geleid tot extra overloopeffecten (zo’n 5%), waardoor Azelis aantrekkelijker wordt voor nieuwe mandaten. En die nieuwe mandaten genereren jaarlijks tussen 1 en 2% groei. Samen leiden deze componenten tot een verhoging van de verwachte gemiddelde omzetgroei van 2,4% (tussen 2022 en 2030) tot 2,7% (tussen 2022 en 2031).

- Bijkomende kosten: Gezien de nieuwe obligatie van 400 miljoen euro een coupon draagt van 5,75% en een vervaldatum in 2028, zullen de financiële kosten met 23 miljoen euro per jaar stijgen. Dat is niet onschuldig voor de geschatte gemiddelde schuldkost, die stijgt van 7,7% naar 8,0%.

Marges blijven stabiel

De veranderingen in de verwachte bedrijfswinstmarge (REBITDA) zijn minimaal. Voor 2023 stijgt de marge met 10 basispunten, omdat de macro-economische omgeving net iets beter is dan de eerdere verwachtingen. Voor de periode 2024 tot en met 2026 blijven de marges gelijk, omdat hogere schaalvoordelen worden gecompenseerd door een lichte kostenstijging.

Vanaf 2027 zouden de marges moeten verbeteren omdat schaalvoordelen gaan overheersen. De nieuwe margeverwachtingen liggen daarom grotendeels in lijn met Thibault Leneeuws oude ramingen: 12,4% in 2028 op 7,2 miljard euro omzet, terwijl eerder op 12,5% werd gemikt op 7,4 miljard euro tegen 2023. Gezien de grotere omvang zou de REBITA-marge in 2030 wel 30 basispunten boven de eerdere verwachtingen moeten liggen, waardoor REBITA-marges tot 17% mogelijk zijn.

Azelis zelf verwacht een jaarlijkse stijging van 10 tot 15 basispunten in de REBITA-marge, die zij in het verleden aanzienlijk heeft overtroffen. Maar het management geeft er de voorkeur aan te weinig te beloven en vooral beter te blijven doen dan de verwachtingen. Thibault Leneeuw blijft de komende jaren dan ook eerder voorzichtig en verwacht pas vanaf 2028 een duidelijk betere prestatie van wat er vandaag verwacht wordt.

KBC Securities over Azelis

Azelis is goed gepositioneerd om op korte termijn een outperformance te realiseren, aangezien het aandeel in de afgelopen maand onevenredig is afgestraft. Dat zorgde ook voor een korting ten opzichte van concurrent IMCD die volgens Thibault Leneeuw niet gerechtvaardigd is. Hij verwachten dat de korting zal afnemen tot 5 à 10%.

Op lange termijn heeft Azelis, met 60% van zijn inkomsten uit Life Sciences, een veerkrachtige inkomstenstroom, heeft het zijn prijszettingsvermogen bewezen, kan het profiteren van de huidige omgeving met lagere M&A multiples, terwijl de toegenomen laterale waardeketen automatisch de marges verbetert. Tenslotte overtuigt de datagedreven digitale aanpak van het management Thibault Leneeuw ervan dat Azelis op korte en lange termijn beter zal presteren in verschillende marktomgevingen.

Het koersdoel wordt opgetrokken van 27,1 naar 30 euro, onder meer omdat overnames uit 2023 ongeveer 300 miljoen euro extra omzet moeten genereren. Het advies stijgt van “Opbouwen” naar “Kopen”.

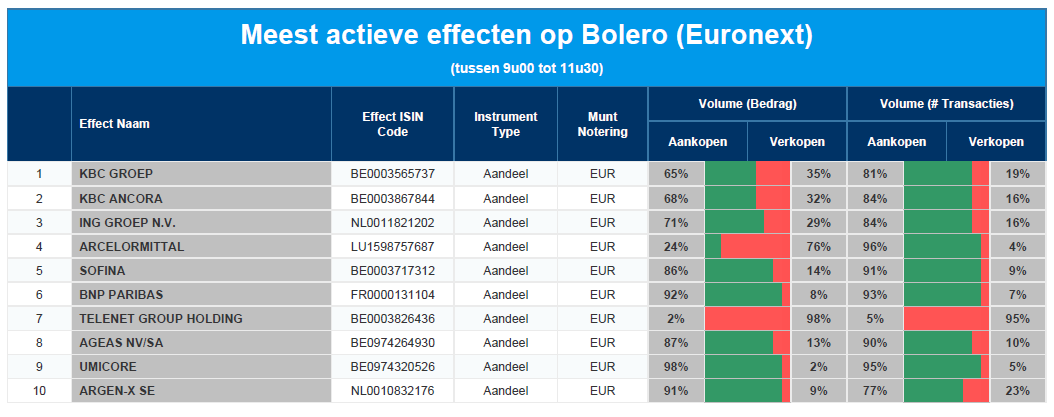

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - KBC Ancora - ING - Arcelor Mittal - Sofina - BNP Paribas - Telenet - Ageas - Umicore - argenx

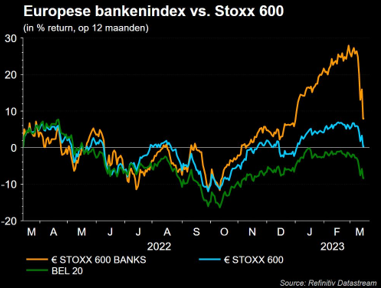

Martkturbulentie: the day after

De adempauze van de voorbije weken was van korte duur, want gisteren werd een dag in het teken van de vrees dat Credit Suisse op kapseizen staat. En die vrees sleurde alle banken mee. Deze ochtend zijn de Europese aandelenbeurzen tenminste al weer beter gezind. De problemen van Credit Suisse zijn niet nieuw, want het aandeel daalt in essentie al 10 jaar, met een versnelling sinds april 2021. Maar het faillissement van SVB en Signature Bank hebben deze terugkerende angsten opnieuw aangewakkerd. Vandaag is er opluchting, dankzij een lening van de Zwitserse nationale bank, duidt CBC-hoofdeconoom Bernard Kepenne.

Zorgen zijn niet nieuw, maar wel explosief

Deze nieuwe bezorgdheid over Credit Suisse is inderdaad niet zo erg nieuw, want vorige week had het bedrijf aangekondigd dat het de publicatie van zijn rapport uitstelde. Gisteren veranderde de twijfel in bezorgdheid toen haar grootste investeerder zei dat zij geen verdere financiële steun kon verlenen wegens wettelijke beperkingen.

Meer was er uiteraard niet nodig om op de toch al uiterst nerveuze markten de wildste geruchten aan te wakkeren, zeker met de vergaderingen van de centrale banken in zicht. Het resultaat van een perfecte storm was een daling van de Europese bankenindex met 7%.

Die storm verklaart meteen waarom alle Europese aandelenmarkten fors lager eindigden, maar ook waarom de dollar en de Zwitserse frank aanzienlijk sterker werden, en waarom de obligatierente in Europa opnieuw daalde.

Ook de olieprijs ging fors aan het schuiven (-5%) omdat de angst voor een ineenstorting van de financiële sector tot een nieuwe recessie zou kunnen leiden.

Extra liquiditeit

Laat gisterenavond werd aangekondigd dat Credit Suisse 50 miljard Zwitserse frank zou lenen van de Zwitserse Centrale Bank en dat brengt vandaag enig respijt teweeg. De aandelenbeurzen stijgen kort na de opening met zo’n 1%. Logisch, want naast het nieuws kwam er ook een bericht van de Zwitserse autoriteiten, waarmee aangegeven werd dat Credit Suisse voldeed aan de kapitaal- en liquiditeitsvereisten voor systeemrelevante banken. Indien nodig kan de bank toegang krijgen tot e liquiditeit van de centrale bank.

Laten we niet naïef zijn, er is nog steeds enige angst over wat er nu gaat gebeuren. Maar intussen is de dollar ondertussen weer licht gedaald en zijn de grondstoffenprijzen alweer licht gestegen. Het is in deze uiterst gespannen en onzekere context dat de ECB straks haar vergadering zal houden. Christine Lagarde had aangekondigd de rente met 0,50% te verhogen, maar dat was vóór de turbulentie. De markt verwacht nu slechts 10% kans op een verhoging door de ECB.

Het dilemma voor de ECB is enorm

De beleidsrente vandaag niet verhogen zou duidelijk gelijkstaan aan het verlies van alle geloofwaardigheid met betrekking tot eerdere aankondigingen. Het zou ook de indruk kunnen wekken dat de situatie zo ernstig is dat ze de inflatiebestrijding, haar hoofddoel, moet opgeven. En ook al hebben de laatste marktverstoringen geleid tot een daling van de energie- en grondstoffenprijzen, feit is dat de zorgen omtrent Credit Suisse het huidige hoge inflatieniveau in de eurozone niet ter discussie stellen.

Daarom lijkt het dat de ECB tijdens de vergadering van straks de rente zoals gepland met 0,50% moet verhogen, maar geen verdere toezeggingen moet doen over haar toekomstige plannen. En topvrouw Christine Lagarde zal natuurlijk geruststellen over de gezondheid van de banken in de eurozone, terwijl ze eraan zal herinneren dat het mandaat van de ECB is om de inflatie terug te brengen naar de doelstelling.

Laten we niet vergeten dat het doel van renteverhogingen door centrale banken is de inflatie terug te dringen en dat dit onvermijdelijk een vertraging van de economie met zich meebrengt. Laten we dus niet voor gek staan als deze vertraging, gezien de omvang van de renteverhoging, tot turbulentie en schokken leidt.

Kortom, de ECB zal zich zelf tijd kopen en vooral niet de indruk willen wekken om in paniek te raken door niets te doen. Elke dag is dezer dagen met andere woorden belangrijk.

Mee m/d markt: 'Credit Suisse, Credit Suisse en nog eens Credit Suisse'

- Werkelijk ALLE ogen waren gisteren gericht op de Europese banken. En dan met name op Credit Suisse, een Zwitserse bank met grote Amerikaanse en wereldwijde activiteiten. Die daalde op een bepaald moment bijna 30%. De aanleiding was een interview waarin Saudi National Bank, de grootste investeerder van Credit Suisse, zei dat het geen financiering meer kon verstrekken omdat haar belang dan boven de 10%-grens zou uitkomen. Dat kwam daags nadat de bank bepaalde “materiële zwakheden in de interne controle over financiële verslaglegging had gevonden”, en dat in 2021 en 2022.

- Een massale exodus uit risicokapitaal volgde. Beleggers rennen naar de uitgang, bezorgd over een mogelijke instorting en de gevolgen van deze systeemrelevante bank voor het bredere financiële systeem. Die vlucht deed de 2- en 10-jaarsrentes overal ter wereld kelderen. In Duitsland en de VS daalde de 2-jaarsrente met 50 basispunten tot respectievelijk 2,41% en 3,75%, alvorens vannacht te herstellen tot 2,71% en 4,02%. Dat gaf vluchtmunten zoals de dollar (€1 = $1,0607) en de Zwitserse Frank (€1 = CHF 0,9855) vleugels. Terwijl de goudprijs 1% steeg tot 1916 dollar per ounce, daalde de bitcoin met 2,4% tot 24.520 dollar.

- Op de aandelenmarkten verloren de financials natuurlijk overal terrein. Credit Suisse trok ook de Amerikaanse grote bankaandelen uit sympathie mee in zijn zog. Citigroup (-1%) en Wells Fargo(+1,6%) schommelden net zoals Goldman Sachs (-3%) en Bank of America (-0,9%) fors. Het Financial Select Sector SPDR Fund moest de 2% winst van dinsdag opgeven, terwijl de regionale banken, gemeten aan de hand van de S&P Regional Banking ETF, 1% lager verloren.

- Ook de groeigevoelige sectoren zoals energie en industrials kleurden dieprood. Het zijn net die sectoren die de voorbije maanden aan kop lagen in de tabellen omdat het gevecht tegen de inflatie gewonnen zou worden, zonder de groeivooruitzichten te impacteren. Vandaag zien we dat die “long”-posities massaal en in sneltempo worden teruggedraaid.

- De olieprijzen daalden voor de derde dag op rij. Er ging gisteren 5% af, tot 73 dollar per vat, het laagste peil sinds december 2021. De hoop op een herstel van de Chinese vraag naar olie wordt immers in vraag getrokken en een scenario met een duidelijke daling van de wereldeconomie wint aan geloofwaardigheid. Andere grondstoffen zoals ijzererts verloren ook duidelijk waarde, omdat hefboomfondsen posities liquideerden.

- Vannacht verzekerde Credit Suisse zich van 50 miljard Zwitserse frank verse liquiditeiten, geleend bij de Zwitserse centrale bank. De toezichthouders volgen de ontwikkelingen van zeer nabij op en staan in nauw contact staan met de Zwitserse overheid 'om de financiële stabiliteit te verzekeren. Dat zou de markten vandaag wat moeten kalmeren, al zal de zoektocht naar andere “zwakke en kwetsbare banken” onverminderd doorgaan.

- De focus komt nu vooral te liggen bij de Europese Centrale Bank, die vandaag met een nieuw rentebesluit komt. Verwacht wordt dat ze de beleidsrente nog eens zal verhogen om de inflatie te bekampen. Wellicht zal ze ook de nadruk leggen op de stabiliteit van het financiële systeem en duidelijk maken dat ze indien nodig klaar staat om ten allen prijze een nieuwe financiële crisis te vermijden. Een volgend ankerpunt is dan de Amerikaanse Federal Reserve, die volgende woensdag haar rentebeleid scherp stelt en die voor een gelijkaardige evenwichtsoefening staat.

- Qua bedrijfsresultaten kijken we vandaag onder meer naar Dollar General, Fedex, Hello, Ke Holdings, Enel, Rheinmetall, Rubis, Verbund, Brederode, Fl Entertainment, Hyloris en Pharming.

Beursnieuws België en Nederland

CP Invest kocht woonzorgresidentie “onder opschortende voorwaarden” in Nederland

- Care Property Invest kocht “onder opschortende voorwaarden” een in aanbouw zijnde woonzorgresidentie in Nederland voor 5,3 miljoen euro. De oplevering is midden dit jaar gepland en zal plaats bieden aan 23 bewoners. Opvallende deal, toch wel, want de schuldgraad van de groep bedroeg eind 2022 al 52,37% en zakte via een kapitaalverhoging nadien tot 42,93%.

KBC Securities geeft Azelis hoger koersdoel en “Kopen”-advies

- KBC Securities herbekeek koersdoel en advies voor Azelis, dat op korte en lange termijn een outperformance moet kunnen neerzetten. Dat is gebaseerd op het prijszettingsvermogen, de veerkrachtige inkomsten, de margeverbeteringen en het sterke management. De waarderingskorting ten opzichte van sectorgenoot IMCD moet dalen tot 5 à 10%. Het koersdoel wordt opgetrokken van 27,1 naar 30 euro, onder meer omdat overnames uit 2023 ongeveer 300 miljoen euro extra omzet moeten genereren. Het advies stijgt van “Opbouwen” naar “Kopen”.

Hyloris gaf weinig duidelijkheid over Sotalol IV

- Hyloris gaf in zijn cijferset weinig duidelijkheid over de commerciële tractie van Sotalol IV, meldde vertraging bij de introductie van Maxigesic IV op de kritieke Amerikaanse markt en zag ook vertragingen in het Onderzoeks en ontwikkelingstraject. Dat laatste komt nauwelijks als een verrassing, want een typisch early life science bedrijf heeft al eens moeite om een paar schepen drijvende te houden. En Hyloris probeert 19 activa vooruit te helpen. Voor 2023 zal het bedrijf licenties blijven verlenen voor nieuwe producten en klinische successen nastreven voor zijn bestaande activa. Maar de groep zal in de toekomst wel extra financiering nodig hebben om de ingeslagen weg verder te zetten. KBC Securities hoopt op positief nieuws in de nabije toekomst, en blijft bij het “Kopen”-advies en 19,5 euro koersdoel.

AMG Advanced Metallurgical wijzigt naam in “AMG Critical Materials”

- AMG Advanced Metallurgical Group, de Nederlandse delver van speciale metalen en mineralen, gaat zijn naam wijzigingen in “AMG Critical Materials”. De groep telt twee segmenten: AMG Clean Energy Materials (vanadium, lithium en tantalum) en AMG Critical Materials (mijnbouwactiviteiten rond antimoon, grafiet en silicium). De groep houdt op 30 maart een investeerdersdag over zijn plannen met AMG Lithium, dat mogelijk aparte naar de beurs kan worden gebracht. En net die tak verklaart de recordresultaten over 2022.

Pharming Group krikte omzet in 2022 op met 3%

- Pharming Group krikte de omzet in 2022 op met 3% tot 206 miljoen dollar, dankzij een hogere verkoop van Ruconest. Vooral de hogere prijzen vormen een verklaring, en net die hogere prijzen zullen ook in 2023 positief in blijven werken op de omzet. De brutowinst steeg met 6% en het bedrijfsresultaat steeg met 34% tot 18 miljoen dollar. Maar de nettowinst daalde met 14% tot minder dan 14 miljoen dollar. Pharming wil de commerciële lancering van leniolisib in het tweede kwartaal van 2023 van start laten gaan en mikt op een positief CHMP-advies voor het middel in het tweede halfjaar van 2023. Dat groei van ruconest moet in 2023 wel blijven steken op een handvol procenten.

Investeringvehikel Alychlo van Marc Coucke wil Snowworld van de beurs plukken

- Investeringvehikel Alychlo van Marc Coucke bouwt het belang, in het op Nederland genoteerde Snowworld, uit tot 95,01%. In een persbericht liet de groep weten dat het van zin is om de uitbater van indoor skipistes vanaf mei van de beurs plukken. Een biedprijs is er nog niet, net zomin de jaarrekeningen over de voorbije twee jaar al ter beschikking werden gesteld.