di. 19 apr 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Woensdag 20 april

- Bedrijfsresultaten

- Abbott - Anthem - ASML - Baker Hughes - Comerica- Crown Castle - CSX - Dover - Equifax - Globe Life - Kinder Morgan - Nasdaq Inc - Procter & Gamble - Tesla - ASM International - Heineken - Sandvik AB ) Zenitel

- Beleggersevents

- Ageas – Buitengewone Algemene Vergadering

- Orkla – Algemene Vergadering

- Hermes International – Algemene Vergadering

- Tesla

- EOG Resources – Algemene Vergadering

- Huntington Bancshares – Algemene Vergadering

- Celanese – Algemene Vergadering

- Georg Fischer – Algemene Vergadering

- Regions Financial – Algemene Vergadering

- Bunzl – Algemene Vergadering

- Sherwin-Williams – Algemene Vergadering

- ABN AMRO Bank – Algemene Vergadering

- Proximus SADP – Algemene Vergadering

- Eiffage – Algemene Vergadering

- Ex-dividend

- Zoetis

- Colgate-Palmolive

- Macro-economie

- VS: de Fed publiceert het Beige Book

- Canada: consumenteninflatie (maart)

- Japan: handelsbalans, inclusief export- en importdata (maart)

- Europa: nieuwe autoregistraties (maart), industriële productie (februari), handelsbalans (februari)

- Duitsland: producentenprijzen (maart)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- 3 favoriete aandelen van Wim Lewi

- GBL trekt gezondheidskaart met overname Affidea

- Meest verhandelde aandelen bij Bolero

- Wat heeft de komende week in petto?

- NBA-playoffs zetten private equity op de front row seats

- Bedrijfsnieuws uit Amerika

- Analyse van resultaten van Amerikaanse banken

Analyse van resultaten van Amerikaanse banken

Business as usual op Paasmaandag in de VS, want Bank of America rapporteerde gisteren kwartaalcijfers. Tussen Witte Donderdag en Paasmaandag gunden trouwens niet minder dan acht grootste Amerikaanse (investerings)banken ons een blik op hun cijfers van het eerste kwartaal van 2022. Het sentiment rond bankaandelen richting resultatenseizoen was niet bepaald goed te noemen nadat recessievrees investeerders naar de zijlijn deed stappen ondanks de verwachte positieve effecten van de stijgende rente. Financieel-econoom Tom Simonts geeft een overzicht:

Resultaten van Bank of America

De winst van Bank of America (0,80 dollar per aandeel tegen 0,74 dollar verwacht) daalde met 7% ten opzichte van een jaar eerder, wat beter is dan zijn sectorgenoten. Net als bij de collega’s is die daling onder te wijten aan een grote vrijgave van voorzieningen voor COVID-19 in het eerste kwartaal van 2021 werd gesteund door en een hausse in investment banking.

De beter dan verwachte resultaten in het eerste kwartaal waren vooral te danken aan een nieuwe (kleinere) terugname van reserves, wat wijst op een aanhoudend vertrouwen in de vooruitzichten voor de kredietkwaliteit, terwijl de bank aangeeft geen directe materiële blootstelling aan Rusland te hebben. De inkomsten waren volledig in lijn met de verwachtingen en stegen met 1% ten opzichte van het vorige jaar en 5% ten opzichte van het vorige kwartaal.

De netto-intrestinkomsten stegen met 12% ten opzichte van vorig jaar, maar bleven iets onder de verwachtingen van de analisten als gevolg van een trager dan verwachte margeverhoging, terwijl de overige baten met 8% daalden (ten opzichte van het zeer sterke eerste kwartaal 2021), wat beter was dan verwacht omdat de aandelenhandel uitblonk. De operationele kosten waren uiteindelijk min of meer in lijn met de analistenverwachting en vorig jaar.

Bank of Amerika doet het beter dan concurrenten

De resultaten van Bank of America zien er aantoonbaar beter uit dan die van sommige van haar naaste concurrenten zoals JPMorgan, Citigroup en Wells Fargo, met onder meer een betere trend van de commissie-inkomsten, maar ook een veel kleinere daling van de CET1-kapitaalratio, die slechts 20 basispunten is gedaald tegenover 90 basispunten of meer voor elk van de drie hierboven genoemde banken. Dat betekent minder druk op dividenden en buybacks in de toekomst. Belangrijk is dat het management van Bank of America zeer optimistisch klonk over de groei van de kredietverlening, de kredietkwaliteit en de kracht van de Amerikaanse consument.

Dit stond in contrast met de meer voorzichtige toon van JPMorgan's CEO Jamie Dimon vorige week. Als de groei van de kredietverlening en de forward rentecurve zich volgens verwachting ontwikkelen, verwacht het management dat de netto-intrestinkomsten in het tweede kwartaal met meer dan 650 miljoen dollar zullen toenemen en vervolgens in elk van de volgende twee kwartalen opnieuw aanzienlijk zullen groeien.

Hoewel deze (mogelijk conservatieve) verwachtingen nu al binnen de analistenverwachtingen vallen, denkt KBC Asset Management-analist Joris Dehaes dat de huidige waardering geen afspiegeling is van het geloof van beleggers dat dit inderdaad zal gebeuren. De vrees voor een recessie als gevolg van de hoge inflatie, een te havik-georiënteerde Fed en wereldwijde risico's overschaduwen de goede vooruitzichten die het management van Bank of America ziet.

Een scenario met een zachte landing van de Amerikaanse economie (die een mooie kredietgroei zou ondersteunen) in combinatie met een stijgende rente zou de Amerikaanse bankaandelen moeten helpen om goed te presteren. Gezien zijn hoge rentegevoeligheid, goede kredietprofiel en grote focus op de binnenlandse markt, denkt analist Joris Dehaes dat Bank of America een belangrijke begunstigde is om deze trends op te vangen. Bank of America geniet een “Kopen”-aanbeveling van KBC Asset Management met een koersdoel van 55 dollar.

JP Morgan

Voor de volledigheid komen we nog even terug op de resultaten die JP Morgan (“Kopen”’-aanbeveling, koersdoel van 184 dollar) vorige week presenteerde. Alles bij elkaar genomen was het kwartaal eigenlijk adequaat: de zwakkere CET1-ratio en de hogere voorzieningen die de groep rapporteerde, zijn volgens analist Joris Dehaes deels tijdelijke kwesties, terwijl de handel en de netto-intrestinkomsten de zwakkere kapitaalmarktactiviteiten ruimschoots hebben overtroffen.

Het ziet er echter naar uit dat de volatiliteit als gevolg van inflatie, hogere rentetarieven, kwantitatieve aanscherping, de oorlog tussen Rusland en Oekraïne, enz. voorlopig zal aanhouden, wat voor onzekerheid zorgt en mogelijk een impact zal hebben op de resultaten van een bank met grote wereldwijde activiteiten op het gebied van investment banking, corporate finance en consumer finance zoals JP Morgan.

Een positief bericht over de netto-intrestinkomsten (die onvermijdelijk zullen stijgen door de stijgende rente) op de beleggersdag in combinatie met een mogelijke zachte landing van de Amerikaanse economie zou echter een sterke katalysator kunnen zijn voor een aandeel dat de voorbije maanden ondermaats heeft gepresteerd, meent analist Joris Dehaes.

Het aandeel werd vooral getroffen door de hogere kostenramingen na de resultaten voor het vierde kwartaal, terwijl Amerikaanse banken in het algemeen werden getroffen door een sentimentsverandering als gevolg van een stijgend recessierisico, ondanks het betere renteklimaat.

KBC Asset Management over de Amerikaanse banken

Het sentiment rond bankaandelen richting resultatenseizoen was niet bepaald goed te noemen nadat recessievrees investeerders naar de zijlijn zag stappen ondanks de verwachte positieve effecten van de stijgende rente. De resultaten brachten uiteindelijk nog geen echte kentering in het sentiment hoewel de belangrijkste trends toch eerder een positief beeld schetsten. Een korte opsomming:

- De netto winst van alle banken viel weliswaar lager uit dan een jaar geleden doordat het eerste kwartaal van 2021 gekenmerkt werd door een forse terugname van COVID-19-gerelateerde provisies voor probleemleningen en door een ware bonanza in de investeringsbankdivisies aangezien de gekte rond SPAC’s destijds op zijn hoogtepunt was.

- Leningengroei bleef sterk gedurende het kwartaal wat erop wijst dat de Amerikaanse economie voorlopig goed blijft presteren. Daarnaast zorgt de stijgende rente ervoor dat de netto-interestmarge zijn klim heeft ingezet wat samen met de groeiende leningen en andere activa zorgt voor hogere netto interestinkomsten, de hoofdinkomstenbron van de meeste banken.

- Fee-inkomsten daalden in vergelijking met vorig jaar doordat de omzet uit asset en wealth management leed onder de moeilijke financiële markten terwijl omzet uit dienstverlening binnen de investeringsbankdivisie (M&A, IPO, obligatie-uitgiftes) zoals gezegd daalde. De daling viel echter beter mee dan verwacht doordat omzet uit het traden van obligaties en vooral aandelen profiteerde van de marktvolatiliteit.

- De kredietwaardigheid van klanten blijft enorm sterk aangezien de meeste banken nog steeds provisies terugnamen die voorheen geboekt werden. Voorlopig lijken zowel de Amerikaanse bedrijven als consumenten in goede financiële gezondheid. JPMorgan was echter een uitzondering doordat het blootstelling had aan Russische bedrijven en duidelijk voorzichtiger naar de toekomst keek dan de andere banken.

- De CET1 kapitaalratio's van de meeste banken daalden wel sterker dan verwacht. Dit in de eerste plaats door een sterke stijging van risico-gewogen activa (leningen bijvoorbeeld) maar ook door enkele regulatoire effecten en doordat de obligatieportefeuille van de banken in waarde daalt door de gestegen rente. Dit laatste is een tijdelijk (papieren) effect dat niet door de resultatenrekening gaat maar wel de kapitaalratio tijdelijk aantast. Dit betekent wel dat de inkoop van eigen aandelen in de komende kwartalen wat lager dan verwacht zal uitvallen voor de meeste banken.

- De vooruitzichten van de managementteams waren bemoedigend. Hoewel er uiteraard onzekerheid is rond inflatie en de wereldwijde economie, wezen de meeste banken op de huidige sterkte van de Amerikaanse bedrijven en consumenten. De gestegen renteverwachtingen zorgden er ook voor dat de vooruitzichten opwaarts herzien werden hoewel dit vaak nog niet met harde cijfers was.

Conclusie

De economische onzekerheid en onrust op de financiële markten heeft duidelijk een impact gehad op de resultaten van en vooral het sentiment rond Amerikaanse banken. De eerste kwartaal resultaten geven aan dat die directe impact op de cijfers al bij al nog meeviel en dat de vooruitzichten goed blijven zolang de Amerikaanse economie standhoudt.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Musk haalt uit naar Twitter-bestuur, extra belangstelling van private equity voor het bedrijf

- Elon Musk haalde maandag uit naar het bestuur van Twitter nadat het bedrijf een "gifpil" had genomen om zichzelf te beschermen tegen het Musks overnamebod van 43 miljard dollar. "Het salaris van het bestuur zal 0 dollar zijn als mijn bod slaagt, dus dat is zo’n 3 miljoen dollar per jaar bespaard," tweette Musk in reactie op een post van een gebruiker die kritiek had op het bestuur. Musk lanceerde eind vorige week een poll waarin hij zijn 80 miljoen volgers vroeg of "het privé maken van Twitter voor 54,20 dollar aan de aandeelhouders moet worden overgelaten, niet aan het bestuur", waarop een grote meerderheid "Ja" antwoordde. Ondertussen stomen private-equitybedrijven zich schijnbaar klaar om op de kar te springen in de strijd om Twitter. Na Thoma Bravo zou volgens mediaberichten ook Apollo een deal bekijken.

Johnson & Johnson schikt voor 99 miljoen dollar in opioïdeproces

- Johnson & Johnson schikt voor 99 miljoen dollar met de staat West Virginia in het opioïdeproces. De staat beschuldigt de bedrijven ervan een "tsunami" van verslaving te hebben veroorzaakt. J&J heeft geen aansprakelijkheid of wangedrag toegegeven in de schikking, zei het bedrijf.

Charles Schwab bleef in voorbije kwartaal onder de lat

- Charles Schwab bleef in het voorbije kwartaal onder de lat. De inkomsten van de groep van 4,67 miljard dollar, haalden de verwachtingen van 4,72 miljard dollar niet. En ook de winst per aandeel van 77 dollarcent stelde teleur. Er was op 84 dollarcent gerekend.

Groeiende vakbondsdruk bij Amazon.com

- Amazon.com werknemers van een kleine faciliteit in New Jersey hebben genoeg interesse getoond om een stemming over vakbondsvorming te houden. Het nieuws volgt op de groeiende belangstelling voor vakbondsorganisatie bij Amazon, nadat het bedrijf zich jarenlang heeft verzet tegen vakbonden in zijn Amerikaanse activiteiten. Vorige maand nog stemden duizenden werknemers van het JFK8 warehouse in Staten Island voor een organisatie onder de naam Amazon Labor Union en werknemers van een tweede Staten Island warehouse overwegen later deze maand of ze zich willen verenigen. Verkiezingsdatum en -voorwaarden moeten nog worden overeengekomen voor het leveringsstation DNK5. Amazon kan de geldigheid van deze laatste petitie nog betwisten. Het bedrijf heeft niet onmiddellijk gereageerd op een verzoek om commentaar.

Bank of America pakte uit met positieve vooruitzichten na kleiner dan verwachte daling van winst

- Bank of America pakte uit met positieve vooruitzichten na de kleiner dan verwachte daling van de winst in het eerste kwartaal met 13%. De groei in de consumentenkrediet compenseerde een daling in de wereldwijde dealmaking. "Zou er een vertraging van de economie kunnen komen? Misschien. Maar op dit moment is de omvang van de economie groter dan het niveau van voor de pandemie. De consumentenbestedingen blijven sterk, de werkloosheid is laag en de lonen stijgen," vertelde CEO Brian Moynihan aan analisten tijdens een conference call.

Tegenstand voor herverkiezing van twee bestuurders bij Meta Platforms

- Een groep die enkele institutionele beleggers van Meta Platforms vertegenwoordigt, drong er bij de aandeelhouders van de Facebook-eigenaar op aan om tegen de herverkiezing van twee van zijn bestuursleden, Marc Andreessen en Peggy Alford, te stemmen. "Wij geloven dat het gebrek aan onafhankelijkheid van de bestuursleden Peggy Alford en Marc L. Andreessen het vermogen van de raad ondermijnt om adequaat toezicht te houden op het managementteam en de belangen van de aandeelhouders te vertegenwoordigen," zo klinkt het.

NBA-playoffs zetten private equity op de front row seats

Eind vorige week ging het zogenaamde “post-season” van start in de NBA, ’s werelds grootste en meest illustere basketcompetitie. Naast sportieve belangen spelen er ook hele grote financiële belangen, vooral omdat private-equitybedrijven pas sinds januari 2021 toegang hebben gekregen tot het aandelenkapitaal van de iconische Amerikaanse basketclubs.

Play-off tijd

Midden april gingen de play-offs van start. Dit jaar is het derde seizoen waarin de NBA een play-in format heeft voor de teams die na het reguliere seizoen op plaats 7, 8, 9 en 10 gestrand zijn, zowel in de Oostelijke als de Westelijke competitie. Dat betekent dat de 7de en 8ste plaats in de play-off wordt bepaald in een reeks van play-off gevechten van één wedstrijd, om zo te komen tot de finale 8.

De play-offs moeten een opvolger aanduiden voor de Milwaukee Bucks, die vorig jaar het Amerikaanse equivalent van de Beker met de Grote Oren voor de neus van de Phoenix Suns weg konden graaien. Het sterrenfestival zet volkshelden zoals Giannis Antetokounmpo van de Milwaukee Bucks, Kevin Durant van de New York Nets, Nikola Jokic van de Denver Nuggets of Stephen Curry, de magistrale ballenwerper van de Golden State Warriors in de kijker.

LeBron James haalde dit jaar de play-offs niet met zijn Lakers, die daarop prompt de scalp van Lakers coach Frank Vogel eisten. Zo ziet u maar: wie niet top is, heeft geen plaats in de topcompetitie.

Private equity maakt zijn opwachting

De private-equitybedrijven kregen in januari 2021 voor het eerst toegang tot belangen in NBA-teams, na een initiatief onder leiding van league-commissaris Adam Silver. Voorheen konden individuen verbonden aan private-equitybedrijven al belangen bezitten in één van de clubs, of die zelfs volledig controleren, maar private-equitybedrijven konden als entiteit geen toegang krijgen.

Volgens de nieuwe regels van de competitie kunnen kan dat nu wel, maar er zijn een aantal beperkingen. Ze mogen maximaal 20% van één van de NBA-franchises bezitten en geen enkel team mag gezamenlijk voor meer dan 30% in handen zijn van meerdere firma's. Private-equitybedrijven zelf kunnen in totaal maar maximum belangen aanhouden in vier NBA-team die opstomen naar de play-offs, terwijl leidinggevenden van die private investeringsbedrijven een deel van de eigendom in nog eens vier franchises, of clubs, mogen aanhouden.

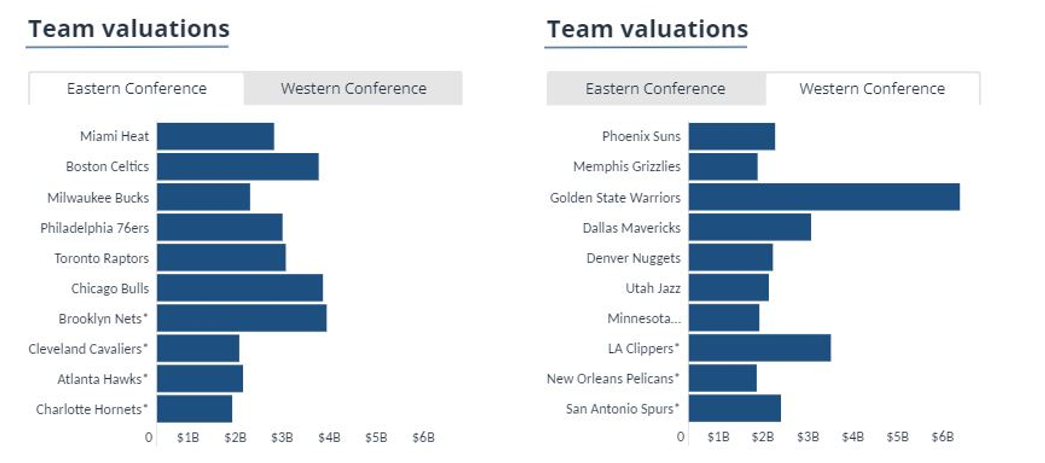

NBA is big business

Dat de NBA geen klein bier is, wordt onmiddellijk duidelijk aan de hand van enkele cijfers. Zo zijn alle clubs samen 49,78 miljard dollar waard. Die waarde wordt bepaald zoals dat gaat met die van een beursgenoteerd bedrijf: op basis van vraag en aanbod, met dien verstande dat er natuurlijk meer vraag gaat zijn voor clubs die het goed doen op het parket én die de meeste sterren onder hun hoede hebben.

Tot en met vandaag lieten al zeven clubs een private-equityfirma tot hun kapitaal toe, terwijl 14 clubs een directe of indirecte link hebben met private equity. De duurst gewaardeerde club is Golden State Warriors, die dankzij de populariteit van Stephen Curry een waardering van 6,03 miljard dollar opgekleefd kreeg. Voor de New Orleans Pelicans werd het minste betaald, namelijk zo’n 1,51 miljard dollar.

Meer liquiditeit naast het veld

De reden waarom private equity uiteindelijk toch mag meedoen heeft natuurlijk alles te maken met hun diepe zakken. Om aan de kapitaalvereisten voor het bezit van een franchise te voldoen, moeten particulieren immers het grootste deel (zo niet alles) van het vereiste kapitaal in cash storten, met weinig mogelijkheden om schuldinstrumenten te gebruiken. Deze behoefte om vooral liquide middelen op tafel te leggen maakt de mogelijkheid om een aandeel in een franchise te kopen, of dat nu gaat om een meerderheids- of minderheidsbelang, redelijk onbetaalbaar.

Andersom geldt dat een groot deel van het vermogen van NBA-eigenaren vastzit in de club, zonder dat er veel mee kan worden gedaan. Volgens statistieken van Yahoo heeft meer dan een derde van de eigenaars last van deze illiquiditeit. Daar komt nog bij dat teams verschillende belanghebbenden hebben. Naast de meerderheidsaandeelhouders zijn er altijd een groot pak minderheidsaandeelhouders, die al helemaal geen of weinig mogelijkheden hadden om hun belang te verzilveren, zonder het risico te moeten lopen om te verkopen aan een grote korting.

Net zoals in andere sportliga’s werd daarom gekeken naar private-equity-investeerders om de totale liquiditeitspool voor minderheidsaandeelhouders te vergroten, maar ook om potentieel groeikapitaal te verschaffen aan bestaande investeerders. Met een pak liquide middelen die besteed moeten worden, vaak in minderheidsbelangen, in bedrijven die een aantrekkelijk rendement opleveren, lijkt de combinatie met Private Equity dus een match made in heaven.

Rendement op of naast het veld, of pure ego-tripping?

Naast Arctos en Sixth Street Partners is Blue Owl één van de private-equitybedrijven die al in actie is gekomen, meer concreet via Dyal HomeCourt Partners. Die nam een belang over van minder dan 5% in de Phoenix Suns aan een waardering van 1,55 miljard dollar, goed voor een cashinvestering van zo’n 77,5 miljoen dollar. De stukken werden gekocht van naar verluidt 10 minderheidsaandeelhouders. Dyal Homecourt zal het Suns-belang onderbrengen in een private-equityfonds van 750 miljoen à 1 miljard dollar groot, als deel van een portefeuille die 10 investeringen groot kan zijn. Of dat een goede beslissing is, die op zijn minst aan het vooropgestelde rendement kan voldoen, zal de tijd moeten uitwijzen.

Wel is het zo dat het totale rendement dat de NBA genereerde van 2002 tot 2020 meer dan astronomisch hoog is: 852%. De S&P 500 leverde in dezelfde tijdspanne 334% rendement op. Ondanks die 852% in het oog springt, geeft het niet de juiste context aan hoe de investering eruit ziet voor private-equitybedrijven. Het rendement mag er dan uitzien als groeiaandelen, de activa zelf presteren meer als small-cap-waardevastgoed. Centraal staat het cashflowprofiel, dat gevoed wordt door contracten voor mediarechten. Die zijn vergelijkbaar met de inkomsten die een vastgoedbedrijf op lange termijn kan boeken, aangezien die ook bepalingen bevatten voor hogere huurprijzen.

NBA = vastgoed + zweet

Fondsbeheerders zoals Dyal Homecourt Partners zijn van nature goed gepositioneerd om op langere termijn in te zetten op waardevermeerderende activa. En laat de NBA en haar clubs de afgelopen decennia net hebben aangetoond dat ze enorm in waarde kunnen groeien als gevolg van talloze factoren.

Denk daarbij aan mediarechten, waarop nog altijd fors wordt geboden omdat live sport een van de enige opties blijft voor rechthebbenden in de wereld waarin streaming video almaar belangrijker wordt. Amazon en Apple hebben zich al in de strijd geworpen, en YouTube TV zit hen op de hielen. De mogelijkheid voor de liga's om te bieden op deals zou in de toekomst gezond moeten blijven. Maar ook sportweddenschappen, sponsoring, schaarste en heel wat intellectuele eigendom spelen een rol, onder meer omdat er kan worden gedacht aan NFT’s om delen van de clubs te gelde te maken. Misschien kan het Belgische Tinc ook overwegen in die richting te investeren?

Wat heeft de komende week in petto?

De resultatendans werd vorige week ingezet door de Amerikaanse grootbanken en wordt deze week vervolgd door de rest van de S&P500. We starten voorzichtig met onder meer Netflix dat vanavond na het luiden van de bel opnieuw moet bewijzen dat de rugwind van de pandemie niet gaan liggen is, terwijl bij Tesla morgen duidelijk moet worden hoe de sterke verkoopcijfers lager in de resultatenrekening doorsijpelen. Woensdag krijgen we met Heineken en ASML trouwens ook een stand van zaken over de prestatie in twee wel zeer uiteenlopende sectoren.

Tegen de achtergrond van zoveel cijfergeweld, komt de macro-kalender deze week wat in de verdrukking. Toch valt ook hier best wel wat interessants te rapen. Onder meer de speeches van Fed- en ECB-directeuren kregen de voorbije weken ongewoon veel aandacht. En dat zal deze week niet anders zijn. Net als het Beige Book, de handleiding voor de Amerikaanse Federal Reserve bij zijn rentebeslissingen, dat deze week wordt gepubliceerd.

Dinsdag 19 april

- Bedrijfsresultaten

- Citizens Financials - Fifth Third - Halliburton - Hasbro - IMB - Johnson & Johnson - Netflix - Omnicom - Prologis - Signature Bank - Travelers Cos - Truist Financial - Hunter Douglas - Hydratec - Spadel

- Beleggersevents

- Aedifica – Buitengewone Algemene Vergadering

- HP – Algemene Vergadering

- Netflix

- Public Service Enterprise – Algemene Vergadering

- US Bancorp – Algemene Vergadering

- Anglo American – Algemene Vergadering

- Whirlpool – Algemene Vergadering

- Ex-dividend

- Siegfried Holding

- Prysmian

- Ferrari

- Swiss Re

- Koninklijke KPN

- Banco BPM

- Beiersdorf

- Airbus

- Lowe's Cos

- Stellantis

- CNH Industrial

- Adecco Group

- Koninklijke Ahold Delhaize

- Geberit

- UniCredit

- SES

- Davide Campari-Milano

- West Pharmaceutical Services

- Macro-economie

- VS: Aantal nieuw in aanbouw genomen woningen (maart)

- Japan: capaciteitsbenutting van de industrie

- Speeches; Fed-directeur Evans voor de Club van New York

Woensdag 20 april

- Bedrijfsresultaten

- Abbott - Anthem - ASML - Baker Hughes - Comerica- Crown Castle - CSX - Dover - Equifax - Globe Life - Kinder Morgan - Nasdaq Inc - Procter & Gamble - Tesla - ASM International - Heineken - Sandvik AB ) Zenitel

- Beleggersevents

- Ageas – Buitengewone Algemene Vergadering

- Orkla – Algemene Vergadering

- Hermes International – Algemene Vergadering

- Tesla

- EOG Resources – Algemene Vergadering

- Huntington Bancshares – Algemene Vergadering

- Celanese – Algemene Vergadering

- Georg Fischer – Algemene Vergadering

- Regions Financial – Algemene Vergadering

- Bunzl – Algemene Vergadering

- Sherwin-Williams – Algemene Vergadering

- ABN AMRO Bank – Algemene Vergadering

- Proximus SADP – Algemene Vergadering

- Eiffage – Algemene Vergadering

- Ex-dividend

- Zoetis

- Colgate-Palmolive

- Macro-economie

- VS: de Fed publiceert het Beige Book

- Canada: consumenteninflatie (maart)

- Japan: handelsbalans, inclusief export- en importdata (maart)

- Europa: nieuwe autoregistraties (maart), industriële productie (februari), handelsbalans (februari)

- Duitsland: producentenprijzen (maart)

Donderdag 21 april

- Bedrijfsresultaten

- American Airline - AT&T - Danaher Corp - Dow Inc - Keycorp - Las Vegas Sands - Pool Corp - SVB Financial - ABB - Akzo Nobel - Bankinter - Beijer - Husqvarna - Investor AB - Kinnevik - Sartorius - Tele2 - Acacia Pharma - RoodMicroTech

- Beleggersevents

- Covivio – Buitengewone en Algemene Vergadering

- LVMH Moet Hennessy Louis Vuitton – Buitengewone en Algemene Vergadering

- Rexel – Buitengewone en Algemene Vergadering

- L'Oreal – Buitengewone en Algemene Vergadering

- Covestro – Buitengewone en Algemene Vergadering

- HCA Healthcare – Algemene Vergadering

- PPG Industries – Algemene Vergadering

- Charles Schwab – Spring Business Update

- SimCorp – Buitengewone Algemene Vergadering

- AES – Algemene Vergadering

- Christian Dior – Buitengewone en Algemene Vergadering

- Humana – Algemene Vergadering

- Sweco – Algemene Vergadering

- Gecina – Buitengewone en Algemene Vergadering

- CRH – Investeerdersdag

- Engie – Algemene Vergadering

- Citrix Systems – Buitengewone Algemene Vergadering

- Moncler – Algemene Vergadering

- Wolters Kluwer – Algemene Vergadering

- Jeronimo Martins SGPS – Algemene Vergadering

- RELX – Algemene Vergadering

- Heineken – Algemene Vergadering

- Metso Outotec – Buitengewone en Algemene Vergadering

- Flughafen Zurich – Algemene Vergadering

- NatWest Group – Shareholder event

- Industrivarden – Algemene Vergadering

- Merlin Properties Socimi – Capital Markets Day

- Heineken Holding – Algemene Vergadering

- Segro – Algemene Vergadering

- Allfunds Group – Algemene Vergadering

- Ex-dividend

- Legal & General Group

- Spirax-Sarco Engineering

- CVS Health

- Weir Group

- PerkinElmer

- Glencore

- Antofagasta

- Pentair

- BAE Systems

- Procter & Gamble

- Orkla

- Rentokil Initial

- Macro-economie

- VS: Phildelphia Fed business outlook (april), aantal nieuwe werkloosheidsaanvragen

- Europa: consumentenvertrouwen (april), consumenteninflatie (maart)

- Frankrijk: zakelijk en investeerdersvertrouwen (april)

- België: consumentenvertrouwen

- Speeches: Fed-topman Powell en ECB-topvrouw Lagarde nemen deel aan het panelgesprek van het IMF over de wereldeconomie

Vrijdag 22 april

- Bedrijfsresultaten

- american Express - Kimberley Clarck Seagate Technologies - Verizon- Elisa - Orpea - SAP - Schindler - Vitrolife - Volvo - WDP - Flow Traders - Hybrid Software - Orange Belgium

- Beleggersevents

- Amplifon – Algemene Vergadering

- Reply – Algemene Vergadering

- SVB Financial Group – Algemene Vergadering

- CenterPoint Energy – Algemene Vergadering

- Stanley Black & Decker – Algemene Vergadering

- CNP Assurances – Algemene Vergadering

- L3Harris Technologies – Algemene Vergadering

- Merck – Algemene Vergadering

- Swiss Life Holding – Algemene Vergadering

- Akzo Nobel – Algemene Vergadering

- Merck & Co – Algemene Vergadering

- American Express – Algemene Vergadering

- Ex-dividend

- ONEOK

- ABN AMRO Bank

- Sweco

- Metso Outotec

- Covestro

- Georg Fischer

- Industrivarden

- Caterpillar

- Macro-economie

- VS, EU, Duitsland, VK, Frankrijk, Japan: S&P Global sentimentsindicator voor de verwerkende nijverheid en de dienstensector (april)

- Japan: consumenteninflatie (maart)

- VK: kleinhandelsverkopen

- Speech: ECB-topvrouw Lagarde

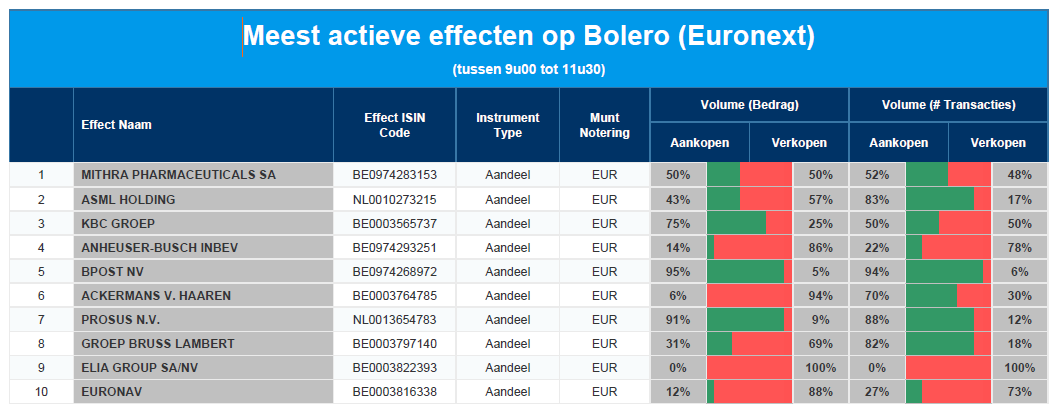

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Mithra - ASML - KBC - AB InBev - bpost - Ackermans & van Haaren - Prosus - GBL - Elia - Euronav

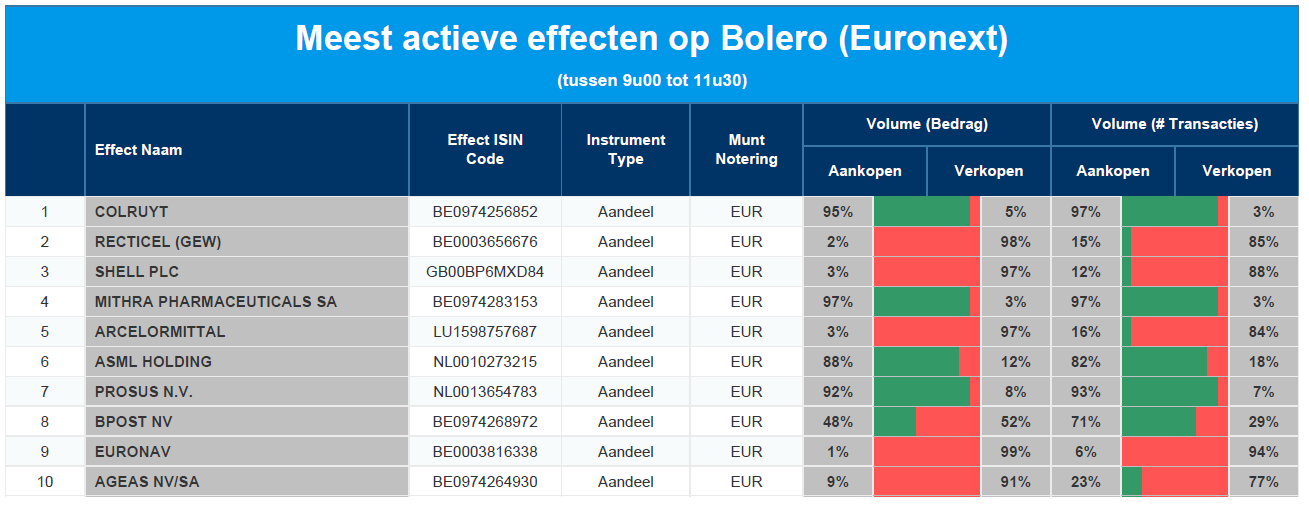

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Colruyt - Recticel - Shell - Mithra - Arcelor Mittal - ASML Holding - Prosus- bpost - Euronav - Ageas

GBL trekt gezondheidskaart met overname Affidea

De Belgische holding GBL verwierf een meerderheidsbelang in de Nederlandse zorggroep Affidea door een investering van 1 miljard euro aan eigen vermogen. Het bedrijf wordt gekocht van de Zwitserse miljardair Ernesto Bertarelli, weet KBC Securities-analist Sharad Kumar.

De particuliere investeringsmaatschappij van de familie Bertarelli, B-Flexion (voorheen Waypoint Capital), streeft al sinds november 2021 naar een verkoop of beursgang van Affidea. De meerderheidsaandeelhouder van Affidea, "B-Flexion", zal volledig uit zijn belang stappen en het management van Affidea zal naast GBL investeren.

Over Affidea

- Affidea levert diensten op het gebied van diagnostische beeldvorming, ambulante kankerzorg, chemotherapie en bestralingsoncologie.

- De transactie waardeert Affidea op ongeveer 1,6 miljard euro.

- De onderneming begon haar activiteiten drie decennia geleden en beheert momenteel ongeveer 319 centra in 15 landen in Europa.

- Het bedrijf is zowel organisch gegroeid als via fusies en overnames. Het bedrijf bedient nu ongeveer 10 miljoen patiënten per jaar.

- De CEO van Affidea (Giuseppe Recchi) gaf eerder aan dat de omzet in boekjaar ‘21 ongeveer 650,0 miljoen euro zou bedragen (een stijging van 50% ten opzichte van vorig jaar in vergelijking met boekjaar ‘20).

- Affidea wil haar activiteiten uitbreiden met 308 extra klinieken in 15 markten om schaalvoordelen te behalen. Om de expansie te helpen financieren, heeft het bedrijf een nieuwe kredietlijn van 150 miljoen euro afgesloten.

De GBL-portefeuille

De investeringen van GBL worden in drie pijlers ondergebracht. De grootste is die van de beursgenoteerde bedrijven die voor zo’n 80% van de totale waarde van de portefeuille tekent. Daarin vinden we onder meer adidas, Pernod Ricard en Umicore terug. Daarnaast investeert de groep ook in niet-beursgenoteerde bedrijven, waaronder de premium fietsenbouwer Canyon en pretparkeneigenaar Parques Reunidos. Het saldo van de investeringen is ondergebracht onder de noemer alternatieve investeringen (Sienna Investment Managers).

GBL streeft er op lange termijn naar om ongeveer 40% van haar portefeuille uit private en alternatieve activa te laten bestaan. Eind 2021 vertegenwoordigden die 25% van de portefeuille. De overname van Affidea maakt bijgevolg deel uit van die ambitie.

De mening van KBC Securities

Analist Sharad Kumar is niet verrast door GBL's overname om de gezondheidssector te betreden, aangezien ze al een tijdje op zoek zijn naar een instap, maar hebben gewacht om dat tegen redelijke waarderingen te doen. GBL rapporteerde eind boekjaar ‘21 een bruto kaspositie van ongeveer 2,3 miljard euro en heeft voldoende kredietlijnen uitstaan, zodat de overname volgens onze analist vlot zal verlopen.

Ondanks talrijke inspanningen, waaronder een vereenvoudiging van de aandeelhoudersstructuur, een versnelling van het inkoopprogramma en een sterkere focus op private equity en alternatieve investeringen, wordt GBL nog steeds verhandeld tegen een korting (ten opzichte van de waardering van analist Sharad Kumar) van ongeveer 30%, terwijl dit vóór Covid 25% was. Een kleinere korting van zo’n 20% zou nochtans meer gerechtvaardigd zijn.

Na actualisering van het model voor de inkoop van eigen aandelen van GBL en de Affidea-transactie bekomen ze een waardering van 136,2 euro. Na een holdingkorting van 20%, herhaalt analist Sharad Kumar het “Kopen”-advies met koersdoel van 110 euro.

3 favoriete aandelen van Wim Lewi

Dit weekend gaf hoofdanalist van KBC Securities, Wim Lewi, zijn drie favoriete aandelen in de krant De Standaard. De drie aandelen die hij koos, zitten ook in de huidige top pick lijst van KBC Securities.

- Care Property Invest - 25,10 euro

Vastgoed in de gezondheidszorg is niet alleen een goede bescherming tegen inflatie, maar in elk scenario essentieel voor de samenleving. Demografische ontwikkelingen stuwen de vraag. De betaalbaarheid van de ouderenzorg staat onder druk bij de zorgaanbieders, maar er is geen reden om te vrezen voor wanbetaling of lagere bezettingsgraad. De huurlast bedraagt doorgaans 25% van de kosten. Pensioenen zijn geïndexeerd en vastgoed is aanzienlijk opgewaardeerd. De huidige koers weerspiegelt een duidelijke korting ten opzichte van collega Aedifica. Er is geen impact van de in diskrediet geraakte zorgaanbieder Orpea. Koersdoel: 38 euro.

- Bpost - 5,77 euro

Bpost rapporteerde sterke resultaten met een opvallend goede prestatie van Radial, de probleemaankoop in de VS. Bovendien beantwoordden de vooruitzichten ook aan de verwachtingen. De pakketvolumes zullen in 2022 stabiliseren, na een periode van sterke groei. Dit komt door de extreme stijging in 2021 en de impact van Amazon, dat zijn additionele volumes zal verdelen via zijn eigen netwerk. Hoewel dit een risico inhoudt voor Bpost, vinden de analisten van KBC Securities dat Bpost te conservatief wordt gewaardeerd met een korting van 50% ten opzichte van vergelijkbare bedrijven. Het betaalt bovendien een aantrekkelijk dividendrendement van 8%. Koersdoel: 11,00 euro

- AB InBev - 53,81 euro

De inflatie vormt een tegenwind op korte termijn, maar AB InBev heeft al bewezen dat het zijn prijzen kan verhogen om dit te compenseren. De opbrengst per hectoliter versnelde al met 8,1% in 2021 en de vooruitzichten voor 2022 wijzen op een winstgroei met 4 tot 8%. AB InBev bekleedt een leidende positie door een combinatie van premium merken met een hogere brutowinst dan reguliere bieren en een aanzienlijk marktaandeel in opkomende markten. De schuldgraad is in 2021 verder gedaald tot een beheersbaar niveau. Het aandeel handelt goedkoop tegenover zijn historische waardering en tegenover de drankensector. Koersdoel: 80,00 euro.

Europees aandelennieuws

Modulaire kernreactor van Rolls-Royce krijgt waarschijnlijk wettelijke goedkeuring tegen 2024

- Een ontwerp van Rolls-Royce voor een kleine modulaire kernreactor (SMR) zal waarschijnlijk tegen medio 2024 de wettelijke goedkeuring van het VK krijgen. Tegen 2029 zou SMR-stroom voor het net moeten kunnen produceren. Beleidsmakers hopen dat SMR's zullen helpen om minder afhankelijk te worden van fossiele brandstoffen en om de CO2-uitstoot te verlagen. Elke SMR-eenheid van 470 megawatt kost 1,8 miljard pond en zou worden gebouwd op een terrein van ongeveer 10 voetbalvelden.

Muziekstreamingplatform Deezer kondigt plannen aan voor beursnotering in Parijs

- Het Franse muziekstreamingplatform Deezer kondigde plannen aan voor een beursnotering in Parijs. De deal waardeert het bedrijf op iets meer dan 1 miljard euro en de notering zal gebeuren via een SPAC. Deezers veel grotere rivaal en belangrijkste concurrent Spotify, dat in 2018 zijn beursgang uitvoerde, heeft vandaag een marktkapitalisatie van ongeveer 26 miljard dollar.

Fabrieken in Changchun van Volkswagen Group China hervatten geleidelijk productie

- De fabrieken van Volkswagen Group China in Changchun hervatten geleidelijk de productie nu de stad de COVID-19-restricties versoepelt. Het bedrijf bestudeert nog steeds de haalbaarheid van het hervatten van de productie in zijn fabriek in Shanghai, die het beheert via een joint venture met SAIC Motor. SAIC Motor zei op zondag dat het stresstests uitvoerde in plaats van het werk te hervatten in zijn fabrieken in de afgesloten Chinese financiële hub.

National Grid bant tegen 2050 fossiele brandstoffen voor verwarmingssystemen

- Nutsgigant National Grid is van plan om tegen 2050 geen fossiele brandstoffen meer te gebruiken voor zijn verwarmingssystemen in de staten New York en Massachusetts. Dat gaat het hoofdzakelijk doen door het gebruik van elektrische warmtepompen uit te breiden en meer hernieuwbaar aardgas aan te kopen.

Spectris verkoopt gespecialiseerde sensormaker Omega Engineering voor 525 miljoen dollar

- Het Britse elektrotechnische bedrijf Spectris gaat de gespecialiseerde sensormaker Omega Engineering voor 525 miljoen dollar verkopen aan de private-equityspeler Arcline Investment Management. Spectris kondigde ook een aandeleninkoop van 300 miljoen pond aan.

Beursnieuws België en Nederland

Nieuwe aandelen Avantium kosten 4 euro

- De prijs van de nieuwe aandelen van Avantium bij de geplande kapitaalverhoging van 45 miljoen euro is vastgesteld op 4 euro per aandeel. Op basis van deze biedprijs zal Avantium 11,25 miljoen nieuwe aandelen uitgeven, of ca. 36% van het geplaatste kapitaal. Avantium merkte ook op dat ter compensatie van het verwateringseffect van de kapitaalverhoging, het aantal warrants uitgegeven aan haar 90 miljoen euro kredietverstrekkend consortium zal verhogen van 2,84 tot 3,86 miljoen. Avantium gaat er momenteel van uit dat de huidige kasmiddelen en de volledige netto-opbrengst van het aanbod de onderneming in staat moeten stellen haar werkkapitaal voor de komende 3 jaar te financieren. KBC Securities blijft zich niettemin zorgen maken over de financiering op lange termijn en de lange weg naar winst. “Afbouwen”-advies wordt bevestigd, met koersdoel van 4 euro.

Beknopte update van Econocom bevestigt

- Econocom publiceerde eind vorig week een beknopte tradingupdate over het eerste kwartaal van 2022. De totale omzet bedroeg 543,9 miljoen euro voor het kwartaal, met sterke Products & Solutions en aanhoudende groei van TMF, gedeeltelijk gecompenseerd door zwakkere Services. In lijn met vorig kwartaal blijft de orderportefeuille hoog, 122 miljoen euro boven de orderportefeuille van vorig jaar in het eerste kwartaal. Het management benadrukt dat het een aantal potentiële acquisities aan het onderzoeken is, waarover in de komende maanden meer details bekend zullen worden gemaakt. Net als vorig jaar zullen ook enkele niet-strategische activiteiten worden afgestoten. Globaal mikt Econocom dit jaar op een groei met 4 à 5%, zowel organisch als organisch. Alles bij elkaar weinig nieuwe inzichten volgens KBC Securities dat het “Houden”-advies en koersdoel van 3,8 euro herhaalt.

Mithra heeft extra 25 miljoen euro op zak

- Mithra kondigde de verlenging aan van haar bestaande kapitaalovereenkomst met LDA Capital voor nog eens twee jaar en een extra toezegging van 25 miljoen euro. De oorspronkelijke overeenkomst, die in april 2020 werd gesloten, gaf Mithra toegang tot geldopnames tot 50 miljoen euro in de volgende drie jaar door de uitoefening van putopties. Tot dusver heeft Mithra sinds de aanvang van de overeenkomst 17 miljoen euro opgenomen en met de nieuwe verlenging kan het in totaal nog eens tot 58 miljoen euro opnemen tot april 2025. Naast de eerdere overeenkomst met Goldman Sachs is de onderneming volgens KBC Securities van plan haar kasbehoeften te financieren tot aan een Donesta-overeenkomst. Er wordt wel gewezen op het potentieel verwaterende effect. “Kopen”-advies en koersdoel van 33 euro bevestigd.

GBL neemt Affidea over in deal van 1 miljard euro

- GBL neemt Affidea over voor 1 miljard euro en doet daarmee naar eigen zeggen de eerste grote investering in een niet-genoteerd bedrijf in de gezondheidssector. De overname ligt in lijn met de ambitie van GBL om het aandeel van de niet-genoteerde activa in haar portefeuille te verhogen. De groep streeft er op lange termijn naar ongeveer 40% van haar portefeuille uit private en alternatieve activa te laten bestaan. Eind 2021 vertegenwoordigden zij 25% van de portefeuille. Affidea is luidens het persbericht de grootste Europese speler op het gebied van diagnostische beeldvorming, met 320 centra in 15 landen.