ma. 28 mrt 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 29 maart

- Bedrijfsresultaten

- Lulumon

- McCormick

- Micron Tech

- PVH Corp

- Aroundtown

- Bellway

- Porsche

- WM Morrison

- Acacia Pharma

- Beleggersevents

- Randstad (Algemene Vergadering)

- Fabege (Algemene Vergadering)

- Telefonaktiebolaget LM Ericsson (Algemene Vergadering)

- Genmab (Algemene Vergadering)

- SGS (Algemene Vergadering)

- Adecco Group (Capital Markets Day)

- Legrand (Capital Markets Day)

- Sartorius Stedim Biotech(Algemene Vergadering)

- UPM-Kymmene (Algemene Vergadering)

- Skanska (Algemene Vergadering)

- Ex-dividend

- Fifth Third Bancorp

- Fortum

- Macro-economie

- VS: consumentenvertrouwen (maart), evolutie van de huizenprijzen (januari)

- Japan: werkloosheidsgraad (februari)

- VK: evolutie van de geldhoeveelheid (februari)

- Duitsland: evolutie van de importprijzen (februari), consumentenvertrouwen (maart)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Acacia Pharma verdwijnt in mineur van Euronext Brussel

- Meest verhandelde aandelen bij Bolero

- Wat heeft de komende week in petto?

- Lawine van goed nieuws bij UCB

- ASMI verviervoudigt de productiecapaciteit in Singapore

- Bedrijfsnieuws uit Amerika

ASMI verviervoudigt de productiecapaciteit in Singapore

ASM International (ASMI) onthulde haar productiefaciliteit en operationele hub in Singapore. Ook stak het de eerste spade in de grond voor een tweede productievloer op de locatie. Met de toevoeging van een tweede productievloer, die begin 2023 klaar zal zijn voor productie, zal ASMI's capaciteit in Singapore verviervoudigen en de wereldwijde capaciteit meer dan verdrievoudigen. Daardoor worden de lange termijn doelstellingen haalbaar, al gaan die hand in hand met een pak extra investeringen. Geen impact op “Houden”-advies en 350 euro koersdoel, oordeelt KBC Securities-analist Ruben Devos.

Wat is ASM International?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASM's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM Pacific Technology, 's werelds nummer één op het gebied van back-end apparatuur.

Meer uitbreidingen in ‘t verschiet

De aangekondigde uitbreiding zal het bedrijf de flexibiliteit bieden om de omzet te laten groeien tot het eerder gestelde doel van 2,8 à 3,4 miljard euro in 2025, met een samengesteld jaarlijks groeipercentage (CAGR) met 16 à 21% over een periode van vijf jaar. Voor de groei na 2025 zal extra capaciteit nodig zijn. De investeringen zullen hoogstwaarschijnlijk eerder worden gedaan vanwege de doorlooptijd. Analist Ruben Devos verwacht dat de kapitaalsinvesteringen (inclusief ontwikkelingsuitgaven) zullen toenemen van ongeveer 148 miljoen euro in 2021 tot ongeveer 250 miljoen euro in 2025. De capaciteitsuitbreiding in Singapore zal ASMI niettemin en vooral helpen om de marges te verbeteren tot haar langetermijndoel van 46 à 50%.

Activiteiten in Singapore

ASMI's activiteiten in Singapore zijn van cruciaal belang geweest voor haar expansie. In de afgelopen vijf jaar is het lokale personeelsbestand 2,5 keer gegroeid tot ongeveer 850 mensen tegen het einde van 2021. Naast de productie omvatten de activiteiten in Singapore nu ook andere functies, zoals supply chain management, global IT en Global People. Naast Singapore heeft ASMI productiefaciliteiten in Dongtan (Zuid-Korea) en in Almere (Nederland).

In Singapore assembleert en test het bedrijf zijn geavanceerde depositiegereedschappen, zoals ALD en Epi. Het ontwerp van de nieuwe faciliteit maakt een efficiëntere productiestroom en een hogere mate van flexibiliteit mogelijk, wat met name van pas is gekomen bij het aanpakken van de recente uitdagingen op het gebied van de toeleveringsketen.

De ASMI-vestiging in Singapore werd ontworpen met duurzaamheid in het achterhoofd en ontving het Green Mark Gold Plus-certificaat. Deze prestatie werd mogelijk gemaakt door factoren zoals slimme gebouwmonitoring en energie-efficiëntie, verbeterde geïsoleerde gebouwschil en gevelprestaties, in het ontwerp opgenomen groenvoorzieningen, waterefficiënte armaturen en systemen, en duurzame bouwmaterialen.

KBC Securities over ASMI

Analist Ruben Devos verwacht dat ASMI in de periode 2020-2025 een Compound Annual Growth Rate (ratio die aangeeft hoeveel return een investering gemiddeld haalt tussen een bepaalde periode) van 18% zal halen, dankzij een sterkere toepassing van ALD en epitaxy door klanten uit de logica- en gieterijsector. Die zullen veel geld uitgeven aan sub 10-nm-nodes en zullen steeds meer behoefte hebben aan de afzettingsgereedschappen van het bedrijf. Maar ook geheugenklanten omarmen ALD om de elektrische prestaties in DRAM en 3D-NAND te verbeteren.

Het koersdoel van 350 euro waardeert ASMI op 25x EV/EBIT in 2022, dat is een premie van 50% ten opzichte van sectorgenoten. Analist Ruben Devos meent dat deze premie gerechtvaardigd is gezien ASMI's leidende positie in de veelbelovende single-wafer ALD-markt, het vooruitzicht van marktaandeelwinst in epitaxy, verbeterde zichtbaarheid en zijn optimale positie om in te spelen op belangrijke routekaarttrends (FinFET naar GAA-transistors, verdere schaalvergroting en 3D-overgangen).

Lawine van goed nieuws bij UCB

UCB meldde een lawine aan goed nieuws over Bimzelx en Fintepla. De Amerikaanse Food and Drug Administration (FDA) keurde Fintepla (fenfluramine) goed voor de behandeling van aanvallen die gepaard gaan met het Lennox-Gastaut-syndroom (LGS). Bovendien werden er dit weekend niet minder dan elf abstracts gepubliceerd die de langetermijnprestaties aantonen van haar IL17 A/F-remmer Bimzelx voor de behandeling van matige tot ernstige plaque psoriasis. Dat is allemaal positief volgens KBC Securities-analist Jeroen Van den Bossche, die het “Kopen”- advies en 125 euro koersdoel daarom maar wat graag in de verf zet.

Fintepla For The Win

De goedkeuring van Fintepla (fenfluramine) door de FDA bij patiënten vanaf twee jaar is ondersteund door veiligheids- en doeltreffendheidsgegevens van een wereldwijde, gerandomiseerde, placebogecontroleerde klinische studie van fase 3 bij 263 patiënten met LGS, die een leeftijd hadden tussen 2 en 35 jaar. Fenfluramine vermindert, in een dosis van 0,7/mg/kg/dag, de frequentie van druppelaanvallen aanzienlijk in vergelijking met een placebo (p=0,0037).

De lancering van een nieuw geneesmiddel is een complexe onderneming, waar op vele fronten tegelijk moet worden gevochten. In een zeer competitieve omgeving zoals psoriasis is het daarenboven nog eens extra moeilijk om artsen en betalers te overtuigen om een nieuw middel te aanvaarden. De klinische gegevens zijn uiteindelijk het krachtigste instrument voor de verkoop. UCB lijkt een prachtige klinische symfonie te voeren rond zijn toekomstige gouden gans Bimzelx, waarbij wordt gekeken naar de langetermijnprestaties van het geneesmiddel en hoe het presteert in vergelijking met de concurrenten.

Dat laatste zal van cruciaal belang zijn, aangezien de concurrenten niet bepaald onbelangrijke spelers zijn in de farmaceutische wereld en onder meer Abbvie (Humira), J&J (Stelara) en Novartis (Cosentyx) omvatten. Deze laatste is sinds 2015 de nummer 1 voorgeschreven IL-17A-remmer voor alle indicaties bij volwassenen en bijna 200.000 patiënten krijgen het geneesmiddel voorgeschreven in de VS.

De BE RADIANT-studie toonde reeds aan dat Bimzelx sneller werkt dan Cosentyx (71% vs. 47,3% van de patiënten bereikte PASI75 na vier weken). Uit deze gegevens blijkt dat het overschakelen van patiënten die niet reageren op Cosentyx naar Bimzelx leidt tot betere klinische resultaten (in bijna 80% van de gevallen). Als de patiënten wel reageren op Cosentyx heeft het overschakelen op Bimzelx geen effect op de klinische resultaten.

Bovendien blijkt uit andere gegevens dat Bimzelx snel werkt, maar ook gedurende langere perioden (in deze studies tot 2 jaar) goede klinische resultaten blijft opleveren voor patiënten. De algemene conclusie lijkt daarom te zijn dat artsen die patiënten met psoriasis Bimzelx geven, het geneesmiddel niet zullen hoeven te vervangen en dat Bimzelx een zeer goed alternatief zal zijn voor patiënten die niet reageren op Cosentyx.

Bimzelx blijkt nog nuttiger dan gedacht

Er werden dit weekend ook niet minder dan elf abstracts gepubliceerd op de jaarvergadering van de American Academy of Dermatology (AAD) van 2022. Die tonen de langetermijnprestaties aan van haar IL17 A/F-remmer bimekuzimab (onder de commerciële naam Bimzelx) bij de behandeling van volwassenen met matige tot ernstige plaque psoriasis.

De gegevens toonden aan dat meer dan 80% van de patiënten die volledige huidklaring (PASI100) bereikten op week 16 en deelnamen aan de openlabel extension (OLE)-studies, deze respons behielden gedurende de opvolgperiode in de twee daaropvolgende jaren. Er werden daarenboven geen nieuwe veiligheidssignalen geïdentificeerd. Bovendien bleven de klinische responsen (PASI100 en absolute PASI, PASI die werden bereikt op week 48 behouden tot week 96 met voortdurende behandeling met bimekizumab en verbeterden ze voor patiënten die van secukinumab (Cosentyx) overstapten op bimekizumab bij deelname in de proef.

KBC Securities over UCB

Het was duidelijk een sterk weekend voor UCB, dankzij positief nieuws over Bimzelx en de FDA-goedkeuring voor Fintepla, zegt analist Jeroen Van den Bossche. Het latere nieuws toont aan dat de overname van Zogenix op het juiste moment kwam en een zeer sterke strategische zet was van UCB.

De FDA heeft Fintepla nu goedgekeurd voor twee indicaties, zowel voor het syndroom van Dravet als voor LGS. Hoewel voor Dravet de vergelijking met concurrent Epidiolex (cannabidiol) meer uitgesproken was, hebben patiënten met epileptische aandoeningen, vooral bij LGS, niet veel opties en moeten artsen op zoek naar een therapieregime dat werkt. Analist Jeroen Van den Bossche merkt op dat dankzij de opzet van de klinische studie die Zogenix heeft uitgevoerd, dit heeft geresulteerd in pediatrische exclusiviteit voor Fintepla in LGS. Dit is een zeer ernstige en zeldzame vorm van epilepsie, die naar schatting 30.000 tot 50.000 patiënten treft in de VS. KBCS had al een 90% kans ingerekend voor goedkeuring in het waarderingsmodel.

Wat Bimzelx betreft, is het duidelijk dat UCB een zeer sterke klinische dataset over het product samenstelt. UCB positioneert het als beste in zijn klasse (vooral door de snelle werking), maar kijkt nu ook naar het langetermijnperspectief (+2 jaar). Wat de vergelijkende studie versus het IL17A-medicijn Cosentyx van Novartis betreft, lijkt het erop dat het overschakelen van niet-responderende patiënten van Cosentyx naar Bimzelx tot betere klinische resultaten leidt (in bijna 80% van de gevallen) en als ze op Cosentyx reageren, heeft het overschakelen op Bimzelx doorgaans geen invloed op de klinische resultaten. Als dusdanig is UCB zeer goed gepositioneerd om de “dynamische” markt van psoriatica aan te pakken. Analist Jeroen Van den Bossche blijft optimistisch over UCB en herhaalt daarom met plezier het koersdoel van 125 euro en het “Kopen”-advies.

Wat heeft de komende week in petto?

- Deze week staat er héél wat hele belangrijke data op de macro-economische kalender. Zo krijgen we niet enkel een update van de inflatiebarometer, maar worden er vooral data bekendgemaakt over de Amerikaanse arbeidsmarkt. Na het officieuze ADP-rapport op woensdag, krijgen we vrijdag de officieuze data. Ergens daar tussenin staan een pak belangrijke PMI- en ISM-sentimentsindicatoren op het menu, die een inzicht zullen geven in de evolutie van het sentiment bij de aankoopdirecteuren wereldwijd, zowel op het vlak van de dienstensector als van de verwerkende nijverheid.

- Qua bedrijfsresultaten is het vet van de soep, tenminste voor die cijfers die tot december 2021 reiken. Dat wil zeggen dat we een kortstondige luwte meemaken, alvorens de eerste indicaties voor het tweede kwartaal alweer voor de deur staan. Wel in de gaten te houden zijn cijfers van Micron Technology, Porsche, Lululemon, HAL, Fluxys Belgium, InPost, H&M, Floridienne, etc ..

Maandag 28 maart

- Bedrijfsresultaten

- Tsingtao Brewery

- Probiodrug

- Beleggersevents

- Elektrobras (Algemene Vergadering)

- Fortum (Algemene Vergadering)

- Belimo Holding (Algemene Vergadering)

- BASF (Investeerdersdag)

- BAWAG Group (Algemene Vergadering)

- Svenska Handelsbanken (Algemene Vergadering)

- Ex-dividend

- ABB

- Givaudan

- Sartorius

- Swiss Prime Site

- Sartorius Stedim Biotech

- Zimmer Biomet Holdings

- Bankinter

- Macro-economie

- VS: handelsbalans (februari), groot- en kleinhandelsvoorraden (februari)

- Speeches: Bank of England gouverneur Andrew Bailey, VK minister van financiën Rishi Sunak, ECB directeur Rehn

Dinsdag 29 maart

- Bedrijfsresultaten

- Lulumon

- McCormick

- Micron Tech

- PVH Corp

- Aroundtown

- Bellway

- Porsche

- WM Morrison

- Acacia Pharma

- Beleggersevents

- Randstad (Algemene Vergadering)

- Fabege (Algemene Vergadering)

- Telefonaktiebolaget LM Ericsson (Algemene Vergadering)

- Genmab (Algemene Vergadering)

- SGS (Algemene Vergadering)

- Adecco Group (Capital Markets Day)

- Legrand (Capital Markets Day)

- Sartorius Stedim Biotech(Algemene Vergadering)

- UPM-Kymmene (Algemene Vergadering)

- Skanska (Algemene Vergadering)

- Ex-dividend

- Fifth Third Bancorp

- Fortum

- Macro-economie

- VS: consumentenvertrouwen (maart), evolutie van de huizenprijzen (januari)

- Japan: werkloosheidsgraad (februari)

- VK: evolutie van de geldhoeveelheid (februari)

- Duitsland: evolutie van de importprijzen (februari), consumentenvertrouwen (maart)

Woensdag 30 maart

- Bedrijfsresultaten

- Paychex

- Nationale Bank van België

- Fluxys

- Hal Trust

- Hybrid Software

- Porceleyne Fles

- Beleggersevents

- Neste (Algemene Vergadering)

- Unibail-Rodamco-Westfield (Investeerdersdag)

- Enagas (Algemene Vergadering)

- Electrolux (Algemene Vergadering)

- McCormick & Co (Algemene Vergadering)

- Electrocomponents (Investeerdersdag)

- Holmen (Algemene Vergadering)

- Carl Zeiss Meditec (Algemene Vergadering)

- Nasdaq (Algemene Vergadering)

- Swisscom (Algemene Vergadering)

- Ex-dividend

- Equity Residential, Boston Properties, Samhallsbyggnadsbolaget i Nord, UPM-Kymmene, Telefonaktiebolaget LM Ericsson, Illinois Tool Works, Mondelez International, Monolithic Power Systems, Fabege, Skanska, Belimo Holding, Alexandria Real Estate Equities, Stryker, Banco de Sabadell, Essex Property Trust, Edison International, FMC, Host Hotels & Resorts, Humana, Nucor, ConocoPhillips, AvalonBay Communities, Deere & Co, Franklin Resources, Willis Towers Watson, US Bancorp

- Macro-economie

- VS: ADP werkgelegenheidsrapport (maart)

- Japan: kleinhandelsverkopen

- EU: Economisch vertrouwen (incl. dienstensector en verw. Nijverheid, maart), consumentenvertrouwen (maart)

- Duitsland: inflatie (maart)

Donderdag 31 maart

- Walgreens Boots, Deutsche Wohnen, Hennes & Mauritz, Inpost, S4 Capital, Bever Holding, DGB Group, Ease2Pay, Floridienne, IEX Group, Kardan, Lavide Holding, Miko, MKB Nedsense, Vranken Pommery

- Beleggersevents

- Quest For Growth Privak (Algemene Vergadering)

- Aena SME (Buitengewone Algemene Vergadering)

- PSP Swiss Property (Algemene Vergadering)

- Raiffeisen Bank International

- Enagas (Algemene Vergadering)

- Castellum (Algemene Vergadering)

- Tryg (Algemene Vergadering)

- Adyen (Capital Markets Day)

- Avanza Bank Holding (Algemene Vergadering)

- Svenska Cellulosa (Algemene Vergadering)

- EDP Renovaveis (Algemene Vergadering)

- Econocom Group (Buitengewone Algemene Vergadering)

- Lundin Energy (Algemene Vergadering)

- Banco Santander (Algemene Vergadering)

- Ex-dividend

- Ventas, Carl Zeiss Meditec, Republic Services, Cardinal Health, Neste, Holmen, Electrolux, SGS, Swedbank, Air Products and Chemicals

- Macro-economie

- VS: inflatie (PCE deflator, februari), evolutie van de persoonlijke inkomens en uitgaves

- China: PMI-sentimentsindicator (voor dienstensector en verwerkende nijverheid, maart)

- Japan: industriële productie (februari)

- EU, Duitsland: werkloosheidsgraad (februari)

- Frankrijk: inflatie (maart)

- Duitsland: kleinhandelsverkopen (februari)

- België: werkloosheidsgraad (februari)

Vrijdag 01 april

- Bedrijfsresultaten

- Sodexo

- Beleggersevents

- Banco Santander (Buitengewone Algemene Vergadering)

- Aena (Buitengewone Algemene Vergadering)

- Ex-dividend

- Svenska Cellulosa

- Avanza Bank Holding

- Swisscom

- Globe Life

- Raymond James Financial

- Castellum

- Lundin Energy

- Macro-economie

- VS: arbeidsmarktrapport (maart), werkloosheidsgraad (maart), gemiddelde uurlonen (maart), ISM Manufacturing index (maart)

- China: Caixin-sentimentsindicator (verwerkende nijverheid, maart)

- Japan: Tankan sentimentsindicator (maart)

- VK, EU: PMI-sentimentsindicator

- EU: inflatie (maart)

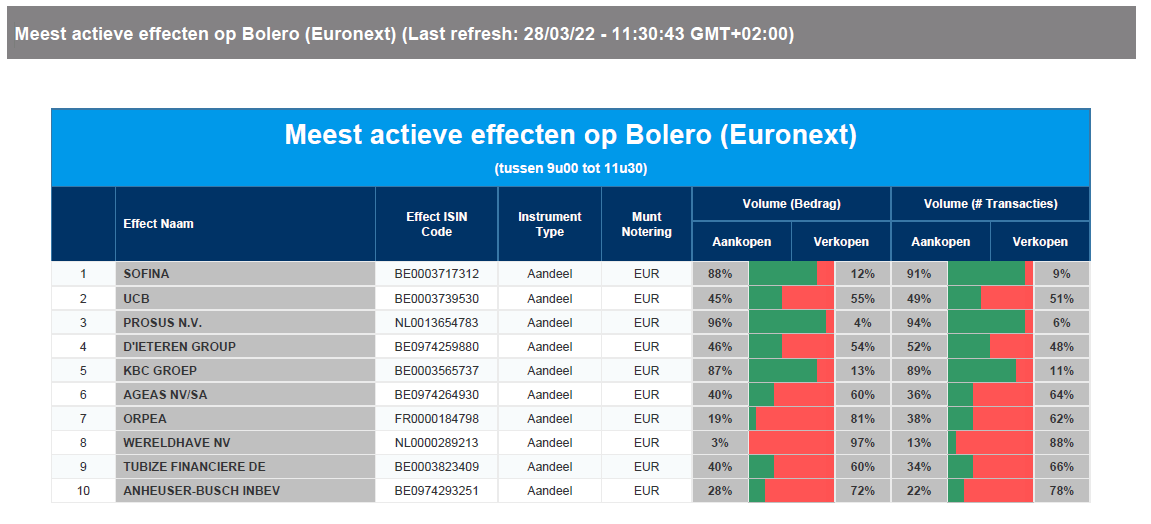

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Sofina - UCB - Prosus - D'Ieteren - KBC - Ageas - Orpea - Wereldhave - Financiière de Tubize - AB InBev

Acacia Pharma verdwijnt in mineur van Euronext Brussel

De handel in Acacia Pharma werd vandaag opgeschort en daar is alle reden toe. De groep kwam pas in 2018 naar de Brusselse beurs, maar lijkt goed op weg om via een uitkoopbod van Eagle Pharmaceuticals weer volledig in private handen over te gaan. De Amerikaanse beursgenoteerde farmagroep waardeert Acacia Pharma op zo’n 94,7 miljoen euro, oftewel zo’n 0,89 euro per aandeel. Het aandeel van Acacia Pharma sloot vrijdag nog af op 1,28 euro per aandeel, meldt financieel econoom Tom Simonts.

Van 3,6 naar 0,89 euro

Het bod bestaat uit een cashcomponent van 0,68 euro per aandeel Acacia, plus 0,0049 aandelen Eagle Pharmaceuticals. Dat is een pak onder de slotkoers van vrijdag, maar niettemin beveelt de Raad van Bestuur de aandeelhouders unaniem aan om in te gaan op het bod. Volgens hen is de voorgestelde transactie de beste optie om de waarde van de aandelen te maximaliseren. Eagle Pharmaceuticals heeft al de goedkeuring van de drie grootste aandeelhouders van Acacia Pharma binnen voor het bod. Dat komt neer op 48,56% van de stemrechten. Acacia lijkt zo een verhaal te worden waarbij het kiezen wordt tussen de cholera en de pest. Het aandeel kwam in maart 2018 immers aan 3,6 euro per aandeel naar de beurs. Maar niet ingaan op het bod riskeert nog veel erger…

Zondebok COVID-19

Ondanks dat Acacia recent heel wat commerciële successen boekte, is COVID-19 de grote schuldige. De financiële situatie van Acacia werd immers negatief beïnvloed door fysieke toegangsbeperkingen en door een uitstel van ingrepen omdat COVID-19 alle aandacht van het medische personeel opeiste.

Dat leidde tot een situatie waarbij er nog minstens 115 miljoen dollar aan cash nodig zal zijn alvorens de resultaten met zwarte inkt zullen kunnen worden geschreven. Dat zou niet voor einde 2025 het geval moeten zijn. Zoveel geduld is er niet, zeker omdat Acacia daardoor heel wat risico’s loopt. Een insolventieprocedure, ingeval er geen vers geld kan worden gevonden, zou het aandeel zelfs waardeloos kunnen maken, waarschuwde de Raad van Bestuur.

Producten

Dat Acacia Pharma in mineur van de beurs lijkt te zullen worden geplukt, is sowieso een stevige opdoffer voor de aandeelhouders. Maar het is vooral een tegenvaller omdat de onderneming niet enkel farmaceutische producten voor hospitaalgebruik ontwikkelt, maar die ook al commercialiseert. Het is dus geen pure biotechspeler met een plan, maar zonder product. En dat product is gericht op een verbetering van de zorg voor patiënten die ernstige medische behandelingen zoals chirurgische ingrepen, invasieve procedures of chemotherapie ondergaan.

Barhemsys is in de VS beschikbaar voor de behandeling en preventie van postoperatieve misselijkheid en braken, terwijl Byfavo in de VS goedgekeurd en verdeeld werd voor gebruik tijdens invasieve medische procedures bij volwassenen die 30 minuten of korter duren, zoals colonoscopie en bronchoscopie. Die producten zullen in de toekomst worden verdeeld door Eagle Pharmaceuticals, die daardoor mogelijk een mooi koopje kan doen op de beurs, ziet financieel econoom Tom Simonts.

Europees aandelennieuws

CVC Capital Partners geïnteresseerd in zakelijke dienstverleningstak van Telecom Italia

- CVC Capital Partners diende een niet-bindende blijk van belangstelling in voor een belang tot 49% in de zakelijke dienstverleningstak van Telecom Italia (TIM). De niet-bindende benadering is gericht op een bedrijfsonderdeel van het Italiaanse telecomconcern dat cloud-, internet of things (IoT)-cybersecurity- en connectiviteitsdiensten omvat die gericht zijn op grote zakelijke klanten. CVC stelt een afsplitsing van het bedrijf voor als onderdeel van een lopende reorganisatie van de groep.

Credit Suisse bezorgd over stemming in Greensill-affaire

- Sommige aandeelhouders van Credit Suisse willen niet dat de bank tijdens de jaarvergadering een stemming houdt over het vrijspreken van de verliezen van topmanagers in de Greensill-affaire. Beleggers hebben ook hun bezorgdheid geuit bij de nieuwe voorzitter Axel Lehmann over het besluit van de bank om geen rapport te publiceren over de tekortkomingen van de kredietverlener rond de ineenstorting van Greensill vorig jaar. Credit Suisse leed een verlies van 1,6 miljard Zwitserse frank als gevolg van de ineenstorting van 10 miljard dollar aan financieringsfondsen voor de toeleveringsketen die gelinkt waren aan Greensill en een klap van 5,5 miljard dollar als gevolg van de implosie van investeringsfonds Archegos.

Monte dei Paschi di Siena komt woensdag bijeen om kapitaalplan goed te keuren

- De raad van bestuur van de Italiaanse staatsbank Monte dei Paschi di Siena komt woensdag bijeen om een kapitaalplan goed te keuren dat door de toezichthouders is geëist. Monte dei Paschi (MPS) zei vorige week in zijn financieel verslag voor 2021 dat de ECB een plan vraagt met een gedetailleerde beschrijving van de kapitaalbehoeften van de bank en de stappen om deze tegen eind maart aan te pakken. MPS heeft gezegd dat het 2,5 miljard euro aan kapitaal zou ophalen nadat een gezondheidscontrole van de sector zijn kwetsbaarheid voor mogelijke schokken aan het licht had gebracht. MPS zal waarschijnlijk vasthouden aan het bedrag van 2,5 miljard euro.

Sainsbury’s stemt over resolutie om echt leefloon te betalen tegen juli 2023

- De aandeelhouders van Sainsbury's zullen op de jaarvergadering stemmen over een resolutie waarin de supermarktgroep wordt opgeroepen zich ertoe te verbinden al haar werknemers tegen juli 2023 het zogenaamde echte leefloon uit te betalen. Het is de eerste resolutie die een beursgenoteerde onderneming oproept om een Living Wage-erkende werkgever te worden. Het echte leefloon wordt vastgesteld door de Living Wage Foundation en onafhankelijk berekend door de Resolution Foundation op basis van hoeveel werknemers en hun gezinnen nodig hebben om van te leven. De tarieven zijn momenteel 11,05 pond per uur in Londen en 9,90 pond per uur in de rest van het Verenigd Koninkrijk.

Maritime and Coastguard Agency legt door P&O geëxploiteerde veerboot aan de ketting

- Het Britse Maritime and Coastguard Agency (MCA) legde vrijdag in Noord-Ierland een door P&O geëxploiteerde veerboot aan de ketting gelegd. Deze was namelijk niet klaar om uit te varen, aldus het agentschap en P&O. De Britse regering gaat juridische stappen ondernemen naar aanleiding van het besluit van P&O Ferries om eerder deze maand 800 personeelsleden met onmiddellijke ingang te ontslaan. De veerboot European Causeway, die vaart tussen Cairnryan in Schotland en Larne in Noord-Ierland, zal worden vastgehouden totdat het bedrijf alle problemen heeft opgelost.

Beursnieuws België en Nederland

KBC Securities trekt advies voor Ekopak op naar ‘Kopen’ na publicatie jaarcijfers

- Ekopak presteerde in lijn van de verwachtingen en dat op het niveau van alle kerncijfers. De “WaaS”-afdeling (Water as a Service) zag de omzet met 159% stijgen, terwijl ook “niet-WaaS”-segmenten het goed deden. Samen ging de omzet in 2021 zo’n 19% hoger, met als uitschieter de marge in het WaaS-segment. Dat klokte opnieuw op 70% af, zodat KBCS met plezier het koersdoel van 19,5 euro per aandeel behoudt. Gezien het opwaarts potentieel wordt het advies opgetrokken van “Opbouwen” naar “Kopen”. Voor 2022 mikt Ekopak op een omzetgroei met meer dan 100% in het “WaaS”-segment en een groei met dubbele cijfers voor het “niet-WaaS”-segment. De overgang naar WaaS zal tijdelijk druk zetten op de resultaten, net zoals dat in de eerste helft van 2021 al was.

UCB meldt lawine van goed nieuws over Bimzelx en Fintepla

- UCB meldde een lawine van goed nieuws over Bimzelx en Fintepla. De FDA keurde Fintepla (fenfluramine) goed voor de behandeling van aanvallen die gepaard gaan met het Lennox-Gastaut-syndroom. Bovendien werden er dit weekend niet minder dan 11 abstracts gepubliceerd die de langetermijnprestaties aantonen van haar IL17 A/F-remmer Bimzelx voor de behandeling van matige tot ernstige plaque psoriasis. Dat is allemaal positieve volgens KBCS, dat het “Kopen”-advies en 125 euro koersdoel daarom maar wat graag in de verf zet.

Aedifica neemt bestaand en operationeel woonzorgcentrum in Duitse Mühlhausen over

- Aedifica neemt een bestaand en operationeel woonzorgcentrum in het Duitse Mühlhausen over voor 7,5 miljoen euro. Dat levert niet enkel 85 bewoners op, maar vooral zo’n 5% initieel brutohuurrendement. Alloheim baat het pand uit en dat is een “gevestigde zorgoperator in Duitsland met een beproefd bedrijfsmodel”.

Acacia Pharma verdwijnt van beurstabellen via uitkoopbod van Eagle Pharmaceuticals

- Acacia Pharma verdwijnt alweer van de beurs, via een uitkoopbod van Eagle Pharmaceuticals. Die biedt immers 0,68 euro in cash plus 0,0049 eigen aandelen per aandeel Acacia, wiens financiële situatie negatief beïnvloed werd door fysieke toegangsbeperkingen en uitstel van ingrepen door COVID-19. Daarmee eindigt een beursverhaal dat in maart 2018 begon met een bod van ongeveer 0,89 euro. Acacia Pharma sloot vrijdag op 1,28 euro per aandeel.

Galapagos krijgt groen licht voor tweede indicatie voor Jyseleca in Japan

- Galapagos heeft van het Japanse ministerie van Volksgezondheid, Werk en Welzijn goedkeuring gekregen voor een tweede indicatie voor Jyseleca, nadat het in september 2020 al werd goedgekeurd voor de behandeling van reumatoïde artritis. Het licht werd op groen gezet dankzij de data van de fase 2b/3 SELECTION-studie, zodat Gilead Japan nu een vergunning op zak heeft om Jyseleca in Japan op de markt te brengen. KBCS schat dat de piekomzet voor Jyseleca in UC ongeveer 115 miljoen euro per jaar zal bedragen. Geen impact op 60 euro koersdoel en “Houden”-advies.

ASM International onthult productiefaciliteit en operationele hub in Singapore

- ASM International onthulde haar productiefaciliteit en operationele hub in Singapore, maar stak vooral de eerste spade in de grond voor een tweede productievloer op de locatie. Die moet begin 2023 klaar zijn voor productie, zodat ASMI's capaciteit in Singapore kan verviervoudigen en de wereldwijde capaciteit meer dan verdrievoudigen. De uitbreiding moet de omzet laten toenemen tot het eerder gestelde doel van 2,8 à 3,4 miljard euro in 2025, goed voor een gemiddelde omzetgroei met 16 à 21% over een periode van vijf jaar , zodat de marge kan stijgen tot 46 à 50%. Voor de groei na 2025 zal extra capaciteit nodig zijn, en de investeringen zullen hoogstwaarschijnlijk eerder worden gedaan vanwege de doorlooptijd. KBCS mikt op investeringen van 148 miljoen euro in 2021 tot zo’n 250 miljoen euro tegen 2025. Geen impact op “Houden”-advies en 350 euro koersdoel.

Onward Medical koopt licenties voor twee nieuwe technologieën

- Onward Medical heeft licenties voor twee nieuwe technologieën genomen. Die komen van het wetenschappelijk instituut EPFL en het universiteitsziekenhuis van Lausanne en mogen worden gebruikt voor de commerciële ontwikkeling van een apparaat dat via draadloze signalen uit de hersenen de ruggengraat stimuleert. Doelpubliek zijn patiënten die verlamd zijn aan armen en benen door een dwarslaesie, iets waar in de VS en in Europa zo’n 650.000 mensen aan leiden.