vr. 5 jun 2026

Wat staat er maandag op de beleggersagenda?

Maandag 8 juni 2026

Bedrijfsresultaten

Campbell's

Ex-dividend

Alphabet, Ascopiave, Assurant, Clariant AG, First American, Harley-Davidson, ITEX, ITT, James River Group, Johnson Matthey, Keppel Corporation, Knight-Swift Trans, Kontoor Brands, Main Street Capital, Paul Mueller, Peoples Financial, Ralliant, Saint Gobain, Stanley Black Decker, STERIS, Strathcona Resources, Terex, Tradegate Wertpapierhandelsbank, Universal Health Services, White River Bancshares

Macro-economie

Japan: handelsbalans (apr)

Duitsland: fabieksorders (apr)

Vooruitblik op Amerika

Voor de bel

- De futures op Amerikaanse aandelenindices daalden doordat chipaandelen terrein verloren na een recente rally, terwijl beleggers wachtten op het nauwlettend gevolgde banenrapport van mei voor aanwijzingen over het rentebeleid van de Federal Reserve. Er wordt verwacht dat de werkgelegenheid buiten de landbouw met 85.000 banen is gestegen in mei, tegenover 115.000 in april, terwijl de werkloosheidsgraad stabiel zou blijven op 4,3%. Als de verliezen aanhouden, zou de S&P 500 zijn eerste wekelijkse daling sinds april boeken, terwijl ook de Nasdaq op weg is naar een bescheiden verlies. De Dow Jones lijkt daarentegen op koers voor een derde opeenvolgende week van winst, terwijl het marktsentiment gedrukt blijft door spanningen in het Midden-Oosten en vastgelopen onderhandelingen tussen de VS en Iran.

- De Europese aandelen gingen licht lager, terwijl de Japanse Nikkei en Chinese aandelen daalden door afnemend momentum in AI-gerelateerde aandelen.

- Op de valutamarkten verzwakte de dollar tegenover een mandje van belangrijke valuta’s, terwijl de Japanse yen rond het niveau van 160 per dollar bleef schommelen.

- De olieprijzen daalden licht nadat Oman aangaf dat de activiteiten in de haven van Mina al Fahal normaal doorgaan. Goud noteerde eveneens lager door bezorgdheid dat oplopende spanningen in het Midden-Oosten de inflatie kunnen aanwakkeren, wat de verwachting versterkt dat de rente langer hoog kan blijven.

Topnieuws

Wall Street-giganten prijzen SpaceX aan terwijl Musk spreekt op pre-IPO-investeerdersbijeenkomst

De grote investeringsbanken van Wall Street organiseren luxueuze evenementen voor potentiële kopers van Elon Musk’s SpaceX, die donderdag van start gingen en iets bieden wat de meeste banken niet kunnen: toegang tot de topmanagers van de raketbouwer in aanloop naar de blockbuster-IPO volgende week.

Gebruikers in China en Hongkong krijgen geen toegang tot SpaceX-website en IPO-documenten

- De website van SpaceX en de marketingdocumenten voor de beursgang waren niet toegankelijk in Hongkong en het Chinese vasteland, zo bleek uit een analyse, wat de deelname van investeerders uit die regio kan beperken bij een notering die naar verwachting de grootste ter wereld wordt.

Amerikaans banenrapport voor mei zal deels debuut van Warsh bij de Fed ondersteunen

- De afnemende bezorgdheid van beleidsmakers van de Federal Reserve over de arbeidsmarkt, die begin dit jaar nog leidde tot oproepen voor renteverlagingen, wordt vrijdag getest met nieuwe data die ook het eerste beleidsdebat onder leiding van Kevin Warsh zal inkaderen.

JPMorgan verhoogt advies voor Tesla naar ‘neutraal’ en ziet robotica als groeimotor op lange termijn

- JPMorgan heeft Tesla, onder leiding van Elon Musk, opgewaardeerd van “onderwegen” naar “neutraal”, omdat de waardering van de producent van elektrische voertuigen steeds meer wordt bepaald door de vooruitgang in autonoom rijden en robotica, eerder dan door de winst op korte termijn.

AI-bedrijf Anthropic en Witte Huis verminderen spanningen in aanloop naar IPO, zeggen bronnen

- Een maandenlang conflict tussen de regering-Trump en het AI-bedrijf Anthropic lijkt af te nemen binnen delen van de Amerikaanse overheid, terwijl het bedrijf zich voorbereidt op een beursgang.

Aandelen in de kijker

Abbott Laboratories: Het bedrijf moet zich verdedigen tegen een voorgestelde class action-rechtszaak waarin wordt gesteld dat het consumenten heeft misleid door te suggereren dat PediaSure Grow & Gain-dranken “klinisch bewezen” de groei van kinderen zouden bevorderen. Een federale rechter oordeelde dat een jury kan beslissen dat de advertenties deze boodschap versterkten, terwijl Abbott zelf stelt dat de labeling gepast is en door bewijs wordt ondersteund.

American Airlines, Delta Air Lines, Frontier Group, JetBlue Airways, Southwest Airlines & United Airlines: Na het verdwijnen van Spirit Airlines zoeken duizenden werknemers naar nieuw werk in een sector waar heraanwerving maanden kan duren. Luchtvaartmaatschappijen hebben hun aanwervingsplannen grotendeels al ingevuld voor het zomerseizoen, al blijven sommigen (zoals United en Delta) extra personeel aannemen en ontvangen ze duizenden sollicitaties van voormalige Spirit-medewerkers.

Apollo Global Management: De Amerikaanse vermogensbeheerder heeft de overnamegesprekken met het Britse Bodycote ter waarde van 1,52 miljard pond stopgezet. Apollo gaf geen reden en mag volgens de Britse regels zes maanden lang geen nieuw bod uitbrengen, tenzij onder specifieke voorwaarden.

Boeing: De vliegtuigbouwer onderzoekt een mogelijke verhoging van de productie van de 737 tot circa 70 toestellen per maand, boven de huidige doelstelling van 63. Tegelijk is er een onderzoek gestart naar een incident met een Boeing 787 waarvan het landingsgestel instortte op de luchthaven van Frankfurt.

CME Group: CEO Terry Duffy waarschuwde dat Amerikaanse toezichthouders systemisch risico creëren door perpetuele cryptofutures toe te laten. Volgens hem vormen deze sterk gehefboomde producten een groot gevaar voor het financiële systeem.

Cooper Companies: Het bedrijf overtrof de verwachtingen voor omzet en winst in het tweede kwartaal dankzij sterke vraag naar contactlenzen. Tegelijk verlaagde het zijn omzetprognose voor het volledige boekjaar, terwijl de winstverwachting ongewijzigd bleef.

Lululemon Athletica: Het aandeel daalde in de voorbeurshandel na zwakke vooruitzichten voor zowel het kwartaal als het volledige jaar. Beleggers maken zich zorgen over de heropleving van de verkoop in de VS, waar de vraag afneemt en de concurrentie toeneemt.

Paramount Skydance & Warner Bros Discovery: De procureur-generaal van Californië overweegt een rechtszaak om de overname van 110 miljard dollar te blokkeren. De deal wordt onderzocht op mogelijke mededingingsproblemen, omdat die de concurrentie zou kunnen verminderen en lonen en keuzevrijheid onder druk zou zetten.

Walmart: De retailer heeft maaltijden van Subway toegevoegd aan zijn snelle bezorgdienst via de app. De dienst wordt uitgebreid naar ongeveer 1.400 winkels tegen het einde van de zomer, wat wijst op een verdere uitbouw van het e-commerceaanbod.

Aanbevelingen

Airbnb: Jefferies verlaagt het koersdoel naar 160 dollar van 175 dollar, uit bezorgdheid dat een tragere vraag naar reizen de omzetgroei kan drukken.

Chipotle Mexican Grill: JPMorgan verhoogt het advies van “neutraal” naar “overwegen”, met verwijzing naar een meer evenwichtige waardering en vertrouwen dat marketing- en operationele verbeteringen de groei zullen ondersteunen.

Cooper Companies: Jefferies verlaagt het koersdoel naar 85 dollar van 100 dollar nadat het bedrijf zijn groeiverwachting voor het volledige jaar heeft verlaagd, wat wijst op zwakkere trends in de regio Azië-Pacific.

Guidewire Software: Raymond James verlaagt het koersdoel naar 180 dollar van 210 dollar, aangezien de ongewijzigde terugkerende inkomsten wijzen op een trager groeitraject ondanks beter dan verwachte resultaten in het derde kwartaal.

Tesla: JPMorgan verhoogt het advies van “onderwegen” naar “neutraal” en benadrukt groeikansen buiten elektrische voertuigen, waaronder robotaxi’s en humanoïde robots.

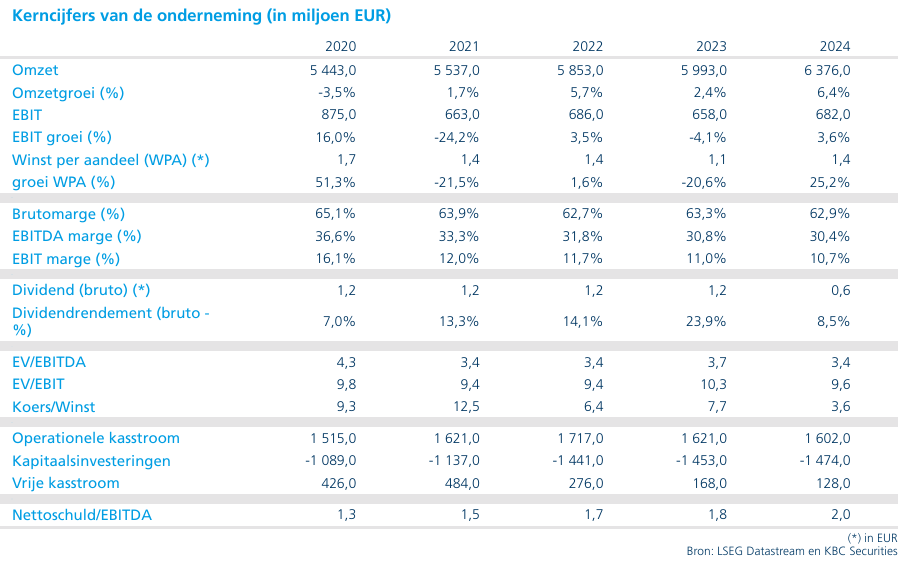

DEME: verliest strategisch contract op Paraná-rivier aan Jan De Nul

DEME heeft naast het felbevochten contract voor de Paraná-rivier in Argentinië gegrepen, dat werd toegekend aan concurrent Jan De Nul en partner Servimagnus. Het project, dat een belangrijke rol speelt in de Argentijnse exportketen, illustreert volgens KBC Securities-analist Guy Sips de toenemende geopolitieke en competitieve spanningen bij grote infrastructuurprojecten. Ondanks deze tegenslag blijft DEME sterk gepositioneerd in zijn kernmarkten, al onderstreept het verlies de moeilijkere context voor strategische aanbestedingen.

DEME?

DEME is een wereldwijde leverancier van duurzame maritieme oplossingen, en is georganiseerd rond 4 specifieke segmenten. Elk van de segmenten bedient een aparte markt en heeft aparte activa, verdienmodellen en groeistrategieën.

Belangrijk contract toegekend aan Jan De Nul

Volgens berichtgeving van Bloomberg heeft de Belgische baggergroep Jan De Nul samen met lokale partner Servimagnus een concessie van 25 jaar binnengehaald voor de modernisering van de Paraná-rivier in Argentinië. Deze waterweg vormt een cruciale handelsroute, waarlangs ongeveer 80% van de Argentijnse export van granen en oliehoudende zaden wordt vervoerd.

De concessie omvat aanzienlijke investeringen voor het verdiepen en verbeteren van het rivierkanaal, een project waarvan de totale investeringswaarde rond 10 miljard dollar wordt geschat. Deze infrastructuurinvestering moet de efficiëntie en competitiviteit van de Argentijnse exportsector versterken.

DEME grijpt naast strategisch project

DEME, dat samenwerkte met een consortium van onder meer Amerikaanse partners, slaagde er niet in de concessie binnen te halen. De aanbesteding werd uiteindelijk beslist in het voordeel van Jan De Nul, dat historisch al sinds de jaren 1990 betrokken is bij het onderhoud van deze waterweg.

Volgens Guy Sips is het niet verrassend dat DEME het contract misloopt, gezien de context van een sterk gepolitiseerde aanbesteding. Wat aanvankelijk een klassieke commerciële competitie leek tussen twee Belgische spelers, evolueerde volgens berichten tot een geopolitiek geladen dossier, waarbij onder meer zorgen werden geuit over vermeende banden met China binnen het winnende consortium, beschuldigingen die evenwel werden ontkend.

Strategisch belang van de Paraná-rivier

De Paraná-rivier is van vitaal belang voor de Argentijnse economie en fungeert als één van de belangrijkste logistieke aders voor landbouwexport. Ongeveer 80% van de uitvoer passeert via deze route, wat het project van cruciaal belang maakt voor de internationale concurrentiepositie van het land. [belganewsagency.eu]

De concessie voorziet in een aanzienlijke verdieping van het kanaal en verbeteringen van de infrastructuur, wat grotere schepen moet toelaten en logistieke efficiëntie moet verhogen. Dit heeft belangrijke implicaties voor de kostenstructuur en competitiviteit van Argentijnse exporteurs.

Geopolitieke spanningen in infrastructuurprojecten

De aanbesteding toont volgens Guy duidelijk de impact van geopolitieke spanningen op grote infrastructuurprojecten. De rivaliteit tussen de Verenigde Staten en China speelde een rol in het proces, waarbij partijen hun internationale connecties en investeerdersbasis gebruikten om invloed uit te oefenen op het besluitvormingsproces.

DEME kon rekenen op steun van Amerikaanse partners en investeerders, en bracht deze dimensie expliciet onder de aandacht tijdens het biedingsproces. Dit illustreert hoe strategische infrastructuurprojecten steeds vaker worden beïnvloed door bredere geopolitieke belangen.

Implicaties voor DEME

Het verlies van deze concessie betekent een gemiste kans voor DEME om een grootschalig, langlopend infrastructuurproject met stabiele kasstromen binnen te halen. Tegelijk wijst Guy Sips erop dat de onderneming hierdoor meer flexibiliteit behoudt om andere opportuniteiten na te streven, terwijl capaciteit bij een belangrijke concurrent voor lange tijd wordt vastgelegd.

Ondanks deze tegenslag blijft DEME volgens de analist goed gepositioneerd binnen de wereldwijde bagger- en offshoremarkt. Toch kan het niet winnen van dit contract worden gezien als een indicatie van toenemende concurrentie en de complexiteit van grote, strategische aanbestedingen.

KBC Securities over DEME

KBC Securities-analist Guy Sips blijft positief over DEME en zijn marktpositie, ondanks het mislopen van de Paraná-concessie. Hij benadrukt dat de onderneming een sterke trackrecord heeft in zowel bagger- als offshoreprojecten, maar dat het verlies van dit project de toenemende geopolitieke en competitieve druk in de sector onderstreept.

Guy handhaaft zijn kopen-aanbeveling met een koersdoel van 240 euro per aandeel.

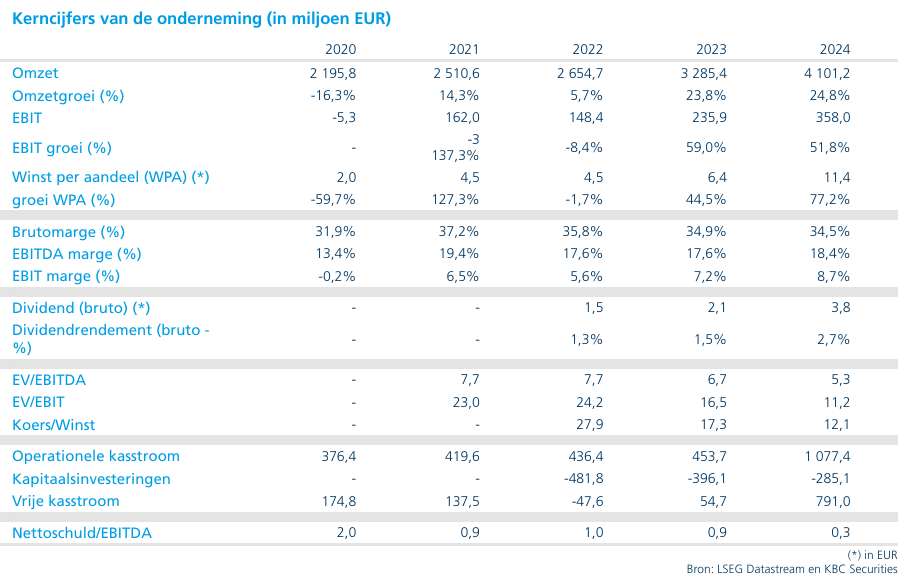

Proximus: volledige overname van Unifiber vereenvoudigt structuren maar drukt koersdoel

Proximus heeft de volledige controle over Unifiber verworven via de overname van de resterende 50,01% van Eurofiber, een stap die volgens KBC Securities-analist Michiel Declercq strategisch logisch is ondanks de eerdere timing. De consolidatie leidt op korte termijn tot verwatering van waarderingsmultiples en een hogere nettoschuld, maar verandert de vrije kasstroomvooruitzichten fundamenteel niet. Tegelijk biedt de transactie voordelen op vlak van financieringskosten en vereenvoudigt ze de lopende glasvezelsamenwerkingen in Wallonië, aldus KBC Securities-analist Michiel Declercq.

Proximus?

Proximus is de belangrijkste nationale telecomaanbieder in België, actief onder de merknamen Proximus, Scarlet en Mobile Vikings. De groep heeft een nationaal breedband- en mobiel marktaandeel van 40-50% en een videomarktaandeel van 30-40%. Proximus is ook internationaal actief via het digitale identiteitsbedrijf Telesign en communicatieplatform BICS. De Belgische overheid is nog altijd meerderheidsaandeelhouder met een belang van 53,5%. Proximus voert verder ook de Fiber-race aan met een nationale dekking van 20%.

Volledige overname van Unifiber

Proximus kondigde recent aan dat het de resterende 50,01%-participatie in Unifiber heeft verworven van Eurofiber voor 75 miljoen euro. Aangezien Eurofiber in totaal 65 miljoen euro aan eigen vermogen in Unifiber heeft ingebracht, wijst deze transactie op een relatief beperkt rendement voor de verkoper. Dit beperkte rendement is volgens Michiel Declercq niet verrassend, gezien de sterke stijging van de rentevoeten sinds de ondertekening van het memorandum of understanding in 2020, toen de rente bijna nul bedroeg, tegenover ongeveer 3,5% vandaag. Aangezien circa 70% van de glasvezeluitrol met schulden wordt gefinancierd, heeft deze rente-evolutie een aanzienlijke impact gehad op het rendementsprofiel van het project.

Impact op waardering en winstgevendheid

Hoewel de volledige integratie van Unifiber strategisch zinvol is, zal deze volgens Michiel Declercq op korte termijn een verwaterend effect hebben op de waarderingsmultiples. Rekening houdend met 390 miljoen euro bankleningen en een converteerbare obligatie van 20 miljoen euro verstrekt door Proximus, impliceert de transactie een ondernemingswaarde van ongeveer 560 miljoen euro.

De bijdrage van Unifiber aan de EBITDA zal volgens de analist naar verwachting beperkt blijven tot minstens 2028. De belangrijkste verbetering in winstgevendheid wordt pas verwacht nadat de uitrol volledig is afgerond en klanten effectief op het netwerk zijn gemigreerd. Hierdoor zal de volledige benutting van het netwerk vermoedelijk pas in de jaren 2030 worden bereikt.

Strategische rationale: vereenvoudiging en samenwerking

Ondanks de eerdere timing van de transactie begrijpt Michiel de strategische logica achter de volledige overname. Proximus kan profiteren van betere herfinancieringsvoorwaarden en een vereenvoudigde structuur, wat essentieel is voor de lopende onderhandelingen rond glasvezelsamenwerking met OBEL.

Deze samenwerking wordt als cruciaal beschouwd voor het rendementsprofiel van Unifiber. Aangezien de onderhandelingen in Wallonië enkele maanden achterlopen op die in Vlaanderen, verwacht de analist dat klantmigraties vanuit OBEL pas rond 2027 kunnen starten, onder voorbehoud van goedkeuring door de regulator.

Investeringsnoden en kasstroomvooruitzichten

De totale investeringskost voor de uitrol van Unifiber wordt geraamd op ongeveer 1,0 miljard euro. Na aftrek van de reeds zekergestelde schuld- en eigenvermogensfinanciering van 560 miljoen euro, betekent dit dat nog ongeveer 440 miljoen euro aan extra kapitaaluitgaven nodig is in de periode 2026-2030.

Deze bijkomende investeringen worden echter gecompenseerd door lagere toekomstige kapitaalinjecties, licht verbeterde binnenlandse EBITDA en een afname van de werkkapitaalvereisten. Als gevolg hiervan blijft de cumulatieve vrije kasstroomprognose voor 2026-2030 volgens Michiel Declercq grotendeels ongewijzigd. Proximus bevestigt daarnaast zijn doelstelling om tegen 2030 een organische vrije kasstroom van 400 miljoen euro te realiseren.

KBC Securities over Proximus

De KBC Securities-analist blijft positief over Proximus, ondanks de impact van de volledige consolidatie van Unifiber op de balans. Hoewel de vrije kasstroomvooruitzichten grotendeels intact blijven, houdt hij rekening met een hogere nettoschuld, wat aanleiding geeft tot een verlaging van het koersdoel.

Michiel handhaaft zijn kopen-aanbeveling, maar verlaagt het koersdoel van 9,5 euro naar 8,5 euro per aandeel.

Bedrijfsnieuws uit Amerika

Amazon ontwikkelt AI-gestuurde magazijnrobots en versnelt Europese logistieke investeringen.

- De Amerikaanse e-commercegroep ontwikkelt magazijnrobots en heeft een investering van 10 miljard euro in zijn Europese logistieke netwerk aangekondigd, waarbij een nieuwe AI-gestuurde robot werd voorgesteld die kan reageren op gesproken opdrachten om leveringen te versnellen. Het nieuwe model, Proteus, werd gepresenteerd tijdens een evenement in het Verenigd Koninkrijk en moet de efficiëntie in de distributiecentra verbeteren. De huidige versie van deze robot is al actief in de Verenigde Staten, maar kan voorlopig enkel in specifieke zones werken en verplaatst zware karren tot bijna 400 kilogram.

Quantinuum maakt sterk beursdebuut maar ondervindt koersvolatiliteit na IPO.

- De Amerikaanse producent van quantumcomputers zag zijn aandeel bij de beursintroductie op Nasdaq met meer dan 13% stijgen (nadien volgde een correctie), waarbij de onderneming een waardering van ongeveer 17,6 miljard dollar bereikte na een intekenprijs van 60 dollar per aandeel en een openingskoers van 68 dollar. Het bedrijf ontwikkelt geavanceerde computers die gebruikmaken van zogenaamde quantumtechnologie met ionen en lasers, wat volgens optimistische verwachtingen bepaalde complexe berekeningen sneller kan uitvoeren dan klassieke computers. Ondanks sterke interesse van beleggers en steun vanuit de Amerikaanse overheid blijft er onzekerheid over de snelheid waarmee de sector duurzame commerciële inkomsten kan genereren, waardoor beleggers voorlopig voorzichtig blijven.

Boeing onderzoekt verhoging van de 737-productiecapaciteit.

- De Amerikaanse vliegtuigbouwer onderzoekt een mogelijke verhoging van de productie van zijn 737-toestellen tot ongeveer 70 vliegtuigen per maand, boven de eerder aangekondigde doelstelling van 63, om dichter aan te sluiten bij de plannen van concurrent Airbus. Dit zou een belangrijke test zijn voor de toeleveringsketen, aangezien Boeing momenteel werkt aan een geleidelijke stijging naar 47 toestellen per maand na goedkeuring door de Amerikaanse luchtvaartautoriteit. De plannen bevinden zich nog in een vroeg stadium en het is onzeker of de hogere productie effectief zal worden doorgevoerd, zeker gezien de aanhoudende beperkingen in de sector.

Broadcom stelt teleur met AI-vooruitzichten en zet koers onder druk.

- De Amerikaanse chipontwikkelaar gespecialiseerd in halfgeleiders en AI-oplossingen zag zijn aandeel nadat de resultaten niet voldeden aan de hoge verwachtingen rond zijn AI-chipactiviteiten. De omzet en vooruitzichten voor AI-chips lagen licht onder wat beleggers hadden gehoopt, terwijl het bedrijf zijn prognose van 100 miljard dollar AI-omzet tegen 2027 niet verhoogde, wat tot teleurstelling leidde. Ondanks sterke groei in deze activiteiten blijven beleggers voorzichtig omdat de waardering al hoog is en er weinig ruimte is voor tegenvallers.

Blackstone beperkt opnames uit kredietfonds na verhoogde uitstroomdruk.

- De Amerikaanse vermogensbeheerder gespecialiseerd in alternatieve beleggingen heeft opnames uit zijn grote private kredietfonds beperkt tot 5% nadat beleggers in het tweede kwartaal probeerden 10% van hun kapitaal terug te trekken. Dit wijst op een afkoelende vraag naar dit type beleggingen, waarbij minder nieuwe instroom leidde tot netto uitstroom en toenemende bezorgdheid over de sector. Het bedrijf benadrukt dat de beperkte opnames deel uitmaken van de structuur van het fonds, waarbij minder liquiditeit wordt ingeruild voor het potentieel op hogere langetermijnrendementen.

Nvidia zet in op robotica en zoekt strategische samenwerkingen in Zuid-Korea.

- De Amerikaanse producent van AI chips en software ziet robotica als de volgende grote groeisector in Zuid-Korea en wil samen met lokale industriële bedrijven toepassingen ontwikkelen op het vlak van AI en automatisering. CEO Jensen Huang gaf aan dat Zuid-Korea dankzij zijn sterke productie-industrie een ideale partner is om AI technologie te integreren in robots en fabrieken, onder meer in de halfgeleiderproductie. Tijdens zijn bezoek plant hij ontmoetingen met grote groepen zoals Hyundai, LG, SK, Samsung en Naver om samenwerkingen rond AI en robotica verder uit te bouwen.

Five Below daalt ondanks sterke vooruitzichten voor omzet en groei.

- De aandelen daalden hoewel de discountretailer een beter dan verwachte vooruitblik gaf. De omzet in het tweede kwartaal wordt geraamd tussen 1,18 miljard dollar en 1,2 miljard dollar, tegenover een schatting van 1,15 miljard dollar. De vergelijkbare winkelverkopen worden verwacht met 7% tot 9% te groeien, tegenover een consensus van 4,4%.

Petco verlaagt vooruitzichten en stelt beleggers teleur.

- De aandelen van de dierenspeciaalzaak daalden nadat de vooruitzichten voor het lopende kwartaal onder de verwachtingen van Wall Street bleven. Petco verwacht voor het tweede kwartaal een aangepaste EBITDA tussen 110 miljoen dollar en 112 miljoen dollar. De consensus mikte op een EBITDA van 115 miljoen dollar.

PVH overtreft verwachtingen maar ondervindt druk op winstgevendheid.

- De Amerikaanse modegroep actief met merken zoals Tommy Hilfiger en Calvin Klein rapporteerde een kwartaalomzet van 2,03 miljard dollar en een winst per aandeel van 2,01 dollar, boven de gemiddelde analistenverwachting van respectievelijk 2 miljard dollar en 1,80 dollar. De omzet groeide licht met 2,1% op jaarbasis, terwijl de winst per aandeel daalde tegenover 2,30 dollar een jaar eerder, wat wijst op druk op de winstgevendheid. Regionaal presteerden vooral Azië en Europa beter dan verwacht, terwijl de Amerikaanse activiteiten en de licentie-inkomsten licht onder de verwachtingen bleven.

Europees aandelennieuws

Givaudan versterkt positie in fijne parfums met instap in Eurofragance

- De Zwitserse producent van geur- en smaakstoffen neemt een meerderheidsbelang in het Spaanse Eurofragance, een familiebedrijf dat zich specialiseert in fijne parfums en geurcomposities voor persoonlijke verzorging en huishoudproducten. Eurofragance is actief in Europa, het Midden-Oosten, Azië, Afrika en Latijns-Amerika en focust op snelgroeiende regionale markten, wat goed aansluit bij de groeistrategie van Givaudan. Met deze acquisitie wil Givaudan zijn positie in het segment van fijne parfums versterken, met name in markten met een hoog groeipotentieel. Financiële details van de transactie werden niet bekendgemaakt. Op pro forma basis zou Eurofragance in 2025 ongeveer 185 miljoen Zwitserse frank aan omzet hebben toegevoegd aan de resultaten van Givaudan.

Raspberry Pi verhoogt winstverwachting na sterke eerste jaarhelft

- De Britse producent van single boardcomputers verhoogde zijn winstverwachting voor boekjaar 2026 en verwacht dat de aangepaste kernwinst aanzienlijk boven de gemiddelde analistenverwachting zal uitkomen. De opwaartse bijstelling is gebaseerd op sterke winstgevendheid in de eerste jaarhelft, die beter presteert dan voorzien. Eerder werd nog uitgegaan van een winstniveau in lijn met de gemiddelde analistenverwachting, maar de recente prestaties wijzen op een duidelijke opwaartse verrassing. De sterke vraag en operationele vooruitgang ondersteunen daarmee een verbeterd winstprofiel voor het volledige boekjaar.

Airbus versnelt leveringen en bevestigt ambitie voor 2026

- De Europese vliegtuigbouwer leverde in mei 81 toestellen af, een stijging van 59 procent tegenover een jaar eerder, waardoor het totaal voor 2026 oploopt tot 262 vliegtuigen. De leveringen namen fors toe tegenover april dankzij het hervatten van leveringen aan China na een administratieve vertraging. Airbus heeft sinds begin dit jaar 815 bruto orders binnengehaald, of 762 netto na annuleringen. De groep bevestigt daarmee haar ambitie om in 2026 in totaal 870 vliegtuigen af te leveren.

Kering vermijdt ontslagen bij Alexander McQueen en zet in op herstel

- De Franse luxegroep bereikte een akkoord met Italiaanse vakbonden om verplichte ontslagen bij Alexander McQueen te vermijden, waardoor een conflict rond geplande jobverlagingen werd ontmijnd. Het akkoord bepaalt dat eventuele vertrekken uitsluitend vrijwillig en met incentives gebeuren en kreeg unanieme goedkeuring van de werknemers. De deal volgt op een staking van 20 mei tegen een plan om 54 banen te schrappen en tegen een gebrek aan duidelijkheid over de strategie van het merk. Tegelijk heeft Kering een nieuwe CEO aangesteld, Gianfranco D’Attis, om het herstructureringsproces en het herstel van de prestaties van het modehuis te leiden.

Pirelli weerlegt beschuldigingen en herstelt na koersval

- De Italiaanse bandenfabrikant zag zijn aandelen eerst tot 13,4 procent dalen tot een jaarlaagte na beschuldigingen van shortseller Grizzly Research over verborgen winst uit Rusland, maar de koers herstelde grotendeels na een ontkenning van het bedrijf. Grizzly stelde dat ongeveer 10 procent van de nettowinst uit Russische activiteiten komt en linkte de vraag daar mogelijk aan de oorlog in Oekraïne, terwijl Pirelli minder dan 6 procent van de omzet aan die regio toeschrijft. Het bedrijf ontkende de aantijgingen, benadrukte dat het geen banden voor militair gebruik produceert en kondigde juridische stappen aan tegen de verspreiders van de claims.

Roche waarschuwt voor protectionisme en bekritiseert handelsbeleid

- De Zwitserse farmagroep waarschuwde dat toenemend protectionisme in de Verenigde Staten en China haar grootste geopolitieke risico vormt, terwijl de voorzitter scherpe kritiek uitte op het Amerikaanse handelsbeleid. De CEO bestempelde een eerdere overeenkomst over medicijnprijzen met de VS, afgesloten onder dreiging van tarieven tot 200 procent, als “koudbloedige chantage”. De spanningen illustreren volgens Roche hoe handelsbarrières en politieke druk de sector beïnvloeden. Tegelijk probeert de Amerikaanse overheid hogere binnenlandse productie af te dwingen en de kosten voor geneesmiddelen te verlagen, wat de druk op internationale spelers opvoert.

HSBC, Standard Chartered en Prudential lijden onder strengere Chinese kapitaalcontroles

- De Britse financiële groepen met blootstelling aan China zagen hun aandelen 5 procent tot 6,3 procent dalen nadat berichten opdoken dat Chinese inwoners moeilijker offshore rekeningen kunnen openen in Hongkong. De beperkingen zouden onder meer gelden bij Bank of East Asia en ook bij HSBC kantoren, waar strengere naleving van Hongkongse regelgeving wordt benadrukt. De maatregel zou de toegang tot buitenlandse investeringen voor Chinese klanten bemoeilijken en weegt op het sentiment rond internationaal actieve banken en verzekeraars. Ook AIA Group ging onderuit met een koersdaling van 6,8 procent in Hongkong, wat de bredere marktreactie op de strengere kapitaalcontroles onderstreept.

Equinor, Aker BP, Okea en ConocoPhillips vermijden staking met loonakkoord

- De Noorse oliebedrijven bereikten een loonakkoord met drie vakbonden, waardoor een staking die de productie zou hebben verstoord, werd vermeden. Ongeveer 8 procent van de offshore werknemers had gedreigd te staken, wat de productie initieel met 45.500 vaten olie-equivalent per dag had kunnen verminderen op een totaal van meer dan 4 miljoen vaten per dag. Het akkoord voorziet in een jaarlijkse loonsverhoging van 42.000 Noorse kroon (4.493 dollar), aangevuld met hogere toeslagen voor nacht- en shiftwerk.

Mee met de markt: “Van hard- naar software”

- Chipmaker Broadcom (-13%) publiceerde teleurstellende resultaten en zoog daarmee een pak leven uit de hele hardwaresector. Opnieuw werden er vragen gesteld bij de waardering van aandelen in de toeleveringskettingen van datacentra en chipproductie. Die zogenaamde ‘bottleneck stocks’ profiteerden de voorbije weken maanden immers erg hard van de hoop/visie/verwachting dat onder meer Nvidia’s switch naar het gebruik van 800 volt in de AI-datacentra en de EU Chips Act voor een ongekende vraagschok zou zorgen.

- Logisch, dus, dat dat gisteren hét thema was op de aandelenmarkten, vooral omdat beleggers op hun hoede blijven voor de oplaaiende vijandelijkheden in het Midden-Oosten. De vredesbesprekingen tussen de VS en Iran zitten namelijk … in het slop. De door Iran gesteunde Hezbollah-militie verwierp gisteren ook een nagelnieuw staakt-het-vuren in Libanon, waaruit Israël geen troepen wil terugtrekken.

- De Europese aandelenmarkten sloten niettemin 0,5% hoger, terwijl Wall Street een eerder verdeeld beeld schetste. De Dow Jones won +1,7%, tegenover 0,4% voor de S&P 500 en 0,1% verlies voor de Nasdaq. Ook Azië overheerst ook rood, en dan met name in de tech-gedreven markten zoals Zuid-Korea (-4,9%). Taiwan (-1,7%), Hongkong (-0,8%) en China (-0,1%) waren in hetzelfde bedje ziek.

- De Amerikaanse dollar trappelde andermaal ter plaatse tegenover de euro (€1 = $1,1615%), en de yen ($1 = JPY 159,96), ondanks de Bank of Japan een renteverhoging in juni zou overwegen, en nog eentje later in 2026. De olieprijs zocht vruchteloos naar richting (+0,4% tot 95,39 dollar per Brent-vat) en de goudprijs verloor 0,8% tot 4.440,37 ounce.

- Maar de bitcoin bleef wél duidelijk last hebben van zwakte, met een verlies tot 62.941,65 dollar, terwijl ook ethereum maar wat aanharkte op 1.727,95 dollar. Op de obligatiemarkten zorgde het Amerikaans-bemiddelde staakt-het-vuren tussen Libanon en Israël voor wat zuurstof op de obligatiemarkten, al bleef de 10-jaarsrente in de VS eerder hangen op 3,02%, tegenover 4,47% in Duitsland.

- Broadcom deed beleggers alras winst nemen op heel wat populaire namen. STMicroelectronics (‑2,6%) herstelde uiteindelijk nog wel wat, maar Infineon, ASMI en Besi verloren grofweg 2% tot 6%. ASML was de enige uitzondering met 1,2% winst. Niet dat de AI-gekte daarmee, gaat liggen, maar die motor werd wel even ‘op ralenti’ gezet.

- Dat vrijgemaakte kapitaal werd ogenschijnlijk meteen doorgeroteerd in de richting van de behoorlijk achtergebleven softwareaandelen. Aan de andere kant waren er opnieuw stevige winsten voor software, tot zelfs 4% à 7% voor de Europese IT-namen. Dat is grotendeels te wijten aan de afname van de vrees voor een moordende AI-disruptie, al is nuance geboden met zo’n uitspraak. Feit is wel dat de waardering van de softwaresector een héél pak lager is dan bij de hardware-aandelen.

- De Reserve Bank of India hield de beleidsrente zoals verwacht stabiel op 5,25%, ondanks de verzwakte roepie (-5% sinds de oorlog in Iran) door de recorduitstroom van buitenlands kapitaal. Door de druk van stijgende mondiale energieprijzen op inflatie en groei riepen sommige economen op voor een renteverhoging, net zoals Indonesië, de Filipijnen en Sri Lanka dat de afgelopen weken al deden. Maar India heeft meer speelruimte omdat de consumenteninflatie onder de doelstelling blijft en tussen de band tussen 2% en 6% moet blijven. De Indiase economie toont ondertussen veerkracht: industriële productie en inkoopmanagersindex wijzen op aanhoudend momentum. Wordt vervolgd, zoals alles eigenlijk.

- Op de economische kalender vinden we met stip het Amerikaanse arbeidsmarktrapport, met onder meer cijfers over de banencreatie, de werkloosheidsgraad en de loonontwikkeling. Ook Japan geeft inzicht in de lonen en de huishoudbestedingen, terwijl het VK de inflatieverwachtingen en de consumenten centraal zet, net zoals dat in Frankrijk en Italië het geval is.

- Bedrijfsresultaten komen er vandaag van Burning Rock, Here Group, Sectra, Waterdrop, Wise Group.

Beursnieuws België en Nederland

KBC Securities verlaagt koersdoel voor Proximus na overname van Unifiber.

- De Belgische telecomoperator versterkt zijn positie in glasvezel door het resterende belang in Unifiber over te nemen, wat de samenwerking in Wallonië vereenvoudigt en de financieringskosten van het netwerk kan verlagen. De impact op de vrije kasstromen blijft beperkt, maar de hogere schuldenlast leidt tot een verlaging van het koersdoel van 9,5 euro naar 8,5 euro bij KBC Securities. De koopaanbeveling blijft behouden door het strategische voordeel van volledige controle over de glasvezelactiviteiten.

UCB onderstreept differentiatie van Cimzia met nieuwe onderzoeksdata.

- De Belgische farmagroep presenteerde nieuwe inzichten waaruit blijkt dat haar reumamiddel Cimzia zijn werking behoudt ongeacht het niveau van reumafactor, omdat het geen immuuncomplexen vormt. Dit onderscheidt Cimzia van andere gelijkaardige behandelingen en ondersteunt de positionering van het product, ook al nadert het einde van de exclusiviteitsperiode. Geen impact op de “Kopen”-aanbeveling en koersdoel van 284 euro.

DEME mist megacontract terwijl Jan De Nul koers zet op Argentijnse vaarroute.

- Jan De Nul, de Belgische baggergroep gespecialiseerd in maritieme infrastructuur heeft samen met partner Servimagnus volgens Bloomberg een contract van 25 jaar gewonnen om de belangrijkste vaarroute van Argentinië te verdiepen en te verbeteren, een cruciale exportader voor landbouwproducten. De onderneming haalde het van concurrent DEME en zal investeren in het uitdiepen van de Paraná-rivier, waar ongeveer 80% van de olie- en graanexport passeert. De koopaanbeveling blijft behouden met een koersdoel van 240 euro gezien het strategische belang en de lange looptijd van het contract. KBCS handhaaft de “Kopen”-aanbeveling en koersdoel van 240 euro.

ForFarmers rondt aandeleninkoopprogramma onder plafond succesvol af.

- De Nederlandse veevoerspecialist heeft zijn aandeleninkoopprogramma afgerond met de aankoop van 300.000 eigen aandelen voor in totaal 1,92 miljoen euro. Daarmee bleef het bedrijf onder het voorziene maximum van 2,2 miljoen euro. De laatste tranche bestond uit 40.416 aandelen, aangekocht tegen een prijs van 6,28 euro per stuk. Het aandeel sloot donderdag op 6,20 euro, wat aangeeft dat de laatste inkopen licht boven de slotkoers gebeurden.

Corbion ziet voorzitter vertrekken en start zoektocht naar opvolger.

- De Nederlandse producent van biobased ingrediënten meldde dat voorzitter van de raad van commissarissen Ilona Haaijer per 1 augustus om persoonlijke redenen terugtreedt. De huidige vicevoorzitter Liz Doherty neemt tijdelijk de rol van voorzitter over tot het einde van haar mandaat in mei volgend jaar. Tegelijk schuift Bob Elfring door naar de positie van vicevoorzitter binnen de raad. Corbion is inmiddels gestart met de zoektocht naar een nieuw lid voor de raad van commissarissen om de vacature op te vullen.

Philips sluit strategische deal met WellSpan rond medische beeldvorming en innovatie.

- De Nederlandse zorgtechnologiegroep heeft een zevenjarige strategische samenwerking afgesloten met het Amerikaanse WellSpan, een zorgnetwerk met 12 ziekenhuizen en tal van zorglocaties in Pennsylvania en Maryland. Philips wordt daarbij voorkeursleverancier voor medische beeldvormingstechnologieën zoals MR, CT, digitale röntgen, echografie en image guided therapy, verspreid over alle sites van WellSpan. Tegelijk omvat de deal een bredere samenwerking rond innovatie en onderzoek, waarbij beide partijen samen nieuwe technologieën ontwikkelen en inzetten, onder meer met focus op AI en digitale zorgtoepassingen.

Heineken staat onder druk om externe CEO aan te stellen na vertrek topman.

- De Nederlandse brouwer staat onder druk van grote aandeelhouders om een externe CEO te benoemen als opvolger van Dolf van den Brink, die eind mei opstapte na bijna zes jaar aan het roer. Binnen de raad van bestuur bestaat verdeeldheid over de keuze tussen een interne kandidaat en een externe benoeming. De oproep tot een externe kandidaat komt te midden van zwakke marktomstandigheden, waarbij de vraag naar bier onder druk staat. Eerder kondigde Heineken al een herstructurering aan met tot 6.000 jobverliezen en een neerwaartse bijstelling van de winstgroei voor 2026.

Nyxoah versnelt Amerikaanse expansie met CEO-zoektocht en kapitaaloperatie.

- Het Belgische biotechbedrijf start een zoektocht naar een in de Verenigde Staten gevestigde CEO om de commerciële groei in die cruciale markt verder te versnellen. De huidige CEO Olivier Taelman blijft tijdens de overgang aan en zorgt voor continuïteit in de dagelijkse werking en een vlotte overdracht van het leiderschap. Parallel kondigde Nyxoah de lancering aan van een aandelenuitgifte in de Verenigde Staten, waarbij alle aandelen door het bedrijf zelf worden aangeboden en geen bestaande aandeelhouders deelnemen. De onderschrijvers krijgen mogelijk een optie van 30 dagen om extra aandelen te kopen tot maximaal 15 procent van het aanbod.

Lakefront versterkt pijplijn via overname van Ouro samen met Gilead.

- Een Amerikaans biotechbedrijf dat zich richt op de ontwikkeling van T-cel-engagertherapieën voor auto-immuunziekten, rondde samen met Gilead de overname van Ouro afgerond voor 1,675 miljard dollar, wat een nieuw immunotherapieprogramma toevoegt aan de pijplijn, met gamertamig als belangrijkste kandidaat. Lakefront zal de vroege ontwikkeling verderzetten, terwijl Gilead mikt op de start van registratiestudies in 2027 en opties behoudt op bijkomende programma’s uit de samenwerking. De accumulatie-aanbeveling blijft behouden met een koersdoel van 37 euro, ondersteund door een sterke kaspositie van ongeveer 2 miljard euro en verdere pijplijnontwikkeling. KBCS heeft een “Opbouwen”-aanbeveling en koersdoel van 37 euro.

Quest for Growth ziet discount oplopen ondanks lichte stijging van intrinsieke waarde.

- De Belgische investeringsmaatschappij rapporteerde een netto inventariswaarde van 5,96 euro per aandeel op 31 mei 2026, een stijging van 2,5 procent tegenover eind april maar een daling van 0,6 procent sinds het begin van het jaar. De beurskoers sloot mei af op 3,00 euro, wat een stijging van 1,7 procent op maandbasis betekent, maar een verlies van 5,4 procent sinds januari. De discount van de beurskoers tegenover de intrinsieke waarde liep verder op tot 49,7 procent, tegenover 49,3 procent eind april en 40,5 procent eind 2025.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 05/06/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.