ma. 19 jan 2026

Agfa Gevaert?

Agfa bestaat momenteel uit 3 divisies:

1) Digital Print & Chemicals: de inkjetactiviteiten van het vroegere Agfa Graphics en de activiteiten van de voormalige businessgroep Agfa Specialty Products, hieronder valt ook Green Hydrogen Solutions;

2) Radiology Solutions: de beeldvormingsactiviteiten van de vroegere businessgroep Agfa HealthCare;

3) HealthCare IT: de IT-activiteiten van de vroegere businessgroep Agfa HealthCare.

Daarnaast is er een nieuwe (kleine) divisie genaamd 'Contractor Operations & Services former Offset' of 'CONOPS'. CONOPS vertegenwoordigt onder meer de levering van chemicaliën en een reeks ondersteunende diensten van Agfa aan Offset Solutions.

Agfa heeft eindelijk duidelijkheid gekregen over de betwiste prijsaanpassing na de verkoop van zijn Offset Solutions-divisie aan Aurelius in 2022, zegt KBC Securities-analist Guy Sips. Een onafhankelijke expert bevestigde dat Agfa recht heeft op een betaling van 19,9 miljoen euro, wat de resterende onzekerheid grotendeels wegneemt. Volgens Guy versterkt dit de liquiditeitspositie van Agfa en kan het management zich nu volledig focussen op de strategische transformatie.

Een complex geschil eindelijk afgerond

In een eerdere, juridisch strikt geformuleerde mededeling kondigde Agfa aan dat het geschil over de uiteindelijke aankoopprijs van de in 2022 verkochte Offset Solutions-divisie is opgelost. Volgens Guy was de communicatie daardoor minder helder, maar biedt het contact met het bedrijf bijkomende duiding.

Uit dat contact blijkt dat Agfa — na de uitspraak van een onafhankelijke expert — binnen vijftien werkdagen 19,9 miljoen euro in cash zou moeten ontvangen. Daardoor wordt het tekort op de oorspronkelijke vordering van 31,4 miljoen euro teruggebracht tot 5,6 miljoen euro. Deze betaling haalt een langdurige onzekerheid weg, versterkt de liquiditeit en zorgt ervoor dat Agfa’s management zich volledig kan richten op de lopende transformatie.

Duidelijkheid over betwiste bedragen

De analyse van Guy zet de financiële elementen overzichtelijk op een rij:

- Uitstaande vordering eind 2024: 31,4 miljoen euro

- Bedrag waarover Aurelius een geschil aantekende: 19,1 miljoen euro

- Eindbeslissing expert: 14,7 miljoen euro

- Extra onbetwist bedrag dat nu ook wordt uitbetaald: 5,2 miljoen euro

- Cash die Agfa binnenkort ontvangt: 19,9 miljoen euro

In april 2025 kreeg Agfa reeds 5,9 miljoen euro betaald, waardoor de vordering daalde tot 25,5 miljoen euro. Van dat bedrag worden nu 14,7 miljoen euro (expertbeslissing) en 5,2 miljoen euro (onbetwist) uitbetaald. Zo blijft een saldo van 5,6 miljoen euro over, waarvan 0,7 miljoen euro later in schijven moet worden betaald.

Impact op model en financiële positie

Guy past in zijn model de positieve kasinstroom aan naar 19,9 miljoen euro, ongeveer 5,1 miljoen euro minder dan voordien werd verwacht. De winst- en verliesrekening ondervindt weinig effect, aangezien de vordering al eerder werd geboekt. De impact situeert zich dus vooral op het vlak van kasstromen en balanszichtbaarheid.

Volgens Guy is de afhandeling van het geschil erg welkom: ze sluit een dossier af dat al meer dan drie jaar aansleepte en vrijwaart managementcapaciteit om terug te focussen op de interne transformatie. Dankzij de bijkomende financiële flexibiliteit kan Agfa zijn strategie rond Digital Print & Chemicals verder ondersteunen.

Strategische relevantie en marktreactie

De CEO van Agfa benadrukte in zijn toelichting dat de middelen worden ingezet om de transformatie te ondersteunen. Guy merkt op dat deze commentaar aansluit bij de strategische koers die Agfa de voorbije jaren heeft uitgetekend.

Hoewel de cashontvangst betekenisvol is, ziet de analist dit niet als een structureel keerpunt voor het langetermijnverhaal van Agfa. Wel verwijdert de afhandeling een hardnekkige onzekerheid en vermindert ze het balansrisico, wat volgens Noyens gunstig kan worden onthaald door investeerders die focussen op risicobeperking en kasdiscipline.

KBC Securities over Agfa

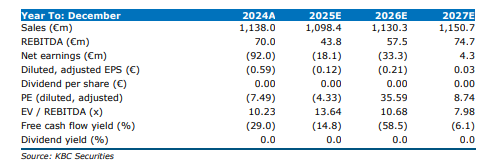

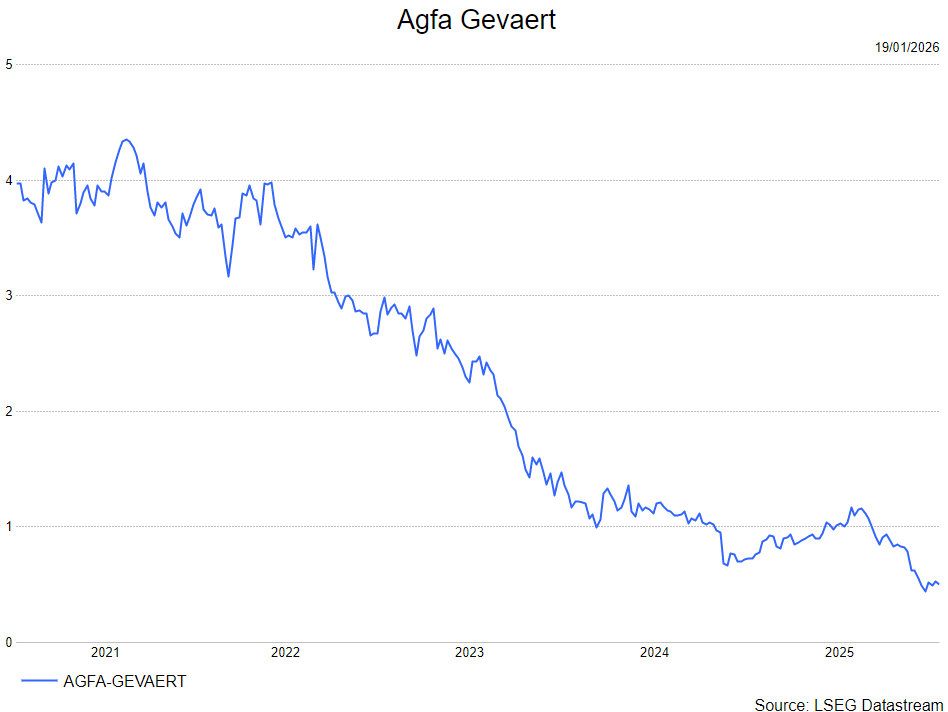

Volgens de KBC Securities-analist is de afronding van het geschil duidelijk positief voor Agfa, vooral omwille van de verhoogde liquiditeit, de verbeterde transparantie en het wegvallen van een juridische overhang. Dit geeft het management opnieuw ruimte om zich te concentreren op de transformatie van het bedrijf. Ondanks dit positieve nieuws houdt Guy vast aan zijn eerdere visie en bevestigt hij zijn houden-aanbeveling en koersdoel van 1 euro.