ma. 31 jan 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 2 februari

- Bedrijfsresultaten

- Lundin Energy - Novozymes - TELE2 - UBS Group - Advanced Micro Devices - Amcor - Bio-Techne Corporation - Broadridge Financial Solutions - Catalent - Chubb - Electronic Arts - Equity Residential - Exxon Mobil - Franklin Resources - General Motors - Gilead Sciences - Match Group - NVR - Paypal Holdings - Pentair - Perkinelmer - Pultegroup - Sirius XM Holdings - Stanley Black & Decker - Starbucks - United Parcel - Waters

- Aandeelhoudersvergadering

- Emerson Electric – Algemene vergadering

- Ex-dividend

- Fastenal

- Macro-economie

- VS: ISM sentimentsindicator voor de verwerkende nijverheid (januari), JOLTS arbeidsmarktrapport

- Europa, Duitsland, Japan, België: werkloosheidsgraad (december)

- VK: geldhoeveelheid

- Frankrijk: inflatie (januari)

- Tsjechië: BBP-cijfer (4Q)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Overnamekandidaten volgens KBC Securities en KBC Asset Management

- Wat heeft de komende week in petto?

- Meest verhandelde aandelen bij Bolero

- KPN stelt de hele Benelux-telco-sector gerust

- Ryanair: groter verlies dan verwacht in eerste kwartaal

- VGP verrast met sterker dan verwachte winst

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Elliott Management en Vista Equity Partners zouden Citrix Systems overnemen

- De Amerikaanse vermogensbeheerder Elliott Management en de Amerikaanse investeringsmaatschappij Vista Equity Partners staan volgens mediaberichten op het punt om Citrix Systems (koers aandeel: +4,8%) over te nemen in een deal die het cloudcomputingbedrijf waardeert op ongeveer 13 miljard dollar. Het bod in contanten van 104 dollar per aandeel is lager dan het slot van vrijdag op 105,55 dollar. Sinds het dieptepunt van begin december staan de aandelen wel zo’n 30% hoger. De voorbije weken zwollen de geruchten over een mogelijke overname aan.

Meta Platforms zet even rem op nieuwe gebruikers voor CrowdTangle

- Facebooks moederbedrijf Meta Platforms (koers aandeel: +2,4%) duwde de pauzeknop in voor het aantal nieuwe gebruikers voor haar socialmediatrackingtool CrowdTangle vanwege personeelsbeperkingen. De tool wordt gebruikt door organisaties en individuen om publieke content op Facebook, Instagram en Reddit te volgen, te analyseren en te rapporteren. Nieuwe gebruikers kunnen wel nog steeds worden toegevoegd aan bestaande bedrijfsaccounts op de tracking tool.

Netflix maakt film met "Masters of the Universe"-franchise van Mattel

- Speelgoedfabrikant Mattel (koers aandeel: +5,2%) en contentplatform Netflix (koers aandeel: -0,6%) ontwikkelen "Masters of the Universe", een franchise die de speelgoedfabrikant in de jaren '80 van vorige eeuw creëerde, tot een live-actionfilm waarvan de productie in de zomer van 2022 van start zou moeten gaan. Het project was voorheen in ontwikkeling bij Sony.

Western Digital waarschuwt voor tegenvallende omzet

- Producent van onder meer harde schijven Western Digital (koers aandeel: -7,3%) waarschuwde voor een kwartaalomzet tussen 4,45 en 4,65 miljard dollar en dat is minder dan de 4,75 miljard waar op was gerekend. In het voorbije kwartaal presteerde de groep met 4,83 miljard dollar wel in lijn met de verwachtingen. Ondanks de sterke vraag blijven verstoringen in de bevoorradingsketen en COVID-19-gerelateerde uitdagingen de korte termijnresultaten van het bedrijf beïnvloeden.

Caterpillar gaat vlot over omzet- en winstlat, maar waarschuwt voor margedruk

- Producent van onder meer bouwmachines Caterpillar (koers aandeel: -5,2%) overtrof met een omzetstijging met meer dan 20% in het vierde kwartaal de ramingen van Wall Street, maar waarschuwde dat de operationele marges in het lopende kwartaal zouden kunnen worden geraakt door hogere productie- en arbeidskosten. Caterpillar verwacht de prijzen dit jaar weer te verhogen, nadat het vorig jaar de tarieven tweemaal verhoogde, om te helpen de stijgende kosten te verzachten. De kwartaalomzet klokte 23% hoger af op 13,8 miljard dollar, terwijl op 13,15 miljard was gerekend. Ook met de winst per aandeel van 2,69 dollar ging de groep vlot boven de lat van 2,26 dollar.

Magere vooruitzichten voor Chevron dat ook in vierde kwartaal onder verwachting blijft

- Oliemaatschappij Chevron (koers aandeel: -3,5%) rapporteerde een winst over het vierde kwartaal die onder de verwachting bleef en gaf bovendien een zwakke prognose voor de olie- en gasproductie van dit jaar, waardoor de aandelen lager gingen. De eerste grote oliemaatschappij die resultaten over het vierde kwartaal rapporteerde, boekte een winst van 5,1 miljard dollar, of 2,65 dollar per aandeel. Er was op 3,12 dollar gerekend. De ondermaatse winst kwam er ondanks hogere olie- en gasprijzen. De winst over het hele jaar van 15,6 miljard dollar was de beste sinds 2014 en is vergelijkbaar met een verlies van 5,5 miljard dollar in 2020. De groep kondigde aan dit kwartaal zo’n 1,25 miljard dollar eigen aandelen in te kopen, aan de bovenkant van de verwachting. Het dividend werd met 6% opgetrokken. Exxon Mobil rapporteert dinsdag en Shell donderdag.

Eli Lilly verwacht van FDA geen goedkeuring voor Olumiant

- Farmaceutisch bedrijf Eli Lilly (koers aandeel: +3,5%) verwacht dat de Amerikaanse Food and Drug Administration (FDA) de goedkeuring van uitgebreid gebruik van zijn reumatoïde artritis geneesmiddel, als een behandeling voor volwassenen met matige tot ernstige eczeem, zal weigeren. Olumiant, ontdekt door Incyte Corp en in licentie gegeven aan Lilly, behoort tot een klasse van geneesmiddelen genaamd JAK-remmers, die onder toezicht van de regelgevende instanties kwamen te staan nadat Pfizers artritismedicijn Xeljanz een verhoogd risico op ernstige hart-gerelateerde problemen en kanker aantoonde. Lilly besloot zijn programma voor het testen van het gebruik van Olumiant bij de auto-immuunziekte lupus stop te zetten, gebaseerd op de eerste resultaten van twee late-stage studies. De beslissing zou nadelige gevolgen hebben voor Lilly, dat blijft inzetten op komende beslissingen van de FDA over het geneesmiddel voor de behandeling van COVID-19 voor bepaalde gehospitaliseerde patiënten en ernstige alopecia areata, een type van haaruitval.

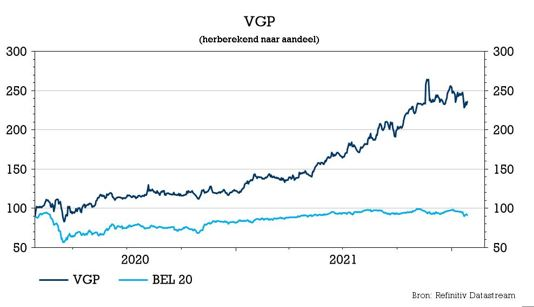

VGP verrast met sterker dan verwachte winst

Met een koerswinst van zo’n 8% is vastgoedbedrijf VGP de ster van de ochtendhandel op Euronext Brussel. Die onderscheiding dankt de groep aan een duo van persberichten. De groep liet in een beknopt bericht weten dat de winst voor 2021 op 630 tot 650 miljoen euro zal uitkomen, tegenover 371 miljoen euro een jaar eerder. Die verwachtingsvork ligt een eind boven de verwachting van KBC Securities-analist Wim Lewi. In het ander persbericht laat de groep weten dat het actief wordt op de Griekse markt.

Positief winstalarm heeft twee redenen

Eind februari komt VGP met een volledige stand van zaken over het voorbije boekjaar, maar de groep kon niet wachten om op basis van de voorlopige en niet-geauditeerde cijfers al een indicatie te geven van wat op het niveau van de nettowinst mag worden verwacht. De sterke winstverwachting is geen eenmalig effect, zoals dat bevoorbeeld het geval is bij de afsluiting van een deal met Allianz. Wel is het een combinatie van twee factoren. De eerste factor werd uit de doeken gedaan in het persbericht van begin januari: de groep heeft meer vierkante meters in ontwikkeling dan het cijfer waar voorheen van werd uitgegaan. De volledige winst van die nieuwe projecten, die al volledig verhuurd zijn, geeft een significante duw aan de winst. Een tweede factor is dat de verwachte rendementen verder gedaald zijn door het effect van de blijvende lage langetermijnrentes. Beide factoren zullen in meer detail uit de doeken worden gedaan, samen met de publicatie van de jaarcijfers, maar geven nu al duidelijk aanleiding tot een veel hoger dan verwachte winst over 2021.

Dat VGP staat te popelen om de prestatie over 2021 met de markt te delen, bleek recent ook al uit de update van de financiële hoogtepunten die begin deze maand werden gepubliceerd:

- Ontwikkelingen: VGP heeft projecten in aanbouw ten belope van 1,48 miljoen vierkante meter, waarvan meer dan 83% al is verhuurd. Analist Wim Lewi mikte op 1,45 miljoen vierkante meter.

- Grondbank: ondanks het grote aantal nieuwe ontwikkelingen slaagde VGP erin om haar grondbank te laten groeien. De totale verworven en gecommitteerde grondbank biedt nu ruimte voor ongeveer 5 miljoen vierkante meter aan toekomstig verhuurbare oppervlakte. Dat is ongeveer 300.000 boven de analistenverwachting voor einde 2021.

- Toegezegde huurcontracten: stegen tot 256 miljoen euro tegenover 241 miljoen euro in de trading statement over de eerste 10 maanden, wat een sterke versnelling is tegenover de 206 miljoen euro van in de eerste helft van 2021 en tegenover de 185 miljoen euro op het einde van 2022. Het groeitempo werd de laatste 2 maanden aangehouden.

- Kapitaalrecyclage: wordt voortgezet met een vierde Allianz-joint venture die naar verwachting in de loop van de tweede helft van 2022 voor het eerst zal worden afgesloten met een totale doelstelling van 2,8 miljard euro.

- Nieuwe CFO: voor hij VGP vervoegde, was Piet Van Geet acht jaar lang CFO van Drylock Technologies. Zijn voorganger, Dirk Stoop, blijft aan als secretaris om een vlotte overgang te verzekeren.

Griekenland

De update herhaalde ook de intentie van VGP om op termijn activiteiten op te starten in Zweden, Griekenland en Denemarken. Voor Griekenland kondigde de groep vandaag alvast aan dat met de opening van een kantoor in Athene de plannen in het Zuid-Europese land concreet vorm krijgen.

Stratos Iliou zal als Country Manager voor VGP Griekenland het kantoor bevolken. Voordat hij bij VGP kwam, werkte hij een aantal jaren als hoofd vastgoedbeheer voor Lidl Hellas in de regio Thessaloniki en Attica, waar hij verantwoordelijk was voor de ontwikkeling van het filialennetwerk, de bouw van nieuwe winkels en het beheer van het bestaande netwerk. Hij voltooide met succes meer dan 120 bouw- en overnameprojecten.

KBC Securities over VGP

VGP profiteert momenteel van een combinatie van lage rente, een onophoudelijk groei van e-commerce (dankzij COVID-19) en milieukwesties die de huidige toeleveringsketens in Europa ingrijpend veranderen. Dat VGP de vruchten van die trends blijft plukken, werd al duidelijk na de publicatie van de trading update over de eerste 10 maanden van 2021. Analist Wim Lewi verhoogde toen de ontwikkelingsramingen voor de komende 4 jaar.

Ondanks de stijging van grond- en bouwkosten moet VGP zijn gezonde ontwikkelingsmarges kunnen handhaven omdat ook de huurprijzen stijgen en de financierings- en administratiekosten procentueel dalen. De aandacht van Analist Wim Lewi gaat vooral uit naar de huidige opstart in Frankrijk, met als hamvraag of VGP de succesformule uit Duitsland kan repliceren met vergelijkbare ontwikkelingsmarges die de winstgevendheid evenredig stimuleren. Over een langere tijdshorizon wordt verwacht dat VGP zijn groeipad zal voortzetten in andere Europese regio's.

De update van begin deze maand herinnerde eraan dat VGP, ondanks een krappere markt met dalende rendementen, nog steeds zijn groei kan versnellen. Analist Wim Lewi heeft een “Opbouwen”-advies en een koersdoel van 250 euro.

Ryanair: groter verlies dan verwacht in eerste kwartaal

Ryanair slikte in de laatste drie maanden van 2021 een verlies van 96 miljoen euro en waarschuwde dat het de komende maanden kortingen op de tarieven zou moeten blijven doorvoeren. Het verlies was nagenoeg in lijn met de marktverwachting (101 miljoen euro) en een stuk kleiner dan de 306 miljoen een jaar eerder. De vooruitzichten voor het vierde kwartaal, blijven "enorm onzeker” volgens CEO Michael O’Leary. De groep bevestigde de verwachting voor het verlies over het boekjaar, dat eindigt op 31 maart en tussen 250 miljoen euro en 450 miljoen euro zal bedragen. KBC Asset Management-analist Alex Martens handhaaft een “Kopen”-aanbeveling en een koersdoel van 17,8 euro.

De resultaten

De nettoschuld kwam uit op 2,1 miljard euro, wat hoger is dan de verwachte 1,8 miljard euro, als gevolg van negatief werkkapitaal. Het plan is om de nettoschuld in de komende twee jaar terug te brengen tot nul. Bovendien blijft de liquiditeit zeer sterk met 2,98 miljard euro in kas.

Ryanairs vooruitzichten: afhankelijk van COVID-19

Ryanair wijst op een "zeer onzekere" prijsstelling voor het vierde kwartaal. De boekingen zijn weliswaar verbeterd door verminderde reisbeperkingen, maar het bedrijf wijst op de noodzaak van verdere prijsstimulering in het huidige kwartaal. Over het geheel genomen handhaaft Ryanair zijn prognose voor het aantal passagiers voor boekjaar 2022 op 'iets minder dan' 100 miljoen passagiers.

Door de onzekerheid over COVID-19 blijft de prognose voor het nettoverlies over boekjaar 2022 binnen een breder dan normale bandbreedte van 250 miljoen euro tot 450 miljoen euro. Dit resultaat is enorm gevoelig voor verdere positieve of negatieve COVID-19-nieuwsstromen en het bedrijf wil alle aandeelhouders dan ook waarschuwen om rekening te houden met verdere COVID-19-verstoringen.

KBC Asset Management over Ryanair

De tarieven waren zwakker door de impact van de gemiste boekingen door de omikronvariant. Dit zou echter van tijdelijke aard moeten zijn, meent analist Alex Martens. De kosten zijn bovendien onder controle. Hij vindt dat het model prima werkt en denkt dan ook dat beleggers zullen uitkijken naar de zomer. Ryanair verlaagde zijn eenheidskosten per passagier verder tot 32 euro.

De bevestiging van een "verloren winter" lijkt bijna irrelevant voor de investeringscase van analist Alex Martens. Hij meent dat Ryanair de winnaar op lange termijn in de Europese luchtvaartsector zal zijn. De timing is volgens hem perfect om marktaandeel te veroveren in Europa: de 737Max komt in de vloot en de capaciteitssituatie is gunstig. Deze groei zou de opwaartse trend van het rendement ten opzichte van sectorgenoten moeten beperken.

Toch denkt analist Alex Martens dat Ryanair de stijgende kosten beter zal kunnen beheersen dankzij zijn sterkere blootstelling aan secundaire luchthavens en zijn onderhandelingspositie. De 210 Max komt in de vloot tegen 2026. Bovendien heeft het bedrijf zijn brandstof- en koolstofkosten afgedekt tegen aantrekkelijke prijzen, wat zijn kostenpositie verder zal verbeteren ten opzichte van sectorgenoten.

Ryanair zal sterker uit deze crisis komen en marktaandeel blijven winnen wanneer het luchtruim weer opengaat, denkt analist Alex Martens. Daarom handhaaft hij de “Kopen”-aanbeveling en het koersdoel van 17,8 euro.

KPN stelt de hele Benelux-telco-sector gerust

KPN publiceerde cijfers die boven verwachting lagen en de vooruitzichten voor 2022 op het niveau van de bedrijfswinst en de investeringen evenmin teleurstelden. Wel zal KPN in 2022 de vrije kasstroom tot boven de 825 miljoen euro kunnen duwen, zodat de analisten hun schattingen met minstens 3% moeten optrekken. KBC Securities-analist Ruben Devos ziet zo de komende twee jaar weinig neerwaartse risico’s: de abonneetrends blijven verbeteren dankzij glasvezel, de prestaties van divisie Business zijn niet langer een grote rem op de omzet én de nettobesparingen zullen in de toekomst een grotere impact hebben. Het nieuws heeft geen impact op het koersdoel van 2,9 euro en het “Opbouwen”-advies.

Kwartaalcijfers

KPN zette in het vierde kwartaal zo’n 1,36 miljard euro om (aangepast), wat boven de verwachtingen van 1,35 miljard euro lag. Dat leverde een aangepaste bedrijfskasstroom van (adj. EBITDA, na leases) op van 584 miljoen euro, terwijl analisten op 585 miljoen euro hoopten. Nog beter verging het de vrije kasstroom, want die daalde in het vierde kwartaal met 6% op jaarbasis tot 251 miljoen euro, ver boven de analistenschatting van 237 miljoen euro. Dat leverde een nettowinst van 157 miljoen euro op, dik 30 miljoen euro meer dan verwacht (123 miljoen euro).

De telecomgroep investeerde in totaal 332 miljoen euro, iets meer dan verwacht en 15% meer dan een jaar eerder. Dat cijfer werd gecompenseerd door het eerste jaar van het besparingsprogramma, dat er op gericht is om de indirecte operationele kosten met netto 250 miljoen euro te drukken tegen 2023. In 2021 leverde dat programma al 47 miljoen euro op.

Operationele KPI's

- Consumer: er werden 11.000 vast-mobiele huishoudens toegevoegd (analist Ruben Devos hoopte op een extra 4.000 stuks), terwijl het zoals verwacht 15.000 vaste abonnementen verloor. De vast-mobiele penetratie van de breedbandbasis kwam daardoor uit op 54%, tegenover 53% een jaar eerder, terwijl de gemiddelde omzet per postpaid klant (ARPU) stabiel bleef op 17 euro. Het aantal postpaidabonnees daalde trouwens met 6.000 stuks, zoals verwacht.

- Business: KPN verloor 3.000 vaste spraaklijnen, iets minder dan de verwachte daling met 8.000 stuks. Er kwamen wel 8.000 breedbandabonnees bij, wat dan weer 5.000 boven verwacht lag. Het aantal VoIP-abonnees steeg met 11.000 stuks, terwijl de gemiddelde omzet per breedbandklant daalde naar 69 euro. Een jaar eerder was dat dan nog 72 euro.

- De NPS-score (net promotor score) steeg op jaarbasis van -2 tot 4

- Glasvezel: KPN heeft ondertussen 3,41 miljoen huishoudens aangesloten op glasvezel, wat een stijging is met 172.000 stuks in het vierde kwartaal. Daarvan zijn er 1,64 miljoen stuks daadwerkelijk geactiveerd.

Nederland

- Consument: de vierdekwartaalomzet kwam uit op 731 miljoen euro, ei zo na pal op de analistenverwachting. De omzetgroei uit vaste en mobiele diensten met 3% compenseerde de daling in fixed-only (-3%) en legacy/overig (-17%). De omzet uit de groothandel steeg met 4% op jaarbasis tot 167 miljoen. En ook dat lag pal op de verwachtingen van 168 miljoen euro.

- Business: de aangepaste omzet daalde met 2% op jaarbasis tot 465 miljoen euro, maar dat was nog altijd 5 miljoen euro meer dan verwacht. Belangrijk is dat KPN in het segment van de KMO’s eerder dan gepland het buigpunt bereikte, dankzij een stijgende omzet uit diensten vanaf het derde kwartaal van 2021 door de afronding van migraties en cross-sellmogelijkheden vanuit het “KPN EEN”-platform.

KPNs vooruitzichten: jaarlijkse dividendgroei

In 2022 moet een aangepaste bedrijfskasstroom van 2,4 miljard euro mogelijk zijn, wat de verwachtingen inlost. Daaruit wil KPN meer dan 825 miljoen euro vrije kasstroom puren, wat dik 20 miljoen boven de gemiddelde analistenschatting en 5% boven het niveau van 2021 ligt. De groep behoudt zoals verwacht wel zijn jaarlijkse investeringsritme van 1,2 miljard euro en wil 0,143 euro dividend uitkeren, met als toetje een nieuw aandeleninkoopprogramma van 300 miljoen euro. Ook dat ligt in de lijn met de verwachtingen.

Voor 2023 werd de doelstelling herhaald om meer dan 2,45 miljard euro aangepaste bedrijfswinst te scoren en meer dan 870 miljoen euro vrije kasstroom. Dat moet een jaarlijkse dividendgroei van 3 à 5% mogelijk maken, ondanks dat het investeringsritme verfijnd werd van een eerdere 1,1 à 1,2 miljard euro tot 1,2 miljard euro.

KBC Securities over KPN

De vierdekwartaalcijfers over 2021 overtreffen de analistenverwachting met 1% à 6%, terwijl de operationele vooruitzichten voor 2022 in lijn met de verwachting liggen. Wel zal de vrije kasstroom boven de lat uitkomen, zodat analisten hun vooruitzichten met minstens 3% moeten optrekken. Dat effect speelt trouwens ook in 2023, want ondanks dat de investeringen zullen stijgen tot 1,2 miljard euro, blijft de verwachting dat de vrije kasstroom boven de 870 miljoen euro zal uitkomen.

Analist Ruben Devos behoudt het koersdoel op 2,9 euro, met een ongewijzigd “Opbouwen”-advies.

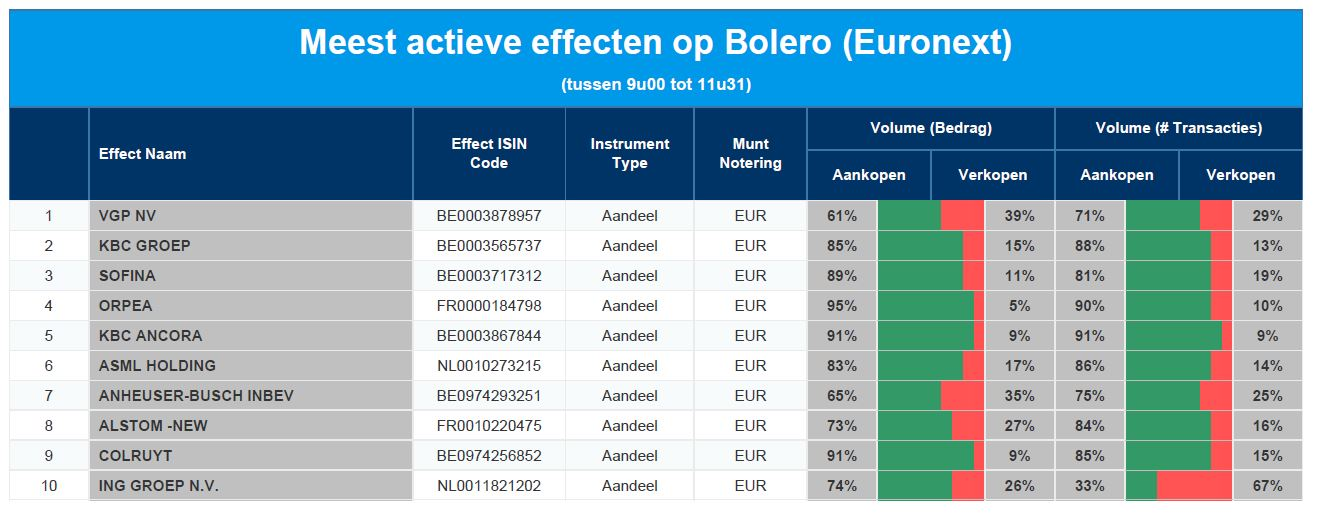

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - KBC Groep - Sofina - Orpea - KBC Ancora - ASML - AB InBev - Alstom - Colruyt - ING

Wat heeft de komende week in petto?

- Het resultatenseizoen is volop bezig en na de VS tekenen ondertussen ook steeds meer Europese bedrijven present op de resultatenkalender. Vandaag krijgen we KPN en Ryanair als opwarmertje, maar later deze week zijn onder meer ook ING, Infineon en Shell aan de beurt. De meeste aandacht zal echter ongetwijfeld nog steeds naar de Amerikaanse zwaargewichten Meta Platforms, Qualcomm en Amazon gaan, die woensdag en donderdag publiceren. Op Euronext Brussel houden we onder meer Melexis in het oog.

- Na de Fed vorige week zuigen de centrale bankiers van de Bank of England en de ECB met hun monetaire vergaderingen deze week alle macro-aandacht naar zich toe. De start van een nieuwe maand betekent ook de publicatie van cijfers over de Amerikaanse banenmarkt. De officiële cijfers staan vrijdag op de rol, maar met de cijfers van loonstrookjesverwerker ADP en de wekelijkse werkloosheidsvragen krijgen we vanaf woensdag al een voorsmaakje

Maandag 31 januari

- Bedrijfsresultaten

- KPN - Ryanair - Alexandria Real Estate Equities - L3Harris Technologies - NXP Semiconductors - Otis Worldwide - Trane Technologies

- Aandeelhoudersvergadering

- PTC – Algemene vergadering

- Ascencio – Algemene vergadering

- Ex-Dividend

- AES - Hasbro - Pinnacle West Capital - Aon - Realty Income - People's United Financial -NRG Energy

- Macro-economie

- Japan: industriële productie, kleinhandelsverkopen, consumentenvertrouwen

- Europa: BBP-cijfer (4Q21)

- Duitsland: inflatie (januari), kleinhandelsverkopen

- De Chinese markten blijven gesloten voor Lunar New Year

Dinsdag 2 februari

- Bedrijfsresultaten

- Lundin Energy - Novozymes - TELE2 - UBS Group - Advanced Micro Devices - Amcor - Bio-Techne Corporation - Broadridge Financial Solutions - Catalent - Chubb - Electronic Arts - Equity Residential - Exxon Mobil - Franklin Resources - General Motors - Gilead Sciences - Match Group - NVR - Paypal Holdings - Pentair - Perkinelmer - Pultegroup - Sirius XM Holdings - Stanley Black & Decker - Starbucks - United Parcel - Waters

- Aandeelhoudersvergadering

- Emerson Electric – Algemene vergadering

- Ex-dividend

- Fastenal

- Macro-economie

- VS: ISM sentimentsindicator voor de verwerkende nijverheid (januari), JOLTS arbeidsmarktrapport

- Europa, Duitsland, Japan, België: werkloosheidsgraad (december)

- VK: geldhoeveelheid

- Frankrijk: inflatie (januari)

- Tsjechië: BBP-cijfer (4Q)

Woensdag 3 februari

- Bedrijfsresultaten

- Melexis - Alfa Laval - Banco Santander - Christian Dior - Ferrari -Hexagon -Indutrade -Julius Baer -Kone -Lifco -Naturgy Energy -Novartis -Novo Nordisk -Orsted -Raiffeisen Bank -Swedbank -Teamviewer -Telenor -Abbvie -Aflac -Align -echnology -Allstate Corp -Alphabet -AmerisourceBergen -AvalonBay -ommunities -Avery Dennison -Boston Scientific Group -CH Robinson -Citrix -ystems -Cognizant -Corteva -DR Horton -DXC Technology -Emerson Electric -Essex Property -Fortune Brands -Globe Life -Hologic -Howmet Aerospace -Humana -Idex -Idexx Laboratories -Johnson Controls -Lincoln National -Marathon -Petroleum Corporation -McKesson -Meta Platforms -Metlife -Mid-America Apar -Old Dominion -Qorvo -Qualcomm -Roper Technologies -Thermo Fisher -T-Mobile US -Waste Management

- Aandeelhoudersvergadering

- Rockwell Automation – Algemene vergadering

- Imperial Brands – Algemene vergadering

- Ex-dividend

- Valero Energy

- Coterra Energy

- IG Group Holdings

- Macro-economie

- VS: ADP arbeidsmarktrapport

- Europa: inflatie (januari)

Donderdag 4 februari

- Bedrijfsresultaten

- Sligro Food Group - Smartphoto Group -ABB -BBVA -BT Group -CNH Industrials -Danske Bank - Systèmes -Enel -Husqvarna -Infineon Technologies -ING Groep -Kesko -Kinnevik -Nokia -Nordea Bank -Nordic Semiconductor -MV -Publicis -Roche Holding -Scatec -Shell -Siemens Gamesa -Siemens -ealthineers -Skanska -SKF -Swisscom -Valmet -Abiomed -Activision Blizzard -Amazon.com -Ametek -Aptiv -Becton, Dickinson & Co -Biogen-Cardinal Health --Check Point Software Technologies - Cigna -Clorox -CMS Energy -ConocoPhillips -Cummins -Eli Lilly & Co -Estée Lauder -Exelon -Ford Motor -Fortinet -Fortive -Hanesbrands -Hartford Financial -Hershey -Illinois Tool Works -Intercontinental -Merck & Co -Microchip Technology -News Corp -NortonLifeLock -Parker Hannifin -Penn National Gaming -Prudential Financial -Quest Diagnostics -Ralph Lauren -Skyworks Solutions -Snap-On -WEC Energy Group -WestRock -W.W. Grainger -Xylem

- Aandeelhoudersvergadering Ex-dividend

- Air Products and Chemicals – Algemene vergadering

- Compass Group – Algemene vergadering

- Sage Group – Algemene vergadering

- Future – Algemene vergadering

- Ex-dividend

- Ascencio -Lamb Weston Holdings -Howmet Aerospace -JB Hunt Transport Services -Costco Wholesale -Brown & Brown -Norfolk Southern -Wells Fargo & Co

- Macro-economie

- VS: ISM sentimentsindicator voor de dienstensector (4Q), bestellingen voor duurzame goederen, productiviteit, loonkostevolutie

- VK: vergadering van de centrale bank

- Europa: ECB-vergadering + persconferentie, Markit sentimentsindicator voor diensten en maakindustrie (januari)

Vrijdag 5 februari

- Bedrijfsresultaten

- AAK -Addlife -Afry -Assa Abloy -Carlsberg -Intesa Sanpaolo -Sanofi -Trelleborg -Vinci-Air Products & Chemicals -Aon -Bristol-Myers Squibb -Cboe Global Markets -Eaton Corporation -Kansas City Southern -Regeneron Pharmaceuticals -Wynn Resorts

- Aandeelhoudersvergadering

- thyssenkrupp – Algemene vergadering

- Ex-dividend

- FirstEnergy -Citigroup -Xilinx -Baker Hughes -Intel -Apple

- Macro-economie

- VS: Arbeidsmarktrapport, werkloosheidsgraad, evolutie van het gemiddelde uurloon

- Europa: kleinhandelsverkopen (december)

- Frankrijk: industriële productie en productie-indicator van de verwerkende nijverheid, loonevolutie

Overnamekandidaten volgens KBC Securities en KBC Asset Management

Vooruitblikkend naar 2022 pakte KBC Securities eind vorig jaar in zijn Dynamic Top Pick lijst uit met enkele thema’s die dit jaar een belangrijke rol kunnen spelen. Eén daarvan was de kans dat sommige bedrijven van de beurs kunnen verdwijnen als gevolg van een overnamebod door een externe speler, of door de eigen familiale aandeelhouder. Recent zette het bod op de Nederlandse fietsenbouwer Accell en de overname van petflessenfabrikant Resilux een en ander in de verf. Voldoende redenen voor een spelletje namen noemen door de analisten van KBC Securities en KBC Asset Management.

Belgische lekkernijen

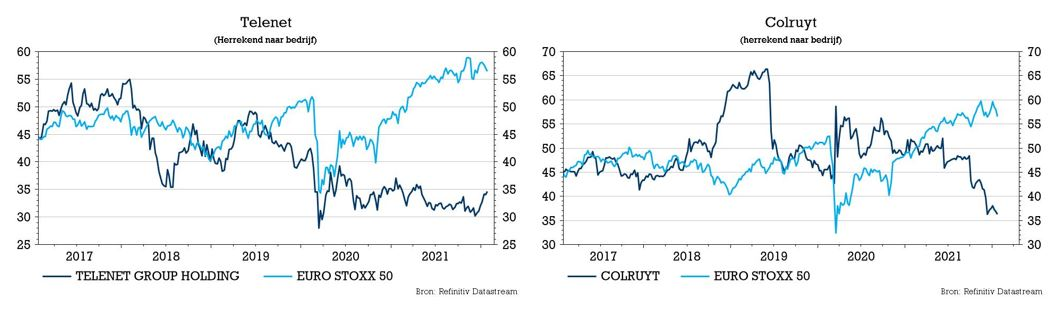

- Telenet (“Kopen”-aanbeveling, 40 euro koersdoel)

Op de beurs zijn er quasi geen kabelaars meer te bespeuren. Zo zijn Com Hem, Kabel Deutschland, Tele Columbus, Altice, Numericable op een paar jaar tijd allemaal van de beurs verdwenen. Dichter bij huis werd vorige maand de overname bekend gemaakt van de Waalse kabelaar VOO door Orange Belgium. In de huidige marktomstandigheden is voor Telenet een uitkoop door moederbedrijf Liberty Global (lagere schuldgraad tegenover zusterbedrijven) niet uitgesloten. Er lijkt momenteel een disconnectie te zijn tussen private en publieke waarderingen, terwijl de vooruitzichten op cash returns van Telenet, de defensieve kwaliteiten en de eigendom van de infrastructuur volgens KBC Securities een hogere waardering rechtvaardigen.

- Colruyt (“Houden”-aanbeveling, 41 euro koersdoel)

Colruyt kreeg het hard te verduren tijdens de coronacrisis en noteert momenteel meer dan 40% onder de jaarpiek van 2019 of het laagste niveau sinds 2014. De groep verloor voor het eerst marktaandeel in 2020 door de ondervertegenwoordiging van buurtwinkels. Daarnaast weegt de inflatie in 2021 door op de kosten terwijl deze niet kunnen worden doorgerekend aan de klanten gezien de stevige concurrentie en Colruyts prijsbeleid om altijd de laagste prijzen te hanteren. Hierdoor is de historische premie waartegen Colruyt de laatste jaren noteerde volledig weggewerkt. Via de stichting Korys en familiale aandeelhouders is de groep voor bijna 60% in handen van meer dan 100 Colruyt nazaten. Het is geen geheim dat de familie waarde hecht aan discretie en de beursnotering eigenlijk een overbodige luxe is. Gezien de huidige waardering en weggewerkte premie t.o.v. concurrenten houdt KBC Securities een delisting open als optie.

- Roularta (“Opbouwen”-aanbeveling, 16 euro koersdoel)

Na de verkoop van het 50 procentbelang in Vlaamse Media Maatschappij (VTM) zit Roularta op veel cash (zelfs nog na de recente acquisitie in NL waarbij ze New Skool Media overnamen en de op één na grootste uitgever van magazinemerken in Nederland werden). De familie bezit al ruim 70 procent en ruim 10 procent zit bij Roularta zelf.

- Jensen Group (“Opbouwen”-aanbeveling, 33 euro koersdoel)

Ook Jensen-Group heeft met de Deense familie Jensen een grote referentieaandeelhouder (54%) en hun grootste concurrent (Kannegiesser) is niet beursgenoteerd wat ervoor zorgt dat zij over Jensen veel meer informatie hebben dan omgekeerd. Jensen-Group is ontstaan uit de fusie in oktober 1999 tussen het Vlaamse IPSO-ILG en het Deense Jensen. De twee poten van IPSO-ILG, het Vlaamse IPSO en het Amerikaanse Cissell, concentreerden zich op de markt van wasserijen en kleinere hotels en werden samengebracht in de CLD-afdeling. Na de verkoop ervan aan het Amerikaanse Alliance Laundry Systems LLC (ALS), richt Jensen-Group zich nu enkel nog op de afdeling van zware industriële wasinstallaties. Hierdoor is de link met België eigenlijk grotendeels weggevallen.

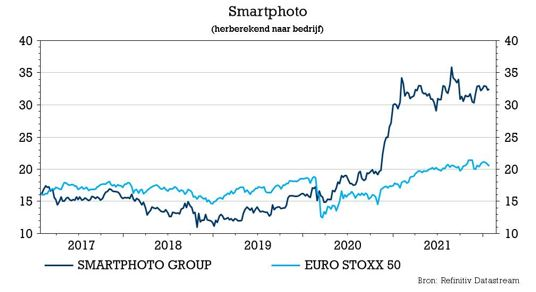

- Smartphoto (“Kopen”-aanbeveling, 40 euro koersdoel)

Smartphoto is misschien wel de meest opvallende naam in dit rijtje en wordt niet vaak als ‘usual suspect’ betiteld maar toch...Vandaag is Smartphoto, het vroegere Spector, een e-commercespeler met fotoboeken en meer dan 500 personaliseerbare producten. Naast de voor een overnemer fiscaal interessante overdraagbare verliezen noteert het bedrijf vandaag goedkoop vergeleken met grotere spelers als Cewe en Moonpig. Mogelijk ook dat Marc Coucke (die via Alychlo al een aanzienlijk belang van meer dan 15% heeft in Smartphoto en zijn lof voor het bedrijf niet onder stoelen of banken steekt) deze parel -net als hij ooit deed met Pairi Daiza- ooit eens van de beurs neemt. Dit zou al dan niet samen kunnen met de andere twee grote aandeelhouders (Philippe Vlerick en Etienne Kaesteker).

- Recticel (“Houden”-aanbeveling, 19 euro koersdoel)

Na de afronding van de aangekondigde desinvesteringen van de Slaapcomfort en Engineered Foams divisies zal Recticel enkel nog uit de isolatie-activiteiten bestaan. Gezien de eerdere interesse van Kingspan en recente acquisities in die sector (oa door Etex) sluit KBCS niet uit dat er zich een bieder aandient voor de pure isolatie-speler die Recticel binnenkort zal worden. KBCS verwacht dat Greiner het belang van 27% dat Bois Sauvage momenteel aanhoudt in Recticel zal overnemen en zal willen verzilveren.

- Balta (“Opbouwen”-aanbeveling, 3 euro koersdoel)

Na de aangekondigde verkoop van de karpetten en residentiële polypropyleentapijtactiviteiten aan het Britse Victoria zal Balta nog de polyamidetapijten en de tapijttegelactiviteiten overhouden. KBCS sluit niet uit dat hiervoor een andere bieder zal opduiken en denkt dat de huidige referentie-aandeelhouder van Balta, Lone Star, geen lange termijnambities heeft om in Balta geïnvesteerd te blijven.

- Sequana (“Kopen”-aanbeveling, 11,5 euro koersdoel) en Inventiva (“Kopen”-aanbeveling, 20 euro koersdoel)

Beiden bedrijven zijn actief in de NASH-omgeving (niet-alcoholische leververvetting) en zouden een target kunnen zijn. Voor Inventiva zijn de mogelijke triggers: positieve data in de Legend studie, daarvan komt de data 2H23, maar meer waarschijnlijk na 4Q24, wanneer de data van de NATIV3 studie zal beschikbaar zijn. In dat geval zal het een zeer aantrekkelijke prooi worden, gezien het marktpotentieel van lanifibranor in Nash. Maar eerst afwachten wat de resultaten zullen zijn. Voor Sequana zou een eerste mogelijkheid kunnen zijn na positieve evaluatie van de FDA midden 2023, maar in MedTech verwacht men iets meer commerciële tractie (omzet van20 miljoen euro).

- Intervest (“Kopen”-aanbeveling, 33 euro koersdoel)

In het aandeelhouderschap van Intervest is, naast het belang van 9,9% van FPIM, geen grote investeerder aanwezig. Naast de grote free float speelt ook de huidige aantrekkelijke waardering in de kaart van een overnamescenario. Wanneer de kantooractiva zijn afgestoten, rest met andere woorden een aantrekkelijke logistieke portefeuille aan een korting ten opzichte van de markt.

Europese en andere goodies

We keken ook eens over het muurtje op zoek naar nog meer namen op en verzamelden deze namen:

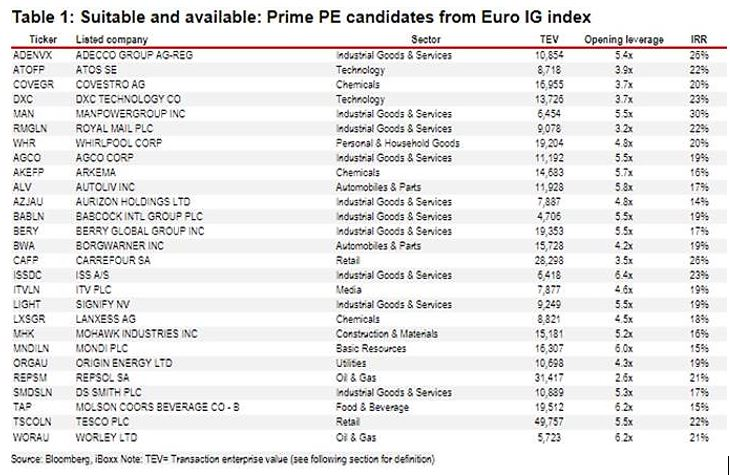

- Carrefour (“Houden”-aanbeveling, 15,5 euro koersdoel)

Het zou niet de eerste supermarktketen zijn die van de beurs verdwijnt. Zo werd eind 2021 het bod van CD&R op het Britste WM Morrison goedgekeurd en deden eerder ook geruchten de ronde dat Apollo een bod zou overwegen op het Britse Sainsburry. Afgelopen jaar is een bod van Couche-Tard op Carrefour op een sisser uitgedraaid omdat de Franse overheid het heeft tegengehouden. Momenteel zit Auchan volgens mediaberichten achter Carrefour aan. Ook deze deal wordt mogelijk tegengehouden door de Franse overheid omdat Auchan bij een paar externe partijen is moeten gaan kloppen voor geld om aan voldoende fondsen te geraken. Die investeerders zijn helaas niet Frans en dat zint de overheid niet echt een paar maanden voor de verkiezingen.

- Just Eat Takeaway

The Financial Times pakte recent uit met het bericht dat een van de grootste aandeelhouders van Just Eat Takeaway.com de groep heeft opgeroepen om dringend actie te ondernemen om de aandelenkoers te ondersteunen en zo een vijandige overname te voorkomen. "We denken dat het bedrijf kwetsbaar kan zijn voor een lowball bod op de korte termijn als het geen actie onderneemt," klinkt het bij monde van Alex Captain, oprichter van Cat Rock. Die investeerde in 2017 voor het eerst in Takeaway.com en heeft onlangs zijn belang in JET vergroot tot bijna 5% waardoor het tot de vijf grootste investeerders van het bedrijf behoort.

HSBC gaf recent ook een overzicht van bedrijven die bij private-equityspelers mogelijk op het menu staan, of op zijn minst op het verlanglijstje. Carrefour is daar alvast één van, maar er zijn nog enkele namen die we de komende maanden misschien extra in de gaten moeten houden. Tesco bijvoorbeeld, sectorgenoot van Carrefour. Of bpost-collega Royal Mail, die recent een herstructurering aankondigde en een winstwaarschuwing uitstuurde.

Europees aandelennieuws

Ryanair slikt in laatste drie maanden van 2021 verlies van 96 miljoen euro

- De Ierse vliegmaatschappij Ryanair slikte in de laatste drie maanden van 2021 een verlies van 96 miljoen euro en waarschuwde dat het de komende maanden kortingen op de tarieven zou moeten blijven doorvoeren. Het resultaat was in lijn met de marktverwachting voor een verlies van 101 miljoen euro en een stuk kleiner dan de 306 miljoen een jaar eerder. De vooruitzichten voor het vierde kwartaal, blijven "enorm onzeker” volgens CEO Michael O’Leary. De groep bevestigde de verwachting voor het verlies over het boekjaar, dat eindigt op 31 maart en tussen 250 miljoen euro en 450 miljoen euro zal bedragen.

Chinese autoriteiten dagvaarden AstraZeneca

- Chinese autoriteiten dagvaardden volgens de National Healthcare Security Administration (NHSA) ambtenaren van geneesmiddelenproducent AstraZeneca China voor een onderzoek naar vermeende fraude met ziektekostenverzekeringen door werknemers van het bedrijf. De autoriteiten bevalen de arrestatie van alle verdachten. Er zijn geen details over de vermoedelijke overtredingen of de omvang van de betrokken fondsen.

Virgin Media O2 bouw van glasvezelnetwerk versnellen

- Het Britse telecombedrijf Virgin Media O2 plant een joint venture voor de bouw van een glasvezelnetwerk op te richten met de eigenaars Liberty Global en Telefonica, omdat de groep de strijd wil aanbinden met BT Group PLC, op de markt voor hogesnelheidsbreedband. De nieuwe onderneming is op zoek naar een aanzienlijk bedrag van derde investeerders en de externe kapitaalinjectie zou kunnen oplopen tot 1 miljard pond (1,34 miljard dollar). Virgin Media O2 wil zijn volledige netwerk met 15,5 miljoen aansluitingen tegen 2028 upgraden tot een volledig glasvezelnetwerk.

Stellantis behoudt banen en fabrieken in Italië, ook na terugbetaling staatsteun

- Volgens de vakbond Uilm zal het management van de Franse autofabrikant Stellantis toezeggen om banen en fabrieken in Italië te behouden, ondanks de vervroegde terugbetaling van een door de staat gesteunde lening van 6,3 miljard euro. Stellantis betaalde via FCA Italië en andere Italiaanse dochterondernemingen de lening aan Italië's grootste kredietverstrekker Intesa Sanpaolo terug. De terugbetaling van de lening kan Stellantis bevrijden van de voorwaarden die Rome aan de lening verbond, waaronder het behoud van banen bij zijn Italiaanse activiteiten, het doen van tijdige betalingen aan leveranciers en het financieren van binnenlandse investeringen, met name voor elektrische voertuigen.

Vodafone gaat samenwerken om eigen chiparchitectuur te ontwerpen

- Het Britse telecombedrijf Vodafone zal samenwerken met Intel en andere siliciumleveranciers aan het ontwerpen van zijn eigen chiparchitectuur om innovatie en efficiëntie in de ontluikende OpenRAN-netwerktechnologie te stimuleren. Het initiatief zal worden gevestigd in het digitale innovatie- en R&D-centrum van Vodafone in Malaga, dat vandaag wordt geopend. OpenRAN zal exploitanten in staat stellen leveranciers te mixen en matchen in hun radionetwerken, met als doel de greep te verzwakken die Ericsson, Huawei en Nokia met hun technologieën hebben op de wereldwijde markt voor telecomapparatuur.

Orpea ontslaat directeur-generaal

- De raad van bestuur van de Franse bejaardentehuisgroep Orpea ontsloeg de directeur-generaal van het bedrijf, Yves Le Masne. De aandelen van Orpea verloren vorige week ongeveer de helft van hun waarde nadat in een krant uittreksels waren gepubliceerd van een boek waarin het bedrijf werd beschuldigd van mishandeling van bejaarden. Het bedrijf, dat onder zware druk staat van zowel de Franse regering als de aandeelhouders, zei vorige week dat het twee bedrijven zou inhuren om de klachten over mishandeling te onderzoeken.

Winstsprong met 99% bij rekruteringbedrijf SThree

- Het Britse rekruteringsbedrijf SThree rapporteerde maandag een 99% hogere jaarwinst, geholpen door een roodgloeiende banenmarkt nu bedrijven zich haasten om vacatures op te vullen na de lockdowns. Het bedrijf, dat gespecialiseerd is in het werven van personeel in de sectoren wetenschap, technologie, engineering en wiskunde, zei dat de aangepaste winst voor belastingen 60 miljoen pond bedroeg voor de twaalf maanden eindigend op 30 november, vergeleken met 30,1 miljoen pond een jaar eerder.

Saipem slikt prognose in en praat met banken en aandeelhouders over financieringspakket

- De Italiaanse energiedienstengroep Saipem trok de outlook van oktober in, vanwege een "aanzienlijke verslechtering" van de marges van sommige projecten als gevolg van de covidpandemie en hogere kosten voor grondstoffen en logistiek. Uit voorlopige ramingen bleek dat de geconsolideerde bedrijfskasstroom voor de tweede helft van 2021 met ongeveer 1 miljard euro daalde, ten opzichte van de prognose voor een positieve aangepaste bedrijfskasstroom voor die periode die het bedrijf in oktober had gegeven. De geconsolideerde omzet voor diezelfde periode daalde tot 3,5 miljard euro ten opzichte van een eerdere raming van ongeveer 4,5 miljard euro. Saipem verklaarde dat het al inleidende besprekingen had aangevat met banken en met zijn aandeelhouders om "na te gaan of zij bereid zijn een passend financieringspakket te ondersteunen".

Shell noteert voortaan onder één aandelennaam

- Olieconcern Shell noteert vanaf vandaag in één enkele aandelenlijn en bevestigt daarmee de gelijkstelling van zijn A- en B-aandelen in het weekend als onderdeel van plannen om zijn dubbele aandelenstructuur te vereenvoudigen. De groep, die eerder deze maand "Royal Dutch" uit haar naam schrapte na de verhuizing van haar hoofdkantoor van Nederland naar Groot-Brittannië, noteert op Euronext Amsterdam, de London Stock Exchange en de New York Stock Exchange.

Beursnieuws België en Nederland

KBC Securities verhoogt koersdoel voor Ekopak

- KBC Securities verdiepte zich dit weekend in het model en de waardering van Ekopak, dat “bouwt aan een circulaire veilige haven”. Een circulair economiemodel, van het grootste belang voor industrieel waterverbruik. Vorige week liet Ekopak weten dat het in dat kader het een waterzuiveringsinstallatie gaat bouwen en exploiteren. Die installatie moet afvalwater van huishoudens recycleren en leveren aan industriële bedrijven in de haven van Antwerpen. Dat project zou in 2025 volledig operationeel zijn. Voldoende aanleiding om het koersdoel van 18,5 naar 19,5 euro te verhogen, met ongewijzigd “Opbouwen”-advies.

KPNs vierdekwartaalcijfers liggen boven verwachting

- KPN publiceerde vierdekwartaalcijfers die boven verwachting lagen. De omzet en de vrije kasstroom troonden 1% en 6% boven de lat, terwijl de vooruitzichten voor 2022 op het niveau van de bedrijfswinst en de investeringen eveneens niet teleurstellen. Wel zal KPN in 2022 een hoger dan verwachte vrije kasstroom (meer dan 825 miljoen euro) scoren, zodat de analisten hun schattingen met minstens 3% moeten optrekken. Voor KBCS zijn er weinig neerwaartse risico’s voor de komende twee jaar, omdat de abonneetrends blijven verbeteren dankzij glasvezel, de prestaties van de divisie Business niet langer een grote rem op de omzet zijn en de nettobesparingen in de toekomst een grotere impact hebben. Geen impact op het koersdoel van 2,9 euro en “Opbouwen”-advies.

Smartphoto duikt in kwartaal vier van 2021 onder de lat

- Smartphoto dook in het vierde kwartaal van 2021 licht onder de lat, omwille van de versoepeling van de coronamaatregelen. De (voorlopige) omzet ging in heel 2021 wel 2,7% hoger tot 63,1 miljoen euro, terwijl op 64,4 miljoen euro gemikt werd. Het cijfer noteert nu 4,5% boven dat van pre-corona jaar 2019. De bedrijfswinst daalde vorig jaar met 8,4% tot 10,5 miljoen euro, terwijl gemikt werd op 10,9 miljoen euro en het management hoopte op groei. Dat brengt de marge op 16,6%. KBCS wijzigde de prognoses voor 2021 tot en met 2024 lichtjes, maar blijft bij het “Kopen”-advies en 40 euro koersdoel.

DGB verkocht in 2021 bijna hele portefeuille van meer dan 128.000 ton CO2-compensatie

- Het Nederlandse DGB verkocht in 2021 bijna de gehele portefeuille van meer dan 128.000 ton CO2-compensatie tegen een gemiddelde prijs van ongeveer 10 euro. De pijplijn van projecten betreft 13 miljoen ton CO2, waarmee de groep naar eigen zeggen “goed gepositioneerd” is om ook in 2022 aan de vraag te voldoen. Voor de niet-kenners: DGB energie is ontstaan uit De Groene Belangenbehartiger en opgericht in 2001 en omvat een energietak (DGB Energie) die zowel gas als elektriciteit levert. Kenmerkend zijn de wortels in de agrarische sector, want de duurzame energie wordt ingekocht bij de agrarische sector, van agrariërs zelf, veelal uit duurzame biomassa.

VGP meldt positieve winstwaarschuwing en betreedt Griekse markt

- VGP gaf vanochtend een positieve winstwaarschuwing af. De vastgoedgroep verwacht nu een nettowinst voor 2021 van 630 à 650 miljoen euro, tegenover 371 miljoen euro in 2022. KBCS had gemikt op 497 miljoen euro, terwijl de rest van de analisten op 413 miljoen euro mikt. Het middelpunt van de nieuwe verwachting ligt dus vlot 55% boven het marktgemiddelde! Verder zal de groep de Griekse markt betreden, via de opening van een kantoor in Athene en de benoeming van Stratos Iliou tot Country Manager voor VGP Griekenland. Geen impact op “Opbouwen”-advies en het koersdoel van 250 euro.

Bij Fagron overschrijdt investeerder FMR de eigendomsdrempel van 5%

- Bij Fagron overschreed investeerder FMR de eigendomsdrempel van 5%. Dat bleek uit een transparantiemelding. Geen impact op ”Kopen”-advies en het koersdoel van 19,5 euro.