do. 13 jan 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 14 januari

- Bedrijfsresultaten

- Blackrock

- Citigroup

- First Republic

- JP Morgan

- Wells Farco & Co

- Aandeelhoudersvergadering

- Geen

- Ex-dividend

- Hormel Foods

- PNC Financial Services

- Macro-economie

- VS: kleinhandelsverkopen, sentimentsindicator van de universiteit van Michigan

- Japan: producentenprijsindex

- VK: industriële productie, handelsbalans

- Duitsland: BBP-cijfer (2021)

- China: handelsbalans, import- en exportdata

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

TPG naar beurs tegen waardering van 9,1 miljard dollar

- Private-equitybedrijf TPG haalde 1 miljard dollar op bij zijn beursgang (IPO) in de VS tegen een waardering van 9,1 miljard dollar. De aandelen kregen een introductieprijs mee van 29,50 dollar per stuk. De prijsvork was 28 à 31 dollar. TPG heeft bijna 109 miljard dollar aan vermogen onder beheer, met investeringen in bedrijven als Airbnb, Spotify Technology, Burger King en McAfee.

Microsoft huurde Apple-ingenieur in om eigen chips voor servers te ontwerpen

- Softwareproducent Microsoft (koers aandeel: +1%) huurde volgens Bloomberg een belangrijke Apple-ingenieur in om zijn eigen chips voor zijn servers te ontwerpen. Microsoft werkt aan eigen processoren voor de servers waarop zijn cloudcomputingdiensten en Surface-lijn van personal computers draaien.

Witte Huis blij om doorgaan van antitrustrechtszaak tegen Facebook

- Het Witte Huis zei woensdag dat het bemoedigd was door het besluit van een Amerikaanse rechter om de antitrustzaak van de Federal Trade Commission tegen socialemediaplatform Facebook niet te seponeren. "We zijn duidelijk geweest en hij (president Joe Biden) is duidelijk geweest dat we meer concurrentie nodig hebben in de techindustrie", klinkt het. Facebook, nu Meta Platforms (koers aandeel: -0,3%), had gevraagd om de rechtszaak te verwerpen waarin de overheid de rechter vroeg om te eisen dat Facebook Instagram en WhatsApp zou verkopen.

Tesla kijkt tegen “uitdagingen” aan op Indiase markt

- Elektrische voertuigenbouwer Tesla (koers aandeel: +3,9%) is in India "nog steeds bezig met een heleboel uitdagingen met de overheid", aldus Elon Musk op Twitter in antwoord op een vraag over wanneer het elektrische auto's zou lanceren in het land. Tesla plande om vorig jaar te beginnen met de verkoop van geïmporteerde auto's in India en heeft gelobbyd bij de regering om de invoerrechten op elektrische voertuigen (EV's) te verlagen voordat het de markt betreedt. In oktober bracht het zijn eisen naar het kantoor van de Indiase premier Narendra Modi.

Zuid-Korea start behandeling van COVID-19-patiënten met Pfizer-pil

- Zuid-Korea begint vrijdag met de behandeling van COVID-19-patiënten met Pfizers (koers aandeel: -0,07%) antivirale pillen. Ten minste 21.000 van de pillen, Paxlovid genaamd, zijn donderdag aangekomen om te worden verdeeld onder ongeveer 280 apotheken en 90 residentiële behandelcentra, aldus het Koreaanse Agentschap voor Ziektebeheersing en Preventie (KDCA).

Arrowhead Pharmaceuticals start Fase 3-studie voor behandeling leveraandoening

- Biofarmaceutisch bedrijf Arrowhead Pharmaceuticals (koers aandeel: -3,3%) start de Fase 3 Palisade-studie van ARO-APCOC3 voor de behandeling van familiaal chylomicronemiesyndroom, een aandoening waarbij de lever te veel cholesterol en/of triglyceriden aanmaakt.

Citigroup zoekt koper voor Mexicaanse retailactiviteiten

- Bank Citigroup (koers aandeel: +0,2%) zet haar CitiBanamex-bankactiviteiten voor consumenten in Mexico stop. De beslissing maakt deel uit van de strategie van chief executive Jane Fraser om de winstgevendheid en aandelenkoers van Citigroup op te trekken en in lijn te brengen met die van haar collega's. Citigroup behoudt zijn activiteiten voor institutionele klanten in Mexico. De overname van Banamex voor 12,5 miljard dollar in 2001 was destijds de grootste ooit in Mexico.

ExxonMobil plant verkoop van schalieolie- en gaseigendommen in West-Canada

- Olieproducent ExxonMobil (koers aandeel: -0,3%) plant om schalieolie- en gaseigendommen in West-Canada te verkopen. Exxon en Imperial Oil, een dochteronderneming van Exxon, bezitten elk 50% van XTO Energy Canada, de exploitant van hun Canadese schalieactiviteiten. XTO pompt ongeveer 9.000 vaten olie en 140 miljoen kubieke voet aardgas per dag op in Canada. De eigendommen zouden tussen 500 miljoen dollar en 1 miljard dollar kunnen opbrengen.

Moderna test COVID-19-vaccin bij kinderen tussen twee en vijf jaar

- Geneesmiddelenproducent Moderna (koers aandeel: +0,7%) verwacht in maart gegevens te rapporteren van zijn COVID-19-vaccinatieproef bij kinderen tussen twee en vijf jaar. Moderna's vaccin, gebaseerd op het messenger RNA-platform, heeft al vergunningen in Europa, het VK, Australië en Canada voor adolescenten van twaalf - zeventien jaar en diende aanvragen in voor kinderen van zes tot elf jaar. In de Verenigde Staten is het vaccin door de Food and Drug Administration goedgekeurd als primair tweedosisregime en als boosterdosis voor volwassenen van achttien jaar en ouder. Het bedrijf moet echter nog een vergunning krijgen van de regelgevende instantie voor het gebruik van zijn vaccin bij kinderen.

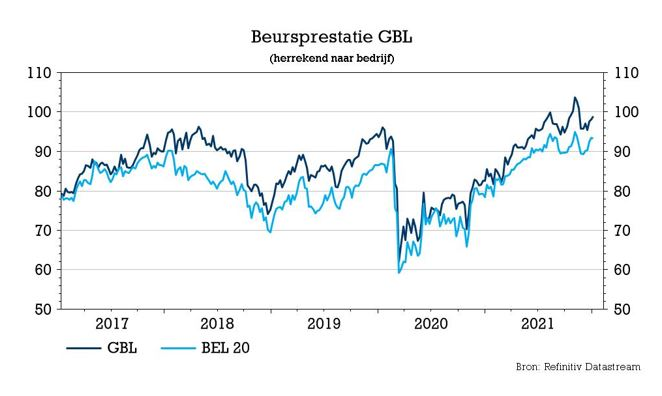

GBL zet extra in op Duitse private equity

De strategische keuze van GBL om meer in te zetten op private equity krijgt een stevige duw in de rug met de benoeming van de Duitser Jens Riedl als investeringspartner om opportuniteiten op de DACH-markten te identificeren. Dit moet GBL helpen om haar langetermijndoelstelling te realiseren om 40% te besteden aan private en alternatieve investeringen. KBC Securities-analist Michiel Declercq ziet dat het goed is en herhaalt het “Kopen”-advies en koersdoel van 118 euro.

DACH-regio belangrijk voor GBL

Ongeveer 40% van de totale netto-actiefwaarde van GBL (22,5 miljard euro) is momenteel reeds geïnvesteerd in de DACH-regio, waaronder belangrijke deelnemingen in adidas, SGS en GEA. In 2020 verwierf GBL bovendien een meerderheidsbelang in Canyon, de wereldleider van de 'direct-to-consumer'-distributie van premiumfietsen, met hoofdzetel in Koblenz.

Riedl: twintig jaar ervaring in private equity

De holding aast op meer Duitse activa en kondigde daarvoor gisteravond de aanstelling aan van de heer Jens Riedl als investeringspartner om private-equityopportuniteiten in de DACH markten te helpen identificeren. Riedl begon zijn carrière in 1997 in het wereldwijde hoofdkantoor van Daimler voordat hij in 1999 overstapte naar de Boston Consulting Group in Duitsland. Bij BCG leidde hij als Senior Partner gedurende tien jaar de Private Equity Practice in de DACH-regio. Na negentien jaar bij BCG ging hij in 2019 als partner aan de slag in het kantoor van Permira in Frankfurt.

GBL wil hogere blootstelling aan private equity

In het kader van haar nieuwe strategie zal GBL zich toespitsen op het identificeren van en het investeren in private equity en zal zij (op termijn) komen tot een toewijzing van 40% aan private equity op het niveau van de globale portefeuille. Momenteel maken private en alternatieve investeringen 23% uit van de portefeuille van GBL. De recente benoemingen (op 1 januari 2022 werden ook een voormalige topman van Safran en twee anderen benoemd als investeringspartner) zullen GBL helpen om opportuniteiten voor kwaliteitsvolle private investeringen te identificeren.

Belangrijke rol voor financiële poot Sienna

Volgens analist Michiel Declercq zal het doel, een portefeuille bestaande uit 40% private equity, worden bereikt door extra bijdragen van de deelneming in het Sienna-platform (ca. 1,5 miljard euro) en door een outperformance van de private en alternatieve portefeuille, waarbij GBL dubbelcijferige rendementen verwacht voor Sienna en hoge dubbele cijfers voor de private activa. Sienna begon ook met de uitbreiding naar vermogensbeheer door derden en heeft momenteel 33,5 miljard euro onder beheer. Dit zou op termijn stabielere inkomsten uit vergoedingen moeten genereren. Ondertussen zal de lancering van haar eigen Sienna branded fondsen co-investeringsmogelijkheden bieden voor Sienna-kapitaal.

KBC Securities over GBL

Ondanks talrijke inspanningen, waaronder de vereenvoudiging van de aandeelhoudersstructuur, de versnelling van het inkoopprogramma en de toenemende nadruk op private equity en alternatieve beleggingen, wordt GBL nog steeds verhandeld tegen een korting van ongeveer 30%, terwijl dit vóór COVID-19 slechts ongeveer 25% was. Aangezien analist Michiel Declercq verwacht dat de allocatie van private en alternatieve activa in de toekomst verder zal toenemen, acht hij een lagere discount van ongeveer ca. 20% meer gerechtvaardigd. Hij herhaalt het “Kopen”-advies en koersdoel van 118 euro.

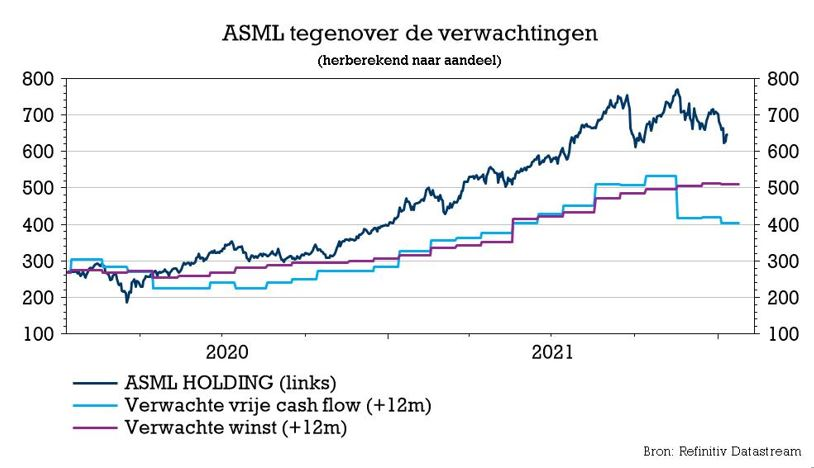

Chipreus TSMC vuurt halfgeleiders aan

Het Taiwanese chipbedrijf TSMC, met straatlengtes de grootste contractchipproducent ter wereld, zag de omzet in het vierde kwartaal met 24,1% aandikken, op jaarbasis tot 15,74 miljard dollar. De kwartaalwinst trok 16,4% hoger tot een recordniveau van 6,01 miljard dollar, eveneens boven de analistenverwachtingen van 5,84 miljard dollar. Dat is onder meer goed nieuws voor fabrikanten van halfgeleiderapparatuur zoals ASML, ASMI en BESI. TSMC is de grootste klant van ASML, goed voor bijna 40% van de omzet, weet financieel econoom Tom Simonts.

Investeren om de groei bij te benen

De stijgende vraag naar halfgeleiders die tijdens de COVID-19-pandemie in smartphones, laptops en andere gadgets worden gebruikt, leidde zoals bekend tot een acuut tekort aan chips, waardoor autofabrikanten en elektronicafabrikanten gedwongen werden hun productie in te krimpen. Maar de orderboeken van TSMC en andere chipfabrikanten liepen in sneltempo eivol en daar is tot op vandaag nog altijd geen verandering in gekomen.

Overduidelijk blijft TSMC profiteren van de bijzonder hoge vraag naar chips voor smartphones, laptops, auto’s en ga zo maar door. De vraag zal sterk blijven in de komende jaren, dankzij de opmars van nieuwe technologieën zoals 5G, AI en neem er meteen ook maar de metaverse bij. Dankzij die “meerjarige megatrend in de sector” verhoogde TSMC zijn samengestelde jaarlijkse groeidoelstellingen voor de omzet voor de komende jaren van 10% à 15% naar 15% à 20%. De groeiversnelling verklaart meteen waarom TSMC al in 2022 plant om ten minste een derde meer uit te geven dan in 2021, tot 40 à 44 miljard dollar. Dat moet helpen om aan de stijgende vraag te kunnen blijven voldoen en kadert in het vorig jaar gelanceerde gigantische uitbreidingsplan van 100 miljard dollar.

Overaanbod?

TSMC maakt chips voor de groten der aarde. Zo is het een belangrijke leverancier van Apple, terwijl ook Qualcomm hoog op de gastenlijst prijkt. Al deze klanten blijven een structureel hoge vraag noteren, wat naadloos doorvloeit naar TSMC. Daarom liet het management vanochtend weten dat het “een periode van hogere structurele groei” ingaat. De capaciteit zal in 2022 wel krap blijven, maar dat is goed voor de prijsevolutie. Op de lange termijn zal de vraag blijven aanhouden, zodat de nog steeds volledig opgevulde gieterijcapaciteit zich zal vertalen in kerngezonde ordervooruitzichten op korte termijn.

Op de vraag of er op middellange tot langere termijn geen risico bestaat op een overaanbod van chips door de hoge investeringen, reageerde de CEO dat een aanzienlijke toename van het “siliciumgehalte” in technische gadgets zoals elektrische auto’s voldoende moet zijn om eventuele marktcorrecties te doorstaan. En zelfs als zo’n correctie er zou komen, zal deze volgens de CEO minder volatiel kunnen zijn voor TSMC dankzij het technologische leiderschap en de achterliggende structurele megatrend.

Doelstellingen

Qua rendement zet TSMC een langetermijndoelstelling van “53% en hoger” in de markt, tenminste voor de brutomarges, tegen een eerdere doelstelling van “50% en hoger”. Op kortere termijn, meer bepaald voor het eerste kwartaal van 2022, wordt gemikt op een omzet van 16,6 à 17,2 miljard dollar, vergeleken met 12,92 miljard dollar in dezelfde periode een jaar eerder. Voor heel 2022 moet de omzetgroei ergens rond 20% landen.

ASML, AMSI en BESI wrijven zich in de handen

ASML verwacht tussen 2020 en 2030 een gemiddelde groeivoet van de omzet van 11%. Als uitgegaan wordt van het middelpunt van die 2025-vooruitzichten, zou de gemiddelde groeivoet dalen van 14% in de eerste helft van het decennium tot 8% in de tweede helft. De langetermijnverwachting van de onderneming is gebaseerd op een constant marktaandeel en een constante lithointensiteit vanaf 2025. Dit betekent een scherpe trendommekeer, aangezien de lithografie-investeringen naar verwachting met 13,8% per jaar zullen stijgen in de periode van 2017 tot en met 2025, veel meer dan de ruimere prognose die een gemiddelde groeivoet van 5,9% vooropstelt voor de WFE-markt.

Bovendien zal het aandeel van de lithografische investeringen in de totale investeringen voor apparatuur naar verwachting stijgen van 18% in 1997 tot 25% in 2025. Andere belangrijke elementen waarmee rekening moet worden gehouden zijn:

- ASML ontwikkelde geen scenario-analyse voor de periode 2025 tot en met 2030, in tegenstelling tot haar planning voor 2020 tot en met 2025

- ASML plant om meer capaciteit te bouwen dan vandaag wordt verwacht

- ASML verwacht High-NA HVM niet eerder dan in 2025.

Deze veronderstellingen, samen met het feit dat ASML de toekomstige marktvraag consequent onderschatte (iets dat het management in de recente gesprekken met analisten herhaaldelijk naar voren bracht), wijst op een mogelijke opwaartse trend in de tweede helft van dit decennium.

KBC Securities over ASML

KBC Securities-analist Ruben Devos krikte na de analistendag van oktober vorig jaar de winstschatting voor de komende één tot drie jaar op met zo’n 5 à 10% en krikte de verwachte winstgroei na 2024 zelfs op met een forse 20%. Dat was vooral te danken aan de sterk verbeterde vooruitzichten voor DUV (Deep Ultra Violet), hogere verkoopprijzen voor EUV-gerelateerd materiaal (Extreme Ultra Violet) en een grotere vraag naar service- en fieldupgrades. Tot dat laatste behoort de verkoop van Installed Base Management en grotere schaalvoordelen.

Het huidige koersdoel van 770 euro waardeert ASML op een EV/EBIT multiple van 40x voor 2022. Dat impliceert een premie van 40% in vergelijking met zijn historisch gemiddelde over drie jaar. Analist Ruben Devos meent dat deze premie gerechtvaardigd is, gezien de steeds belangrijker wordende positie van ASML in de halfgeleiderindustrie als leverancier van lithografiesystemen voor spitstechnologie. Ook speelt de zichtbaarheid op lange termijn een grote rol, want die is beter dan bij elke andere fabrikant van apparatuur. Daarnaast mag ook het steilere groeitraject niet onderschat worden. Het aandeel viel sinds zijn piekkoers van 770,5 euro op 18 november terug tot zijn huidige koers van 660,2 euro. Maar die terugval is volgens analist Ruben Devos niet gerechtvaardigd.

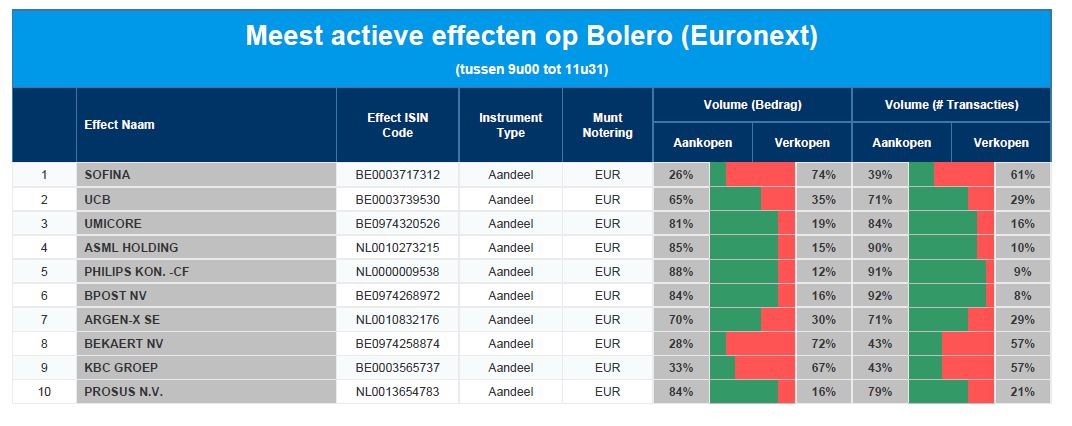

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Sofina - UCB - Umicore - ASML Holding - Philips - bpost -argenx - Bekaert - KBC Groep - Prosus

Europees aandelennieuws

Geberit meldt omzetstijging van 6,7% in vierde kwartaal

- De Zwitserse producent van bouwbenodigdheden Geberit rapporteerde een omzetstijging van 6,7% in het vierde kwartaal, omdat de bouwmarkt zijn opleving tegen het einde van 2021 voortzette. De omzet steeg tot 773 miljoen Zwitserse frank van 724 miljoen een jaar eerder. Deze prestatie droeg bij aan een 16% hogere jaaromzet, tot 3,46 miljard frank, tegen 2,99 miljard in 2020. Die omzetgroei was de sterkste sinds de beursgang van het bedrijf in 1999.

DAZN dicht bij deal om Britse BT Sport over te nemen

- Sportstreamingdienst DAZN staat dicht bij een deal om het Britse BT Sport over te nemen in een transactie van naar schatting 800 miljoen dollar. Die overeenkomst zal het bedrijf toegang geven tot gewilde rechten op de wedstrijden van de Engelse Premier League en de UEFA Champions League. Er wordt verwacht dat deze maand een deal wordt bereikt.

Suedzucker bevestigt stijging van operationele winst in derde kwartaal met ongeveer 90%

- De operationele winst van Europa's grootste suikerproducent Suedzucker steeg in het derde kwartaal met zo’n 90% tot 127 miljoen euro op een omzetstijging van 17,4% tot 2,04 miljard euro. Het bedrijf herhaalde zijn prognose van december dat het voor het volledige jaar een bedrijfsresultaat van 320 tot 380 miljoen euro verwacht, tegenover 236 miljoen euro vorig jaar.

Uhde Chlorine Enigneers van ThyssenKrupp wil tot 600 miljoen euro ophalen bij beursgang

- ThyssenKrupp-eenheid Uhde Chlorine Engineers wil tot 600 miljoen euro binnenhalen door de verkoop van nieuwe aandelen bij een mogelijke beursgang dit jaar. Daarmee wedden ze op de boomende waterstofsector die het bedrijf met apparatuur bevoorraadt.

Tesco verhoogt winstvooruitzichten voor tweede keer in vier maanden

- Tesco, de grootste retailer van Groot-Brittannië, verhoogt voor de tweede keer in vier maanden zijn winstvooruitzichten. Ondanks een moeilijke vergelijking met 2020, toen de bestedingen werden gestimuleerd door een COVID-19-lockdown, rapporteerde de groep een stijging van de kerstverkopen. De groep zei dat de vergelijkbare omzet in het VK in zijn derde kwartaal tot 27 november met 0,2% steeg ten opzichte van een jaar eerder. In de zes weken tot 8 januari nam de vergelijkbare omzet met 0,3% toe. Tesco voorspelde voor 2021-22 een detailhandelsresultaat "iets boven" de bovenkant van zijn eerdere marge van 2,5 à 2,6 miljard pond.

Pepco Group meldt stijging totale omzet met 12% in eerste kwartaal.

- Pepco Group, eigenaar van de discountmerken PEPCO, Poundland en Dealz in Europa, rapporteerde voor het eerste kwartaal een stijging van de totale omzet met 12%, in vergelijking met een jaar geleden. De groep, die in mei vorig jaar naar de beurs van Warschau ging, boekte een vergelijkbare omzetstijging van 0,7%.

Beursnieuws België en Nederland

Geen wijzigingen in Dynamic Top Pick List van KBC Securities

- De maandelijkse update den Dynamic Top Pick List van KBC Securities (KBCS) leverde geen wijzigingen op. De analisten behouden het vertrouwen in AB Inbev, Ageas, Ahold Delhaize, argenx, bpost, CFE, D'Ieteren, Telenet, UCB, Umicore, Care Property Invest, Fugro, Intervest Offices & Warehouses, Kinepolis, Materialise, Ontex, Sipef en X-fab. Sinds de update van 2 december leverde de lijst 3,9% rendement op, iets meer dan de AEX (+3,5%) en meer dan de Bel20 (+0,8%). De slechtste performer was Umicore (-19,7% door winstalarm) en de beste prestatie kwam van CFE (+29,1% door de nakende afsplitsing van DEME) en Kinepolis (+17,0% door de versoepeling van de lockdowns).

GBL wil private-equitystrategie versnellen

- Holding GBL benoemde Jens Riedl als Investment Partner, om de uitvoering van haar private-equitystrategie op de DACH-markten te versnellen. De aanwerving kadert in een ruimere versterking van de organisatie van GBL, want ook Bernard Delpit (ex-CEO en -CFO van Safran) en twee Investment Partners werden onlangs aangeworven, wat het aantal partners verdubbeld. GBL wil het aandeel van private en alternatieve activa in haar portefeuille op lange termijn optrekken van 25% tot circa 40%, met focus op megatrends. Geen impact op “Kopen”-advies en het koersdoel van 118 euro.

Aedifica levert veertien ontwikkelingsprojecten uit investeringsprogramma op

- Vastgoedonderneming Aedifica leverde recent veertien ontwikkelingsprojecten uit het investeringsprogramma op. Dat is samen goed voor een investering van 112,5 miljoen euro en voegt capaciteit voor 478 bewoners en 1.018 kinderen toe in Nederland, het VK, Duitsland, Finland en Zweden. De projecten in Finland en Zweden werden ontworpen en ontwikkeld door Hoivatilat. Geen impact op het “Opbouwen”-advies en het koersdoel van 133 euro.

Bever Holding rondt verkoop van grondpositie in Knokke-Heist af

- Vastgoedonderneming Bever Holding rondde de verkoop van een grondpositie in Knokke-Heist voor 7,5 miljoen euro af. Die deal werd al in september 2021 aangekondigd, toen de groep een vastgoedportefeuille meldde van 152 miljoen euro, vooral bestaande uit grondposities.

PostNL benoemt vanaf 1 februari Bob van Ierland tot Directeur Post Nederland

- Postbedrijf PostNL benoemt vanaf 1 februari Bob van Ierland tot Directeur Post Nederland in het Executive Committee. De man kan blijkbaar buigen op een “breed scala aan operationele en commerciële functies bij verschillende bedrijfsonderdelen binnen PostNL, waar hij in 2002 in dienst trad”. Mooi zo, want anders lijkt hij ons niet geschikt. Feit is wel dat de heer van Ierland Resi Becker opvolgt, want die verkaste onlangs naar de CEO-stoel van het Nederlandse energiebedrijf Essent.

Ontex publiceert klimaatdoelen om ESG-strategie te ondersteunen

- Leverancier van incontinentieproducten en dameshygiëne Ontex publiceerde wetenschappelijk onderbouwde klimaatdoelstellingen bij het Science-Based Target Initiative. Dat kadert in de ESG-strategie en de doelgerichte vermindering van zijn klimaatvoetafdruk. Ontex mikt op een vermindering van de scope 1 & 2 emissies met 50% tussen 2018 en 2030 en een vermindering van de scope 3 emissies met 25% tussen 2020 en 2030. Nuttig en nodig, maar winst moet er ook zijn. Dat winstmomentum blijft op korte termijn moeilijk, volgens KBCS, omwille van aanhoudende verstoringen in de toeleveringsketen. Geen impact op “Kopen”-advies en 12 euro koersdoel.

Sterke cijfers van chipgigant TSMC

- Vanochtend heeft chipgigant TSMC de vierdekwartaalcijfers en de verwachtingen voor 2022 bekendgemaakt. Die liggen allen aanzienlijk boven de eerdere verwachtingen, wat een goed voorteken is voor fabrikanten van halfgeleiderapparatuur zoals ASML, ASMI en BESI. Als 's werelds grootste gespecialiseerde gieterij is TSMC de grootste klant van ASML, goed voor bijna 40% van de omzet. Hoewel het bedrijf zijn eerdere capexindicatie van 100 miljard dollar voor de periode 2021 - 2023 niet verhoogde, wordt verwacht dat het dat niveau zal overschrijden om de toenemende vraag van klanten bij te kunnen houden. Ondersteunend, dus, voor onder meer ASML, dat een koersdoel heeft van 770 euro, met bijhorend “Kopen”-advies.

Intertrust ziet onderliggende omzetgroei in 2021 met 1,5% stijgen

- Ondernemingsbeheerbedrijf Intertrust zag de onderliggende omzetgroei in 2021 met 1,5% stijgen, onder de eigen doelstellingen van 2 à 4%. Exclusief Nederland, Luxemburg en de Kaaimaneilanden bedroeg de groei wel 8%, maar zo kan je natuurlijk alles bewijzen. De aangepaste EBITA-marge bedroeg 30% in 2021 en 31% in het vierde kwartaal, eveneens onder de vooropgestelde lat van 31% en 32%, respectievelijk. De schuldratio blijft daarom steken op 3,7 in plaats van te dalen tot 3,4. Niettemin loopt de overname door CSC, voor 20 euro per aandeel, als een trein. De beursdagen zijn geteld. KBCS blijft bij een “Kopen”-advies en het koersdoel van 20 euro.

Van Oord verkocht belang van 10% in offshorewindpark Blauwwind

- Baggeraar Van Oord verkocht eind december het belang van 10% in offshorewindpark Blauwwind aan vermogensbeheerder Luxcara. Financiële details van de transactie werden niet bekendgemaakt, maar die zijn er wel over Blauwwind. Dat ontwikkelde en bouwde het 731,5 megawatt offshorewindproject Borssele III & IV in de Noordzee, circa 22 kilometer van de Nederlandse kust, waardoor het park in 2021 zijn volledige operationele capaciteit bereikte. Het genereert vandaag duurzame elektriciteit voor zo’n 2,5% van de totale Nederlandse elektriciteitsvraag.