do. 13 jan 2022

Het Taiwanese chipbedrijf TSMC, met straatlengtes de grootste contractchipproducent ter wereld, zag de omzet in het vierde kwartaal met 24,1% aandikken, op jaarbasis tot 15,74 miljard dollar. De kwartaalwinst trok 16,4% hoger tot een recordniveau van 6,01 miljard dollar, eveneens boven de analistenverwachtingen van 5,84 miljard dollar. Dat is onder meer goed nieuws voor fabrikanten van halfgeleiderapparatuur zoals ASML, ASMI en BESI. TSMC is de grootste klant van ASML, goed voor bijna 40% van de omzet, weet financieel econoom Tom Simonts.

Investeren om de groei bij te benen

De stijgende vraag naar halfgeleiders die tijdens de COVID-19-pandemie in smartphones, laptops en andere gadgets worden gebruikt, leidde zoals bekend tot een acuut tekort aan chips, waardoor autofabrikanten en elektronicafabrikanten gedwongen werden hun productie in te krimpen. Maar de orderboeken van TSMC en andere chipfabrikanten liepen in sneltempo eivol en daar is tot op vandaag nog altijd geen verandering in gekomen.

Overduidelijk blijft TSMC profiteren van de bijzonder hoge vraag naar chips voor smartphones, laptops, auto’s en ga zo maar door. De vraag zal sterk blijven in de komende jaren, dankzij de opmars van nieuwe technologieën zoals 5G, AI en neem er meteen ook maar de metaverse bij. Dankzij die “meerjarige megatrend in de sector” verhoogde TSMC zijn samengestelde jaarlijkse groeidoelstellingen voor de omzet voor de komende jaren van 10% à 15% naar 15% à 20%. De groeiversnelling verklaart meteen waarom TSMC al in 2022 plant om ten minste een derde meer uit te geven dan in 2021, tot 40 à 44 miljard dollar. Dat moet helpen om aan de stijgende vraag te kunnen blijven voldoen en kadert in het vorig jaar gelanceerde gigantische uitbreidingsplan van 100 miljard dollar.

Overaanbod?

TSMC maakt chips voor de groten der aarde. Zo is het een belangrijke leverancier van Apple, terwijl ook Qualcomm hoog op de gastenlijst prijkt. Al deze klanten blijven een structureel hoge vraag noteren, wat naadloos doorvloeit naar TSMC. Daarom liet het management vanochtend weten dat het “een periode van hogere structurele groei” ingaat. De capaciteit zal in 2022 wel krap blijven, maar dat is goed voor de prijsevolutie. Op de lange termijn zal de vraag blijven aanhouden, zodat de nog steeds volledig opgevulde gieterijcapaciteit zich zal vertalen in kerngezonde ordervooruitzichten op korte termijn.

Op de vraag of er op middellange tot langere termijn geen risico bestaat op een overaanbod van chips door de hoge investeringen, reageerde de CEO dat een aanzienlijke toename van het “siliciumgehalte” in technische gadgets zoals elektrische auto’s voldoende moet zijn om eventuele marktcorrecties te doorstaan. En zelfs als zo’n correctie er zou komen, zal deze volgens de CEO minder volatiel kunnen zijn voor TSMC dankzij het technologische leiderschap en de achterliggende structurele megatrend.

Doelstellingen

Qua rendement zet TSMC een langetermijndoelstelling van “53% en hoger” in de markt, tenminste voor de brutomarges, tegen een eerdere doelstelling van “50% en hoger”. Op kortere termijn, meer bepaald voor het eerste kwartaal van 2022, wordt gemikt op een omzet van 16,6 à 17,2 miljard dollar, vergeleken met 12,92 miljard dollar in dezelfde periode een jaar eerder. Voor heel 2022 moet de omzetgroei ergens rond 20% landen.

ASML, AMSI en BESI wrijven zich in de handen

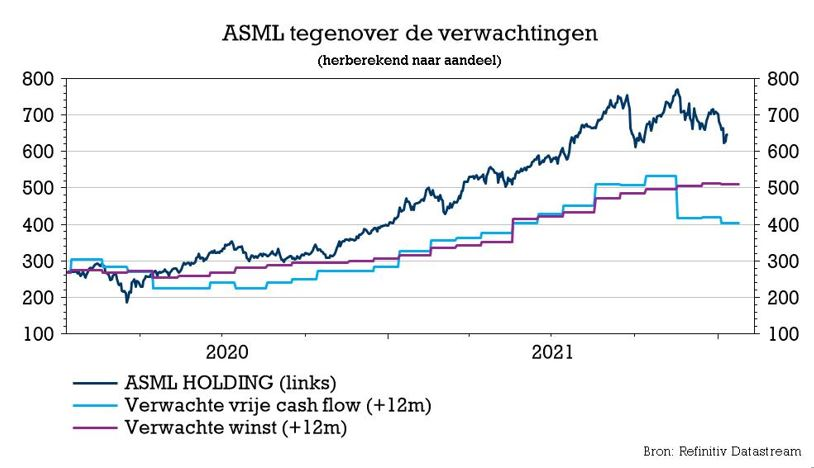

ASML verwacht tussen 2020 en 2030 een gemiddelde groeivoet van de omzet van 11%. Als uitgegaan wordt van het middelpunt van die 2025-vooruitzichten, zou de gemiddelde groeivoet dalen van 14% in de eerste helft van het decennium tot 8% in de tweede helft. De langetermijnverwachting van de onderneming is gebaseerd op een constant marktaandeel en een constante lithointensiteit vanaf 2025. Dit betekent een scherpe trendommekeer, aangezien de lithografie-investeringen naar verwachting met 13,8% per jaar zullen stijgen in de periode van 2017 tot en met 2025, veel meer dan de ruimere prognose die een gemiddelde groeivoet van 5,9% vooropstelt voor de WFE-markt.

Bovendien zal het aandeel van de lithografische investeringen in de totale investeringen voor apparatuur naar verwachting stijgen van 18% in 1997 tot 25% in 2025. Andere belangrijke elementen waarmee rekening moet worden gehouden zijn:

- ASML ontwikkelde geen scenario-analyse voor de periode 2025 tot en met 2030, in tegenstelling tot haar planning voor 2020 tot en met 2025

- ASML plant om meer capaciteit te bouwen dan vandaag wordt verwacht

- ASML verwacht High-NA HVM niet eerder dan in 2025.

Deze veronderstellingen, samen met het feit dat ASML de toekomstige marktvraag consequent onderschatte (iets dat het management in de recente gesprekken met analisten herhaaldelijk naar voren bracht), wijst op een mogelijke opwaartse trend in de tweede helft van dit decennium.

KBC Securities over ASML

KBC Securities-analist Ruben Devos krikte na de analistendag van oktober vorig jaar de winstschatting voor de komende één tot drie jaar op met zo’n 5 à 10% en krikte de verwachte winstgroei na 2024 zelfs op met een forse 20%. Dat was vooral te danken aan de sterk verbeterde vooruitzichten voor DUV (Deep Ultra Violet), hogere verkoopprijzen voor EUV-gerelateerd materiaal (Extreme Ultra Violet) en een grotere vraag naar service- en fieldupgrades. Tot dat laatste behoort de verkoop van Installed Base Management en grotere schaalvoordelen.

Het huidige koersdoel van 770 euro waardeert ASML op een EV/EBIT multiple van 40x voor 2022. Dat impliceert een premie van 40% in vergelijking met zijn historisch gemiddelde over drie jaar. Analist Ruben Devos meent dat deze premie gerechtvaardigd is, gezien de steeds belangrijker wordende positie van ASML in de halfgeleiderindustrie als leverancier van lithografiesystemen voor spitstechnologie. Ook speelt de zichtbaarheid op lange termijn een grote rol, want die is beter dan bij elke andere fabrikant van apparatuur. Daarnaast mag ook het steilere groeitraject niet onderschat worden. Het aandeel viel sinds zijn piekkoers van 770,5 euro op 18 november terug tot zijn huidige koers van 660,2 euro. Maar die terugval is volgens analist Ruben Devos niet gerechtvaardigd.