ma. 27 dec 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 28 december

- Bedrijfsresultaten

- Geen

- Bedrijvennieuws

- Recticel – vrijwillig openbaar bod door Greiner 13,50 euro per aandeel, lopend tot 7 januari

- Aandeelhoudersvergadering

- TLG Immobilien AG - jaarlijkse av

- Ex-dividend

- Telefonica Brasil

- Two Harbors

- Macro-economie

- VK: Beurs van Londen gesloten: Boxing Day

- VS: Huizenprijzen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

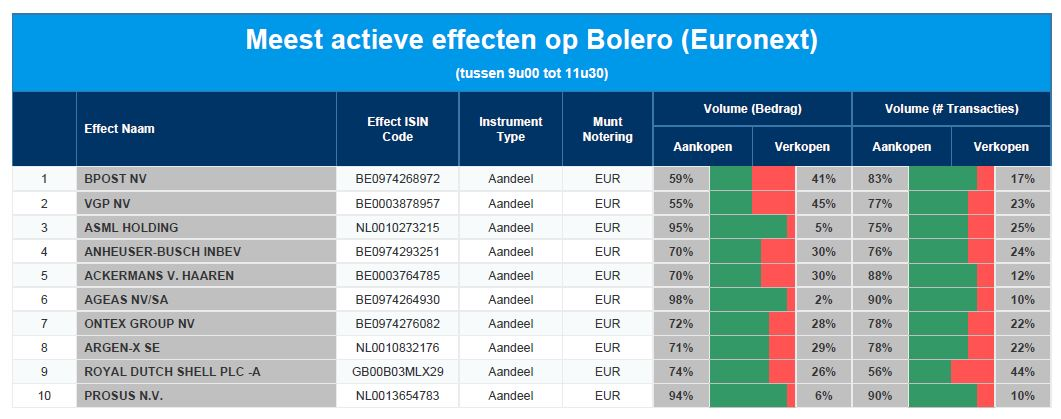

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Bpost - VGP - ASML Holding - AB InBev - Ackermans & van Haaren - Ageas - Ontex - argenx - Royal Dutch Shell - Prosus

Orange Belgium tekent akkoord voor overname VOO

De overname van VOO door Orange Belgium hertekent het Belgische telecomlandschap, nu de voormalige mobiele operator een waardige tegenstander wordt voor de twee leiders, Telenet en Proximus, op de vaste en convergente markt. KBC Securities-analist Ruben Devos geeft zijn visie op de impact van deze overname voor Orange Belgium en op het telecomlandschap. Hij behoudt voor Orange Belgium het koersdoel van 22,00 euro en het ‘Houden’-advies.

Goedkeuring overname door regelgevende instanties verwacht in 2022

Vrijdagavond kondigde Orange Belgium aan dat het een overeenkomst tekende met Nethys voor de overname van 75% min één aandeel van VOO SA. Op 23 november van dit jaar maakte Orange Belgium al bekend dat het exclusieve onderhandelingen voor de overname aanging met Nethys. Vóór de synergieën komt de ondernemingswaarde van € 1,8 miljard voor 100% van het kapitaal overeen met een EBITDA-multiple van 9,5x. Na synergieën bedraagt de EBITDA-multiple 6,5x. De transactie is onderhevig aan goedkeuring door de regelgevende instanties (inclusief de Europese Commissie), die in de loop van 2022 wordt verwacht.

Wat koopt Orange Belgium met VOO?

VOO biedt breedband-, betaaltelevisie- en vaste telefoondiensten aan onder 3 merknamen: VOO (breedband-aanbod), BeTV (betaaltelevisie) en Zuny (100% digitaal en mobile only-aanbod). Daarnaast levert het mobiele diensten als een volwaardige mobiele, virtuele netwerkoperator (MVNO) op de netwerken van Telenet en Proximus. VOO telde in 2020 720.000 klanten, komende uit de ‘business to costumer’- , ‘business to business’ of ‘small office/home office’-markt. Het HFC-netwerk (netwerk opgebouwd uit een combinatie van glasvezel en coax) passeert langs 1,8 miljoen huizen, wat 80% van de kabelhuishoudens in Wallonië en Brussel dekt (35% nationale dekking).

Synergieën tot 85 miljoen euro

Orange Belgium verwacht dat, als de huidige prestaties worden doorgetrokken, de EBITDAL-synergieën zullen oplopen tot ongeveer 85 miljoen euro, naar verwachting 7 jaar na het sluiten van de deal (d.w.z. tegen 2029). Deze omvatten de overdracht van het mobiele verkeer van VOO naar het netwerk van Orange Belgium via een nieuw langlopend MVNO-contract, inkomstensynergieën via cross-selling en versnelling van de convergentie, en kostensynergieën (netwerk, IT, inkoop,…).

Telecomoperatoren staan voor netwerkinvesteringen

Orange Belgium zegt in de komende jaren "evenwichtige en gerichte netwerkinvesteringen" te zullen doen, maar in het kabelnetwerk van VOO is aanzienlijk te weinig geïnvesteerd. Ondertussen breidt Proximus zijn uitrol van glasvezel in Wallonië uit via zijn joint venture Unifiber (die vorige week zijn uitroldoelstelling met 100.000 woningen verhoogde tot 600.000). Ook Telenet, dat dus niet de overnemer wordt van VOO, zal meer financiële slagkracht hebben om de ambities van NetCo (samenwerking met Fluvius) te verhogen. De mogelijke verkoop van de mobiele torens kan daarbij helpen. En Telenet kan de krachten bundelen met andere investeringsfondsen om glasvezel uit te rollen in Wallonië.

Kleinere kans op een nieuwe speler?

Aangezien Orange Belgium (en niet een van de grote investeringsfondsen KKR, CVC, Warburg Pincus, BlackRock) de uiteindelijke koper van VOO wordt, denkt analist Ruben Devos dat dit het risico van een nieuwkomer op de markt aanzienlijk vermindert, wat positief is voor alle drie Belgische, mobiele netwerkoperatoren (MNO's). De veiling van het 5G-spectrum, die gepland is voor de eerste helft van 2022, omvat gereserveerd spectrum voor een potentiële nieuwkomer. Zonder abonneebasis of een vast netwerk om mee te beginnen, betwijfelt analist Ruben Devos of een geloofwaardige partij zich op de kleine Belgische markt zal wagen.

KBC Securities over Orange Belgium

Met een vast netwerk in het zuiden, blijvende toegang tot het HFC-netwerk van Telenet in het noorden, een kabelnetwerk in Brussel en een landelijke mobiele dekking, wordt Orange Belgium een volwaardige derde binnenlandse operator, weet analist Ruben Devos. De totale synergie, geraamd op 85 miljoen euro tegen 2029, is relatief beperkt, maar niet onverwacht gezien de geringe overlapping van de mobiele en vaste voetafdruk van beide bedrijven. Afgezien van de aankoopprijs blijven de kosten voor de modernisering van het HFC-netwerk van VOO een belangrijke financiële parameter.

Analist Ruben Devos behoudt het koersdoel van 22,00 euro en het ‘Houden’-advies.

Terugblik op 2021: Sectoren

KBC Asset Management blikt in dit stuk terug op het (bijna) voorbije jaar. Ondanks de coronagolven die over de wereldeconomie rolden werden toch bovengemiddelde rendementen gehaald. Vandaag (27/12) staan de wereldwijde aandelenmarkten, uitgedrukt in euro, zo'n 20% hoger dan begin januari. De volatiliteit blijft wel stevig, dus de finale cijfers voor 2021 kunnen nog variëren. Toch kunnen we enkele duidelijke trends onderscheiden, zeker ook tussen de verschillende aandelenregio's en sectoren. In dit eerste deel bespreekt KBC Asset Management alvast de grootste sectortrends:

Cyclische bedrijven veren op door economisch herstel, maar outperformen (nog) niet

2021 leek het jaar van de 'cyclicals' te worden. Dankzij het sterke economische herstel in de VS en Europa, de heropening van de economie na de vaccinatiecampagnes, de grote stimuluspakketten, lage rente, enzovoort bereikte het producentenvertrouwen nieuwe hoogtepunten. Toch gooiden de opeenvolgende coronagolven, de slabakkende economie van China en problemen bij toeleveringsketens roet in het eten. Een mooi voorbeeld hiervan is de sector van de basismaterialen, die de eerste maanden van 2021 beter deed dan de benchmark, maar uiteindelijk toch in de zomermaanden wat terrein moest prijsgeven. Vooral de mijnbouwers kregen het relatief wat moeilijker en wonnen zo dit jaar 'maar' 10%.

De chemische sector deed wat beter, maar door de hoge energieprijzen en de lagere vraag uit China presteerde ook deze deelsector wat minder goed dan andere sectoren. Eenzelfde beeld bij de industriële bedrijven: na een sterke start bleef de sector wat hangen, ondanks vrij goede bedrijfsresultaten. De problemen bij de toeleveringsketens en hogere inflatie leken wat te wegen op het sentiment. De goedkeuring van het infrastructuurprogramma van Biden en het in werking treden van het Europese NextGen-programma doet voor de sector wel het beste verhopen voor het komende jaar. De vraag naar (groene) investeringen blijft immers bijzonder groot.

Ook de transportsector, die wel garen kon spinnen bij de hogere transportkosten, presteerde goed, maar enkele procenten onder de benchmark.

Sterke rit voor energiesector en financials

Twee andere sectoren met cyclische eigenschappen konden wel duidelijk beter doen dan de benchmark. De energiesector beleefde een woelig 2021, op de golven van de hogere (of lagere) olieprijzen. In het vierde kwartaal piekte de olieprijs boven de 80 dollar per vat, zo'n 60% boven het niveau van januari. Door de hogere vraag en nog steeds beperkte aanbod (ondermeer door productiebeperkingen van de OPEC+) blijft de olieprijs hoog en konden deze bedrijven na het rampjaar 2020 wat terrein goedmaken.

De financiële sector kon ook de benchmark kloppen, zij het vooral dankzij de banken. Het betere economische klimaat, vooral na de lockdowns begin dit jaar, liet de banken toe wat aangelegde provisies terug te nemen. Daarnaast ging ook de langetermijnrente wat hoger, vooral dan in de VS. De verzekeraars hadden een wat moeilijker jaar. Zowel de VS als Europa werden immers door heel wat natuurrampen getroffen.

Moeilijk jaar voor consumenten- en defensieve sectoren

De cyclische consumentensectoren konden het sterke 2020 niet herhalen, toen de sector de grote winnaar was van de coronacrisis. Vooral de (online) retailsector was toen de grote slokop. In 2021 leken deze bedrijven echter wat tegen hun limieten te botsen. De hogere transportkosten, hogere lonen en de heropening van de 'traditionele' kleinhandelsverkopers zorgden voor een lager rendement.

De duurzame consumptiegoederen (zoals luxegoederen) presteerden wel goed, in lijn met de brede markt. De autosector kon wat terrein winnen, al was dit vooral op conto van beursgigant Tesla te schrijven. De consumptiediensten (toerisme, restaurants) boekten vooral in het midden van het jaar winst, maar moesten deze grotendeels prijsgeven door de delta-golf en de opkomst van de omikronvariant.

De niet-cyclische consumentengoederen deden het in 2021 verrassend goed. Deze defensieve sector doet het meestal minder goed bij economisch herstel en bij stijgende rentes, maar doordat de coronagolven het herstel bedreig(d)en en de rente al bij al laag blijft konden bijvoorbeeld de voedingsretailers in lijn met de benchmark stijgen. Andere deelsectoren, zoals de voeding- en drankproducenten stegen gevoelig minder sterk.

De nutsbedrijven, een andere defensieve sector, presteerde wat in lijn met de niet-cyclische consumentengoederen. De sector van de gezondheidszorg presteerde eveneens iets minder goed dan de benchmark, maar omdat veel van deze bedrijven Amerikaans zijn konden ze in euro toch een sterke performance neerzetten.

Big Tech blijft outperformen

Technologie kon zich ontpoppen tot een van de winnaars tijdens de coronacrisis en ging daarna op hetzelfde elan verder. Deze grotendeels Amerikaanse sector ging vlot meer dan 30% hoger. Grote winnaar (+50%) was de deelsector van de halfgeleiders (computerchips). De grote vraag naar deze schaarse goederen zorgde voor enorme prijsstijgingen en lange levertermijnen. Ook de softwaresector kon na een moeizame start vlot hoger gaan, net als de meer cyclische hardware sector.

De aan technologiegerelateerde communicatiediensten bestaat uit de deelsectoren telecom (defensief) en media en entertainment (IT gerichter), waarbij telecom duidelijk achterbleef en media zowat in lijn met de benchmark.

Media presteerde sterk in de eerste jaarhelft van 2021, maar gaf in de tweede jaarhelft terrein prijs omdat marketingbudgetten teruggeschroefd werden en er verminderde interesse was in sociale media en videogames door de heropening van de economieën. De twijfels omtrent het economisch herstel en de nog steeds lage rente bleken in elk geval goed nieuws voor de Big Tech sectoren.