wo. 22 dec 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 23 december

- Bedrijfsresultaten

- Geen

- Aandeelhoudersvergadering

- CNH Industrial - Buitengewone algemene vergadering

- Ex-dividend

- Halma

- Next

- Cerner

- Evraz

- Macro-economie

- VS: wekelijkse werkloosheidsaanvragen, orders duurzame goederen, vertrouwensindicator Universiteit van Michigan

- België: inflatie

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Europa geeft Microsoft groen licht voor bod van 16 miljard dollar op Nuance Communications

- De Europese Commissie gaf softwareproducent Microsoft (koers aandeel: +2,3%) onvoorwaardelijk groen licht voor zijn bod van 16 miljard dollar op het kunstmatige intelligentie- en spraaktechnologiebedrijf Nuance Communications. Dat is de tweede grootste overname voor Microsoft na de overname van LinkedIn voor 26,2 miljard dollar in 2016 en moet de aanwezigheid in clouddiensten voor de gezondheidszorg een boost geven. Nuance bedient 77% van de Amerikaanse ziekenhuizen en hielp onder meer bij de lancering van de virtuele assistent Siri van elektronicabedrijf Apple. Eerder al kreeg Microsoft groen licht voor de overname in de VS en Australië.

Fabrieken van Kellogg's' ontbijtgranen draaien na drie maanden weer

- Een meerderheid van de werknemers van de ontbijtgranenfabrieken van Kellogg's (koers aandeel: -2,7%) stemden voor een nieuw contract dat betere voorwaarden biedt voor overgangswerknemers evenals loonsverhogingen. Het betreft een vijfjarige overeenkomst dat een einde moet maken aan een drie maanden durende impasse tussen Kellogg’s en zijn fabrieksarbeiders.

Apple krijgt van SEC geen goedkeuring voor uitsluiten van lastig aandeelhoudersvoorstel

- Apple (koers aandeel: +1,9%) moet van de beurswaakhond SEC een aandeelhoudersvoorstel dat het bedrijf zou verplichten beleggers te informeren over het gebruik van geheimhoudingsverklaringen en andere geheimhoudingsclausules op de agenda zetten. Dit betekent dat Apple volgend jaar op zijn jaarlijkse aandeelhoudersvergadering over het voorstel zal moeten stemmen, tenzij het een deal met de activist sluit. Apple zelf zegt dat het geen geheimhoudingsclausules gebruikt, maar voormalige werknemers betwisten dat.

Delta Air Lines vraagt om quarantainerichtlijnen te verlagen van tien naar vijf dagen

- Ed Bastian, de CEO van luchtvaartmaatschappij Delta Air Lines (koers aandeel: +5,9%), vroeg samen met de Chief Health Officer en een medisch adviseur aan het Amerikaanse Centers for Disease Control and Prevention om de quarantainerichtlijnen te verlagen van de huidige tien naar vijf dagen voor volledig gevaccineerde personen die te maken krijgen met doorbraakinfecties met COVID-19. Zij stellen voor dat personen de isolatie kunnen beëindigen door passende tests uit te voeren.

Nikola koopt voor 125 miljoen dollar beschuldigingen van beleggersbedrog af

- Nikola (koers aandeel: +1,8%), de groep die claimde ver te staan met de ontwikkeling van een waterstoftruck, stemde ermee in om 125 miljoen dollar te betalen om de beschuldigingen van beleggersbedrog af te kopen. De groep poneerde talrijke misleidende verklaringen tussen maart en september 2020 over de interne productiemogelijkheden, het reserveringsboek en de financiële vooruitzichten, maar ook over de stand van zaken van zijn producten, technische vooruitgang en commerciële vooruitzichten.

FDA wil vandaag al COVID-19-behandelingspillen van Pfizer en Merck goedkeuren

- De Amerikaanse regulator FDA is van plan om vandaag al COVID-19-behandelingspillen van de geneesmiddelenproducenten Pfizer (koers aandeel: -3,4%) (Paxlovid) en Merck (koers aandeel: -1,1%) goed te keuren. Beide worden aanzien als veelbelovende nieuwe orale behandelingen die bij het begin van de symptomen thuis kunnen worden ingenomen om COVID-19-ziekenhuisopnames en sterfgevallen te helpen voorkomen. De VS hebben een contract om maar liefst 5 miljoen kuren van Mercks geneesmiddel te kopen, en 10 miljoen kuren van Pfizers behandeling.

Arrowhead Pharmaceuticals kocht 13 are land in Verona Technology Park

- Biofarmaceutisch bedrijf Arrowhead Pharmaceuticals (koers aandeel: -0,6%) kocht 13 are land in het Verona Technology Park in Verona. Het wil er een geneesmiddelenproductiefaciliteit van zo’n 140.000 vierkante voet en een laboratorium- en kantoorfaciliteit ongeveer 115.000 vierkante voet ontwikkelen, ter ondersteuning van zijn procesontwikkeling en analytische activiteiten. De kostprijs van de plannen bedraagt zo’n 200 à 250 miljoen dollar en moet 250 nieuwe banen opleveren. De bouw zal in het eerste kwartaal van 2022 starten.

JP Morgan benoemt Bori Cox tot CFO van ‘Consumer and community banking’-afdeling

- De bank JP Morgan (koers aandeel: +1,4%) benoemt insider Bori Cox tot CFO van zijn 'Consumer en community banking'-afdeling, ter vervanging van Sarah Youngwood. Die ruilde na twee jaar haar functie als hoofd financiën voor JP Morgan Wealth Management, waar ze hielp de business op te schalen, voor de financiële topjob bij UBS.

Amazon, Meta Platforms, Twitter en Pinterest nemen niet live deel aan Consumer Electronics Show in Las Vegas

- E-commercegigant Amazon en socialemediaplatformen Meta Platforms, Twitter en Pinterest nemen niet ter plaatse deel aan de Consumer Electronics Show (CES) in Las Vegas omdat de bezorgdheid over de omikronvariant toeneemt. CES geldt wereldwijd als dé jaarlijkse showcase van nieuwe trends en gadgets in de technologie-industrie en trok in het verleden meer dan 180.000 mensen van over de hele wereld naar een uitgestrekte reeks van casino's en conventie ruimtes.

BlackBerry zette in derde kwartaal 184 miljoen dollar om en krikte winst fors op

- BlackBerry (koers aandeel: +4,2%), gespecialiseerd in draadloze technologie, realiseerde in het derde kwartaal een omzet van 184 miljoen dollar, minder dan de 218 miljoen dollar een jaar eerder maar boven de gemiddelde verwachting van 177,25 miljoen dollar. De vraag naar cyberbeveiligingssoftware blijft robuust dankzij de migratie naar cloudgebaseerde oplossingen voor het thuiswerk. De groep ruilde een verlies in 2020 van 130 miljoen dollar voor een nettowinst van 74 miljoen dollar en verwacht dat de problemen met de toeleveringsketen voor auto’s in het vierde kwartaal zullen afnemen. Ook zal de vraag naar zijn QNX-autosoftware, die wordt gebruikt door autofabrikanten als Volkswagen, BMW en Ford, aantrekken.

Citrix zou overnamebod ontvangen van Elliott en Vista Equity Partners

- Citrix (koers aandeel: +13,6%) was één van de sterren van de dag, nadat hefboomfonds Elliott Management Corp de handen in elkaar zou slagen met Vista Equity Partners voor een overnamebod op het cloudcomputingbedrijf. Dat bod kan meer dan 10 miljard dollar waard zijn en komt er op een moment dat de waarde van de aandelen daalde tot hun laagste niveau sinds 2018. Niet onlogisch, want het bedrijfsresultaat daalde van 128,3 naar 84,5 miljoen dollar in het derde kwartaal omwille van hogere operationele kosten. Wel hoopt CEO Calderoni om die trend om te buigen in het vierde kwartaal, dankzij een programma voor margeverbetering.

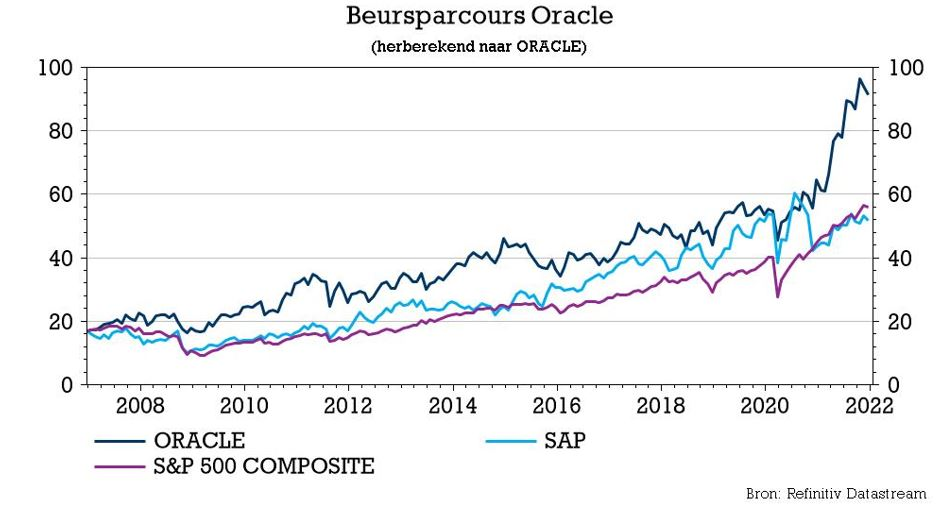

Oracle verdiept zich in gezondheidssector door overname Cerner

Het gonsde al eventjes van de geruchten dat softwarebedrijf Oracle een overnamebod zou lanceren op leverancier van gezondheidsinformatie Cerner. Dat werd recent bevestigd: beide partijen kondigden gezamenlijk een overeenkomst aan waarbij Oracle een overnamebod van 95 dollar cash per aandeel zal lanceren, goed voor een mastodont van 28,3 miljard dollar. Geen impact op “Houden”-advies en het koersdoel van 82 dollar, meldt KBC Asset Management-analist Joris Franck.

Strategische zet

Met deze deal beweegt Oracle zich op een belangrijke manier verder in de gezondheidszorg, op verticale wijze. Oracle heeft namelijk al een bestaande suite van apps voor de gezondheidszorg (beleidsadministratie, supply chain, analytics). De deal zou winstverhogend moeten zijn en het management van Oracle krijgt de mogelijkheid om veel van de huidige en vooral toekomstige workload van Cerner-apps naar de Oracle Cloud Infrastructure (OCI) te duwen. De deal is verder een voorbeeld van de toegenomen interesse van softwarebedrijven in de gezondheidszorg. Microsoft speelde eerder dit jaar op vergelijkbare wijze in op de gezondheidszorg, toen het aankondigde Nuance Communications over te nemen voor 19,7 miljard dollar.

Wat doet Cerner?

Cerner is de nummer twee op de markt van elektronische medische dossiers, na Epic. In 2021 zal Cerner waarschijnlijk een omzet realiseren van 5,79 miljard dollar (+5% jaar op jaar), dankzij het bedienen van momenteel 4000 ziekenhuizen (1/3 van alle Amerikaanse ziekenhuizen) en 6000 Amerikaanse artsenpraktijken. Dat komt neer op 0,7 miljoen artsengebruikers en 2,2 miljoen niet-artsengebruikers. David Feinberg, voorzitter en CEO van Cerner sinds oktober 2021, zag de mogelijkheid om aandeelhouderswaarde te creëren met deze deal. Interessant is dat Feinberg overkwam van Google Health.

Goedkope overname

Hoewel het voor Oracle de grootste overname uit haar geschiedenis is, zal het bedrijf niet eens zo fors in de buidel moeten tasten, meent analist Joris Franck. De waarderingsmultiple voor 2022 bedraagt zo’n 4,9x de omzet en zo’n 27x de winst. De gemiddelde multiple voor softwareovernames ligt echter rond 8,5x de omzet, dus Oracle heeft zeker niet te veel betaald, rekent hij. De aankoop zal integraal gefinancierd worden met cash, wellicht dus met nieuwe schulden. De hefboomratio van de schulden zal daardoor naar schatting stijgen tot 4,8x om pas na 2,5 jaar weer terug te kunnen keren naar “investment grade” (dat is een schuldgraad van minder dan 3x).

KBC Asset Management over Oracle

Deze overname betekent waarschijnlijk dat aandeelhouders in de nabije toekomst niet moeten rekenen op inkoopprogramma’s. Bovendien riskeert de groep een verlaging van de schuldrating door één van de kredietbeoordelaars, wat natuurlijk ook negatieve gevolgen kan hebben voor de aandelenkoers. Maar operationeel gezien is het voor analist Joris Franck wel degelijk een puike overname.

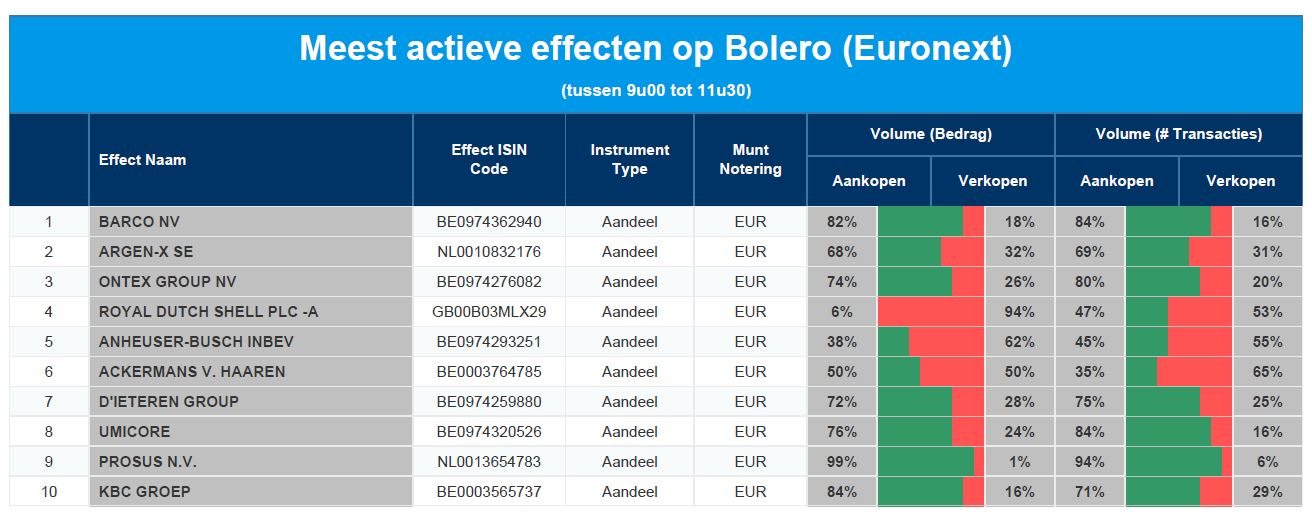

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Barco - argenx - Ontex - Royal Dutch Shell - AB InBev - Ackermans & van Haaren - D'Ieteren - Umicore - Prosus - KBC Groep

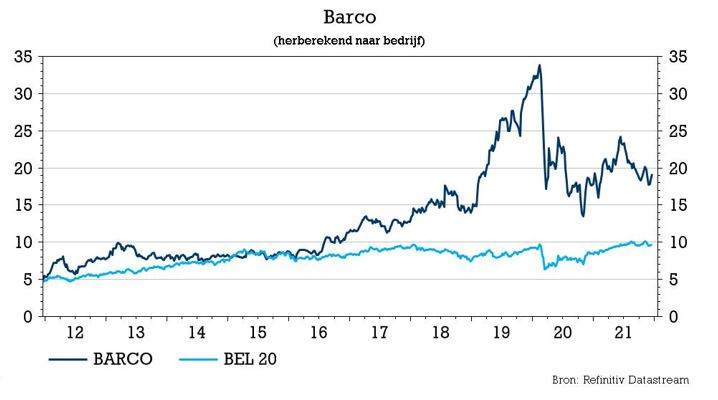

Barco biecht in winstalarm lagere marges op

De koers van Barco, dat onder meer allerhande displays ontwikkelt, krijgt deze middag een klap van 8%. Het bedrijf waarschuwde vanochtend dat verstoringen in de toeleveringsketen, waaronder hogere prijzen voor componenten, hogere vrachttarieven en hogere logistieke kosten, een verdere negatieve impact hebben op de verwachte bedrijfskasstroom (EBITDA) voor 2021. De omzet zal wel zoals verwacht met zo’n 5% aandikken, maar de EBITDA kan landen op 56 à 60 miljoen euro, terwijl analisten hoopten op 67,7 miljoen euro. Er werden ondertussen prijsverhogingen doorgevoerd in de hele portefeuille en in alle regio's, wat de brutowinstmarge vanaf de helft van 2022 ten goede moet komen. Geen impact op “Houden”-advies en het koersdoel van 22 euro, meldt KBC Securities-analist Guy Sips.

Onderdelentekort zet zich verder

De aandelenkoers van Barco is sowieso al volatiel na de publicatie van kwartaalcijfers, maar dat kan de komende tijd anders zijn. De groep meldt vandaag al dat de marges onder druk staan. Pro memorie: de derdekwartaalcijfers werden (ook al) ontsierd door onderdelentekorten, waardoor de kwartaalomzet onder de marktverwachting dook in alle drie de divisies. Hoewel de verkoop in alle divisies wel degelijk steeg op jaarbasis, bleven de componententekorten wegen op de omzetting van bestellingen in omzet. Barco becijferde de impact op 15 miljoen euro en benadrukte dat de omzetgroei vooral sterk was in Noord- en Zuid-Amerika. De verkoop in Asia Pacific was zwak door een trager herstel na de pandemie.

Positief was dat beleggers een opsteker kregen in de vorm van een geruststellende boodschap voor 2021 én voor Clickshare. De bestellingen stegen in het derde kwartaal immers met 43%, zodat het orderboek per 30 september zo’n 433 miljoen euro bedroeg, vlot 45% meer dan een jaar eerder. Dat wees op een aanhoudend vraagherstel in alle markten en in alle regio’s met vooral een opmerkelijke jaar-op-jaar groei voor zowel Cinema als ClickShare.

KBC Securities over Barco

Barco wees er eerder al op dat de kwartaalomzet in Enterprise op enkele vertragingen in grote omzetprojecten stootte, hoofdzakelijk veroorzaakt door langdurige COVID-19-beperkingen in de Aziatische regio, weet analist Guy Sips. Barco zag echter ook duidelijke tekenen van herstel van de vraag, in het bijzonder in Enterprise en Entertainment, gevoed door de back-to-office en back-to-cinema trends. Niettemin verwacht Barco dat de uitdagingen op het vlak van de toeleveringsketen zullen aanhouden en een rem zullen zetten op de omzetting van het record aan orders in 2022. Met de winstwaarschuwing van vandaag op zak, lijken dat geen loze woorden geweest te zijn.

De COVID-19-pandemie blijft, volgens analist Guy Sips, een aantal zwakke punten bij Barco aan het licht brengen, waaronder een kwetsbare toeleveringsketen, een waardeketen met te weinig hefboomeffecten, onvoldoende aanwezigheid in China, een complexe organisatiestructuur en een onevenwichtig geheel van investeringen in Onderzoek & Ontwikkeling. Barco reageert hier op door onder meer een aantal strategische doelstellingen na te streven, waaronder een versterkte upstream-waardeketen en een grotere productievoetafdruk, een bredere lokale aanwezigheid in China en een effectievere portefeuille voor de ontwikkeling van nieuwe groei. Met die hoop op zak, behoudt analist Guy Sips vandaag zijn “Houden”-advies en 22 euro koersdoel.

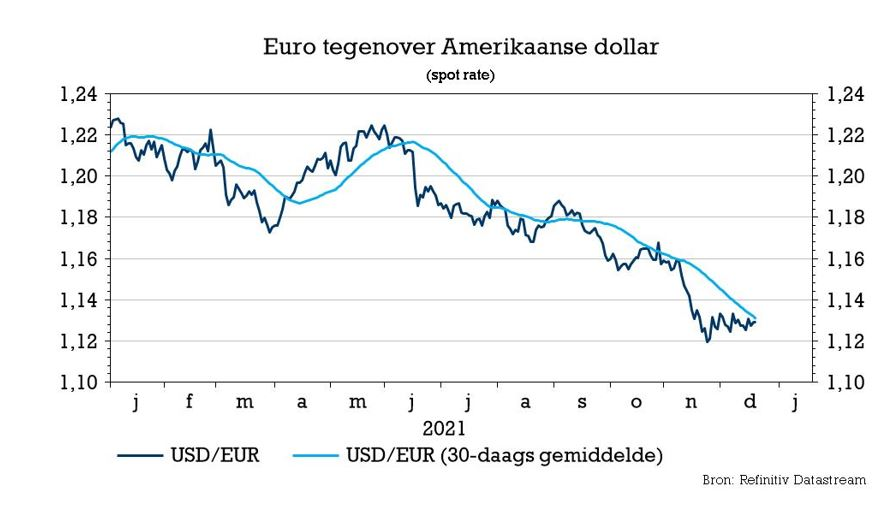

Benelux-bedrijven met impact van sterke dollar

Op de wisselmarkten speelde de dollar in 2021 opnieuw een belangrijke rol omdat de “greenback” ten opzichte van de euro met 7,7% versterkte. Dat is onder meer te wijten aan de uiteenlopende houdingen van de Amerikaanse en de Europese centrale banken. Maar die kaarten werden ondertussen geschud, zodat de economen van KBC verwachten dat de eenheidsmunt in 2022 wat van het verloren terrein kan herwinnen. Op naar de kaap van 1,20!

Vertrouwenscrisis voor de euro

Niet enkel de Amerikaanse dollar deed het goed tegenover de euro in 2021, maar ook het Britse pond. De euro was met andere woorden het zwakke broertje, iets waarvoor waarnemers met een beschuldigende vinger naar de ECB wijzen. De Amerikaanse Federal Reserve en de Britse Bank of England namen de bocht al inzake inflatie: ze onderkenden recent dat die minder tijdelijk van aard zal zijn dan eerst ingeschat, zodat het rentebeleid aangescherpt werd. De ECB houdt vast aan een achterhaalde verhaallijn door te stellen dat de economie nog niet voldoende op eigen poten kan staan en ontlokte daarmee een vertrouwenscrisis in de euro. Het is uitkijken naar een duidelijker, koersondersteunend signaal, om te vermijden dat de Europese economie terecht komt in een negatieve spiraal van een verzwakkende munt, oplopende prijzen en negatievere (reële) rentes. Maar zover gaat het volgens KBC Economics niet komen. De dollar zou moeten verzwakken ten opzichte van de euro tot 1,19 tegen het derde kwartaal van 2022, en zou nadien nog verder moeten corrigeren.

Sterke dollar, hoge winsten ?

Als wereldmunt spelen de capriolen van de dollar vanzelfsprekend ook een belangrijke rol voor heel wat bedrijven die daardoor in meerdere of mindere mate blootgesteld zijn aan de bewegingen van de dollar ten opzichte van de euro. Een hogere dollar is in theorie goed voor Europese bedrijven, omdat ze duurder kunnen verkopen en de concurrent zijn kostenbasis ziet stijgen. Maar dat is enkel het geval indien de kosten in een andere munt gemaakt worden dan de omzet. Indien dat niet is, en zowel kosten als omzet in dezelfde munt geboekt worden, spreken we over het “translatierisico”.

Translatierisico

Translatierisico ontstaat wanneer de financiële gegevens van buitenlandse dochterondernemingen (in bvb. dollar) worden omgerekend naar de munt waarin de moedergroep rapporteert (in bvb. euro). Elke wijziging van de munt in kwestie heeft dus enkel in de boekhouding een impact. Het effect bestaat enkel op papier, zonder dat er een impact is op de waardering. Ook Belgische bedrijven worstelen vaak met de dollar. We deden een rondvraag bij KBC Securities en kwamen tot onderstaande alfabetische overzicht.

AB InBev

- De biergroep rapporteert in dollar. Noord-Amerika was goed voor ongeveer 33% van de omzet in 2020 en voor 36% van de bedrijfskasstroom (EBITDA). Omdat het grootste deel van de kosten ook in dollar wordt gedragen, is de impact van een dollarbeweging nauwelijks tot niet relevant.

Aegon

- Aegon heeft naar eigen zeggen belangrijke bedrijfssegmenten in Noord- en Zuid-Amerika waardoor de schommeling van de dollar ten opzichte de euro een invloed heeft op de resultaten. Voor 2020 spreekt de groep van een negatieve impact met 93 miljoen euro op het nettoresultaat bij een klim van de dollar met 15% en een positieve impact van 74 miljoen een bij een dollardaling met 15%.

Ahold Delhaize

- De omzet van Ahold Delhaize in de VS is goed voor 61% van de totale groepsomzet en 59% van de operationele winst. Hoewel de kosten plaatsvinden in de lokale munt, is de groep natuurlijk blootgesteld aan het translatierisico omdat het rapporteert in euro. Zo zou een appreciatie van de dollar van 10% een positieve impact gehad hebben van 69 miljoen op het nettoresultaat van 2020.

ASM International

- ASMI maakt gebruik van valuta-afdekkingen. Volgens het jaarverslag 2020 zou een hypothetische stijging of daling met 10% van een andere valuta ten opzichte van de euro per 31 december 2020 daarom niet leiden tot een materieel effect op het nettoresultaat.

ASML Holding

- ASML boekt de omzet in euro en heeft daardoor een zekere blootstelling aan kosten in Amerikaanse dollar. Volgens het jaarverslag 2020 zou een 10% appreciatie in dollar een negatieve impact van 4,3 miljoen euro hebben gehad op het nettoresultaat.

Barco

- Barco heeft in de loop der jaren grote inspanningen geleverd om haar natuurlijke indekkingsratio in dollar (de belangrijkste vreemde munt in termen van omzet) te verhogen door haar operationele kosten te verhogen en door meer componenten in dollar aan te kopen. Vandaag is de dollarblootstelling op natuurlijke wijze opgelopen tot 85%, zodat Barco's gevoeligheid voor dollar vooral te zien is aan de impact op de aangepaste bedrijfswinst, die momenteel op -0,5 miljoen euro wordt geschat wanneer de dollar in een jaar 10% verandert.

Een ander effect is het feit dat enkele van Barco's belangrijkste concurrenten rapporteren in dollar. Wanneer de dollar in waarde daalt ten opzichte van de euro, hebben deze concurrenten een wereldwijd concurrentievoordeel op Barco. Deze impact op het bedrijfsresultaat kan niet op een betrouwbare manier gemeten worden.

Bekaert

- Bekaert is wereldwijd actief en de dollar is samen met de Chinese renminbi en de Braziliaanse real één van de voornaamste vreemde munten. Het bedrijf geeft echter geen exacte blootstellingscijfers aan de dollar.

Bpost

- Het Belgische postbedrijf heeft een aanzienlijke exposure op de Amerikaanse markt via e-commerce groep Radial US, maar de wisselkoers is voor een groot deel ingedekt. Een stijging van de dollar met 5% levert een negatieve impact op de bedrijfswinst van 1 miljoen euro, terwijl een daling van de dollar met 5% een positieve impact oplevert van 1,2 miljoen euro. De impact op het eigen vermogen is respectievelijk -20,4 en +22,6 miljoen euro.

Corbion

- Met ongeveer 60% van de omzet afkomstig uit Noord-Amerika is sprake van een aanzienlijk translatierisico.

Heineken

- Heineken is wereldwijd actief. Het bedrijf geeft geen exacte blootstellingscijfers aan de dollar maar de Verenigde Staten zijn volgens KBC Securities alvast geen top-3 markt voor Heineken.

Melexis

- Een stijging van 4,5% van de dollar ten opzichte van de euro heeft een beperkte impact van 0,4% op de winst voor belastingen.

Ontex

- De blootstelling van Ontex voor de dollar is er vooral één op het niveau van de grondstofkosten. Houtpulp is goed voor ongeveer 13% van de kostenbasis, uitgedrukt in dollar. Volgens het jaarverslag zou een verandering van de wisselkoers van de euro tegenover de dollar met 10% een effect op de nettowinst hebben van 2 à 2.5 miljoen euro.

Solvay

- Met ongeveer 28% van de omzet afkomstig uit Noord-Amerika is sprake van een aanzienlijk translatierisico

Tessenderlo

- De Amerikaanse meststoffendochter is naar schatting goed voor ongeveer 15% van totale omzet en winst. Dus ook hier speelt het translatierisico.

Wolters Kluwer

- De VS en Canada tekenden voor 61% van de omzet in 2020. In het jaarverslag laat de groep weten dat elke daling van de US dollar met 1% ten opzichte van de euro een impact heeft van -9 miljoen op het aangepaste operationeel resultaat en van -2 cent op de aangepaste winst per aandeel.

X-FAB

- Een sterke depreciatie van de Amerikaanse dollar versus de euro is een risico voor chipbakker X-FAB. Het bedrijf heeft als daarom als doelstelling om op termijn zowel de kosten als de omzet in euro gelijk te laten lopen. In het jongste gerapporteerde kwartaal haalde het bedrijf die doelstellingen, gezien de kosten en de omzet in euro 40% van het totaal bedroegen.

Europees aandelennieuws

Maersk neemt LF Logistics over voor 3,6 miljard

- Containerreus Maersk gaat het in Hong Kong gevestigde LF Logistics overnemen voor 3,6 miljard dollar in cash. Dat is een poging om uit te breiden buiten zijn kernactiviteiten in zeevracht. Met de deal is het de groep menens, want het is één van de grootste overnames van de groep tot nu toe en volgt op een reeks kleinere overnames, waaronder e-commercebedrijven, een expediteur gespecialiseerd in luchtvracht en zijn kleinere rivaal Hamburg Sud.

AstraZeneca werkt aan productie van vaccin omikronvariant

- Geneesmiddelenproducent AstraZeneca werkt samen met de Universiteit van Oxford aan de productie van een vaccin tegen de omikronvariant en sluit zich daarmee aan bij andere vaccinproducenten die eenzelfde vaccin willen ontwikkelen. Volgens Sandy Douglas, leider van de onderzoeksgroep, zouden de op adenovirusgebaseerde vaccins kunnen worden gebruikt om sneller op elke nieuwe variant te reageren dan gedacht.

Sika gaat 3,2 miljoen nieuwe aandelen uitgeven

- Bouwmaterialengroep Sika geeft 3,2 miljoen nieuwe aandelen uit, wat de groep moet toelaten om twee converteerbare obligaties om te zetten in aandelen. Vanwege de sterke koersstijging van het aandeel in 2021 (+53%) heeft 15% van de obligatiehouders al in een vroeg stadium besloten om hun obligaties te converteren. Sika verwacht dankzij die koersontwikkeling dat nog meer obligatiehouders eenzelfde besluit zullen nemen.

Syncona verkoopt Gyroscope Therapeutics-afdeling aan Novartis

- De investeringsmaatschappij met focus op gezondheidszorg Syncona verkoopt haar Gyroscope Therapeutics-afdeling aan geneesmiddelenproducent Novartis voor maximaal 1,5 miljard dollar. Dat levert de Zwitserse geneesmiddelenmaker toegang tot de gentherapie van het Britse bedrijf voor een ziekte die blindheid veroorzaakt.

Delivery Hero krimpt Foodpanda-activiteiten in Duitsland in en verkoopt Japanse eenheid

- De Duitse voedselbezorgingsgroep Delivery Hero krimpt zijn Foodpanda-activiteiten in Duitsland in en verkoopt diens Japanse eenheid om zich te concentreren op andere groeiprioriteiten binnen de groep. Dat heeft alles te maken met de toegenomen concurrentie en tekorten op de arbeidsmarkt. En dat is best opvallend, want de uitstap uit Keulen, Düsseldorf, Frankfurt, Hamburg, München en Stuttgart komt slechts een maand nadat het merk in Keulen, Düsseldorf en Stuttgart werd geïntroduceerd als onderdeel van een breder uitbreidingsprogramma in Duitsland.

Ericsson onderzoekt mogelijkheid om in Rusland telecombasisstations te bouwen

- Het Zweedse Ericsson onderzoekt de mogelijkheid om een terrein in de Russische exclave Kaliningrad te gebruiken om er telecombasisstations te bouwen. Dat volgt op de verlenging door Rusland van de licenties voor LTE-netwerken (evolutie op lange termijn) tot na 2023 op voorwaarde dat de telecomgroepen netwerken beginnen te bouwen met uitsluitend Russische apparatuur. Dat maakt deel uit van een bredere stimulans van Moskou om binnenlandse technologie en IT-diensten te bevorderen. Eerder al ging het Finse Nokia een partnerschap aan met het Russische YADRO, een ontwikkelaar en producent van servers en opslagsystemen, om 4G- en 5G-basisstations te bouwen in het land.

Beursnieuws België en Nederland

Winstwaarschuwing bij Barco

- Barco waarschuwt dat verstoringen in de toeleveringsketen, waaronder hogere prijzen voor componenten, hogere vrachttarieven en hogere logistieke kosten, een verdere negatieve impact hadden op de verwachte bedrijfskasstroom (EBITDA) voor 2021. De omzet zal wel zoals verwacht met zo’n 5% aandikken, maar de EBITDA kan landen op 56 à 60 miljoen euro, terwijl analisten hoopten op 67,7 miljoen euro. Prijsverhogingen werden ondertussen doorgevoerd in de hele portefeuille en in alle regio's, wat de brutowinstmarge vanaf de eerste helft van 2022 ten goede moet komen. Geen impact op “Houden”-advies en 22 euro koersdoel.

Tessenderlo bouwt nieuwe fabriek voor vloeibare zwavelmeststoffen in VS

- Tessenderlo gaat een nieuwe fabriek voor vloeibare zwavelmeststoffen bouwen in de VS om zijn geografische bereik er verder uit te breiden. De fabriek zou in het eerste kwartaal van 2024 operationeel moeten zijn, zonder dat er een exacte investeringsbehoefte werd bekendgemaakt. KBCS schat dat op “enkele tientallen miljoenen euro’s”. De groep gaat ook een klein tankopslag- en overslagbedrijf in Nederland overnemen. Rekening houdend met de solide cash flow generatie, de sterke balans en de aantrekkelijke waardering, behoudt KBC Securities het “Opbouwen”-advies en 43 euro koersdoel.

Roularta neemt New Skool Media over

- Roularta neemt 100% van New Skool Media over om de tweede grootste uitgever van magazinemerken in Nederland te worden. De deal brengt 20 magazinemerken in Nederland, in totaal 260.000 abonnees. De B2C-inkomsten vertegenwoordigen 85 à 90% van de totale inkomsten, zodat het businessmodel van Roularta verder blijft verschuiven van B2B- naar B2C-inkomsten. De deal moet in 2022 een positieve impact op de resultaten van Roularta hebben. NSM draait zo’n 45 miljoen euro omzet met 170 werknemers.

De Volksbank compenseert particuliere klanten van SNS en RegioBank

- De Volksbank gaat particuliere klanten van SNS en RegioBank compenseren die gedurende de looptijd van hun doorlopend consumptief krediet te veel rente hebben betaald over deze faciliteit. Eerder oordeelde het Kifid, het Nederlands Instituut voor Financiële Geschillen, dat bij een aantal banken de variabele rente op doorlopend consumptief krediet onvoldoende meebewoog met de marktrente. De Volksbank zal voor de compensatieregeling en de kosten voor de uitvoering van de regeling een voorziening treffen van 15 miljoen euro.

40 One Stop-winkels in VK zullen via Just Eat kunnen bestellen

- Vanaf deze week zullen 40 One Stop-winkels in steden en gemeenten in het VK bezorging via Just Eat aanbieden, dankzij een partnerschap tussen beide partijen. One Stop is een keten van winkels, waardoor Just Eat zijn kruidenierswarenaanbod uitbreidt. De nieuwe samenwerking stelt klanten in staat om een scala aan gemaksproducten te kopen, van verse ingrediënten voor het avondeten tot last minute benodigdheden, aan huis bezorgd.

Care Property Invest neemt “Solimar Elche” over

- Care Property Invest gaat “Solimar Elche” overnemen, een te ontwikkelen woonzorgcentrum in Valencia. Dat is het zevende gecommitteerde project op de Spaanse markt en zal gebouwd worden door Obras Especiales. De oplevering is uiterlijk voorzien in het tweede kwartaal van 2025 en zal plaats bieden aan 148 senioren. De totale investeringswaarde wordt geschat op 10,8 miljoen euro. Voor de uitbating werd een “triple net” langetermijnhuurovereenkomst gesloten voor minimum 20 jaar met Solimar, onderdeel van de Vivalto Group.

Intervest Offices & Warehouses verdubbelt ontwikkeling op Genk Green Logistics site

- Intervest Offices & Warehouses kondigde een verdubbeling aan van haar ontwikkeling van de Genk Green Logistics site, op de restanten van de Ford Genk site. De totale projectgrootte bedraagt 250.000 vierkante meter en biedt tri-modaal transport geschikt voor logistiek en e-commerce. De 2 contracten die werden aangekondigd bestaan uit een nieuwe huurder (Nippon Express) voor 21.000 vierkante meter en de uitbreiding van een bestaande huurder E. Stobart voor 20.000 vierkante meter. De risicovermindering van dit grote IOW-project toont aan dat de vraag naar hoogwaardige locaties nog steeds sterk is. KBCS behoudt het “Kopen”-advies en 33 euro koersdoel.