wo. 22 dec 2021

Het gonsde al eventjes van de geruchten dat softwarebedrijf Oracle een overnamebod zou lanceren op leverancier van gezondheidsinformatie Cerner. Dat werd recent bevestigd: beide partijen kondigden gezamenlijk een overeenkomst aan waarbij Oracle een overnamebod van 95 dollar cash per aandeel zal lanceren, goed voor een mastodont van 28,3 miljard dollar. Geen impact op “Houden”-advies en het koersdoel van 82 dollar, meldt KBC Asset Management-analist Joris Franck.

Strategische zet

Met deze deal beweegt Oracle zich op een belangrijke manier verder in de gezondheidszorg, op verticale wijze. Oracle heeft namelijk al een bestaande suite van apps voor de gezondheidszorg (beleidsadministratie, supply chain, analytics). De deal zou winstverhogend moeten zijn en het management van Oracle krijgt de mogelijkheid om veel van de huidige en vooral toekomstige workload van Cerner-apps naar de Oracle Cloud Infrastructure (OCI) te duwen. De deal is verder een voorbeeld van de toegenomen interesse van softwarebedrijven in de gezondheidszorg. Microsoft speelde eerder dit jaar op vergelijkbare wijze in op de gezondheidszorg, toen het aankondigde Nuance Communications over te nemen voor 19,7 miljard dollar.

Wat doet Cerner?

Cerner is de nummer twee op de markt van elektronische medische dossiers, na Epic. In 2021 zal Cerner waarschijnlijk een omzet realiseren van 5,79 miljard dollar (+5% jaar op jaar), dankzij het bedienen van momenteel 4000 ziekenhuizen (1/3 van alle Amerikaanse ziekenhuizen) en 6000 Amerikaanse artsenpraktijken. Dat komt neer op 0,7 miljoen artsengebruikers en 2,2 miljoen niet-artsengebruikers. David Feinberg, voorzitter en CEO van Cerner sinds oktober 2021, zag de mogelijkheid om aandeelhouderswaarde te creëren met deze deal. Interessant is dat Feinberg overkwam van Google Health.

Goedkope overname

Hoewel het voor Oracle de grootste overname uit haar geschiedenis is, zal het bedrijf niet eens zo fors in de buidel moeten tasten, meent analist Joris Franck. De waarderingsmultiple voor 2022 bedraagt zo’n 4,9x de omzet en zo’n 27x de winst. De gemiddelde multiple voor softwareovernames ligt echter rond 8,5x de omzet, dus Oracle heeft zeker niet te veel betaald, rekent hij. De aankoop zal integraal gefinancierd worden met cash, wellicht dus met nieuwe schulden. De hefboomratio van de schulden zal daardoor naar schatting stijgen tot 4,8x om pas na 2,5 jaar weer terug te kunnen keren naar “investment grade” (dat is een schuldgraad van minder dan 3x).

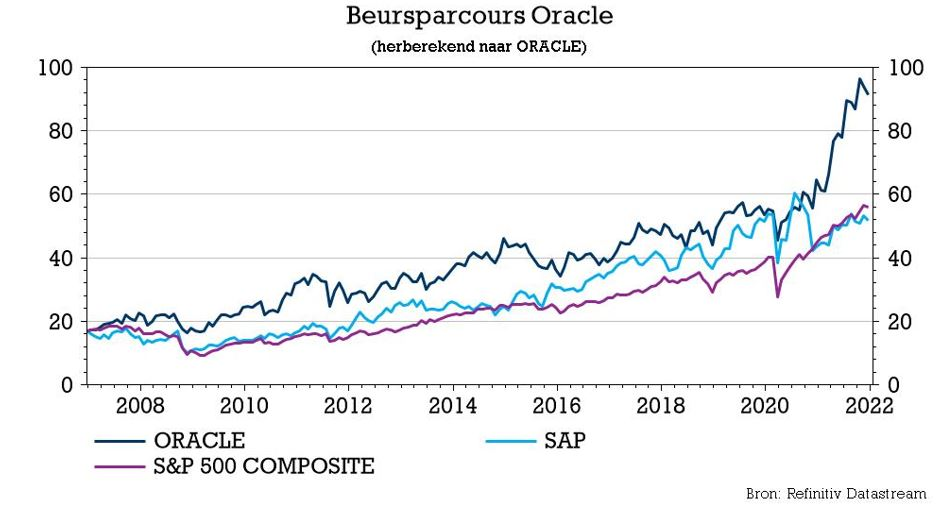

KBC Asset Management over Oracle

Deze overname betekent waarschijnlijk dat aandeelhouders in de nabije toekomst niet moeten rekenen op inkoopprogramma’s. Bovendien riskeert de groep een verlaging van de schuldrating door één van de kredietbeoordelaars, wat natuurlijk ook negatieve gevolgen kan hebben voor de aandelenkoers. Maar operationeel gezien is het voor analist Joris Franck wel degelijk een puike overname.