wo. 17 nov 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Atenor - Gimv - IBA - Home Invest Belgium - EVS Broadcast Equipment - CTS Eventim - Halma - LondonMetric Property - National Grid - Royal Mail - ThyssenKrupp - Envipco Holding - Lucas Bols - Applied Materials - Bath & Body Works - Copart - Intuit - JD.com - Ross Stores - Workday

- Aandeelhoudersvergadering

- ResMed (Algemene vergadering) - Stryker (Investeerdersdag) - Avast (Buitengewone algemene vergadering) - Broadridge Financial Solutions (Algemene vergadering) - Cognizant Technology Solutions (Investeerdersdag) - BBVA (Investeerdersdag) - Ingersoll Rand (Investeerdersdag) - Holcim (Investeerdersdag) - Zurich Insurance Group (Investeerdersdag) - Close Brothers Group (Algemene vergadering) - Wartsila OYJ (Investeerdersdag) - Intel (Investeerdersdag) - Smiths Group (Investeerdersdag)

- Ex-dividend

- Cummins - Genus - GlaxoSmithKline - Whirlpool - TE Connectivity - Bunzl - Sherwin-Williams - Ford Motor - Cognizant Technology Solutions - L3Harris Technologies - Otis Worldwide - Hershey - Evergy - Bath & Body Works - Microchip Technology - Snap-on - DCC - 3M

- Macro-economie

- VS: Philadelphia Business Outlook

- EU: aantal autoregistraties

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Peloton voert kapitaalverhoging door

- Fabrikant van fitnessaparatuur Peloton (koers aandeel: +15,50%) plant om 1,07 miljard dollar op te halen via een nieuw aandelenaanbod dat zijn aandelen waardeert tegen een korting ten opzichte van hun huidige handelsprijs. Na een initieel lagere koersreactie gingen de aandelenfors hoger om te eindigen op 58,85 dollar. Dat is boven de prijs van de nieuwe aandelen die aan 46 dollar per stuk werden aangeboden. De opbrengst zou worden gebruikt voor algemene bedrijfsdoeleinden, waaronder de bouw of uitbreiding van faciliteiten, overnames en investeringen in nieuwe producten en technologieën.

Walmart verwacht meer winst dan voorzien

- Supermarktketen Walmart (koers aandeel: -2,5%) verhoogde zijn omzet- en winstverwachting voor 2021 in afwachting van een toename van de vraag naar speelgoed en kleding tijdens het cruciale eindejaarsseizoen. Margebezorgdheid bij analisten voor het lopende vierde kwartaal zette echter aan tot voorzichtigheid. Walmart, dat zijn eigen schepen charterde om goederen te vervoeren, zei dat de voorraden in de VS met 11,5% waren gestegen in de aanloop naar het drukke feestseizoen. De groep verwacht voor het volledige jaar een vergelijkbare omzetgroei van meer dan 6%. Eerder was sprake van 5% tot 6%. De aangepaste winst zal naar verwachting rond de 6,40 dollar per aandeel liggen, tegenover een eerdere bandbreedte van 6,20 tot 6,35 dollar. In het derde kwartaal steeg de vergelijkbare omzet in de VS met 9,2%, exclusief brandstof. Er was op 7,04% gerekend.

Home Depot kondigt sterke omzetgroei aan

- Bouwmarktketen Home Depot (koers aandeel: +5,7%) overtrof de kwartaalomzetramingen met bijna 2 miljard dollar doordat Amerikanen, gestimuleerd door een sterke huizenmarkt, meer bouwvakkers en klusjesmannen inhuurden om grote huisverbeteringsprojecten af te ronden, waardoor de vraag naar gereedschap en materialen toenam. De vergelijkbare omzet dikte met 6,1% en verpulverde de verwachtingen die slechts op 1,4% lagen. De totale netto-omzet steeg met bijna 10% tot 36,82 miljard dollar. Volgens de groep hielden de winstmarges goed stand, ondanks de stijgende vracht- en logistieke kosten als gevolg van de wereldwijde verstoringen van de toeleveringsketen. De nettowinst steeg in het derde kwartaal met 20,3% tot 4,13 miljard dollar, 3,92 dollar per aandeel.

Beurskoers Rivian blijft stijgen

- Autotechnologiebedrijf Rivian blijft hoge ogen gooien en de koers van het aandeel klom opnieuw vlotjes met 15%. Dat is goed voor een marktwaarde van 147 miljard dollar. Rivian werd daarmee tot de derde waardevolste autobouwer gebombardeerd, ook al werd nog steeds geen omzet gerealiseerd en rolden er amper 56 auto’s van de band.

Qualcomm kondigt deal met BMW aan

- Halfgeleiderfabrikant Qualcomm (koers aandeel: +7,9%) kondigde aan dat de Duitse automaker BMW Qualcomms chips zal gebruiken in zijn volgende generatie rijassistentie- en zelfaandrijvende systemen. Automotive chips zijn een belangrijke groeipoot voor Qualcomm, die tot dusver vooral chips voor infotainmentsystemen en instrumentenpanelen levert aan bedrijven als General Motors. Met rijassistentie- en zelfaandrijvende systemen diversifieert Qualcomm zijn aanbod en begeeft zich op het terrein van Nvidia en Intel. De groep verwacht overigens een sterke groei van halfgeleiders voor autonome auto's en andere aangesloten apparaten, wat de verminderde vraag van Apple ruimschoots moet compenseren. Qualcomm verwacht slechts 20% van de modemchips te kunnen leveren voor de iPhone in 2023. Een jaar later zal dat nog een "laag ééncijferig" percentage zijn.

Pfizer vraag in VS vergunning voor COVID-19-pil

- Pfizer (koers aandeel: -0,1%) vraagt de Amerikaanse vergunning aan voor zijn experimentele antivirale COVID-19-pil die de kans op hospitalisatie of overlijden voor volwassenen met een risico op ernstige ziekte met 89% verminderde in een klinische studie. Pfizer zei dat het de indiening van zijn aanvraag voor een vergunning voor noodgevallen (EUA) van het geneesmiddel, Paxlovid, bij de U.S. Food and Drug Administration voltooide, met inbegrip van gegevens van de klinische studie van de drugmaker. Het orale geneesmiddel zou een veelbelovend nieuw wapen kunnen zijn in de strijd tegen de pandemie, aangezien het kan worden ingenomen als een vroege thuisbehandeling om COVID-19-ziekenhuisopnames en sterfgevallen te helpen voorkomen. Het zou ook een belangrijk hulpmiddel kunnen worden in landen en gebieden met een beperkte toegang tot vaccins of een lage vaccinatiegraad.

Uber Technologies hervat gedeelde ritten

- Uber Technologies (koers aandeel: +4,9%) hervat gedeelde ritten, die werden geschrapt tijdens de coronapandemie. De "gedeelde ritten"-optie, waarmee vreemden een rit in dezelfde richting delen, begon dinsdag in Miami met het testen.

Google cloud kampt met netwerkproblemen

- Een Google Cloud-netwerkprobleem heeft vandaag een handvol prominente websites platgelegd, waaronder Spotify, Snapchat, Etsy en Discord. Google zegt dat het probleem gedeeltelijk is opgelost, maar een volledige oplossing is nog niet gevonden.

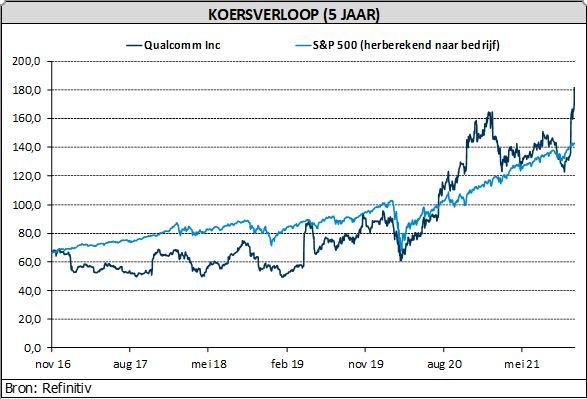

Qualcomm zet ook in op auto-industrie en Internet of Things

De aandelenkoers van halfgeleiderfabrikant Qualcomm had het dit jaar moeilijk toen technologiebedrijf Apple bekendmaakte dat het zijn eigen modemchip op de markt zal brengen. Vanaf 2023 zal Qualcomm dat voelen. Qualcomm werd dit jaar ook geconfronteerd met problemen in de toeleveringsketen, waardoor de Taiwanese concurrent Mediatek marktaandeel kon veroveren.

Qualcomms vierdekwartaalresultaten van twee weken geleden waren een keerpunt voor de aandelenkoers. De resultaten toonden aan dat Qualcomm zijn verloren marktaandeel aan het terugwinnen is. En nog belangrijker: het bedrijf ziet een mooie margeverhoging. Qualcomm verdient dus meer geld (1,5x) met zijn 5G-modemchips dan met zijn oude 4G-modemchips, ziet KBC Asset Management-analist Joris Franck.

Qualcomm wil diversifiëren

Gisteren hield het bedrijf een zeer optimistische analistendag, waarop de aandelen nog eens 9% stegen. Qualcomm benadrukte de kracht van zijn diversificatie-inspanningen. Het verlegt de klemtoon, weg van smartphones. Qualcomm benadrukte daarbij zijn "One Technology Roadmap" om de vooraanstaande smartphonetechnologie naar gediversifieerde eindmarkten te brengen.

De beoogde eindmarkten

- Auto-industrie: Snapdragon Digital Chassis-platform, inclusief over-the-air software- en dienstenupdates, 5G-connectiviteit, cockpitplatform, ADAS/autonoom rijden. Partnerships met 35 automotive OEM's.

- PC/laptop/datacenter:

- Adreno GPU voor graphics

- Next-gen CPU aanbod op basis van ARM de instructieset. Qualcomm's CPU-roadmap kreeg tijdens de presentatie de steun van Microsoft CEO Satya Nadella, wat zorgt voor optimisme voor de Windows-on-ARM-roadmap.

- Internet of Things (IoT) (consumenten): onder meer mixed reality of "metaverse" VR-hardware.

- IoT-industrie

Het bedrijf verwacht dat deze eindmarkten in totaal de komende tien jaar zullen verzevenvoudigen (van 100 miljard dollar naar meer dan 700 miljard dollar). Maar ook de smartphonemarkt zou nog gestaag moeten groeien. Android zal immers naar verwachting marktaandeel winnen van Apple en 5G-telefoons zouden de komende drie jaar met 28% per jaar moeten groeien.

Nieuwe doelstellingen voor komende drie jaar

Qualcomm bezit twee divisies: QCT (chipproductie, wat goed is 80% van de omzet) en QTL (licentieactiviteiten, goed voor 20% van de omzet). QCT zal nu naar verwachting groeien met een gemiddelde groei van 15% tot 2024. Voorheen was er een doelstelling van 10% gemiddelde groei. En de afdeling zou een operationele marge van boven 30% moeten genereren. Voorheen was er een doelstelling van meer dan 20%.

Andere financiële aannames die werden gesteld:

- Apple: Qualcomms aandeel in modemchips voor iPhones zou moeten dalen tot 20% in 2023 en tot 10% voor iPhones die verscheept worden in 2024.

- Auto-industrie: omzet van 3,5 miljard dollar in 2026.

- IoT: omzet van 9 miljard dollar in 2024.

KBC Asset Management over Qualcomm

Gezien deze positieve vooruitzichten en de relatief goedkope waardering (zeker in vergelijking met andere halfgeleiderbedrijven) blijft analist Joris Franck positief over het bedrijf met een "Kopen"-aanbeveling en wordt het koersdoel verhoogd van 165 naar 190 dollar.

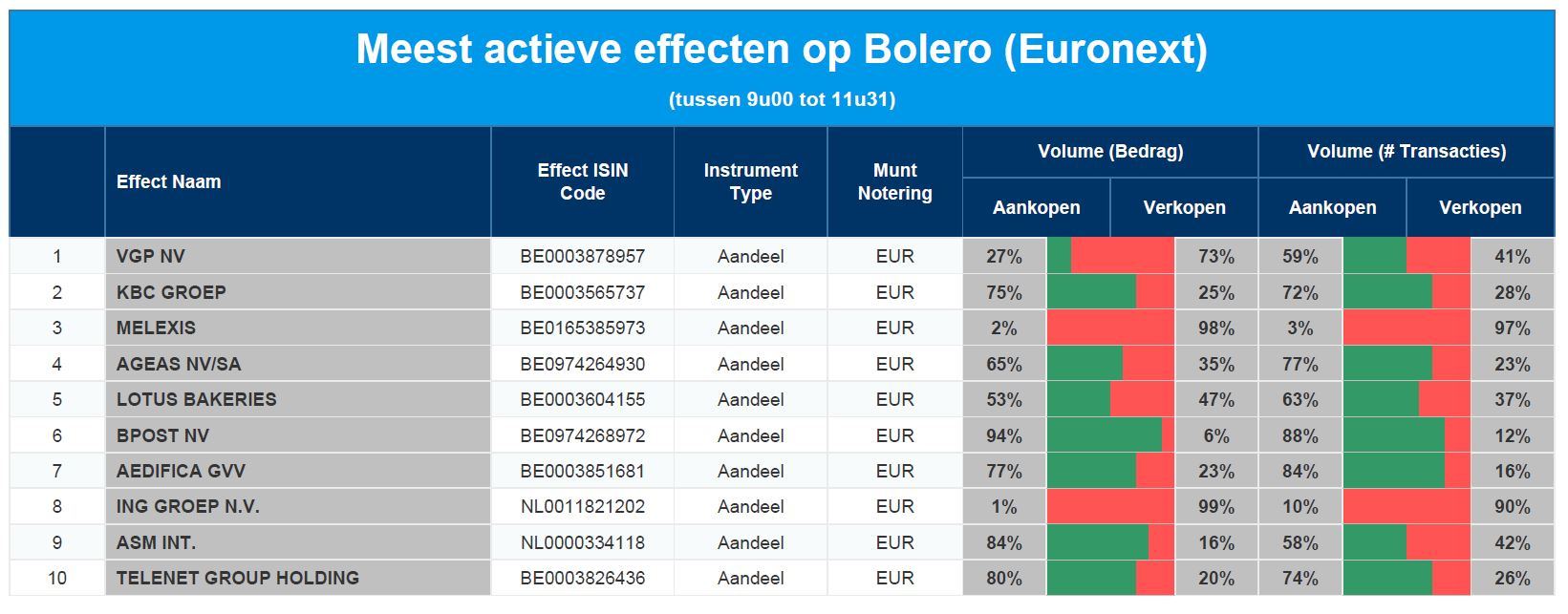

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - KBC Groep - Melexis - Ageas - Lotus Bakeries - Bpost - Aedificia - ING - ASM International - Telenet

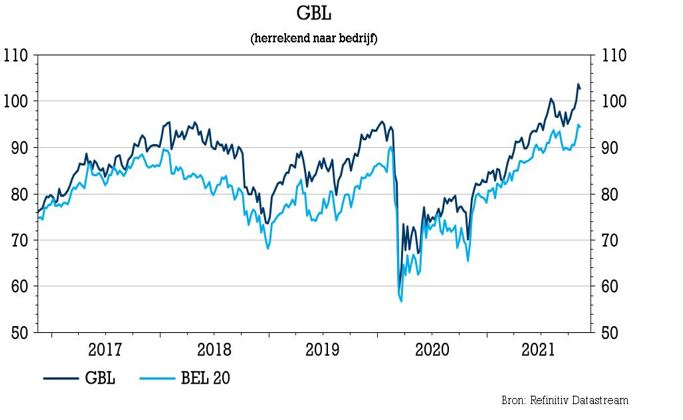

GBL bouwt Sienna-poot verder uit

Bij GBL staat deze namiddag een investeerdersevent op de agenda. Om voor wat extra gespreksstof te zorgen, kondigde de groep deze morgen de plannen aan om de volledige controle te verwerven over Acofi. Daarmee wordt de groep actiever op het vlak van vermogensbeheer voor derde partijen. KBC Securities-analist Michiel Declercq kaart de onterechte discount op de aandelen nogmaals aan en zet het “Kopen”-advies in de verf.

Wat is Acofi?

Acofi ontwikkelt beleggingsproducten en -oplossingen voor grote institutionele beleggers. De groep heeft 2,4 miljard in activa onder beheer en richt zich daarbij op vier hoofdthema's: bedrijfsvastgoed, infrastructuur in de energiesector, gespecialiseerde financiering van industriële bedrijven en de publieke sector. De deal gebeurt via GBL-dochter Sienna Investment Managers dat zo extra expertise in huis haalt op het gebied van reële activa, met name: private schuld voor ondernemingen, vastgoed en hernieuwbare energie. Er zullen ook synergievoordelen tot stand komen aangezien Acofi zal profiteren van het Europese netwerk van Sienna én van de steun van GBL als strategische sponsor.

Drie pijlers van GBL

De investeringen van GBL worden in drie pijlers ondergebracht. De grootste is die van de beursgenoteerde bedrijven die voor zo’n 80% van de totale waarde van de portefeuille tekent. Daarin vinden we onder meer fabrikant van sportkleding adidas, drankenproducent Pernod Ricard en materiaaltechnologie- en recyclagegroep Umicore terug.

Daarnaast investeert de groep ook in niet-beursgenoteerde bedrijven, waaronder de premium fietsenbouwer Canyon en pretparkeneigenaar Parques Reunidos.

De derde pijler is Sienna Investment Managers. Tijdens een investeerderspresentatie in mei toonde GBL de ambitie om Sienna één van de Europese leiders te laten worden op het gebied van vermogensbeheer voor rekening van derden. Daardoor zou GBL op termijn over een gestage inkomstenbron beschikken. Mogelijk wordt daar vandaag op de investeerdersdag opnieuw extra aandacht aan besteed.

KBC Securities over GBL

Nadat GBL bijna een jaar geleden zijn voornemen aankondigde om actief te worden op het vlak van vermogensbeheer voor derde partijen, heeft GBL haar portefeuille snel uitgebreid met de overname van L'étoile properties (7,0 miljard euro onder beheer), exclusieve gesprekken voor een partnerschap met Malakoff Humanis, de overname van een meerderheidsbelang in de vermogensbeheerder van Malakoff (MH GA, met 20 miljard euro vermogen onder beheer) en nu de exclusieve onderhandelingen met Acofi (2,4 miljard euro onder beheer).

Ervan uitgaande dat alle transacties ook hun beslag krijgen, zal Sienna actief zijn op het gebied van vastgoed, beheer van liquide activa en schuldbeheer, waardoor haar portefeuille van alternatieve activa verder wordt gediversifieerd. Sienna beheert momenteel 10 miljard euro (waarvan 2,9 miljard euro in permanent kapitaal of nettoactiefwaarde) voor rekening van GBL en internationale cliënten, voornamelijk via vastgoedactiva, beleggingen in private marktfondsen en rechtstreekse deelnemingen in niet-beursgenoteerde ondernemingen.

Investeringscase

Analist Michiel Declercq schat de nettoactiefwaarde van GBL momenteel op 146,7 euro, waardoor de huidige koers met een korting van 30,2% noteert. Hij blijft erbij dat dit niet gerechtvaardigd is, gezien de uitstekende trackrecord van GBL en de snelle uitbreiding van de private portefeuille en het Sienna-platform. Het “Kopen”-advies en het koersdoel van 118 euro worden bevestigd.

Europees aandelennieuws

Experian verhoogt opnieuw vooruitzichten voor 2021

- Experian verhoogde voor de derde keer zijn vooruitzichten voor het volledige jaar, nadat 's werelds grootste kredietgegevensbedrijf een stijging van de operationele halfjaarwinst met 24% rapporteerde als gevolg van de toegenomen vraag naar zijn diensten. Het bedrijf, dat kredietrapporten en scores genereert op basis van het leen- en betalingsgedrag van consumenten, boekte een winst voor rente en belastingen van 806 miljoen dollar.

SSE investeert 12,5 miljard in schone energieprojecten

- De Britse producent van hernieuwbare energie en netwerkbeheerder SSE heeft een 30% hogere tussentijdse winst voor belastingen geboekt en toegezegd tot 2026 12,5 miljard pond te zullen investeren in schone energieprojecten. De winst voor belastingen over de zes maanden tot 30 september 2021 bedroeg 174,2 miljoen pond, tegen 133,9 miljoen pond in dezelfde periode vorig jaar. De investering is goed voor een extra miljard pond per jaar ten opzichte van het vorige investeringsplan.

Volkswagen zet hoger in op energie-infrastructuur voor elektrische voertuigen

- Volkswagen is van plan om het aantal personeelsleden van zijn laad- en energiedivisie te verdubbelen, volgend jaar nieuwe betalingstechnologie uit te rollen en meer allianties aan te gaan om de strijd aan te gaan met Tesla op een belangrijke markt voor elektrische voertuigen (EV): de energie-infrastructuur. Door ervoor te zorgen dat er genoeg snellaadstekkers zijn - en genoeg stroom - voor de EV's die het wil verkopen, hoopt het automobilisten te overtuigen dat actieradius geen argument is om auto's op fossiele brandstof niet te dumpen. Volkswagen wil nu al 35 miljard euro besteden aan elektrische wagens tegen 2025.

Nokia lanceert op cloudgebaseerde softwareabonnementendienst

- Nokia plant om een op cloudgebaseerde softwareabonnementendienst te lanceren die zich richt op telecombedrijven voor het leveren van software rond analyses, beveiliging en gegevensbeheer. Nokia, dat in gesprek is met potentiële klanten, zei dat het mikt op een bereikbare markt van 3,1 miljard dollar voor de periode 2021-2025, met een jaarlijks groeipercentage van ongeveer 25-30%.

Roche stopt samenwerking met Atea Pharmaceuticals voor ontwikkeling COVID-19-pil

- Roche Holding heeft een einde gemaakt aan een partnerschap met Atea Pharmaceuticals om samen een antivirale pil COVID-19 te ontwikkelen. Roche en Atea sloegen vorig jaar de handen in elkaar om de orale behandeling met de naam AT-527 te ontwikkelen, waarbij Atea een vooruitbetaling van 350 miljoen dollar ontving. De behandeling toonde echter geen duidelijke vermindering van de viral load in de algemene populatie van patiënten met milde of matige COVID-19 in een middenstadiumstudie in oktober.

Beursnieuws België en Nederland

GBL wil ontwikkelaar van beleggingsproducten overnemen

- GBL wil Acofi overnemen van de Groep rond La Francaise. Acofi ontwikkelt beleggingsproducten en -oplossingen voor grote institutionele beleggers en heeft een beheerd vermogen van 2,4 miljard dollar. Het moet GBL’s durfkapitaalpoot Sienna nog meer expertise geven op het gebied van de financiering van reële activa. De overname ligt lijn met diens strategie om actief te worden in vermogensbeheer voor derden, zoals ook de overname van L'étoile-properties, een partnerschap met Malakoff Humanis en een meerderheidsbelang in MH GA. Geen impact op het koersdoel van 118 euro en het “Kopen”-advies.

Nextensa meldt autonome groei van 5%

- De combinatie Leasinvest & Extensa (om te dopen tot Nextensa) meldde een nettointerestinkomen van 45,8 miljoen euro, stabiel op jaarbasis dankzij een autonome groei van 5% door de impact van een lagere huur door COVID. De EPRA-winst van de vastgoedactiviteiten kwam uit op 29,8 miljoen euro, 4% meer dan een jaar eerder, maar door het samengaan is een analyse van de cijfers nogal lastig. De groep komt met een strategische update én meer duidelijkheid voor de publicatie van de jaarcijfers op 16 februari 2022. KBC Securities wijzigt het advies van “Houden” en 80 euro koersdoel naar “Under review”.

Handel in Care Property Invest opgeschort na private plaatsing

- De handel in Care Property Invest wordt vandaag opgeschort omdat één van de aandeelhouders overgaat tot een private plaatsing van aandelen. De groep zelf kocht zonet nieuwbouwproject en woon-zorgcomplex “Dungelhoeff” in Lier, dat 128 woongelegenheden omvat, inclusief een centrum voor herstelverblijf met 7 plaatsen, en een groep van 30 assistentiewoningen. De deal werd gestructureerd via een inbreng in natura ter waarde van zo’n 26 miljoen euro, goed voor 1.124.968 nieuwe aandelen aan 23,59 euro per aandeel. KBC heeft een “Kopen”-advies en koersdoel van 38 euro.

Inpost verlaagt vooruitzichten voor 2021

- Het Poolse pakketkluisbedrijf InPost zag de aangepaste EBITDA in het derde kwartaal 73% stijgen tot 408,7 miljoen zloty, ondersteund door sterke pakketvolumes. Maar het verlaagde wel de vooruitzichten voor 2021 omdat de e-commercemarkt trager groeit dan verwacht. De marge op de bedrijfskasstroom (EBITDA) zal daardoor geen 32 à 34% bedragen, maar wel 32 à 33% bedragen, terwijl de omzet niet rond 5,9 à 6,15 miljard zloty zal uitkomen, maar wel tussen 5,6 en 5,8 miljard. Pas in de tweede helft van 2022 zou de aangepaste EBITDA-marge in het internationale segment break-even draaien, terwijl er eerder op midden 2022 werd gemikt. De overname van Mondial Relay levert dus nog niet meteen vruchten op, maar investeerder GIC Private Limited meldde niettemin toch een nieuw belang van 5,01% in de groep.

WDP krijgt plaatsje in Dow Jones Index

- WDP zal worden opgenomen in een Dow Jones Index die WDP’s inspanningen op het gebied van duurzaamheid erkent. Vorige maand toonde WDP zijn state-of-the-art magazijn "Chocolate Box", dat verhuurd is aan Barry Callebaut, en het is ook partner in het Log!ville project dat zicht geeft op de technologieën voor het magazijn van de toekomst. De duurzaamheidsinspanningen vereisen vandaag nogal wat investeringen, maar zullen op lange termijn de waardecreatie ten goede komen. Geen impact op het koersdoel van 38,5 euro en het “Houden”-advies.

Colruyt en Mondelez oneens over inkoopprijzen voor 2022

- De Tijd schrijft dat tientallen producten van populaire merken zoals Lu, Milka en Oreo, Côte d'Or, Leo en Toblerone verdwijnen uit de rekken bij Colruyt. “De supermarktgroep en de Amerikaanse voedingsmultinational Mondelez raken het niet eens over de inkoopprijzen voor 2022”. Colruyt zelf maakte eerder al zwakke cijfers bekend over het derde kwartaal, met verwijzing naar toenemende promotiedruk. In de cijfers van Delhaize was daar echter niet veel van zichtbaar.

Randstad houdt vandaag analistendag

- Randstad bracht in een kort persbericht inzicht in zijn analistendag van later vandaag. Het positieve momentum voor oktober en november houdt aan, want de organische omzetgroei dikte in oktober aan tot 17% op jaarbasis (ondersteund door een extra weekend). De financiële doelstellingen voor de lange termijn werden herbevestigd: de groep blijft focussen op winstgevende groei van het marktaandeel, zodat de EBITA-marge op termijn richting 5% à 6% kan stijgen. Geen impact op het “Opbouwen”-advies en het koersdoel van 71 euro.

TKH wil winstgevendheid verbeteren en groei versnellen

- Tijdens de analistendag van vandaag zal TKH een update geven over haar strategie en een diepgaande uitleg geven over de verschillende technologieën van het bedrijf (bv. CEDD/AGL, kunstmatige intelligentie & software). TKH mikt op meer dan 2 miljard euro tegen 2025 en krikte haar rendementsdoelstelling voor de middellange termijn op van 15% naar meer dan 17%. TKH wil vooral versnellen door interne en externe groei en door een verbetering van de winstgevendheid. Het “Kopen”-advies en het koersdoel van 55 euro blijven ongewijzigd.

SBM Offshore krijgt opdracht van ExxonMobil

- SBM Offshore kreeg van ExxonMobil groen licht om een vierde FPSO te bouwen in Guyana. Een FPSO is een drijvend productieplatform dat wordt gebruikt om aardolie en -gas te produceren en op te slaan in afwachting van verder transport. Er werden geen concrete financiële details gegeven, maar wel zal de FPSO worden gebouwd onder het Fast4Ward programma van SBM. Ook zal SBM instaan voor de installatie en gedurende een periode van 2 jaar operationeel verantwoordelijk zijn. De FPSO zal dagelijks 250.000 vaten olie kunnen produceren, vanaf 2025. Geen impact op het koersdoel van 18 euro en het “Kopen”-advies.