wo. 17 nov 2021

De aandelenkoers van halfgeleiderfabrikant Qualcomm had het dit jaar moeilijk toen technologiebedrijf Apple bekendmaakte dat het zijn eigen modemchip op de markt zal brengen. Vanaf 2023 zal Qualcomm dat voelen. Qualcomm werd dit jaar ook geconfronteerd met problemen in de toeleveringsketen, waardoor de Taiwanese concurrent Mediatek marktaandeel kon veroveren.

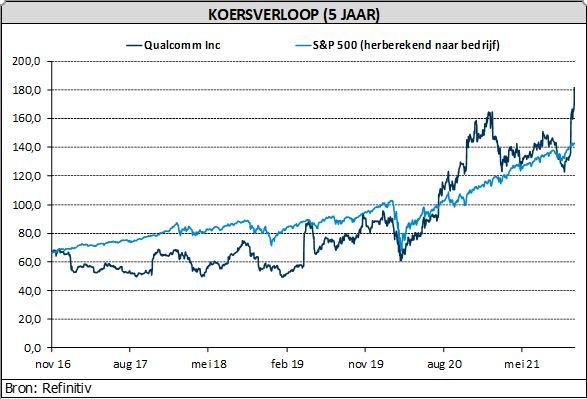

Qualcomms vierdekwartaalresultaten van twee weken geleden waren een keerpunt voor de aandelenkoers. De resultaten toonden aan dat Qualcomm zijn verloren marktaandeel aan het terugwinnen is. En nog belangrijker: het bedrijf ziet een mooie margeverhoging. Qualcomm verdient dus meer geld (1,5x) met zijn 5G-modemchips dan met zijn oude 4G-modemchips, ziet KBC Asset Management-analist Joris Franck.

Qualcomm wil diversifiëren

Gisteren hield het bedrijf een zeer optimistische analistendag, waarop de aandelen nog eens 9% stegen. Qualcomm benadrukte de kracht van zijn diversificatie-inspanningen. Het verlegt de klemtoon, weg van smartphones. Qualcomm benadrukte daarbij zijn "One Technology Roadmap" om de vooraanstaande smartphonetechnologie naar gediversifieerde eindmarkten te brengen.

De beoogde eindmarkten

- Auto-industrie: Snapdragon Digital Chassis-platform, inclusief over-the-air software- en dienstenupdates, 5G-connectiviteit, cockpitplatform, ADAS/autonoom rijden. Partnerships met 35 automotive OEM's.

- PC/laptop/datacenter:

- Adreno GPU voor graphics

- Next-gen CPU aanbod op basis van ARM de instructieset. Qualcomm's CPU-roadmap kreeg tijdens de presentatie de steun van Microsoft CEO Satya Nadella, wat zorgt voor optimisme voor de Windows-on-ARM-roadmap.

- Internet of Things (IoT) (consumenten): onder meer mixed reality of "metaverse" VR-hardware.

- IoT-industrie

Het bedrijf verwacht dat deze eindmarkten in totaal de komende tien jaar zullen verzevenvoudigen (van 100 miljard dollar naar meer dan 700 miljard dollar). Maar ook de smartphonemarkt zou nog gestaag moeten groeien. Android zal immers naar verwachting marktaandeel winnen van Apple en 5G-telefoons zouden de komende drie jaar met 28% per jaar moeten groeien.

Nieuwe doelstellingen voor komende drie jaar

Qualcomm bezit twee divisies: QCT (chipproductie, wat goed is 80% van de omzet) en QTL (licentieactiviteiten, goed voor 20% van de omzet). QCT zal nu naar verwachting groeien met een gemiddelde groei van 15% tot 2024. Voorheen was er een doelstelling van 10% gemiddelde groei. En de afdeling zou een operationele marge van boven 30% moeten genereren. Voorheen was er een doelstelling van meer dan 20%.

Andere financiële aannames die werden gesteld:

- Apple: Qualcomms aandeel in modemchips voor iPhones zou moeten dalen tot 20% in 2023 en tot 10% voor iPhones die verscheept worden in 2024.

- Auto-industrie: omzet van 3,5 miljard dollar in 2026.

- IoT: omzet van 9 miljard dollar in 2024.

KBC Asset Management over Qualcomm

Gezien deze positieve vooruitzichten en de relatief goedkope waardering (zeker in vergelijking met andere halfgeleiderbedrijven) blijft analist Joris Franck positief over het bedrijf met een "Kopen"-aanbeveling en wordt het koersdoel verhoogd van 165 naar 190 dollar.