vr. 5 nov 2021

Wat staat er maandag op de beleggersagenda

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

- Bedrijfsresultaten

- Intervest Offices & Warehouses - PostNL - Covestro - Henkel - Jack Henry - Paypal - Viatris

- Investeerdersevents

- Polymetal International (Investeerdersdag), Microchip Technology (Investeerdersdag) - Lam Research (Algemene Vergadering)

- Ex-dividend

- MetLife - HanesBrands - Gjensidige Forsikring

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Moderna verwacht dit jaar 5 miljard dollar minder omzet voor coronavaccin

- Moderna verlaagt de omzetprognose voor zijn Covid-19-vaccin in 2021 met maar liefst 5 miljard dollar, omdat het worstelt met het opvoeren van de productie voor zijn inenting met twee doses. De verlaging van de verkoopdoelstelling van het bedrijf staat in schril contrast met die van rivaal Pfizer, die eerder deze week de verkoopprognose voor zijn vaccin verhoogde. Het Covid-19-vaccin bracht in het derde kwartaal 4,8 miljard dollar omzet op, terwijl analisten 5,86 miljard dollar hadden verwacht. Volgens Moderna zou de omzet volgend jaar tussen 17 en 22 miljard dollar kunnen liggen, omdat het met meer landen overeenkomsten sluit voor zijn vaccins en boosterdoses.

Britse regelgever keurt antivirale coronapil Merck goed

- Groot-Brittannië heeft als eerste land ter wereld een mogelijk revolutionaire antivirale Covid-19-pil goedgekeurd, die werd ontwikkeld door het Amerikaanse Merck en Ridgeback Biotherapeutics. Het Britse Medicines and Healthcare Products Regulatory Agency heeft het geneesmiddel, dat de naam 'molnupiravir' kreeg, aanbevolen voor gebruik bij patiënten met milde tot matige Covid-19 en ten minste één risicofactor voor het ontwikkelen van ernstige ziekte, zoals obesitas, diabetes op oudere leeftijd en hartaandoeningen. Molnupiravir, dat in Groot-Brittannië Lagevrio zal heten, is ontworpen om fouten aan te brengen in de genetische code van het coronavirus dat Covid-19 veroorzaakt en moet vijf dagen lang tweemaal per dag worden ingenomen.

ViacomCBS boekt beter dan verwachte kwartaalresultaten

- ViacomCBS pakte uit met beter dan verwachte kwartaalresultaten, met dank aan meer abonnees voor zijn snelgroeiende streamingplatforms en sterke advertentieverkopen. De omzet steeg met 13% tot 6,61 miljard dollar, terwijl analisten gemiddeld 6,57 miljard dollar hadden verwacht. De streaminginkomsten van ViacomCBS stegen met 62% tot zo'n 1,1 miljard dollar. Het bedrijfsresultaat kwam uit op 879 miljoen dollar, goed voor een daling ten opzichte van de 903 miljoen een jaar eerder.

Jeff Bezos' Blue Origin vangt bot in rechtszaak tegen NASA

- Een Amerikaanse rechtbank heeft Blue Origin, het ruimtevaartbedrijf van Amazon-oprichter Jeff Bezos, in het ongelijk gesteld in de rechtszaak van het bedrijf tegen NASA rond een aan SpaceX (het ruimtebedrijf van Tesla-CEO Elon Musk) gegund maanlandercontract ter waarde van 2,9 miljard dollar. Na een competitief proces had NASA in april het enige contract voor het Human Landing System-programma van het agentschap aan SpaceX gegund. Met het contract zal SpaceX zijn Starship-raket gebruiken om astronauten naar het maanoppervlak te brengen voor NASA's komende Artemis-missies.

Nikola werkt samen met regelgever aan schikking in aanklacht tegen oprichter

- Nikola werkt samen met de Amerikaanse regelgevers om een boete van 125 miljoen dollar te betalen om een aanklacht tegen zijn oprichter te regelen. De Amerikaanse beurswaakhond Securities and Exchange Commission (SEC) had Trevor Milton aangeklaagd voor het gebruik van sociale media om herhaaldelijk investeerders te misleiden over de technologie en mogelijkheden van het bedrijf. Volgens Nikola zal de schikking, die nog moest worden goedgekeurd door SEC-commissarissen, over twee jaar worden betaald.

Kwartaalresultaten Etsy overtreffen analistenverwachten

- Etsy rapporteerde voor het kwartaal eindigend in september een aangepaste kwartaalwinst van 62 cent per aandeel, terwijl analisten 54 cent hadden verwacht. De omzet steeg met 17,9% tot 532,43 miljoen dollar ten opzichte van een jaar geleden; analisten hadden 518,86 miljoen verwacht.

Google investeert 1 miljard dollar in CME Group

- Alphabet-dochterbedrijf Google investeert 1 miljard dollar in CME Group en heeft een aparte deal gesloten om de handelssystemen van de futures exchange operator naar de cloud te verplaatsen. Onder de voorwaarden van het 10-jarige partnerschap tussen Google en CME, zal de in Chicago gevestigde beursuitbater volgend jaar beginnen met het verplaatsen van zijn technologie-infrastructuur naar Google Cloud. De deal met CME betekent een grote overwinning voor de cloud-activiteiten van Google, dat concurreert met Amazon en Microsoft voor grote, lucratieve contracten.

Tesla trekt prijzen voor Model 3 en Model Y opnieuw op

- Volgens de nieuwswebsite voor elektrische voertuigen Elektrek heeft Tesla zijn prijzen voor wagens van het type Model 3 en Model Y opnieuw met zo'n 2% verhoogd. Ook de prijzen van andere modellen werden verhoogd. Sinds begin dit jaar is de prijs van het goedkoopste model volgens de website nu met meer dan 20% gestegen.

Uber boekt voor het eerst winst, maar ontgoochelt met vooruitzichten

- Uber Technologies nabeurs rapporteerde zijn eerste winstgevende kwartaal (op aangepaste basis) sinds het meer dan tien jaar geleden werd gelanceerd. Bij een 72% hogere omzet van 4,85 miljard dollar realiseerde de groep een aangepaste bedrijfskasstroom van 8 miljoen dollar, binnen de vork van -25 en +25 miljoen dollar die de groep eerder had vooropgesteld. Met een vooruitzicht van 25 tot 75 miljoen euro legt Uber de lat voor het huidige kwartaal wel een eind onder de door analisten verwachte 114 miljoen. De brutoboekingen (ritten en voedselbezorging) bereikten in het voorbije kwartaal een recordniveau van 23,11 miljard dollar, goed voor een stijging van 57% ten opzichte van dezelfde periode vorig jaar.

Omzet Airbnb overtreft analistenschattingen

- De omzet van Airbnb over het voorbije kwartaal overtrof de verwachtingen van analisten. Volgens de verhuurder van vakantieaccomodaties werd het herstel gedomineerd door Noord-Amerika en Europa, regio's met hogere gemiddelde dagtarieven. In het derde kwartaal stegen de brutoboekingen met 48,8% tot 11,9 miljard dollar, waarmee Airbnb de analistenverwachting van 12,23 miljard niet haalde. De omzet steeg met 66,7% tot 2,24 miljard dollar en kon de prognoses wel verslaan. Airbnb voorspelt voor het vierde kwartaal een omzet tussen de 1,39 en 1,48 miljard dollar. Analisten gingen gemiddeld uit van 1,44 miljard dollar.

Pinterest boekt meer omzet dankzij adverteerders

- De maandelijkse actieve gebruikers van Pinterest stegen in het voorbije kwartaal met slechts 1% tot 444 miljoen waarmee het bedrijf de schattingen van 460 miljoen miste. Vorig jaar noteerde Pinterest een stijging van 37%, omdat aan huis gekluisterde gebruikers massaal hun toevlucht namen tot de sociale media. De kwartaalomzet van 633 miljoen dollar overtrof de verwachtingen wel, met dank aan de toegenomen vraag van grote retailadverteerders en de groei van de internationale activiteiten. Exclusief uitzonderlijke items boekte de groep een winst per aandeel van 28 cent, boven de ramingen van 23 cent per aandeel.

GBL investeert steeds meer in private activa

GBL publiceerde gisteren nabeurs resultaten over het derde kwartaal van 2021. De nettoactiefwaarde klokte eind september af op 22,5 miljard (of 139,4 euro per aandeel), goed voor een stijging met 9,7% sinds de jaarstart maar een lichte daling ten opzichte van de 23,1 miljard die de groep eind juni rapporteerde.

Rekening houdend met een sterke oktobermaand schat KBC Securities-analist Michiel Declercq de intrinsieke waarde van GBL momenteel echter op 147 euro per aandeel en hanteert hij een Target Equity Value (TEV) van 148 euro per aandeel (door KBCS geschatte toekomstige ondernemingswaarde, nvdr.). Na toepassing van een discount van 20% levert dat bij KBCS een nieuw koersdoel van 118 euro op. Het “Kopen”-advies wordt herhaald.

Resultaten GBL 3Q21

- Eind september kwam de nettoactiefwaarde van GBL uit op 22,5 miljard of 139,4 euro per aandeel, wat wijst op een stijging van 9,7% sinds de jaarstart, maar een lichte daling ten opzichte van de 23,1 miljard die eind juni werd gerapporteerd.

- De cash earnings van 444 miljoen euro (+12,2% op jaarbasis) waren grotendeels gedreven door stijgende dividendinkomsten uit beleggingen en stijgende rente-inkomsten uit Sienna. GBL rapporteert een geconsolideerd nettoresultaat van 290,5 miljoen euro, wat 32,5 miljoen euro minder is dan een jaar eerder.

- De nettoschuld bedroeg 737 miljoen euro tegenover 1,56 miljard eind 2020. De financiële positie blijft volgens GBL sterk, met een liquiditeitsprofiel van 4,7 miljard euro.

Portefeuille in beweging

De portefeuillerotatie gaat onverminderd door met 2,5 miljard aan desinvesteringen (reductie van de participaties in Holcim, GEA en Umicore) en 1,4 miljard aan investeringen (Mowi, Voodoo, Canyon, Sienna) in 2021 tot nu toe. De netto-investeringen in het derde kwartaal bedroegen in totaal 418 miljoen euro, waarvan 517 miljoen euro investeringen en 99 miljoen euro desinvesteringen.

De blootstelling van de portefeuille aan private activa steeg tot 23,2%, vergeleken met 17,2% eind 2020 en 20,5% aan het einde van het tweede kwartaal. De waardering van Sienna Investment Managers steeg verder naar 2,90 miljard (vs. 2,71 miljard in het tweede kwartaal), terwijl er ook lichte stijgingen waren in de waardering van private deelnemingen Webhelp en Parques Reunidos.

Aandeelhoudersvergoedingen

GBL heeft een derde aandeleninkoopprogramma ter waarde van 250 miljoen euro afgerond en lanceert een nieuw, vierde programma van 500 miljoen. Daarvan was eind oktober al 7,9% gerealiseerd. De vernietiging van 5 miljoen eigen aandelen werd ook goedgekeurd.

Op voorwaarde dat er geen onverwachte gebeurtenissen opduiken, gaat GBL ervan uit dat het in 2022 een dividend over het boekjaar 2021 zal uitkeren dat ongeveer 10% hoger zal liggen. KBC Securities ging uit van een dividend van 2,75 euro per aandeel, tegenover de 2,50 euro per aandeel over het boekjaar 2020.

KBC Securities over GBL

Hoewel de update van GBL over het derde kwartaal volgens analist Michiel Declercq geen grote verrassingen bevat, is hij nog steeds van mening dat beleggers de huidige portefeuillerotatie en de toenemende focus op private activa, die momenteel al 23,2% van de portefeuille uitmaken, niet volledig waarderen. Ter herinnering: de private activa vertegenwoordigden eind 2019 slechts 14,0% van de investeringsportefeuille.

KBCS verwacht dat het aandeel van de private activa in de toekomst verder zal toenemen en hoopt op de investeerdersdag van 17 november wat meer kwantificeerbare doelstellingen te krijgen. Analist Michiel Declercq denkt dat dit een trigger voor het aandeel kan zijn.

Investment case KBCS voor GBL

Ondanks talrijke inspanningen, waaronder de vereenvoudiging van de aandeelhoudersstructuur, de versnelling van het programma voor de inkoop van eigen aandelen en de toenemende aandacht voor private equity, wordt het GBL-aandeel nog steeds verhandeld tegen een discount van ruwweg 30%, terwijl dit vóór de uitbraak van de coronapandemie slechts zo’n 25% was.

Aangezien analist Michiel Declercq verwacht dat het aandeel van private equity in de toekomst verder zal toenemen, acht hij een lagere discount van ca. 20% meer gerechtvaardigd. Hij merkt bovendien op dat Brederode, wiens portefeuille voor ca. 60% uit private fondsen en voor ca. 40% uit beursgenoteerde participaties bestaat, momenteel tegen een premie van 5 à 10% wordt verhandeld.

Op basis van een discount van 20% ten opzichte van de door KBCS geschatte toekomstige ondernemingswaarde van 148 euro per aandeel herhaalt KBCS het “Kopen”-advies voor GBL, maar wordt het koersdoel wel opgetrokken van 113 naar 118 euro.

GBL: een nieuw favoriet aandeel in de Bolero Benelux Selectie

Gisteren werd GBL nog uitgeroepen tot één van de favoriete aandelen van de KBC Securities-analisten en mocht het de Bolero Benelux Selectie vervoegen. Benieuwd om ook de overige 16 favorieten van KBC Securities te ontdekken?

Als Bolero-klant kunt u deze inspiratielijst van KBC Securities op de voet volgen in het Idea Center op het Bolero-platform en krijgt u bovendien alle updates rechtstreeks in uw mailbox! Ontdek meteen de volledige lijst via onderstaande link.

AXA lanceert nieuw inkoopprogramma voor eigen aandelen

De Franse verzekeraar AXA publiceerde gisteren nabeurs een trading update over het derde kwartaal van 2021. De totale inkomsten van de wereldwijd actieve verzekeraar lagen 2% boven de consensusverwachting en 6% hoger dan het resultaat in het derde kwartaal van 2020. Dat was vooral te danken aan het segment ‘Property & Casualty’, maar ook alle andere divisies presteerden beter dan verwacht.

Hoger dan verwachte prijsverhogingen en lager dan verwachte verliezen door orkaan Ida bij AXA’s Amerikaanse dochter XL waren verantwoordelijk voor de goede prestaties in de divisie ‘Property & Casualty’. De groep bevestigde de doelstelling van 1,2 miljard euro voor het onderliggende resultaat van XL.

De divisie ‘Leven’ presteerde slechts licht beter dan verwacht, geholpen door een goede geldinstroom in Frankrijk en Azië, terwijl de ‘Health’-divisie de analistenverwachting overtrof dankzij groei in de meeste regio's.

Nieuwe aandeleninkopen

De belangrijkste aankondiging van AXA was de lancering van een aandeleninkoopprogramma van 1,7 miljard euro, dat maandag van start gaat en loopt tot april 2022. Die terugkoop is omvangrijker en komt vroeger dan de meesten hadden verwacht. De beslissing zal volgens KBC Asset Management-analist Joris Dehaes dan ook positief worden ontvangen.

Naast de onmiddellijke terugkoop heeft AXA ook aangekondigd volgend jaar nog eens voor 0,5 miljard euro aan aandelen terug te kopen om de impact van een aantal eerdere verkopen van activa te neutraliseren. De terugkoop voor 2022 komt volgens KBC AM minder als een verrassing, aangezien het management dat al eerder had aangekondigd, maar niet had gekwantificeerd. Na de terugkoop zal de solvabiliteitsratio van AXA ruim boven hun doelstelling van 190% blijven.

KBC Asset Management over AXA

Analist Joris Dehaes beschouwt de trading update van AXA als zeer positief, omdat de aangekondigde terugkoop van eigen aandelen AXA's kapitaalflexibiliteit aantoont en tegelijk een geruststelling biedt over de winst van XL, die door beleggers nauwlettend in de gaten wordt gehouden.

AXA blijft de favoriete speler van KBC AM binnen de verzekeringssector. Analist Joris Dehaes denkt dan ook dat het aandeel verder kan opveren aangezien het nog steeds onder 9x de verwachte winst voor 2022 wordt verhandeld. De aanbeveling blijft “Kopen”, met een koersdoel van 30 euro.

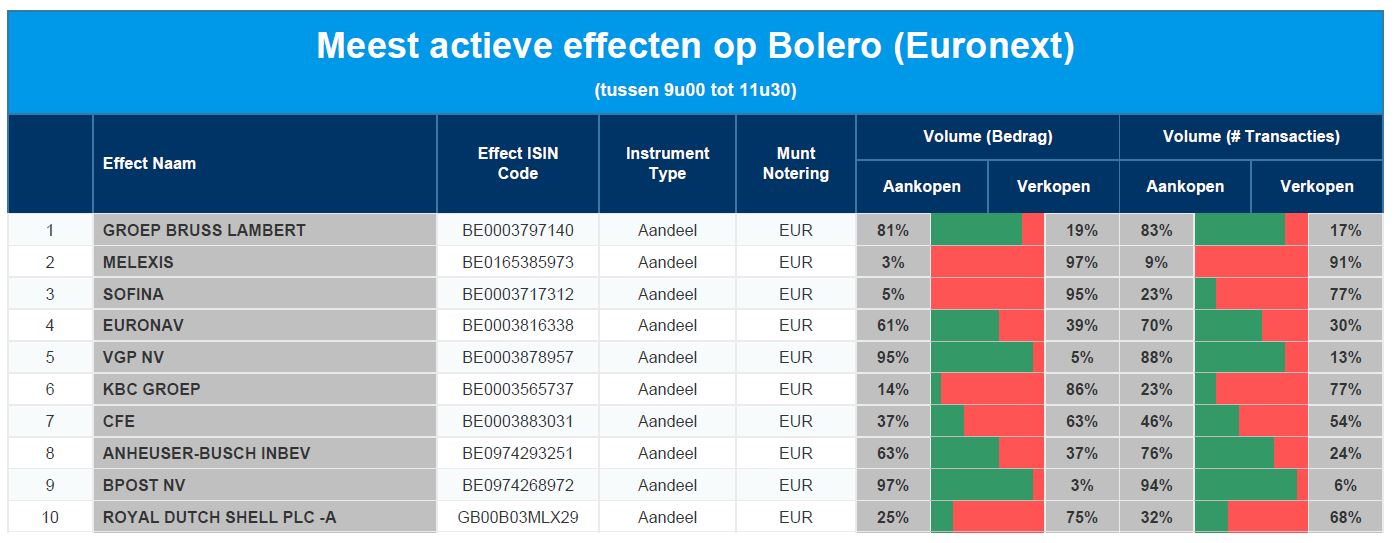

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: GBL - Melexis - Sofina - Euronav - VGP - KBC Groep - CFE - AB InBev - bpost - Royal Dutch Shell

CFE krijgt hoger advies en koersdoel, met dank aan DEME-contract voor offshore wind

DEME Offshore, onderdeel van CFE, sleept een belangrijk contract ter waarde van 1,1 miljard dollar in de wacht in de bloeiende Amerikaanse offshore windmarkt. DEME zal de funderingen, onderstations en kabels vervoeren en installeren voor het Coastal Virginia Offshore Wind-park dat goed is voor 2,6GW. Na Europa positioneert DEME zich daarmee duidelijk als marktleider in offshore wind in de VS en vult het zijn orderboek tot 2026. Voldoende reden voor KBC Securities-analist Olivier Vandewoude om het advies voor moedergroep CFE te verhogen van “Opbouwen” naar “Kopen” en het koersdoel op te trekken van 98 naar 109 euro.

DEME bouwt mee aan grootste windmolenpark in VS

DEME Offshore kondigde vanochtend aan dat het een zogeheten 'Balance of Plant'-contract (BoP) ter waarde van ruim 1,1 miljard dollar heeft binnengehaald voor de bouw van het Coastal Virginia Offshore Windmolenpark. Het contract, met een totale waarde van 1,9 miljard dollar, werd door Dominion Energy toegekend aan het consortium van DEME Offshore en Prysmian, wereldleider in onderzeese stroomkabelsystemen.

Dit contract is het grootste dat ooit in de VS is toegekend voor de installatie van offshore windenergie. Na de verwachte voltooiing in 2026 zal het Coastal Virginia Offshore Windmolenpark het grootste windmolenpark in de VS zijn en één van de grootste ter wereld.

Wat doet DEME in dit project?

Het contract omvat het transport en de installatie van 176 monopile-funderingen met transitiestukken, drie offshore onderstations, erosiebescherming en de levering en installatie van onderzeese export- en infield kabelsystemen.

DEME Offshore zal toezicht houden op alle offshore installatiewerkzaamheden voor de funderingen, onderstations, infield kabels en een deel van de exportkabels.

KBC Securities over DEME en CFE

DEME Offshore heeft volgens analist Olivier Vandewoude een goed momentum te pakken in de Amerikaanse offshore windmarkt. De aankondiging van vandaag volgt kort na de eerdere toekenning van het contract voor Vineyard Wind 1 voor de kust van Massachusetts en het contract voor het South Fork offshore windmolenpark voor de kust van Long Island.

DEME blijft daarmee duidelijk zijn marktleiderspositie in offshore wind bevestigen en bewijst dat het klaar is om te profiteren van de opkomende Amerikaanse markt. Na Europa is DEME nu al marktleider in de VS.

De uitvoering van dit project zal starten na Vineyard 1 en zal zeker werk opleveren voor het baggerschip Living Stone van DEME. Het is te vroeg om te zeggen welke andere schepen zullen worden ingezet, maar volgens KBCS zou het één jack-upschip moeten zijn (bijv. de Sea Installer of Innovation) en ook de Orion zal na het Vineyard-project beschikbaar zijn.

Het vandaag aangekondigde project is enorm, al blijft het onduidelijk wat de aanbestedingscomponent is in het aandeel van 1,1 miljard dollar voor DEME. Het windmolenpark zal naar verwachting in 2026 klaar zijn, dus verhoogt KBC Securities de omzetramingen voor DEME voor de jaren 2024-2026. Ze houden de marges voorlopig stabiel, hoewel dit moeilijk in te schatten is. Analist Olivier Vandewoude heeft nog geen duidelijk zicht op het margeprofiel voor projecten in de VS (met de Jones Act die voor extra operationele uitdagingen zorgt) en de omvang van de aankoopcomponent is ook niet bekendgemaakt (en zal waarschijnlijk aanzienlijk zijn).

Eén en ander sijpelt door in de waardering van CFE, waarvoor het koersdoel stijgt van 98 naar 109 euro en het advies van "Opbouwen" naar “Kopen” gaat.

Europees aandelennieuws

Zooplus verlaagt winstverwachting door overnamekosten

- De Duitse onlineretailer in dierenbenodigdheden Zooplus, waarvan Luxempart aandeelhouder is, heeft donderdag zijn kernwinstdoelstelling voor 2021 met de helft verlaagd. De schuld wordt daarvoor in de schoenen geschoven van de overnamekosten, nu Hellman & Friedman (H&F) en EQT van investeerders goedkeuring gekregen hebben om het bedrijf voor 3,7 miljard euro over te nemen. De omzetdoelstelling van Zooplus voor 2021 blijft ongewijzigd.

Caixabank verkoopt belang in Erste Bank

- De Spaanse Caixabank heeft haar volledige belang van 9,92% in de Oostenrijkse kredietverlener Erste Bank verkocht voor 1,5 miljard euro. De verkoop heeft een (bruto) positief effect van 54 miljoen euro op haar winst- en verliesrekening en zorgt ervoor dat de kernkapitaalratio (CET1) met 16 basispunten stijgt. Caixabank kondigde op 21 oktober aan dat ze overwoog haar volledige belang in de Oostenrijkse bank te verkopen.

Axa lanceert programma voor inkoop eigen aandelen

- De Franse verzekeraar Axa lanceerde gisteren een aandeleninkoopprogramma voor maximaal 1,7 miljard euro en plant ook volgend jaar nog een programma. De aandeleninkoop die in 2022 van start gaat, zou tot 500 miljoen euro bedragen, omdat Axa de winstverwatering door de verkoop van activa wil compenseren. In een apart bericht meldde Axa over de eerste negen maanden van 2021 een stijging van de omzet met 4%. Het verwacht dat zijn bedrijfsgerichte XL-eenheid zo'n 400 miljoen euro aan claims zal betalen voor schade als gevolg van de orkaan Ida die de Verenigde Staten in augustus trof.

Moederbedrijf British Airways verwacht 3 miljard euro verlies voor 2021

- British Airways-moederbedrijf IAG stevent af op een verlies van 3 miljard euro voor 2021, maar voegde eraan toe dat de heropening van de trans-Atlantische reizen zou helpen om volgend jaar weer winst te boeken. Maandag gaan de Verenigde Staten weer volledig open voor Britse en andere buitenlandse reizigers, een stimulans omdat die routes tot IAG's meest lucratieve behoren.

Beursnieuws België en Nederland

Resultaten Euronext vertonen gemengd beeld

- Euronext publiceerde gisteren nabeurs resultaten over het derde kwartaal van 2021 die een gemengd beeld lieten zien, vooral omdat de consolidatie van Borsa Italiana voor het eerste volledige kwartaal een duidelijke prognose bemoeilijkt. Met 350,6 miljoen euro ging de omzet iets onder de lat. Dankzij een strikte kostenbeheersing, lagere financieringskosten en een dividend van Euroclear kon Euronext de analistenverwachting op het niveau van de winst echter ruimschoots overtreffen. KBC Securities herhaalt het “Kopen-advies en koersdoel van 115 euro.

Galapagos verwacht minder cash uit te geven

- Galapagos realiseerde in totaal 317,9 miljoen euro aan inkomsten in het derde kwartaal, voor het grootste deel nog steeds afkomstig van omzeterkenning en mijlpaalbetalingen uit de Gilead-deal. De uitgaven voor onderzoek en ontwikkeling (R&D) kwamen uit op 378 miljoen euro. Dat is een daling ten opzichte van de 392,2 miljoen vorig jaar en te verklaren door het stopzetten van enkele onderzoeksprogramma's. Het nettoverlies over de eerste negen maanden verkleinde van 247,6 miljoen euro tot 119,6 miljoen. Het bedrijf beschikte eind september over een kaspositie van 4,87 miljard euro en verlaagt de prognose voor de cash burn van 570 naar 530 miljoen euro. Op het niveau van de pijplijn blijft Galapagos zich richten op de commercialisering van filgotinib voor reumatoïde artritis, waarbij de terugbetaling in 14 landen is verzekerd. KBC Securities herhaalt het “Houden”-advies en koersdoel van 60 euro.

CFE krijgt hoger advies en koersdoel dankzij nieuw contract bij DEME

- DEME Offshore (CFE en AvH) heeft een contract van ruim 1,1 miljard dollar binnengehaald voor de bouw van het project Coastal Virginia Offshore Wind Farm (CVOW), in een consortium met Prysmian. Een stevige bestelling, nadat de groep recent ook andere deals binnenhaalde. KBC Securities verhoogt het advies voor CFE van “Opbouwen” naar “Kopen” en brengt het koersdoel van 98 naar 109 euro.

GBL krijgt hoger koersdoel bij KBC Securities

- De nettoactiefwaarde van GBL kwam op het einde van het derde kwartaal uit op 22,5 miljard euro of 139,4 euro per aandeel, goed voor een stijging met 9,7% op jaarbasis, maar een lichte daling ten opzichte van de 23,1 miljard die eind juni werd gerapporteerd. Rekening houdend met een sterke oktobermaand schat KBC Securities de nettoactiefwaarde van GBL momenteel echter op 147 euro per aandeel. Hoewel de update van GBL over het derde kwartaal geen grote verrassingen bevat, is KBC Securities nog steeds van mening dat beleggers de huidige portefeuilleovergang en de toenemende focus op private activa, die momenteel al 23,2% van de portefeuille uitmaken, niet volledig naar waarde schatten. KBC Securities ziet ruimte voor een koersdoelverhoging van 113 naar 118 euro bij een onveranderd “Kopen”-advies.