wo. 20 okt 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Sligro

- Intertrust

- RELX

- Orange Belgium

- Genuine Parts

- Getlink

- Hermes International

- Huhtamaki

- Randstand

- MDxHealth

- Sipef

- ABB

- Alaska Air Group

- Allegion

- American Airlines Group

- Anglo American

- AT&T Inc

- Atlas Copco

- Atos

- Bankinter

- Barclays

- BioMerieux

- Bollore

- Celanese

- Charles Schwab

- Chipotle Mexican Grill

- Crown Castle International

- Danaher

- Discover Financial Services

- DNB Bank

- Edenred

- Equifax Inc

- Eurofins Scientific

- Freeport-McMoRan

- Intel

- Ipsen

- KeyCorp

- L'Oreal

- Nordea Bank

- Nordic Semiconductor

- Nucor Corp

- Pernod Ricard

- PPG Industries

- Quest Diagnostics

- Rentokil Initial

- Rexel

- SAP

- Schindler Holding

- Snap-on

- St James's Place

- Swedbank

- TechnipFMC

- Telia

- Unilever

- Union Pacific

- Valero Energy

- Vivendi

- Volvo

- W R Berkley

- Whirlpool Corp

- Investeerdersevents

- Just Eat Takeaway.com – Capital Markets Day

- Dechra Pharmaceuticals - Algemene Vergadering

- Svenska Handelsbanken - Buitengewone Algemene Vergadering

- Kinnevik - Buitengewone Algemene Vergadering

- Nordic Semiconductor – Capital Markets Day

- Tritax Big Box REIT PLC

- CVS Health Corp

- Procter & Gamble Co/The

- Pentair PLC

- PerkinElmer Inc

- Smiths Group PLC

- Macro-economie

- VS: aantal nieuwe werkloosheidsaanvragen, Philadelphia Business Outlook

- Europa: consumentenvertrouwen

- Frankrijk: zakelijk vertrouwen, sentiment in de verwerkende nijverheid, productievooruitzichten.

- België: consumentenvertrouwen

- Europese top over de energiecrisis

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

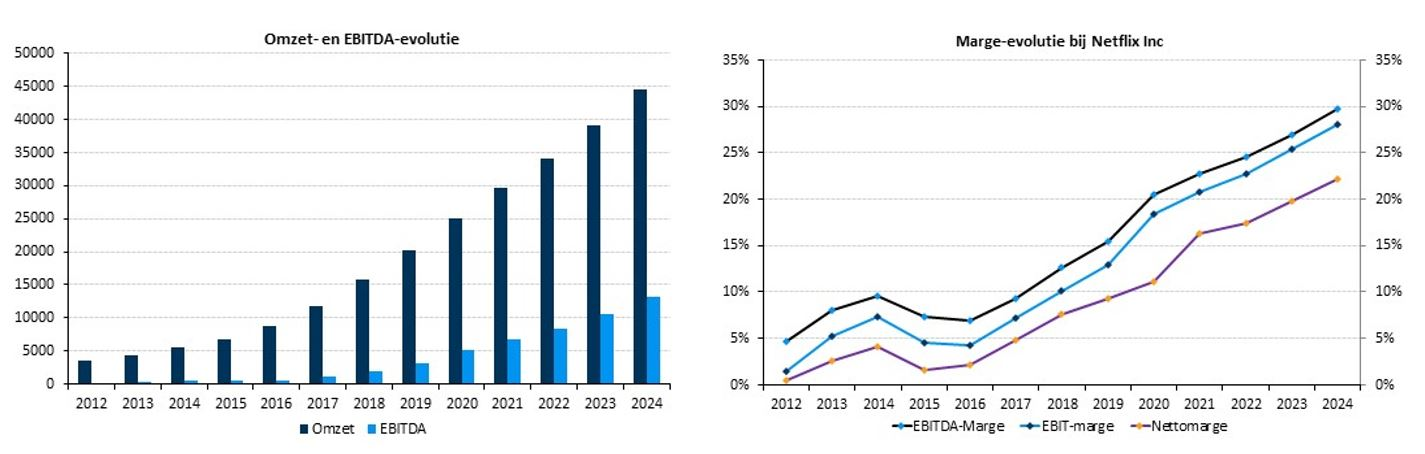

“Squid Game” zorgt voor stijgend aantal abonnees bij Netflix

- Netflix (koers aandeel: +0,16) boekte over het voorbije kwartaal een omzetgroei van 16% tot 7,5 miljard dollar en een beter dan voorziene winst per aandeel van 3,19 dollar. Na een vertraging in de eerste jaarhelft, groeide het aantal nieuwe abonnees met een fors beter dan verwachte 4,38 miljoen tot 213,6 miljoen. Die prestatie is in belangrijke mate te danken aan “Squid Game” dat in september werd gelanceerd en een ongezien succes kende. Wellicht zal het “Squid Game”-effect ook de prestatie in het huidige kwartaal ondersteunen. Netflix hoopt in het huidige kwartaal 8,5 miljoen nieuwe abonnees aan te trekken, meer dan de 8,33 miljoen verwacht.

Signature bevestigt groeistatus met kwartaalcijfers

- Het derde kwartaal bevestigde opnieuw de status van Signature Bank (koers aandeel: -3,8%) als leidende groeibank. De kernkredieten groeiden met 35% naar een record van 5 miljard dollar en de deposito’s groeiden met 50%. De winst per aandeel kwam uit op 3,88 dollar, boven de verwachting. Dit was echter volledig het gevolg van lagere voorzieningen voor potentiële kredietverliezen. De winst vóór voorzieningen van Signature Bank bleef achter bij de verwachtingen als gevolg van de sterker dan verwachte daling van de netto-rentemarge. De kosteninkomstenratio daalde verder tot het laagste niveau in de sector: 35,4%.

Beter dan verwachte omzet en winst bij Procter & Gamble

- De autonome omzetgroei van Procter & Gamble (koers aandeel: -1,2%) bedroeg 4% en overtrof daarmee ruimschoots de consensus van ongeveer 2%. Volumes waren verantwoordelijk voor 2% van de groei, prijszetting en mix elk voor 1%. Ook de winst per aandeel van 1,61 dollar overtrof de gemiddelde analistenverwachting. Het belangrijkste aandachtspunt was echter de brutomarge. Die daalde met 370 basispunten in vergelijking met dezelfde periode een jaar geleden, vooral te wijten aan hogere inputkosten. De vooruitzichten werden bevestigd en de groep verwacht verdere kostenstijgingen te compenseren door prijsverhogingen en kostenbesparingen.

GlobalFoundries mikt op waardering van 25 miljard dollar bij beursgang

- GlobalFoundries ambieert bij zijn beursgang op Wall Street tot 1,55 miljard dollar op te halen. De prijsvork werd vastgelegd tussen 42 en 47 dollar. Aan de bovenkant van de vork betekent dit een waardering van ruim 25 miljard dollar. Er worden 33 miljoen nieuwe aandelen uitgeven en 22 miljoen bestaande.

Portie gemengd bij Johnson & Johnson

- De omzet van Johnson & Johnson (koers aandeel: +2,3%) kwam onder de verwachting uit op 23,3 miljard dollar. Dit door de lager dan verwachte inkomsten uit COVID-19-vaccins en de impact van de deltavariant op de rest van de activiteiten. Ondanks de misser verhoogde J&J de ondergrens van zijn omzetverwachting voor 2021. De aangepaste winst per aandeel kwam met 2,60 dollar wel boven de verwachting uit, gedreven door een lager dan verwacht belastingtarief. Ook de verwachtingsvork voor de winst per aandeel werd opgetrokken.

Manpower klopt verwachtingen voor vierde kwartaal op rij

- Manpower Group (koers aandeel: -6,3%) klopte met een winst van 1,93 dollar per aandeel voor het vierde kwartaal op rij de verwachtingen. Een jaar eerder klokte de kwartaalwinst af op 1,20 dollar. De omzet steeg van 4,58 miljard tot 5,14 miljard dollar, onder de gemiddelde marktverwachting. Voor het vierde kwartaal mikt de groep op een winst per aandeel van 1,99 tot 2,07 dollar, waarbij analisten de lat op 2,04 dollar legden.

Naamsverandering op til bij Facebook?

- Volgens Verge is Facebook (koers aandeel: +1,4%) van plan om zichzelf volgende week te "rebranden" met een nieuwe naam. Chief Executive Officer Mark Zuckerberg zou van plan om te praten over de naamsverandering op de jaarlijkse Connect-conferentie van het bedrijf op 28 oktober, maar de nieuwe naam zou eerder onthuld kunnen worden.

ProShares Bitcoin Strategy ETF krijgt warm welkom op Wall Street

- De ProShares Bitcoin Strategy ETF heeft zijn entree op Wall Street niet gemist. De ETF is de eerste in zijn soort en kon zoals verwacht op heel wat belangstelling rekenen. Die vertaalde zich in ongeziene volumes en een koerswinst van ruim 4%. De ProShares Bitcoin Strategy ETF belegt in Bitcoin-futures die speculeren op de toekomstige prijs van Bitcoin, in plaats van de cryptomunt zelf. Binnenkort krijgt ProShares Bitcoin Strategy ETF trouwens mogelijk het gezelschap van enkele collega’s waarvoor de aanvraag momenteel lopende is bij de Amerikaanse beurswaakhond.

Micron Technology zou nieuwe fabriek bouwen in Hiroshima

- De Amerikaanse geheugenchipproducent Micron Technology (koers aandeel: +0,5%) gaat volgens mediaberichten een nieuwe fabriek bouwen in Hiroshima voor een bedrag van omgerekend 7 miljard dollar. In de nieuwe fabriek zullen DRAM-chips worden gemaakt, die veel worden gebruikt in datacenters. De productie zou in 2024 van start gaan.

United Airlines Holdings rapporteerde een kleiner kwartaalverlies

- United Airlines Holdings (koers aandeel: -2%) rapporteerde dinsdag een kleiner kwartaalverlies dan een jaar geleden, maar een opleving van coronavirusgevallen vertraagde boekingen en dreef annuleringen op, waardoor het plan van de luchtvaartmaatschappij om terug winst te maken in het gedrang kwam. United Airlines Holdings verwacht dat de omzet in het huidige kwartaal zal herstellen tot 75% van het niveau van 2019, een verbetering ten opzichte van de eerder verwachte 68%.

"Squid game" levert Netflix extra oogbollen op

Netflix boekte over het voorbije kwartaal zoals verwacht een omzetgroei van 16% tot 7,5 miljard dollar en een beter dan verwachte winst per aandeel van 3,19 dollar. Na een vertraging in de eerste jaarhelft, groeide het aantal nieuwe abonnees met een fors beter dan verwachte 4,38 miljoen tot 213,6 miljoen. Die prestatie is in belangrijke mate te danken aan “Squid Game” dat in september werd gelanceerd en een ongezien succes kende. Naar verwachting zal het “Squid Game”-effect ook het huidige kwartaal ondersteunen. KBC Asset Management-analist Kurt Ruts blijft echter bij het “Verkopen”-advies, ondanks het koersdoel stijgt van 425 naar 475 dollar.

Meer oogballen

In het afgelopen kwartaal is Netflix erin geslaagd netto 4,38 miljoen nieuwe abonnees aan te trekken. Dit is boven de 3,5 miljoen verwachting die bij de halfjaarresultaten werd gegeven en ook beter dan de analistenverwachting van 4 miljoen. In de VS en Canada slaagde Netflix in een positieve netto toevoeging na een daling in het tweede kwartaal.

De verbetering in het derde kwartaal is echter grotendeels toe te schrijven aan Azië-Pacific en de regio Europa, Midden-Oosten en Afrika (EMEA), waar er 1,8 miljoen abonnees bijkwamen in vergelijking met de toename van 188.000 klanten in het tweede kwartaal. Asia Pacific leverde voor het tweede opeenvolgende kwartaal de grootste bijdrage aan de groei van het aantal leden met 2,2 miljoen extra kijkers. Dat brengt het wereldwijde totaal aantal betalende klanten op 30 september op ongeveer 214 miljoen stuks. Voor het lopende kwartaal verwacht de streamingdienst een totale netto klantengroei van 8,5 miljoen abonnees, wat in lijn is met de consensus.

Financiële prestatie

Voor het huidige kwartaal verwacht Netflix, alweer, een negatieve vrije kasstroom, voornamelijk gedreven door een releaseschema van sterke content. Netflix herhaalt de verwachting dat de cashflow in 2021 break-even zal zijn. Voor 2022 en nadien mikt Netflix op een positieve vrije kasstroom op jaarbasis, iets waar beleggers al lang op zitten te wachten.

KBC Asset Management over Netflix

Na een paar kwartalen van teleurstellende abonneegroei als gevolg van een ongunstige vergelijkingsbasis veroorzaakt door een massale aangroei naar aanleiding van de Covid-19-lockdowns en een ietwat mak aanbod van nieuwe series in de eerste helft van 2021, is Netflix er dan toch in geslaagd om het aantal nieuwe abonnees op te krikken. Dat is goed nieuws, maar wel in lijn met wat de analist Kurt Ruts verwachtte. Ondanks een ietwat bedrukte reactie in de nabeurshandel (koers aandeel: -1,4%), zou het nieuws toch goed moeten worden opgepikt door de markt. Maar daar zet KBC AM wel de bedenking bij dat diezelfde markt de abonneegroei al (deels) had ingecalculeerd. Het aandeel steeg sinds begin september immers met bijna 20% door het wereldwijde succes van 'Squid Game', dat door de groep op 900 miljoen dollar wordt gewaardeerd.

Games op Netflix

Netflix is gestart met het testen van een spelaanbod in bepaalde landen. Games op Netflix zullen daardoor worden opgenomen in de abonnementen en zullen geen advertenties of in-app aankopen hebben. De stap is niet zo verrassend aangezien grenzen tussen verschillende media vervagen. Sommige streamingprogramma's hebben interactieve elementen (bv. Black Mirror's 'Bandersnatch'), terwijl Hollywoodacteurs de hoofdrol hebben gespeeld in videogames (bv. Keanu Reeves in 'Cyberpunk 2077'). Een stap naar videogames opent via die weg een nieuwe markt voor Netflix en dat is een goede zaak. Toch wijst KBC AM op het gebrek aan succes dat zelfs grotere technologische consumentenplatforms hebben gehad in games, ondanks aanzienlijke inspanningen en investeringen (bv. Alphabet, Amazon & Apple). In elk geval is het zo dat Netflix om te slagen in zijn gaming-expansie een aanzienlijke verschuiving in middelen en prioriteiten nodig zal hebben.

Koersdoel en advies

Hoewel analist Kurt Ruts nog steeds gelooft in het groeiverhaal van Netflix, blijft hij voorzichtig over het aandeel. De hoge waardering en de zwakke kasstroom blijven een probleem en de sterke groei die Netflix doormaakt heeft zo zijn prijs. Het bedrijf moet immers fors (blijven) investeren in nieuwe tv-programma's, films en nu ook videogames. Verdere prijsverhogingen zullen de winstgevendheid op termijn moeten versterken, wat op zijn beurt een impact kan hebben op de abonneegroei. De groep zal tot slot ook rekening moeten houden met hogere kostprijzen voor programmatie naarmate de concurrentie van Amazon, Apple, Disney en anderen toeneemt.

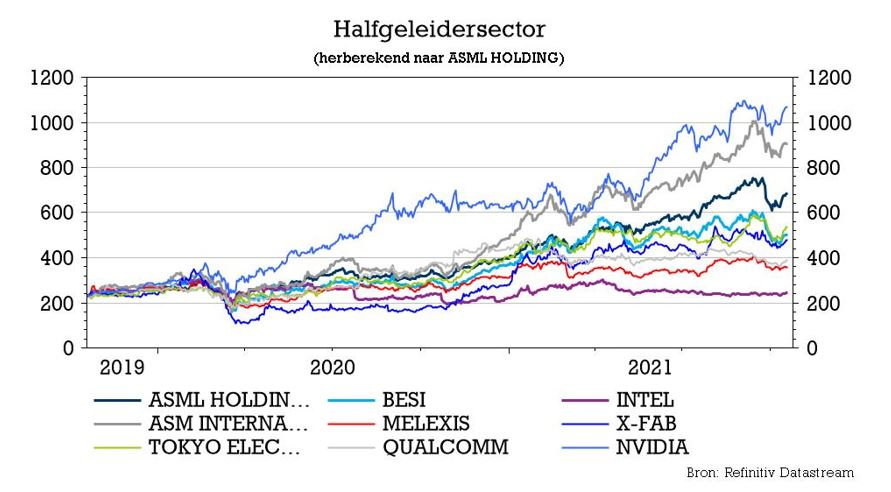

Aanbodcrisis weegt op ASML in het vierde kwartaal

De derde kwartaalresultaten van ASML brachten weinig tot geen tegenvallend nieuws. De data ligt in lijn met de verwachtingen en ook de vooruitzichten stellen niet echt teleur. Wel waait er heel wat tegenwind door de impact van materiaaltekorten als gevolg van de wereldwijde problemen met de toeleveringsketen en de vertraagde start van de machineassemblage. Voor het vierde kwartaal zullen de verwachtingen aangaande de omzet en de bedrijfswinst lager moeten liggen, meent KBC Securities-analist Ruben Devos. De langere termijnvooruitzichten blijven wel zeer sterk. ASML gaat de productiecapaciteit snel opvoeren. Nu nog de voorraad aan onderdelen en materialen aanvullen.

Financiële cijfers

De kwartaalomzet kwam uit op 5,24 miljard euro, wat in lijn ligt met de analistenverwachting van 5,27 miljard euro. De belangrijke brutomarge klokte af op 51,7%, vergeleken met de 51,6% die door de consensus werd verwacht. Een hogere marge dus. En dus ook een 58% hogere bedrijfswinst (EBIT) op jaarbasis tot 1,92 miljard euro. KBC Securities hoopte op een cijfer van 1,92 miljard euro. De rest van het analistenheir mikte op 1,89 miljard euro. De winst per aandeel steeg met 68% op jaarbasis tot 4,27 euro, redelijk ver boven de door KBCS verhoopte 3,98 euro.

Groei in EUV en DUV op schema

Het bedrijf boekte in het derde kwartaal een omzet van 15 EUV-systemen, eentje minder dan verhoopt, terwijl het aantal nieuwe orders met 25% daalde. Daar dient evenwel bij gezegd te worden dat het vergelijkingscijfer gebaseerd is op een recordniveau in het tweede kwartaal van 6,18 miljard euro. In dat cijfer zat niet minder dan 2,9 miljard euro aan EUV-systemen vervat, wat voor een vertekend beeld zorgt. De daling baart met andere woorden dus geen zorgen, vooral niet omdat het management meegaf dat het helemaal op schema ligt om de waferoutput in DUV-systemen te verdubbelen. De waferoutput in EUV zou tegen 2025 nog altijd moeten kunnen verdrievoudigen.

ASML bevestigde dat het in 2022 een productiecapaciteit zal hebben van 55 EUV-systemen. Dit zouden allemaal NXE:3600D systemen zijn, die 15% productiviteitsverbetering bieden ten opzichte van de NXE:3400C. Wat DUV betreft, zal een deel van de verkoop van 2021 naar 2022 verschuiven als gevolg van de sterke toename van de productie en de wens van klanten om instrumenten vroegtijdig te ontvangen zonder fabrieksacceptatietest. Een compenserende factor, in negatieve zin, is dat ASML het grootste deel van zijn voorraad onderdelen en materialen in 2021 heeft opgebruikt, wat betekent dat het eerst zijn buffers moet aanvullen voordat het in 2022 kan beginnen met de assemblage en productie van nieuwe gereedschappen.

Op naar een minder vierde kwartaal?

Voor het vierde kwartaal van 2021 staan problemen bij het opvoeren van de productie centraal. ASML waarschuwt immers dat de vooruitzichten voor het vierde kwartaal de impact weerspiegelen van materiaaltekorten als gevolg van de wereldwijde problemen met de toeleveringsketen. Bovendien heeft het bedrijf onlangs een nieuw logistiek centrum in Veldhoven in gebruik genomen, wat leidt tot opstartproblemen, vertraagde start van machine-assemblage en daardoor uitgestelde zendingen.

Concreet verwacht de groep een omzet van 4,9 à 5,2 miljard euro, inclusief 1,1 miljard euro uit de geïnstalleerde basis en een brutomarge tussen 51% en 52%. Het verwacht ook R&D-kosten van 670 miljoen euro en algemene kosten van 195 miljoen euro. Dit kan de omzet in het kwartaal op 5,05 miljard euro brengen en de bedrijfswinst (EBIT) op ongeveer 1,74 miljard euro. Ter vergelijking: analisten hielden tot en met gisteren rekening met een respectievelijk cijfer van 5,23 en 1,83 miljard euro. Die verwachtingen zullen dus neerwaarts bijgesteld moeten worden.

De vooruitzichten voor 2022

In “Logic” verwacht ASML dat de vraag naar zowel klassieke als geavanceerde nodes zeer sterk zal zijn, gedreven door de digitale transformatie en de opkomst van distributed computing. Wat “Geheugen” betreft, ziet het bedrijf veel vraag in de eindmarkt voor smartphones en servers, maar is het onzeker over de vooruitzichten voor pc's. Niettemin voorzien de geheugenklanten een groei van 15% à 20% voor DRAM en een groei van ongeveer 30% voor NAND-geheugen. De serviceactiviteiten zullen ook blijven groeien naarmate het aantal geïnstalleerde systemen toeneemt. Ook voor de upgrade-business wordt een goed jaar verwacht. Een belangrijke parameter zal de bereidheid van klanten zijn om downtime van het systeem toe te staan, zodat ASML upgrades kan installeren.

Groei op de hele lange termijn

Fabrikanten van apparatuur voor het maken van wafers hebben ongeveer alles mee op dit moment. Om te beginnen domineert een beperkt aantal spelers de markt. De vijf grootste partijen op deze zogeheten wafer fabrication equipment (WFE) markt zijn Applied Materials, ASML, Lam Research, KLA en Tokyo Electron. Samen hebben ze een marktaandeel van meer dan 70%. De markt vertegenwoordigt meer dan 50 miljard dollar. Daar komt bij dat de WFE-markt minder cyclisch wordt, onder andere doordat halfgeleiders voor steeds meer doeleinden gebruikt worden. Waren dat voorheen alleen pc’s en smartphones, nu worden chips ook ingezet in de auto-industrie, voor kunstmatige intelligentietoepassingen, de cloud en de realisatie van het 5G-netwerk.

De WFE-markt zal een enorme groei doormaken. In april hebben zowel Gartner als VLSI Research hun vooruitzichten voor de WFE-markt aanzienlijk bijgesteld: voor 2021 wordt een groei van respectievelijk +23% (tegenover 8% in december 2020) en +22% (tegenover +12% in februari 2021) verwacht. VLSI verwacht dat de front-end WFE-markt in de periode 2020-2025 een gemiddelde groeivoet van 8% zal bereiken, met een daling op jaarbasis (-4%) in 2024. De gemiddelde WFE-uitgaven in de verschillende periodes van 5 jaar zijn in versneld tempo gestegen, waarbij de uitgaven in de afgelopen jaren meer dan verdubbeld zijn ten opzichte van het begin van de jaren 2000.

Optrekken van capaciteit

In dit stadium is het al dan niet behalen van de vooruitzichten en het kunnen inlossen van de huidige verwachtingen niet langer een kwestie van toekomstige vraag, maar vooral van toekomstig aanbod. Terwijl ASML zijn EUV-productiecapaciteit opvoerde tot 55 systemen vanaf 2022, bekijkt het ook intensief de mate waarin de productiecapaciteit voor DUV-systemen kan worden opgetrokken. Omdat de doorlooptijden langer en langer worden, ook in het DUV-segment, gaan klanten meer en meer plannen maken voor de komende twee tot drie jaar. Als leverancier van lithografiesystemen voor geavanceerde technologie heeft ASML sowieso al een voorsprong op andere fabrikanten van apparatuur in termen van zichtbaarheid. Aan de vooravond van een belangrijke upcycle en de grote chiptekorten over ter wereld, is het daarom van groot belang om alles samen te brengen op één lijn.

KBC Securities over ASML

Analist Ruben Devos houdt het koersdoel op 770 euro. Dat komt overeen met een redelijk stratosferische EV/EBIT-verhouding van 33,4x voor 2022. Dat is 60% meer dan het vijfjaarsgemiddelde en 100% boven de sectorgenoten uit het WFE-segment. Die premies zijn niettemin gerechtvaardigd, omwille van het indrukwekkende groeitraject en de onbetwistbaar belangrijke positie in de halfgeleiderindustrie als leverancier van lithografiesystemen voor spitstechnologie. Het “Kopen”-advies blijft behouden.

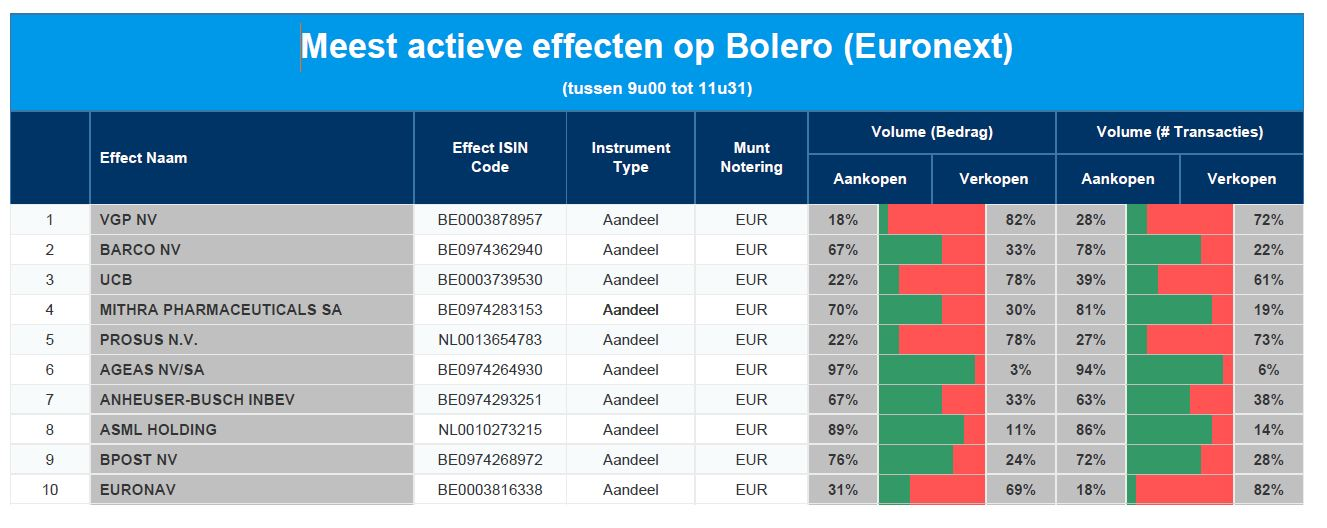

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - Barco - UCB - Mithra Pharmaceuticals - Prosus - Ageas - AB Inbev - ASML Holding - Bpost - Euronav

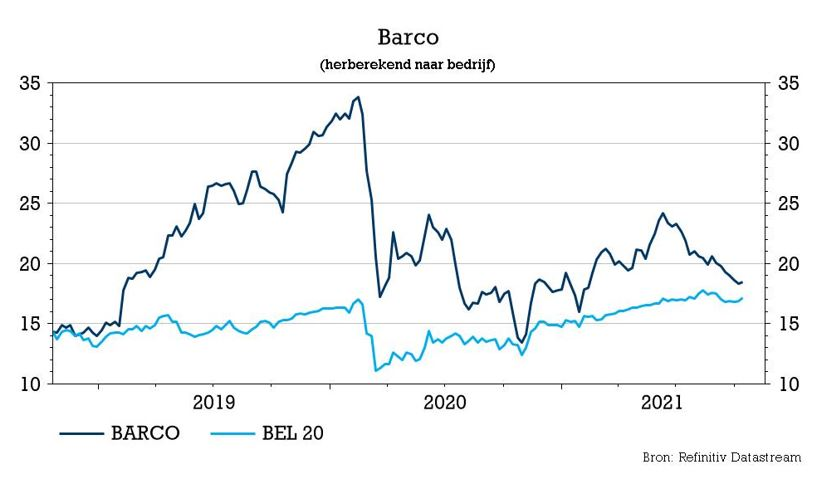

Barco wijt kwartaalmisser aan componententekort

De aandelenkoers van Barco is notoir volatiel na de publicatie van kwartaalcijfers en dat is vandaag niet anders. De kwartaalomzet dook onder de marktverwachting in alle drie de divisies, omwille van onderdelentekorten. Die leidden tot vertragingen bij de omzetting van orders in effectieve omzet. Voor de “silver lining” kunnen beleggers terecht bij de vooruitzichten voor 2021 en bij Clickshare, stipt KBC Securities-analist Guy Sips aan.

Bestellingen nemen toe

De bestellingen stegen in het derde kwartaal met 43% tot 225,1 miljoen euro. Sinds de start van het jaar bedragen de bestellingen 690,7 miljoen euro, 24% hoger dan vorig jaar. Het orderboek bedroeg per 30 september 2021 zo’n 433 miljoen euro en dat is een stijging met 45% tegenover vorig jaar en 11% meer dan eind juni 2021. De bestellingen voor het derde kwartaal wijzen op een aanhoudend vraagherstel in alle markten en in alle regio’s met vooral een opmerkelijke "jaar-op-jaar"-groei voor zowel Cinema als ClickShare.

Vertaalslag in omzet laat op zich wachten

De stevige groeicijfers op het niveau van de bestellingen kennen echter geen volledige doorslag op het niveau van de omzet. Die steeg met 12% tot 186,7 miljoen euro ten opzichte van eenzelfde periode een jaar eerder. Maar gemeten over de eerste negen maanden daalt de omzet met 4% tot 552,7 miljoen euro. Hoewel de verkoop in alle divisies steeg op jaarbasis, bleven de componententekorten wegen op de omzetting van bestellingen in verkopen. Barco becijferde de impact op 15 miljoen euro en benadrukte dat de omzetgroei vooral sterk was in Noord- en Zuid-Amerika. De verkoop in Asia Pacific was zwak door een trager herstel na de pandemie.

Per divisie ziet de omzetevolutie er als volgt uit:

- De omzet van Entertainment steeg met 26% tot 73,3 miljoen euro, terwijl op 74,2 miljoen euro was gerekend. De groei werd gedragen door zowel het Cinema- als het Venues & Hospitalities-segment. De bestellingen stegen met 56% waarbij alle business units een bijdrage leverden aan deze prestatie. Een eervolle vermelding is er voor Cinema dat een bijzonder sterke groei van de bestellingen liet zien in alle regio's.

- Enterprise: het aantal bestellingen steeg met 47% tot 71,5 miljoen euro tot dicht bij pre-coronaniveaus, maar de omzet bleef met 52 miljoen euro een eind onder de verwachtingen. Een sterke omzetgroei (>10%) voor ClickShare werd voor een groot deel teniet gedaan door vertragingen bij installaties in de Control Rooms-activiteit. ClickShare zag het aantal bestellingen met 75% groeien op jaarbasis en dat sijpelde door naar de omzet.

- Healthcare: de grootste tegenvaller volgens KBC Securities. Er werd slechts 61,3 miljoen euro omgezet, terwijl op 67,4 miljoen euro was gerekend. De bestellingen stegen weliswaar met 25%, maar de omzet werd zwaar getroffen door tekorten aan onderdelen, zowel in het segment diagnostiek als in het Surgical segment.

KBC Securities over Barco

Barco wijst als voornaamste reden voor de lager dan verwachte kwartaalomzet in Enterprise op enkele vertragingen in grote omzetprojecten, hoofdzakelijk veroorzaakt door langdurige covidbeperkingen in de APAC-regio. Barco ziet echter ook duidelijke tekenen van herstel van de vraag, in het bijzonder in Enterprise en Entertainment, gevoed door de “back-to-office”- en “back-to-cinema”-trends. Niettemin verwacht Barco dat de uitdagingen op het vlak van de toeleveringsketen zullen aanhouden en een rem zullen zetten op de omzetting van het record aan orders in 2022.

Met de kwartaalupdate in de hand en een blik op de vooruitzichten handhaaft analist Guy Sips het “Houden”-advies, maar verlaagt wel het koersdoel van 22 naar 20 euro. Barco heeft immers nog steeds te maken met onzekerheid in verband met beperkingen in de toeleveringsketen en verwacht voor 2021 een ééncijferige omzetgroei en een EBITDA-marge hoger dan de 7,5% in de eerste jaarhelft.

Europees aandelennieuws

AutoStore trekt tegen 31 Noorse kroon per aandeel naar beurs

- Het Noorse robotbedrijf AutoStore gaat aan 31 Noorse kroon per aandeel naar de beurs. Dat is aan de bovenkant van de prijsvork en goed voor een waardering van 103,5 miljoen kroon of omgerekend 12,4 miljard dollar. Het bedrijf uit de Softbank-stal haalde 2,7 miljard kroon op met de uitgifte van nieuwe aandelen, terwijl bestaande eigenaars aandelen verkochten ter waarde van 15,3 miljard kroon. Na de beursgang zal de free float van AutoStore-aandelen ongeveer 17,4% van het totale eigen vermogen bedragen.

Nestlé ziet sterke koffieverkoop en verhoogt omzetverwachting

- Nestlé verhoogde zijn omzetverwachting en mikt nu op een organische groei van 6%-7% voor het volledige jaar, nadat de sterke koffieverkoop en prijsstijgingen de organische omzet met 6,5% deden stijgen in het derde kwartaal. Het Zwitserse bedrijf had eerder in juli zijn verwachtingen voor het hele jaar verhoogd tot 5%-6%. Nestlé gaat uit van een stijging van de inputkosten met 4% dit jaar en zei vorige maand dat de kosteninflatie in 2022 waarschijnlijk nog hoger zal zijn. Het verwacht nog steeds een onderliggende operationele marge van ongeveer 17,5% dit jaar en een "voortdurende gematigde margeverbetering" op de middellange termijn.

Deliveroo verhoogt groeiprognose voor 2021

- Voedselbezorger Deliveroo verhoogde zijn groeiprognose voor het hele jaar nadat de bruto-waarde van zijn bestellingen in het derde kwartaal met 58% was gestegen, ondanks de versoepeling van de lockdownmaatregelen in de meeste van zijn markten. Het Britse bedrijf verwacht dat zijn bruto-transactiewaarde dit jaar met 60-70% zou stijgen, tegenover zijn vorige prognose van 50-60%. De waarde van Deliveroo's bestellingen steeg tot 1,59 miljard pond in het voorbije kwartaal, waarbij het aantal bestellingen met 64% toenam tot 74,6 miljoen. De gemiddelde grootte van elke bestelling daalde wel met 4% tot 21,4 pond.

Dulux Group biedt op Cromology van Wendel

- Wendel heeft van de Dulux Group een concreet bod ontvangen voor de overname van Cromology, een Europese leider in decoratieve verven. Dat bod is voldoende interessant om een exclusiviteitsperiode aan te gaan om de transactie af te ronden. Dulux biedt een ondernemingswaarde van ongeveer 1,26 miljard euro, goed voor een EBITDA- multiple van 13,2x. Dat kan de netto-opbrengst voor Wendel op ongeveer 907 miljoen euro brengen, oftewel een factor van 1,6x sinds de instap in het toenmalige Materis Group.

Roche verhoogt omzetprognose voor 2021

- De Zwitserse geneesmiddelenproducent Roche verhoogde zijn omzetprognose voor 2021 na een stijging van de omzet met 8% in de eerste negen maanden. Dit door de vraag naar COVID-19-tests en door de sterkte van de algemene activiteit dankzij nieuw gelanceerde diagnostische platforms en geneesmiddelen. De groepsomzet steeg in de eerste negen maanden van 2021 tot 46,68 miljard Zwitserse frank, tegen 43,98 miljard Zwitserse frank een jaar eerder. Pivotal trials voor het Alzheimermedicijn gantenerumab zullen naar verwachting in de tweede helft van volgend jaar worden afgerond, zei het bedrijf woensdag.

Kuehne & Nagel International rapporteerde groei van kernwinst met 113% over derde kwartaal

- De logistieke groep Kuehne & Nagel International rapporteerde over het derde kwartaal een groei van de kernwinst met 113%, met dank aan een robuuste wereldwijde vraag. De bedrijfswinst (EBIT) bedroeg 789 miljoen Zwitserse frank, tegen 371 miljoen frank een jaar eerder. De EBIT van het zeevrachtvervoer, het belangrijkste onderdeel van de groep, steeg met 256% op jaarbasis.

Repsol zou dividend willen verhogen

- Repsol overweegt volgens mediaberichten om haar toekomstig dividend te verhogen na de recente stijgingen van de olieprijs. Het bedrijf zou ook overwegen om het extra geld uit de olie-inkomsten te gebruiken om de terugkoop van aandelen te versnellen.

BHP brengt nieuw bod uit op Noront Resources

- In de overnamestrijd om het Canadese nikkelmijnbouwbedrijf Noront Resources heeft BHP een nieuw bod uitgebracht en daarmee het bod van Wyloo Metals overtroefd. BHP is nu bereid 339 miljoen dollar te betalen of 0,75 dollar per aandeel, wat hoger is dan het vorige bod van 0,70 dollar per aandeel van Wyloo. Nikkel is een metaal dat hard nodig is voor batterijen voor elektrische wagens.

Bedrijfsresultaat bij Husqvarna zakte minder hard dan verwacht

- Het Zweedse Husqvarna rapporteerde een kleiner dan verwachte daling van het bedrijfsresultaat over het derde kwartaal. De operationele winst van 's werelds grootste producent van elektrisch tuingereedschap daalde tot 926 miljoen kroon van een record van 997 miljoen een jaar eerder. Analisten hadden gemiddeld een winst van 750 miljoen kroon voorspeld. Hogere grondstofkosten drukten de winst, terwijl de verkoop met 6% steeg.

Beursnieuws België en Nederland

Aedifica bouwt voor 43,5 miljoen euro in Ierland

- Aedifica heeft de eigendom van grondposities in Ierland verworven en zal daarop drie woonzorgcentra bouwen voor in totaal 43,5 miljoen euro. De centra zullen worden ontwikkeld door Whitebox Property Development en uitgebaat door Mowlam Healthcare, dat vandaag al bijna 1.800 bedden in 28 woonzorgcentra in Ierland uitbaat. De indexeerbare huurovereenkomsten lopen over 25 jaar en moeten een initieel netto-huurrendement opleveren van zo’n 5,5%.

Vopak vervangt CEO Eelco Hoekstra door Dick Richelle

- Bij Vopak wordt CEO Eelco Hoekstra, na 11 jaar voorzitter en CEO te zijn geweest, per 1 januari 2022 opgevolgd door Dick Richelle. De heer Hoekstra verkast naar SHV en beloofde plechtig om een soepele overgang te waarborgen. De heer Richelle begon zijn loopbaan bij Vopak in 1995 als management trainee en bouwde sindsdien meer dan 25 jaar aan ervaring en kennis van de bedrijfsactiviteiten op, onder meer in Latijns-Amerika, Europa, Noord- en Zuid-Amerika en Azië & Midden-Oosten.

Biotalys ontving 6 miljoen dollar van Bill & Melinda Gates Foundation

- Landbouwtechnologiebedrijf Biotalys heeft een meerjarige subsidie van zo’n 6 miljoen dollar ontvangen van de Bill & Melinda Gates Foundation voor de ontdekking van nieuwe schimmelwerende biocontroles voor toepassing in kleine boerenbedrijven. Het project, “Agrobodies for Crop Protection”, richt zich op de ontdekking van nieuwe biofungiciden op basis van proteïnes die in staat zijn Cercospora canescens te bestrijden. Deze “bladvlekkenziekte” is een verwoestende ziekte voor cowpea en andere peulvruchten. Doel is om tegen het einde van 2025 een proof-of-concept van een doeltreffende behandeling voor te kunnen leggen. Geen impact op “Kopen”-advies en 8,7 euro koersdoel.

WDP boerde goed in eerste negen maanden van 2021

- Vastgoedgroep WDP deed het als vanouds weer goed in de eerste negen maanden van 2021. De EPRA-winst trok 14,8% hoger op jaarbasis tot 150,6 miljoen euro, oftewel zo’n 10% hoger per aandeel (tot 0,83 euro). Herwaarderingen hadden een belangrijk aandeel in die cijfers. Ze zorgden voor een groei van 12% tot dusver in 2021 (tot 590 miljoen euro), dankzij lagere yields (60 basispunten) en latente meerwaarde. De schuldgraad daalde door de recente kapitaalverhogingen en andere factoren, van 46,6% per einde 2020 tot 39,4%. Het investeringsplan en de financiering daarvan zitten dus op schema. De vooruitzichten voor 2021 blijven stabiel: de EPRA-winst en het dividend kunnen 10% hoger tot resp. 1,1 en 0,88 euro per aandeel. KBCS verhoogt het koersdoel van 32 naar 38,5 euro, op basis van het bijgespijkerde DCF-model. Het “houden”-advies blijft evenwel behouden.

Tegenvallend derde kwartaal bij Barco

- De "derde kwartaal"-update van Barco leverde een omzetstijging met 12% op tot 186,7 miljoen euro. Dat brengt de omzet in de eerste negen maanden van 2021 op 552,7 miljoen euro (-4% op jaarbasis). KBC Securities mikte echter op 207,9 miljoen. Een algemeen onderdelentekort, chips weet u wel, kostte zo’n 15 miljoen euro omzet, naast vertragingen bij grote projecten door langdurige covidbeperkingen in Azië. De bestellingen stegen met 43% tot 225,1 miljoen euro en het orderboek werd 11% dikker tegenover juni 2021. De vooruitzichten voor 2021 blijven behouden: de omzet kan 5% stijgen en de EBITDA-marge moet hoger zijn dan de 7,5% die in de eerste helft werd gerealiseerd. Geen impact op “Houden”-advies, maar het koersdoel daalt van 22 tot 20 euro.

Omzet van Akzo Nobel steeg vorig kwartaal met 6% op jaarbasis

- De omzet van Akzo Nobel steeg vorig kwartaal met 6% op jaarbasis tot 2,41 miljard euro, dankzij prijsstijgingen met 9%. Dat compenseert een stijging van de grondstofkosten (278 miljoen euro). Niettemin daalde de bedrijfskasstroom (EBITDA) van 439 naar 325 miljoen euro, iets onder de door analisten verhoopte 331 miljoen euro. Akzo Nobel heeft nog 443 miljoen euro te gaan in zijn inkoopprogramma van 1 miljard euro en verwacht dat de problemen met de supply chain zullen aanhouden tot in 2022. Wel blijven de 2023 doelstellingen behouden: de EBITDA moet naar 2 miljard euro, onder meer dankzij kostenbeheersing. Geen impact op “Opbouwen”-advies en 110 euro koersdoel.

UCB verleent licentie aan ImageBiopsy Lab

- Vandaag is het Wereld Osteoporose Dag 2021. Ideaal moment voor UCB om te melden dat het een licentie geeft aan ImageBiopsy Lab voor BoneBot. Dat is een op kunstmatige intelligentie gebaseerde fractuuridentificatietechnologie. De radiologische AI-oplossing zal CT-scans screenen om de aanwezigheid van "stille" of asymptomatische fracturen in de wervelkolom op te sporen, die anders onopgemerkt blijven en niet gerapporteerd kunnen worden. Doel is om een nieuwe identificatietool tegen 2023 in de klinische praktijk te brengen. Geen impact op 120 euro koersdoel en “Kopen”-advies, terwijl er gewacht wordt op nog heel wat persberichten van UCB voor het jaareinde.

Vraag naar ASML-producten in derde kwartaal bleef hoog

- ASML meldde dat de vraag in het derde kwartaal hoog bleef en verraste daarmee allerminst. De omzet klokte af op 5,24 miljard euro en de brutomarge ging naar 51,7%, netjes in het midden van de verwachtingsvork. De winst steeg van 1 miljard euro in het tweede kwartaal naar 1,7 miljard euro en het interim-dividend werd op 1,80 euro per aandeel vastgezet. De groep scoorde ook 6,2 miljard euro aan nieuwe orders, inclusief 2,9 miljard euro voor EUV-systemen, en rekent voor het huidige (vierde) kwartaal op 4,9 à 5,2 miljard euro omzet en een marge van 51 à 52%. Dat moet de omzetgroei in 2021 op 35% zetten, aan een marge van 51 à 52%. Geen impact op “Kopen”-advies met 770 euro koersdoel.

Hefboomfonds Baupost Group verhoogt belang in Just Eat Takeaway

- Hefboomfonds Baupost Group meldde dat het zijn belang in Just Eat Takeaway verhoogde van 3,5% in augustus 2021 tot 5,1% op 13 oktober 2021.