wo. 20 okt 2021

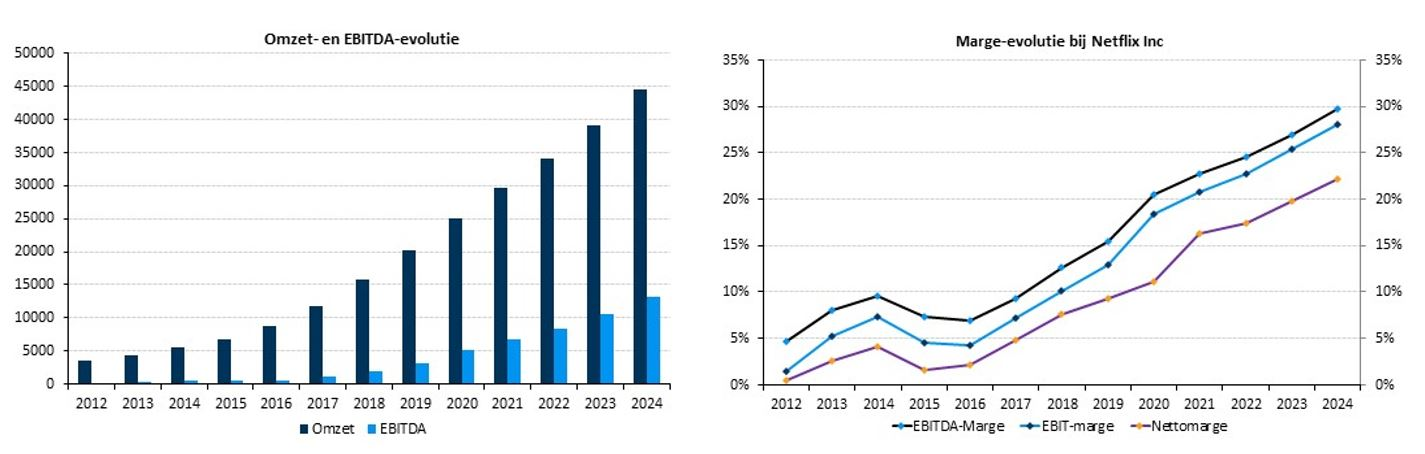

Netflix boekte over het voorbije kwartaal zoals verwacht een omzetgroei van 16% tot 7,5 miljard dollar en een beter dan verwachte winst per aandeel van 3,19 dollar. Na een vertraging in de eerste jaarhelft, groeide het aantal nieuwe abonnees met een fors beter dan verwachte 4,38 miljoen tot 213,6 miljoen. Die prestatie is in belangrijke mate te danken aan “Squid Game” dat in september werd gelanceerd en een ongezien succes kende. Naar verwachting zal het “Squid Game”-effect ook het huidige kwartaal ondersteunen. KBC Asset Management-analist Kurt Ruts blijft echter bij het “Verkopen”-advies, ondanks het koersdoel stijgt van 425 naar 475 dollar.

Meer oogballen

In het afgelopen kwartaal is Netflix erin geslaagd netto 4,38 miljoen nieuwe abonnees aan te trekken. Dit is boven de 3,5 miljoen verwachting die bij de halfjaarresultaten werd gegeven en ook beter dan de analistenverwachting van 4 miljoen. In de VS en Canada slaagde Netflix in een positieve netto toevoeging na een daling in het tweede kwartaal.

De verbetering in het derde kwartaal is echter grotendeels toe te schrijven aan Azië-Pacific en de regio Europa, Midden-Oosten en Afrika (EMEA), waar er 1,8 miljoen abonnees bijkwamen in vergelijking met de toename van 188.000 klanten in het tweede kwartaal. Asia Pacific leverde voor het tweede opeenvolgende kwartaal de grootste bijdrage aan de groei van het aantal leden met 2,2 miljoen extra kijkers. Dat brengt het wereldwijde totaal aantal betalende klanten op 30 september op ongeveer 214 miljoen stuks. Voor het lopende kwartaal verwacht de streamingdienst een totale netto klantengroei van 8,5 miljoen abonnees, wat in lijn is met de consensus.

Financiële prestatie

Voor het huidige kwartaal verwacht Netflix, alweer, een negatieve vrije kasstroom, voornamelijk gedreven door een releaseschema van sterke content. Netflix herhaalt de verwachting dat de cashflow in 2021 break-even zal zijn. Voor 2022 en nadien mikt Netflix op een positieve vrije kasstroom op jaarbasis, iets waar beleggers al lang op zitten te wachten.

KBC Asset Management over Netflix

Na een paar kwartalen van teleurstellende abonneegroei als gevolg van een ongunstige vergelijkingsbasis veroorzaakt door een massale aangroei naar aanleiding van de Covid-19-lockdowns en een ietwat mak aanbod van nieuwe series in de eerste helft van 2021, is Netflix er dan toch in geslaagd om het aantal nieuwe abonnees op te krikken. Dat is goed nieuws, maar wel in lijn met wat de analist Kurt Ruts verwachtte. Ondanks een ietwat bedrukte reactie in de nabeurshandel (koers aandeel: -1,4%), zou het nieuws toch goed moeten worden opgepikt door de markt. Maar daar zet KBC AM wel de bedenking bij dat diezelfde markt de abonneegroei al (deels) had ingecalculeerd. Het aandeel steeg sinds begin september immers met bijna 20% door het wereldwijde succes van 'Squid Game', dat door de groep op 900 miljoen dollar wordt gewaardeerd.

Games op Netflix

Netflix is gestart met het testen van een spelaanbod in bepaalde landen. Games op Netflix zullen daardoor worden opgenomen in de abonnementen en zullen geen advertenties of in-app aankopen hebben. De stap is niet zo verrassend aangezien grenzen tussen verschillende media vervagen. Sommige streamingprogramma's hebben interactieve elementen (bv. Black Mirror's 'Bandersnatch'), terwijl Hollywoodacteurs de hoofdrol hebben gespeeld in videogames (bv. Keanu Reeves in 'Cyberpunk 2077'). Een stap naar videogames opent via die weg een nieuwe markt voor Netflix en dat is een goede zaak. Toch wijst KBC AM op het gebrek aan succes dat zelfs grotere technologische consumentenplatforms hebben gehad in games, ondanks aanzienlijke inspanningen en investeringen (bv. Alphabet, Amazon & Apple). In elk geval is het zo dat Netflix om te slagen in zijn gaming-expansie een aanzienlijke verschuiving in middelen en prioriteiten nodig zal hebben.

Koersdoel en advies

Hoewel analist Kurt Ruts nog steeds gelooft in het groeiverhaal van Netflix, blijft hij voorzichtig over het aandeel. De hoge waardering en de zwakke kasstroom blijven een probleem en de sterke groei die Netflix doormaakt heeft zo zijn prijs. Het bedrijf moet immers fors (blijven) investeren in nieuwe tv-programma's, films en nu ook videogames. Verdere prijsverhogingen zullen de winstgevendheid op termijn moeten versterken, wat op zijn beurt een impact kan hebben op de abonneegroei. De groep zal tot slot ook rekening moeten houden met hogere kostprijzen voor programmatie naarmate de concurrentie van Amazon, Apple, Disney en anderen toeneemt.