ma. 18 okt 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Bank of New York Mellon

- Castellum

- Danone

- Deutsche Boerse

- Dover

- Ericsson

- Fifth Third Bancorp

- Halliburton

- Intuitive Surgical

- Johnson & Johnson

- Kansas City Southern

- Kering

- Netflix

- Omnicom Group

- Philip Morris International

- Procter & Gamble

- Tele2

- Travelers

- United Airlines Holdings

- Vinci

- Investeerdersevents

- Unite Group – Capital Markets Day

- WM Morrison – Buitengewone Algemen Vergadering

- Ulta Beauty – Analyst Day

- Ex-dividend

- Melexis

- Lowe's Cos Inc

- Macro-economie

- VS: aantal nieuw in aanbouw genomen woningen, uitgereikte bouwvergunningen

- Hongarije: rentebeslissing

- Speeches: Bailey over klimaatverandering, Waller over de economische vooruitzichten, Bostic over de lange termijn evolutie van de werkloosheid

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Wat heeft de komende week in petto?

- Elia profiteert van extra offshore windenergie

- Meest verhandelde aandelen bij Bolero

- UCB: commercialisering van Bimzelx vraagt extra geduld

- Bedrijfsnieuws uit Amerika

- Philips tempert zijn jaardoelstellingen

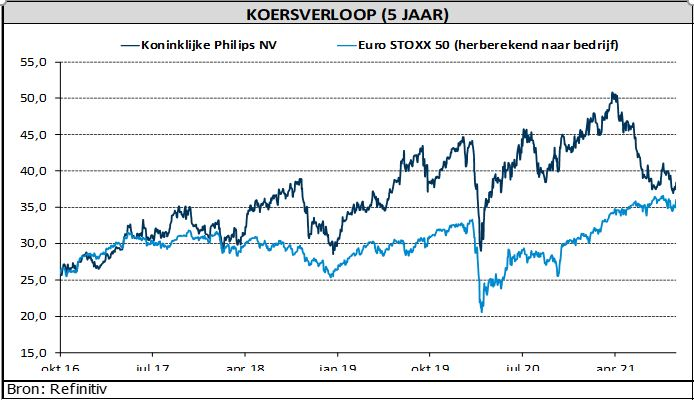

Philips tempert zijn jaardoelstellingen

Philips rapporteerde vanochtend zachte resultaten over het derde kwartaal. De omzet daalde met 7,6% tot net onder de consensusverwachting. De aangepaste bedrijfswinst (EBITA) kwam met 512 miljoen euro ongeveer 5% boven de lat uit. Ook de groei van de bestellingen met 17% is bemoedigend. Minder is dan weer dat het management de prognose voor 2021 verlaagt door de aanhoudende problemen met de toeleveringsketen en de tekorten aan elektronische componenten in het vierde kwartaal, vindt KBC Asset Management-analiste Liesbeth Van Rompay.

Kwartaalcijfers

De omzet daalde met 7,6%, bij constante wisselkoersen, tot 4,16 miljard euro, net onder de consensus van 4,18 miljard euro. Het segment Connected Care presteerde bijzonder zwak in vergelijking met het derde kwartaal van 2020. Er was toen een hoge vraag naar ventilatoren en patiëntmonitoren door COVID-19. Daarnaast houden de problemen met de divisie Sleep & Respiratory Care aan. De aangepaste bedrijfswinst (EBITA) van 512 miljoen euro kwam ongeveer 5% hoger uit dan de consensus, die mikte op 490 miljoen euro, vooral dankzij het "overige" segment (hogere royalty-inkomsten en een gunstige beweging in de milieuvoorzieningen). De groei van de bestellingen met 17% is bemoedigend.

Vooruitzichten

Het management verlaagt de prognose voor het hele jaar omdat de aanhoudende problemen met de toeleveringsketen en de tekorten aan elektronische componenten in het vierde kwartaal nog steeds voor tegenwind zorgen. Philips verwacht nu een autonome omzetgroei met lage enkelvoudige cijfers (voorheen lage tot midden enkelvoudige cijfers en een bescheiden margeverbetering (voorheen 60 basispunten). De consensusverwachting van 2,4% omzetgroei en 20 basispunten margeverbetering weerspiegelt grotendeels de nieuwe verwachtingen. Voor 2022 denkt Philips zijn groei- (5-6%) en margeverbetering (60-80 basispunten) traject te hervatten, gesteund door een sterke vraag van klanten en een groeiende orderportefeuille.

KBC Asset Management over Philips

De verlaging van de prognoses en de terugroeping van de “Sleep & Respiratory Care”-producten en de daarmee samenhangende juridische aansprakelijkheid kunnen het aandeel verder onder druk zetten. De resultaten van de onafhankelijke tests van de “Sleep & Respiratory Care”-apparaten worden in de komende weken verwacht. Ze moeten een beter inzicht geven in het risico voor de patiënt en in de toxische/carcinogene effecten die de apparaten hebben.

Het aandeel herstelde begin september al iets nadat Philips van de FDA de toestemming kreeg voor het vervangen van het schuim in bepaalde slaap- en ademhalingsapparaten. Die werden begin juni door Philips teruggeroepen als gevolg van mogelijke gezondheidsrisico’s door degradatie van het geluiddempend schuim in de apparaten. Zo’n 60% van de 3,5 miljoen getroffen apparaten bevindt zich in de VS en het duurde niet lang voordat er een reeks rechtszaken op gang kwam na de terugroepactie. Er zijn o.a. patiënten die beweren dat hun kanker werd veroorzaakt door het gebruik van de Philips-apparaten, en zoiets kan leiden tot miljardenclaims.

De beurskoers lijkt al rekening te houden met het juridische risico, maar momenteel is er niet meteen zicht op een herstel. Daarvoor is het wachten op de onafhankelijke resultaten van de studie rond de kankerverwekkende effecten. De geloofwaardigheid van het management heeft duidelijk een tik gekregen. Daarnaast is er bezorgdheid rond de supply chain en stijgende inflatiedruk (vrachtkosten, te kort aan onderdelen,…). KBC AM-analiste Liesbeth Van Rompay blijft bij haar “Houden”-advies en het koersdoel van 43 euro.

Bedrijfsnieuws uit Amerika

Sportstreamingplatform Fubo tekent partnerschap met NASCAR

- Sportstreamingplatform Fubo (koers aandeel: +1%) steeg de voorbije negen dagen met meer dan 20%. Er werd vrijdag een gaming- en marketingpartnerschap met NASCAR aangekondigd om weddenschappen op races mogelijk te maken op de "Fubo Sportsbook"-afdeling. Die afdeling zal worden gepromoot via een multi-channel marketingcampagne door NASCAR's digitale en sociale media. Het is nu al de derde grote deal in professionele sporten voor Fubo, na een marketingovereenkomst met Cleveland Cavaliers en een weddenschappen- en marketingovereenkomst met de New York Jets.

Stijgende bitcoin geeft vleugels aan cryptocurrency en blockchain gerelateerde bedrijven

- Dat de bitcoin vrijdag de grens van 60.000 dollar sloopte, na hoop op groen licht van de Amerikaanse beurswaakhond (SEC) voor de eerste Amerikaanse bitcoin futures ETF, was koren op de molen van cryptocurrency- en blockchaingerelateerde bedrijven zoals Riot Blockchain (koers aandeel: +6,6%), Marathon Digital Holdings (koers aandeel: +12%), Bit Digital (koers aandeel: +5%) en Hut 8 Mining (koers aandeel: +15,4%). MicroStrategy, een softwarebedrijf dat Bitcoins koopt en business intelligence gebruikt, won 3,6%, terwijl de producent van Bitcoin mijnmachines Canaan 3 % steeg en blockchain farm operator Bitfarms 7,3% won. Coinbase Global steeg 8%.

Turquoise Hill trekt verwachtingen voor kostprijs van Oyu Tolgoi mijn fors op

- De Canadese mijnbouwer Turquoise Hill (koers aandeel: -15%) trok de verwachtingen voor de kostprijs, en dus de benodigde financiering, voor de Oyu Tolgoi mijn in Mongolië op met 1,2 miljard dollar. Het gaat om extra financiering, te wijten aan een aantal COVID-19 gerelateerde vertragingen die hebben geleid tot vertraagde afvalverplaatsing. De metaalproductie zal worden vertraagd tot na 2024. De mijn is één van 's werelds grootste koper-goud-zilvermijnen en was eerder al onderwerp van een langlopend dispuut tussen Rio Tinto en Turquoise.

Moderna krijgt groen licht voor booster shots

- Vaccinmaker Moderna (koers aandeel: -2,3%) kreeg van de Amerikaanse FDA groen licht om booster shots van zijn COVID-19-vaccin te leveren voor Amerikanen boven de 65 jaar en ouder en voor mensen met een hoog risico op ernstige ziekte of beroepsmatige blootstelling aan het virus. Slechts 10% van de 65-plussers krijgt vandaag al een booster via Pfizer’s vaccin. De koers van het aandeel viel recent terug omdat het aantal Amerikaanse COVID-19-patiënten afgenomen is.

Corsair Gaming stelt omzetvooruitzichten voor 2021 neerwaarts bij

- Computeronderdelenfabrikant Corsair Gaming (koers aandeel: -8%), dat onder meer koptelefoons, PC-behuizingen en andere randapparatuur maakt voor gaming pc’s, stelde de omzetvooruitzichten voor 2021 neerwaarts bij. Problemen met de wereldwijde toeleveringsketen liggen aan de basis, terwijl ook de vraag naar zelfbouwpc’s daalt omwille van tekorten aan betaalbare grafische verwerkingseenheden. De omzet kan in 2021 naar 1,83 à 1,93 miljard dollar, terwijl analisten mikten op 2,04 miljard dollar.

Beurskoersen van oliemaatschappijen floreren door stijgende olieprijs

- De stijgende olieprijs bleef niet zonder effect op de beurskoersen van de oliemaatschappijen, waarvan de productie ondertussen al voor een zesde achtereenvolgende week meer waard werd. Winnaars waren onder meer oliemultinationals Chevron (koers aandeel: +0,7%), ExxonMobil (koers aandeel: +1%), olieproducenten Occidental Petroleum, Callon Petroleum, Murphy Oil, EOG Resources en Marathon Oil, olievelddienstenleveranciers Halliburton, Baker Hughes en Schlumberger, en raffinaderijen Marathon Petroleum, Phillips 66 en Valero Energy.

Virgin Galactic Holdings stelt commerciële ruimtereisdienst uit tot eind 2022

- Zo hoog de Virgin Galactics Unity 22 kan vliegen, zo laag viel het aandeel terug: -19,6%. Het ruimte-exploratiebedrijf stelt zijn commerciële ruimtereisdienst uit tot het vierde kwartaal van 2022 en plant dit jaar geen testvlucht meer. Begin september kreeg het “SpaceShipTwo”-vliegtuig geen groen licht om te vliegen, in afwachting van een rapport over de vlucht van het “Virgin Galactic”-raketvliegtuig dat de Britse miljardair Richard Branson naar de ruimte bracht. Daar schortte blijkbaar nog wel wat aan, zodat Virgin Galactic nu volop gaat werken aan zijn verbeteringsprogramma.

"Squid Game" zal volgens Netflix bijna 900 miljoen dollar opbrengen

- Netflix (koers aandeel: -0,9%) schat dat zijn nieuwste megahit, "Squid Game", bijna 900 miljoen dollar aan waarde zal creëren. De Zuid-Koreaanse show, over mensen met schulden in een dodelijke wedstrijd voor een geldprijs, genereerde 891,1 miljoen dollar in impactwaarde (een metriek die het bedrijf gebruikt om de prestaties van individuele shows te beoordelen). De show kostte slechts 21,4 miljoen dollar om te produceren. Dat is zo’n 2,4 miljoen dollar per aflevering.

Goldman Sachs mag voor 100% eigenaar worden joint venture in China

- Goldman Sachs (koers aandeel: +3,8%) kreeg toestemming om 100% eigenaar te worden van zijn joint venture in China. Dat is een belangrijke stap om uit te breiden in het land, zelfs nu de toenemende politieke spanningen en een door Peking geleid, hardhandig optreden tegen de particuliere sector de risico's hebben verhoogd. De groeistrategie beoogt onder meer een verdubbeling van het aantal werknemers in China tot 600 en een uitbreiding van het vermogensbeheer.

UCB: commercialisering van Bimzelx vraagt extra geduld

De Amerikaanse Food and Drug Administration (FDA) deelde UCB mee dat het het onderzoek van de Biologics License Application (BLA) voor bimekizumab (Bimzelx) nog niet voltooide. De Amerikaanse onderzoekers konden immers geen inspecties ter plaatse uitvoeren vanwege de reisbeperkingen voor Covid-19. Consternatie alom, want beleggers hadden een groen licht verwacht. KBC Securities-analisten Lenny Van Steenhuyse en Jeroen Van den Bossche menen dat dit slechts een tijdelijke tegenslag is. Ze blijven vertrouwen hebben in de uiteindelijke goedkeuring. Geen impact op het “Kopen”-advies en 120 euro koersdoel. Ondertussen is het uitkijken naar ander nieuws waar de groep nog voor Kerstmis zou mee moeten kunnen uitpakken.

Geen rood, geen groen, zelfs geen oranje licht

Dat de beoordeling van de FDA voor Bimzelx, een behandeling voor matige tot ernstige psoriasis, niet tijdig kon afgerond worden, maakt dat UCB niet in staat is om de Amerikaanse commercialisering van de potentiële blockbuster te starten. UCB bezorgde nu aan de FDA de productieschema's tot en met het eerste kwartaal van 2022. Vanaf 8 november zijn de Amerikaanse grenzen weer opengesteld voor gevaccineerde reizigers, waardoor de inspecties ter plaatse uitgevoerd kunnen worden. Het is nog niet duidelijk wanneer de FDA het resultaat van het onderzoek bekendmaakt.

Woordje over bimekizumab

Bimekizumab is een IL17A/F remmer voor 4 inflammatoire indicaties: psoriasis (PsO), artritis psoriatica (PsA) artritis (PsA), axiale spondyloartritis (AxSpa) en hidradenitis suppurativa(HS). Hoewel de markt voor PsO zeer competitief is, toonden de klinische onderzoeksresultaten van bimekizumab aan dat het geneesmiddel een van de meest doeltreffende PsO-behandelingen is, met een duurzaam en snel begin van de werking. Na de goedkeuring van het EMA voor commercialisering in de EU eind augustus, is de goedkeuring in de VS de volgende stap op het schema. Met een verwachte piekverkoop van ruwweg 1,5 miljard euro in PsO in een markt die tegen 2026 naar verwachting 25 à 30 miljard dollar zal bedragen, blijven de consensusramingen voor Bimekizumab voorzichtig en ligt de lat voor succes voor UCB laag.

De totale piekverkoop van Bimekizumab wordt momenteel geraamd op 2,8 miljard dollar voor alle indicaties. Hoewel KBC Securities niet blind is voor de mogelijkheid van een kleine vertraging in de goedkeuring van Bimekizumab, zal dit waarschijnlijk geen invloed hebben op de algemene vooruitzichten van het geneesmiddel.

Voor twee bijkomende indicaties worden definitieve fase III-resultaten verwacht voor het einde van het jaar: PsA en AxSpa. Met bimekizumabs reeks van solide fase III-resultaten in PsO, goede indicaties van werkzaamheid in fase IIb en duidelijke validering van Novartis' IL17 remmer Cosentyx in zowel PsA als AxSpa, is KBC Securities van mening dat deze klinische katalysatoren relatief goed van risico's zijn ontdaan.

KBC Securities over UCB

Hoewel de vertraging een tegenslag is voor bimekizumab en UCB, is er geen reden om aan te nemen dat de FDA het geneesmiddel uiteindelijk niet zal goedkeuren in de komende paar maanden. De FDA kon door de gevolgen van de pandemie meerdere bedrijven (Alkermes, Bristol Myers Squibb, Revance, Alvotech, Spectrum Pharma enz.) niet bezoeken. Ook die bedrijven wachten nog op de onderzoeksresultaten van de FDA. De achterstand bij de VS-beoordelingen is ondertussen grotendeels weggewerkt en dat in minder dan 6 maanden, wat bemoedigend is voor de zaak van UCB, menen KBCS-analisten Lenny Van Steenhuyse en Jeroen Van den Bossche.

UCB verwacht tegen het einde van 2021 nog steeds data readouts voor Bimzelx voor psoriatische artritis en axiale spondyloartritis. Verder worden fase III-resultaten verwacht voor UCB's tandemactiva zilucoplan / rozanolixizumab in Myastenia Gravis tegen 4Q21 (zilucoplan) & 1Q22 (rozanolixizumab). Tot slot: UCB bevestigde dat de financiële guidance voor 2021 en 2025 ongewijzigd blijft.

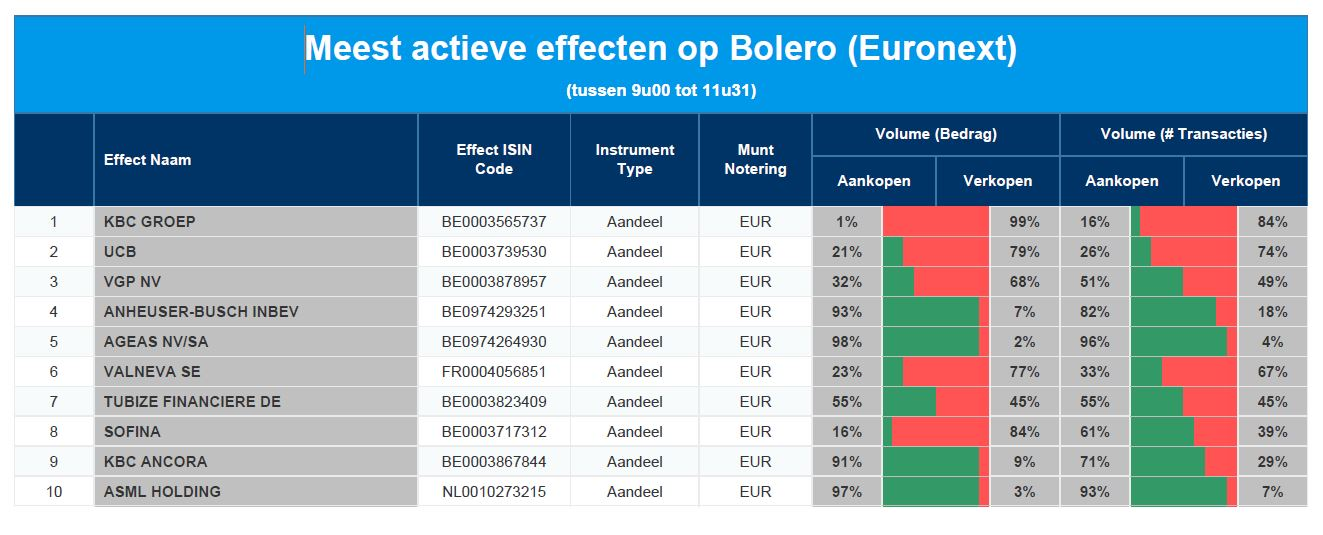

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - UCB - VGP - AB Inbev - Ageas - Valneva - Tubize - Sofina - KBC Ancora - ASML

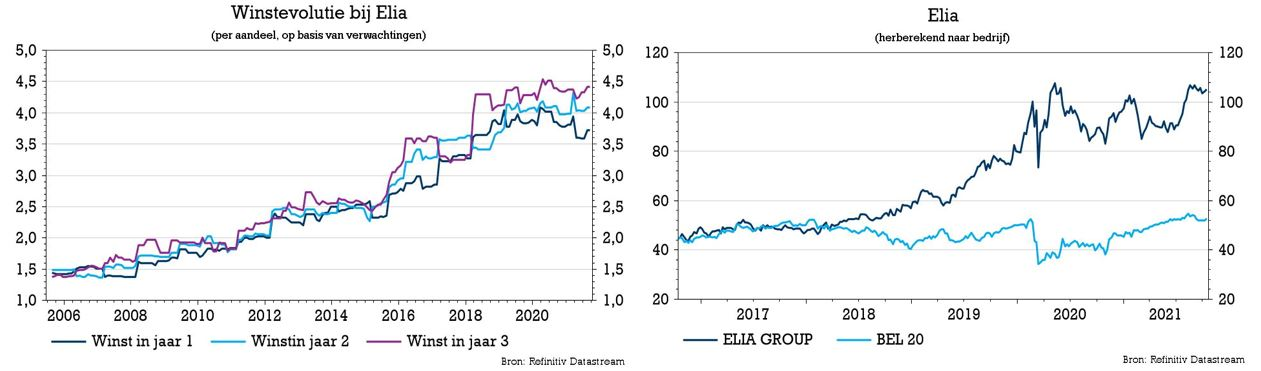

Elia profiteert van extra offshore windenergie

De Belgische regering besliste om de offshore energieproductie van de Prinses Elisabethzone in de Noordzee te verhogen, dankzij de hogere efficiëntie van de nieuwe generatie windturbines van 17 MW. Ook wordt geïnvesteerd in een energie-eiland in de Noordzee, om de totale productiecapaciteit op te krikken van 4,4 GW tot 5,8 GW tegen 2030. Dat ondersteunt de investeringsplannen van Elia en de (reeds ingecalculeerde) hogere investeringsramingen. Op kortere termijn, in 2021, kan Elia zijn rendementsverwachtingen sowieso al overtreffen dankzij Nemo Link en hogere investeringen in België. Goed nieuws, echter zonder impact op het “Kopen”-advies en 109 euro koersdoel, besliste KBC Securities-analist Olivier Vandewoude.

Noordzee als stroomkoe

De Belgische regering besliste om haar offshore energieproductie te verhogen en te investeren in een begeleidend energie-eiland in de Noordzee. Hoewel het project al eerder werd voorgesteld, ondersteunt deze beslissing de investeringsplannen van Elia en onze (reeds ingecalculeerde) hogere ramingen van de capex (kapitaaluitgaven). Voor FY2021 verwachten wij dat Elia de eigen ROE-verwachtingen zal overtreffen dankzij sterke resultaten van Nemo Link, de “interconnector” met onderzeese en ondergrondse elektriciteitskabels tussen het Verenigd Koninkrijk en België, en hogere investeringen in België.

Een andere relevante beslissing voor Elia is de keuze om de windmolenparken via een energie-eiland op het net aan te sluiten. Het multifunctionele eiland vergt een grotere investering in vergelijking met de alternatieven, maar verhoogt de totale kostprijs voor de verbruiker niet. Het eiland is naar verluid meer 'future proof' aangezien het offshore energie naar ons land kan brengen maar ook een belangrijke rol kan spelen in de verbinding van het Belgische net met andere landen, zoals het VK. Het nieuwe eiland moet medio 2026 klaar zijn, zodat de nieuwe windparken vanaf 2027 kunnen worden aangesloten.

Investeringsdoelstellingen

Elia trok samen met de publicatie van de halfjaarcijfers de investeringsdoelstelling voor België voor 2021 op. Elia Transmission Belgium investeerde tot einde juni 2021 al 164,9 miljoen euro en liet zich positief uit over de investeringskansen in de rest van het jaar. De investeringsvooruitzichten stijgen daarom van 365 naar 390 miljoen euro. In Duitsland liggen de investeringen op schema: 221,6 miljoen euro in de eerste zes maanden (15,8% hoger dan een jaar eerder), met een investeringsvooruitzicht van 860 miljoen euro voor het jaar. Deze investeringen zijn belangrijk, want meer investeringen leveren meer rendement op en leveren zo een hoger dividend. Het rendement op eigen vermogen zal in 2021 “aan de bovenkant” van de eerder bekendgemaakte vork liggen. Die vork blijft wel stabiel op een rendement van 5,5% à 6,0%.

KBC Securities over Elia

Tijdens de analistendag van Elia in april 2021 presenteerde het bedrijf al de mogelijkheden van een energie-eiland in de Prinses Elisabethzone. Op dat moment was het nog niet 100% zeker of dit eiland de voorkeur zou krijgen op de meer 'gewone' oplossing met drie platformen. Elia had voor dit project 1,1 miljard euro uitgetrokken, waarvan ongeveer 50% zou worden gerealiseerd in het huidige investeringsplan 2021-2025 van 3,2 miljard euro voor België.

De keuze voor het eiland kan extra investeringen bovenop deze 1,1 miljard euro met zich meebrengen, waardoor de totale investeringen in België stijgen. In zijn model hield KBCS-analist Olivier Vandewoude al rekening met een groter investeringsplan (3,4 miljard euro voor 2021-2025 in België en hetzelfde bedrag voor de vijf daaropvolgende jaren). Hoewel de beslissing van de regering goed nieuws is, is er geen noodzaak om de eerdere schattingen aan te passen.

Investeringsscenario

De investeringscase van KBCS blijft ongewijzigd. Het nieuws bevestigt vooral dat Elia strategisch en centraal gepositioneerd is in een evoluerende energieomgeving. Verwacht wordt dat de RAB (gereguleerde activabasis) van Elia in de komende vijf jaar met meer dan 30% zal groeien, onder impuls van grote investeringen in de energietransitie, die wellicht niet zullen vertragen tussen 2025 en 2030. KBCS verwachtte eerder al een (relatief) laag winstmomentum in 2021, maar dankzij sterke prestaties van Nemo Link en meer investeringen in België in de loop van het jaar, moet Elia het jaar afsluiten met een outperformance ten opzichte van hun vooruitzichten (en de consensus).

Wat heeft de komende week in petto?

- Wie tuk is op bedrijfsresultaten mag zich deze weken in de handen wrijven. Na het voorsmaakje dat vorige week verzorgd werd door de Amerikaanse banken en investeringshuizen, staan de sluizen deze week voor iedereen vol open. Piekmomenten zijn woensdag, donderdag en vrijdag, met namen zoals Carrefour, Tesla, Nestlé, Atlas Copco, SAP, Biomérieux, MDxHealth, ASML, Barco, Akzo Nobel, Renault en Air Liquide.

- Op macro-economisch vlak kregen we vandaag teleurstellende BBP-cijfers uit China aangereikt, waardoor het vorige week herwonnen optimisme al meteen een knauw krijgt. Vanavond kijken we uit naar de industriële productiecijfers uit de VS, al zijn de inflatiedata van woensdag (Europa en het VK) belangrijk voor het sentiment. Voor dé klepper van deze week is het wachten tot vrijdag. Dan worden in de VS, het VK, Europa, Japan, Duitsland en Frankrijk PMI-indicatoren voor verwerkende nijverheid en dienstensector vrijgegeven. Die moeten een héél erg duidelijk beeld schetsen van de te verwachten groei de komende zes maanden.

Maandag

- Bedrijfsresultaten

- Philips

- Investor

- Sandvik

- Schroders

- State Street

- Investeerdersevent

- Prologis – Investor Webinar

- Apple – Apple Event

- Ex-dividend

- Assicurazioni Generali

- Intesa Sanpaolo

- Macro-economie

- VS: industriële productie en capaciteitsbenutting

- China: kleinhandelsverkopen, BBP, industriële productie

- Speeches van Kashkari, Quarles, Cunliffe, ..

Dinsdag

- Bedrijfsresultaten

- Bank of New York Mellon

- Castellum

- Danone

- Deutsche Boerse

- Dover

- Ericsson

- Fifth Third Bancorp

- Halliburton

- Intuitive Surgical

- Johnson & Johnson

- Kansas City Southern

- Kering

- Netflix

- Omnicom Group

- Philip Morris International

- Procter & Gamble

- Tele2

- Travelers

- United Airlines Holdings

- Vinci

- Investeerdersevents

- Unite Group – Capital Markets Day

- WM Morrison – Buitengewone Algemen Vergadering

- Ulta Beauty – Analyst Day

- Ex-dividend

- Melexis

- Lowe's Cos Inc

- Macro-economie

- VS: aantal nieuw in aanbouw genomen woningen, uitgereikte bouwvergunningen

- Hongarije: rentebeslissing

- Speeches: Bailey over klimaatverandering, Waller over de economische vooruitzichten, Bostic over de lange termijn evolutie van de werkloosheid

Woensdag 29 september

- Bedrijfsresultaten

- Akzo Nobel

- ASML

- Barco

- WDP

- Allfunds Group

- Anthem

- Antofagasta

- Baker Hughes

- Biogen

- Carrefour

- Citizens Financial Group

- Comerica

- Crown Castle International

- CSX

- Deliveroo

- Deutsche Boerse

- Discover Financial Services

- Elisa

- EQT

- Equifax

- Getinge

- Globe Life Inc

- Husqvarna

- International Business Machine

- Kinder Morgan

- Kinnevik

- Kuehne + Nagel International

- Lam Research

- Las Vegas Sands

- Nasdaq

- Nestle

- NextEra Energy Inc

- Northern Trust

- Orion

- PPG Industries

- Roche Holding

- Sartorius

- Segro

- Skandinaviska Enskilda Banken

- Stora Enso

- Svenska Handelsbanken

- Teradyne

- Tesla

- United Airlines Holdings

- Verizon Communications

- Yara International

- Investeerdersevents

- Vitrolife – Buitengewone Algemene Vergadering

- Givaudan – Investor Day

- HP – Analyst Meeting

- Ex-dividend

- Colgate-Palmolive Co

- Macro-economie

- Japan: evolutie van de handelsbalans, import- en export

- VK, Duitsland: inflatie, evolutie van de producentenprijzen

- Europa, VK : inflatiedata (consumenten)

- VS: publicatie van het Beige Book door de Fed

- Speeches: Villeroy, Holzmann, Quarles, …

Donderdag

- Bedrijfsresultaten

- Sligro

- Intertrust

- RELX

- Orange Belgium

- Genuine Parts

- Getlink

- Hermes International

- Huhtamaki

- Randstand

- MDxHealth

- Sipef

- ABB

- Alaska Air Group

- Allegion

- American Airlines Group

- Anglo American

- AT&T Inc

- Atlas Copco

- Atos

- Bankinter

- Barclays

- BioMerieux

- Bollore

- Celanese

- Charles Schwab

- Chipotle Mexican Grill

- Crown Castle International

- Danaher

- Discover Financial Services

- DNB Bank

- Edenred

- Equifax Inc

- Eurofins Scientific

- Freeport-McMoRan

- Intel

- Ipsen

- KeyCorp

- L'Oreal

- Nordea Bank

- Nordic Semiconductor

- Nucor Corp

- Pernod Ricard

- PPG Industries

- Quest Diagnostics

- Rentokil Initial

- Rexel

- SAP

- Schindler Holding

- Snap-on

- St James's Place

- Swedbank

- TechnipFMC

- Telia

- Unilever

- Union Pacific

- Valero Energy

- Vivendi

- Volvo

- W R Berkley

- Whirlpool Corp

- Investeerdersevents

- Just Eat Takeaway.com – Capital Markets Day

- Dechra Pharmaceuticals - Algemene Vergadering

- Svenska Handelsbanken - Buitengewone Algemene Vergadering

- Kinnevik - Buitengewone Algemene Vergadering

- Nordic Semiconductor – Capital Markets Day

- Tritax Big Box REIT PLC

- CVS Health Corp

- Procter & Gamble Co/The

- Pentair PLC

- PerkinElmer Inc

- Smiths Group PLC

- Macro-economie

- VS: aantal nieuwe werkloosheidsaanvragen, Philadelphia Business Outlook

- Europa: consumentenvertrouwen

- Frankrijk: zakelijk vertrouwen, sentiment in de verwerkende nijverheid, productievooruitzichten.

- België: consumentenvertrouwen

- Europese top over de energiecrisis

Vrijdag

- Bedrijfsresultaten

- AddLife

- Aeroports de Paris

- Air Liquide

- American Express

- Boliden

- Celanese Corp

- Dometic Group

- HCA Healthcare

- Holmen

- InterContinental Hotels Group

- Klepierre

- London Stock Exchange Group

- Remy Cointreau

- Renault

- Robert Half International

- Roper Technologies

- Schlumberger

- Seagate Technology Holdings

- Sika AG

- Southwest Airlines

- SVB Financial Group

- Thule Group

- Wallenstam

- Whirlpool

- Ex-dividend

- Atlas Copco AB

- Caterpillar Inc

- Macro-economie

- VS, VK, Europa, Japan, Duitsland, Frankrijk: PMI-indicator verwerkende nijverheid en dienstensector

- Japan: inflatie (consumenten)

- VK: kleinhandelsverkopen, consumentenvertrouwen

Europees aandelennieuws

Siemens onderzoekt mogelijkheden voor Large Drive Applications

- Elektronicabedrijf Siemens bereidt een mogelijke zoektocht naar een partner of een verkoop van de eenheid Large Drive Applications (LDA) voor, weet het Handelsblatt. LDA ontwikkelt en produceert zware elektrische aandrijfsystemen voor midden- en hoogspanningsbereiken: elektromotoren, omvormers en generatoren. Concreet worden de LDA-activiteiten gebundeld in eigen bedrijven om de eenheid “extra onafhankelijkheid en zakelijke vrijheid” te geven. De verhuizing kan gevolgen hebben voor meer dan 7.000 werknemers wereldwijd, van wie ongeveer 2.200 in Duitsland.

Vestas brengt China en Asia Pacific samen tot één business regio

- Vestas, de Deense fabrikant van windturbines, zal China en Asia Pacific samenvoegen tot één businessregio voor de regio Groot-Azië, genaamd “Asia Pacific” (APAC). Dat gebied zal vanaf 1 januari worden geleid door Purvin Patel, de huidige president van Vestas ASP, met als doel om de middelen beter te verdelen en de productie, constructie en service beter uit te voeren zonder afbreuk te doen aan veiligheid of kwaliteit.

Stellantis en LG Energy Solution willen samen batterijcellen in Noord-Amerika produceren

- Autobouwer Stellantis en LG Energy Solution, aanbieder van batterij-oplossingen, vormen een joint venture voor de productie van batterijcellen en -modules voor Noord-Amerika. De intentieverklaring betreft de bouw van een productiefaciliteit met een capaciteit van 40 gigawattuur per jaar, die volgens planning in het eerste kwartaal van 2024 in gebruik zal worden genomen. De fabriek zal bijdragen tot de doelstelling van Stellantis om tegen 2030 meer dan 40% van de verkoop in de VS uit geëlektrificeerde voertuigen te halen.

Beursnieuws België en Nederland

Philips verlaagt omzet- en winstgroeiverwachting voor 2021

- De omzet van Philips daalde met 7,6% tot 4,2 miljard euro, door wereldwijde "supply chain"-uitdagingen en een terugroepactie in “Sleep & Respiratory Care”. De omzet klokte af op 442 miljoen euro tegenover 279 miljoen euro een jaar eerder. Dat bracht de aangepaste bedrijfswinst (EBITA) op 512 miljoen euro, zodat de marge daalde van 15,5% naar 12,3%. De bedrijfskasstroom (EBITDA) daalde van 575 naar 256 miljoen euro. De groep verlaagde de groeiverwachting van “lage tot middelmatige ééncijferige” naar “een lage ééncijferige” groei. Verder verwacht Philips nu slechts een “bescheiden” winststijging, vergeleken met de "60 basispunten"-verbetering die het eerder voorzag.

Belron keert D’Ieteren tussentijds dividend uit van 150 miljoen euro

- Belron keert zijn aandeelhouders een tussentijds dividend uit dankzij de aanhoudend sterke kasstroomgenerering die zichtbaar is sinds begin 2021. Dat dividend werd eerder al overeengekomen met de aandeelhouders, nog vóór de intrede van H&F, GIC en BlackRock Private Equity Partners als nieuwe aandeelhouders. Belron gaat concreet 150 miljoen euro uitbetalen. Wat D'Ieteren daar mee van plan is, is niet geweten.

Umicore verlaagt jaarverwachtingen voor 2021 en sluit deal voor lithium

- Umicore tekende langetermijncontracten voor de aanvoer van lithium met het Chinese Ganfeng Lithium (vanaf 2022) en het Duitse Vulcan Energy Resources (vanaf 2025). Het gaat om "duurzame contracten" met een looptijd van vijf jaar die kan verlengd worden. De overeenkomst betreft levering vanaf 2022 en zal een aanzienlijk deel van Umicores lithiumbehoeften in Azië dekken. Daarnaast stelde Umicore de vooruitzichten voor 2021 neerwaarts bij: de EBIT zal niet “licht boven” 1 miljard euro uitkomen, maar wel “rond” 1 miljard. Dat weerspiegelt de recente daling van de prijzen voor platinametalen en de impact van chiptekorten op de autoproductie. Geen impact op 54 euro koersdoel en “Opbouwen”-advies.

Elia profiteert van productieverhoging van offshore energie door Belgische regering

- De Belgische regering heeft beslist om haar offshore energieproductie van de Prinses Elisabethzone in de Noordzee te verhogen, dankzij de hogere efficiëntie van de nieuwe generatie windturbines van 17 MW. Ook wordt geïnvesteerd in een energie-eiland in de Noordzee, om de totale productiecapaciteit op te krikken van 4,4 GW tot 5,8 GW tegen 2030. Dat ondersteunt de investeringsplannen van Elia en de (reeds ingecalculeerde) hogere investeringsraming. Op kortere termijn, in 2021, moet Elia zijn rendementsverwachtingen al overtreffen dankzij een sterke Nemo Link en hogere investeringen in België. Geen impact op “Kopen”-advies en 109 euro koersdoel.

Van Rompay blijft CEO van Mithra

- Leon Van Rompay zal zijn uitvoerend mandaat als CEO van Mithra voortzetten. Zijn eenjarige ad interim-opdracht werd immers voor onbepaalde tijd verlengd, zodat de groep haar inspanningen op de commercialisatie van Estelle en de klinische ontwikkeling van Donesta kan focussen. Het nieuws heeft geen impact op het koersdoel van 33,58 euro en het “Kopen”-advies.

Tessenderlo krijgt geen milieuvergunning voor nieuwe gascentrale

- Tessenderlo kreeg geen milieuvergunning voor een nieuwe gascentrale. Dat is natuurlijk een zware slag voor het 500 miljoen euro grote project. Beroep aantekenen is nog mogelijk. De slaagkansen daarvan zijn moeilijk in te schatten. Een afwijzing van het project zou de investeringscase van KBCS niet drastisch veranderen. Gezien de onzekerheid over de uitkomst van de aanbestedingsprocedure werd het project immers nog niet in de prognoses opgenomen. Blijft over: een aantrekkelijke waardering, zodat het “Opbouwen”-advies en koersdoel 43 euro op de tabellen blijft staan.

Amerikaanse commercialisering van UCB's bimekizumab uitgesteld

- De Amerikaanse commercialisering van bimekizumab (Bimzelx) wordt uitgesteld, omdat de FDA niet in staat was om zijn beoordeling voor de aanvraag tot goedkeuring af te ronden. Dat blijkt te maken te hebben met de onmogelijkheid om inspecties ter plaatse uit te voeren vanwege de reisbeperkingen voor covid-19. Vreemd. En vooral een tijdelijke tegenslag, zodat het vertrouwen in een uiteindelijke goedkeuring overeind blijft. Zo ook het “Kopen”-advies en 120 euro koersdoel.

BAM verkocht Duitse werkmaatschappij BAM Deutschland

- BAM heeft de Duitse werkmaatschappij BAM Deutschland inclusief diens dochterondernemingen met succes verkocht aan Zech Group en Gustav Zech Stiftung. De deal werd al op 9 september 2021 bekend gemaakt. Financiële details hebben we nog niet gekregen. BAM Deutschland draait jaarlijks 500 miljoen euro omzet. Voor BAM vormt deze transactie naar eigen zeggen een "grote stap voorwaarts" in de uitvoering van de strategie 'Building a sustainable tomorrow', onder meer dankzij een hogere kapitaalratio, balansverkorting en extra liquiditeiten.

NX Filtration heeft nieuwe financieel directeur

- Water- en drankenfilteraar NX Filtration stelde Marc Luttikhuis aan als financieel directeur. De man zal begin 2022 van start gaan, nadat hij eerder posities bekleedde bij Brink en Heuver.