ma. 18 okt 2021

Philips rapporteerde vanochtend zachte resultaten over het derde kwartaal. De omzet daalde met 7,6% tot net onder de consensusverwachting. De aangepaste bedrijfswinst (EBITA) kwam met 512 miljoen euro ongeveer 5% boven de lat uit. Ook de groei van de bestellingen met 17% is bemoedigend. Minder is dan weer dat het management de prognose voor 2021 verlaagt door de aanhoudende problemen met de toeleveringsketen en de tekorten aan elektronische componenten in het vierde kwartaal, vindt KBC Asset Management-analiste Liesbeth Van Rompay.

Kwartaalcijfers

De omzet daalde met 7,6%, bij constante wisselkoersen, tot 4,16 miljard euro, net onder de consensus van 4,18 miljard euro. Het segment Connected Care presteerde bijzonder zwak in vergelijking met het derde kwartaal van 2020. Er was toen een hoge vraag naar ventilatoren en patiëntmonitoren door COVID-19. Daarnaast houden de problemen met de divisie Sleep & Respiratory Care aan. De aangepaste bedrijfswinst (EBITA) van 512 miljoen euro kwam ongeveer 5% hoger uit dan de consensus, die mikte op 490 miljoen euro, vooral dankzij het "overige" segment (hogere royalty-inkomsten en een gunstige beweging in de milieuvoorzieningen). De groei van de bestellingen met 17% is bemoedigend.

Vooruitzichten

Het management verlaagt de prognose voor het hele jaar omdat de aanhoudende problemen met de toeleveringsketen en de tekorten aan elektronische componenten in het vierde kwartaal nog steeds voor tegenwind zorgen. Philips verwacht nu een autonome omzetgroei met lage enkelvoudige cijfers (voorheen lage tot midden enkelvoudige cijfers en een bescheiden margeverbetering (voorheen 60 basispunten). De consensusverwachting van 2,4% omzetgroei en 20 basispunten margeverbetering weerspiegelt grotendeels de nieuwe verwachtingen. Voor 2022 denkt Philips zijn groei- (5-6%) en margeverbetering (60-80 basispunten) traject te hervatten, gesteund door een sterke vraag van klanten en een groeiende orderportefeuille.

KBC Asset Management over Philips

De verlaging van de prognoses en de terugroeping van de “Sleep & Respiratory Care”-producten en de daarmee samenhangende juridische aansprakelijkheid kunnen het aandeel verder onder druk zetten. De resultaten van de onafhankelijke tests van de “Sleep & Respiratory Care”-apparaten worden in de komende weken verwacht. Ze moeten een beter inzicht geven in het risico voor de patiënt en in de toxische/carcinogene effecten die de apparaten hebben.

Het aandeel herstelde begin september al iets nadat Philips van de FDA de toestemming kreeg voor het vervangen van het schuim in bepaalde slaap- en ademhalingsapparaten. Die werden begin juni door Philips teruggeroepen als gevolg van mogelijke gezondheidsrisico’s door degradatie van het geluiddempend schuim in de apparaten. Zo’n 60% van de 3,5 miljoen getroffen apparaten bevindt zich in de VS en het duurde niet lang voordat er een reeks rechtszaken op gang kwam na de terugroepactie. Er zijn o.a. patiënten die beweren dat hun kanker werd veroorzaakt door het gebruik van de Philips-apparaten, en zoiets kan leiden tot miljardenclaims.

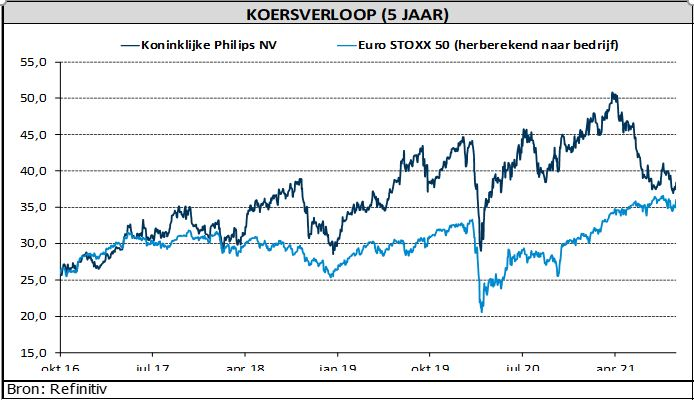

De beurskoers lijkt al rekening te houden met het juridische risico, maar momenteel is er niet meteen zicht op een herstel. Daarvoor is het wachten op de onafhankelijke resultaten van de studie rond de kankerverwekkende effecten. De geloofwaardigheid van het management heeft duidelijk een tik gekregen. Daarnaast is er bezorgdheid rond de supply chain en stijgende inflatiedruk (vrachtkosten, te kort aan onderdelen,…). KBC AM-analiste Liesbeth Van Rompayblijft bij haar “Houden”-advies en het koersdoel van 43 euro.