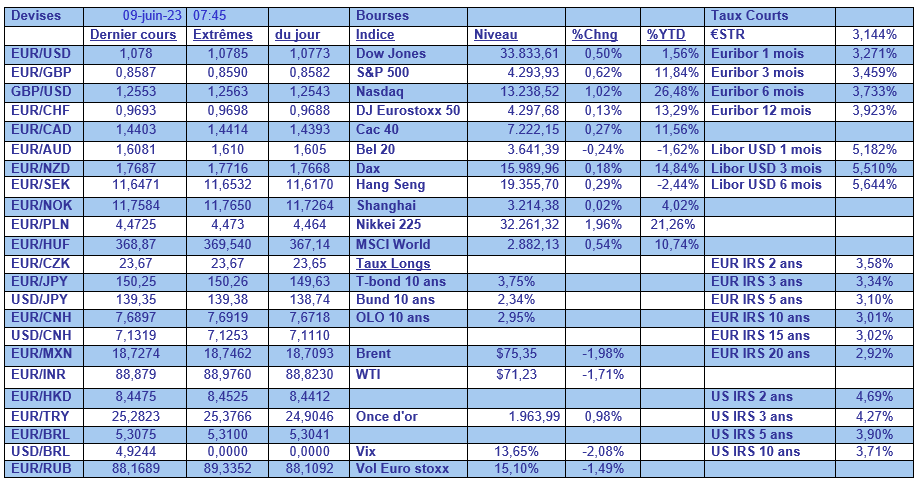

ven. 9 juin 2023

Les prix des denrées alimentaires augmentent moins fortement mais les risques guettent

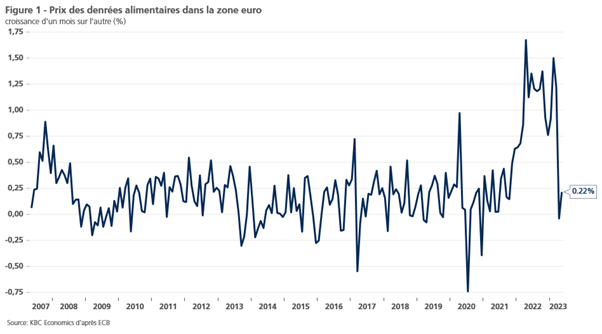

Jeudi dernier, Eurostat a publié la première estimation de l’évolution des prix dans la zone euro en mai. Pour le deuxième mois consécutif, les prix des denrées alimentaires n’ont pas connu d’augmentation exagérée d’un mois sur l’autre, comme cela a été le cas au cours de l’année écoulée. C’est encourageant, car les prix des denrées alimentaires peuvent avoir un impact significatif sur les attentes en matière d’inflation et sur les budgets des ménages à faible revenu. Compte tenu de la baisse des prix à la production, nous pouvons nous attendre à la poursuite d’une croissance modérée des prix à la production et à la consommation dans le secteur alimentaire, bien que les conditions météorologiques extrêmes à l’échelle mondiale constituent un facteur de risque important.

La crise de l’énergie, principale responsable

Les prix des denrées alimentaires ont fortement augmenté dans la zone euro depuis le début de l’année 2022 (voir figure 1). Il y a plusieurs explications à cela. Outre la sécheresse extrême, l’invasion russe de l’Ukraine et la crise énergétique qui l’accompagne sont les principaux responsables. L’énergie est un intrant essentiel dans les secteurs de l’agriculture et de la transformation des aliments. Les carburants et l’électricité sont nécessaires pour l’irrigation, le chauffage, la mécanisation, le transport, le stockage, la réfrigération et le traitement des récoltes. Lorsque les prix de l’énergie augmentent, les coûts de production des agriculteurs et des producteurs de denrées alimentaires augmentent. Les engrais et les pesticides en sont un exemple extrême. En effet, ces agents sont souvent produits à l’aide de procédés à forte intensité énergétique. Enfin, il convient de mentionner l’augmentation des marges bénéficiaires des entreprises.

Toutefois, il est important de noter que l’impact des prix de l’énergie sur les prix des denrées alimentaires peut varier en fonction du degré d’intensité énergétique de la production alimentaire, de la dépendance à l’égard des importations et des exportations, et du degré de concurrence sur le marché. Par exemple, les prix des céréales en Europe suivent fortement le marché international.

Chute des prix à la production

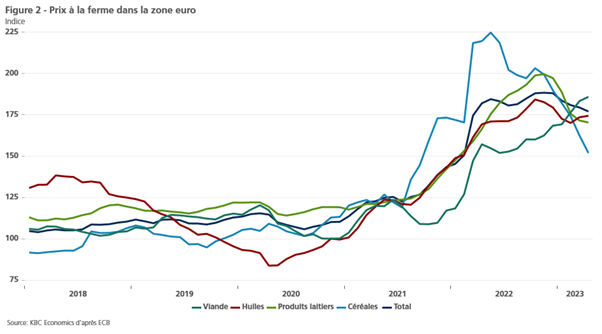

Dès les premiers mois de cette année, l’inflation des prix agricoles dans la zone euro a été négative (voir figure 2). Les prix des céréales, qui ont été les plus touchés par l’incursion russe, constituent une exception notable. L’Ukraine est le grenier à blé de l’Europe. Les prix des céréales ont grimpé au début de l’année 2022, avant de chuter brutalement après la conclusion de l’accord sur les céréales. La question qui se pose alors est la suivante : dans quelle mesure et à quelle vitesse la baisse des prix agricoles se traduit-elle par une baisse des prix à la production et à la consommation ?

Il faut du temps pour que les changements de prix des produits agricoles soient répercutés sur les consommateurs. Cela s’explique par l’existence d’un vaste réseau d’intermédiaires impliqués dans le transport et le commerce des produits agricoles de la ferme au consommateur. Il s’agit des grossistes, des transformateurs, des distributeurs et des détaillants. Chaque intermédiaire ajoute ses propres coûts et marges au produit. Ces étapes intermédiaires de la chaîne de distribution prennent du temps et peuvent retarder les changements de prix jusqu’au consommateur. En outre, il faut tenir compte des obligations contractuelles. Dans certains cas, les agriculteurs et les producteurs ont déjà conclu des contrats à long terme avec des acheteurs ou des distributeurs. Ces contrats peuvent contenir des accords sur les prix qui empêchent la répercussion directe des variations des prix agricoles.

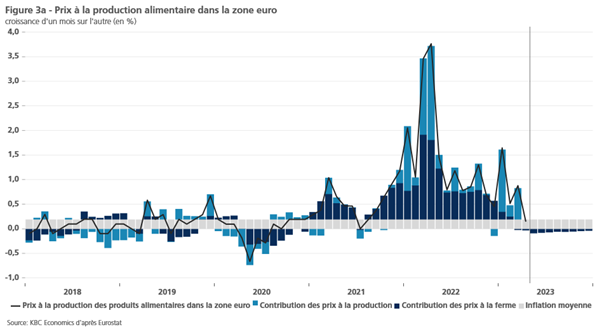

Les figures 3a et 3b montrent l’importance et la rapidité avec lesquelles les prix à la ferme finiront par influer sur les prix à la production et à la consommation. La contribution des prix à la ferme est représentée en bleu foncé. La figure 3a montre qu’ils sont un facteur principal dans les prix finaux à la production. L’inflation provenant de la transformation des aliments est représentée en bleu clair. Il peut s’écouler plusieurs mois avant que la variation des prix à la ferme ne soit visible dans les prix à la production. Calculée à partir de données historiques1 , la baisse observée des prix à la ferme fera passer les prix à la production en dessous de la croissance tendancielle pour le reste de l’année 2023, bien que de manière limitée.

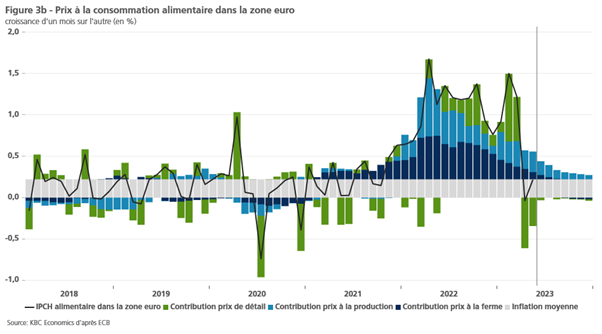

La figure 3b montre comment les prix agricoles (bleu foncé) et la transformation des aliments (bleu clair) contribuent aux prix à la consommation. Au début de l’année, les prix ont été augmentés principalement à la fin du processus de production et de distribution (en vert). Les taux d’inflation normaux pour les denrées alimentaires au cours des deux derniers mois ont également été provoqués à cet endroit du processus de production et de distribution. En effet, la baisse des prix agricoles prend environ six mois pour atteindre les consommateurs. En d’autres termes, les augmentations antérieures des prix agricoles affectent encore les consommateurs aujourd’hui et une baisse des prix agricoles ne fera passer les prix à la consommation en dessous de la croissance tendancielle qu’au cours du second semestre de l’année.

Attentes en matière d’inflation

Les prix des produits alimentaires sont un facteur important dans la détermination des attentes globales des ménages en matière d’inflation. Si les consommateurs perçoivent une augmentation régulière des prix des denrées alimentaires, ils peuvent supposer que l’inflation est généralement en hausse. Cela peut affecter leurs anticipations de hausses de prix dans d’autres secteurs et influencer leur comportement, comme leur volonté de dépenser, d’épargner ou d’investir. Par conséquent, le fait que les prix dans le secteur alimentaire n’augmentent pas davantage est un soulagement pour la BCE (Banque centrale européenne). Cela pourrait rendre moins nécessaire une politique monétaire restrictive (depuis longtemps). En outre, cela réduit les divergences entre les taux d’inflation des différents pays. En effet, dans les pays du sud et de l’est de l’Europe, une part plus importante du budget des ménages est consacrée à l’alimentation.

Conditions climatiques extrêmes

Non seulement le problème de la sécheresse dans le sud de l’Europe a souvent fait la une des journaux ces derniers mois, mais d’autres régions subissent également des pressions sur la production alimentaire en raison de températures extrêmes. La ceinture de maïs des États-Unis voit sa production baisser comme prévu. Les cultures y sont souvent plantées en automne pour être récoltées en été. Outre une sécheresse extrême au printemps, un hiver glacial a également eu un impact négatif sur la production. La Chine tire également la sonnette d’alarme. Les champs de blé du centre de la Chine sont sous l’eau après des précipitations exceptionnelles, et la culture du riz dans le bassin du fleuve Yangtze souffre de la chaleur.

Conclusion

Les hausses précédentes des prix à la production et des prix à la consommation n’ont pas encore été entièrement répercutées sur les consommateurs. Pour le second semestre, on peut néanmoins s’attendre à une croissance modérée des prix, compte tenu de la baisse récente des prix à la production. Cela donnerait un coup de pouce à la BCE et rendrait moins nécessaire une politique monétaire restrictive (longtemps maintenue). Toutefois, un choc négatif de l’offre au niveau mondial dû à des conditions météorologiques extrêmes risque de mettre des bâtons dans les roues.

Source : Wouter Beeckman, Economist - CSOB Czech Republic

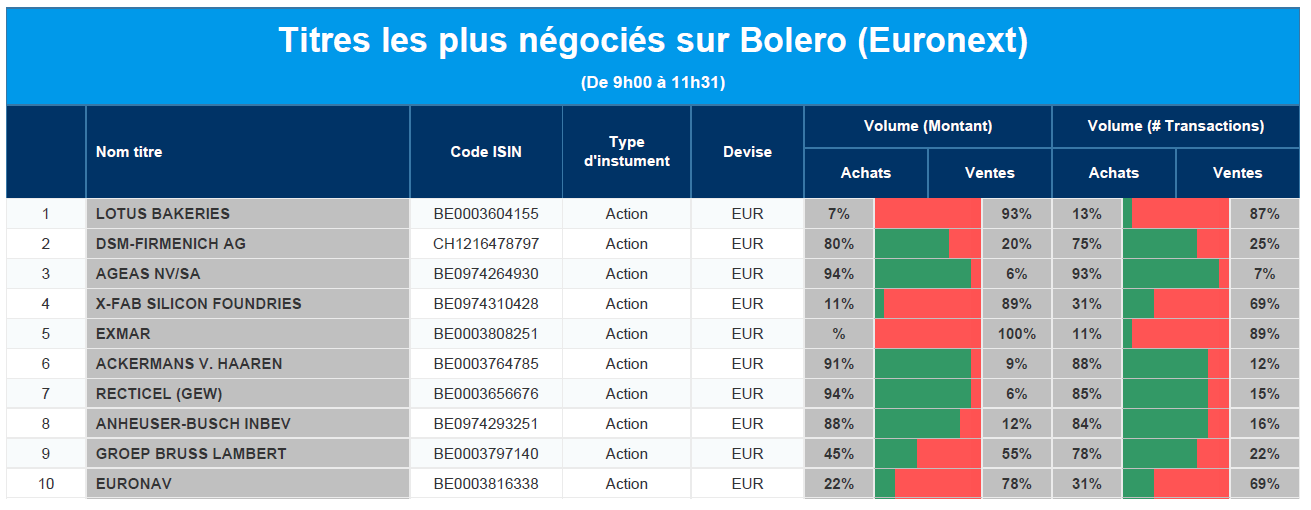

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Lotus Bakeries, DSM-Firmenich, Ageas, X-Fab, Exmar, Ackermans & van Haaren, Recticel, AB InBev, GBL, Euronav.

Actualités des entreprises du Benelux

- Bpost a deux candidats pour la distribution des journaux.

- Un peu moins de 50 % des actionnaires de Qrf ont joué la carte du dividende optionnel.

- Cofinimmo a vendu un autre bureau dans le CBD de Bruxelles.

- 51 % des actionnaires de Montea optent pour le dividende optionnel.

- Hyloris a reçu un financement de 1 million d'euros de la Région wallonne.

- Le programme de rachat d'actions de Deceuninck est terminé.

Actualités des entreprises européennes

- Mercedes-Benz bat Tesla sur le marché des voitures autonomes en Californie.

- Norsk Hydro veut construire une usine de recyclage de l'aluminium en Espagne.

- Vivendi va bientôt perdre son siège au sein du CAC40, après 40 ans.

- Brookfield Asset Management rachète le fournisseur de services de paiement Network International.

- Nouveaux acquéreurs potentiels pour les supermarchés français Casino.

- Dassault Systems veut doubler son bénéfice par action d'ici 2028.

Actualités des entreprises américaines

- Bunge (-3,2 %) finalise un accord de fusion avec Viterra (Glencore).

- Adobe intervient dans le débat sur l'IA avec FireFly.

- Signet Jewelers a revu ses perspectives à la baisse en raison de la chute de la demande de bagues de fiançailles.

- Les bonnes perspectives de Carvana prennent les traders pessimistes au dépourvu.

- GM rejoint le connecteur Tesla.

- DocuSign : des chiffres supérieurs aux attentes.

Actualités des entreprises asiatiques

- ProLogium veut construire une usine de batteries de 5,2 milliards d'euros en France.

- Toyota investit davantage dans une usine mexicaine.

- TSMC affiche un chiffre d'affaires en baisse de 1,9 % pour les cinq premiers mois de l'année.

Le blog de Bernard Keppenne : « L’Allemagne nous tire vers le bas »

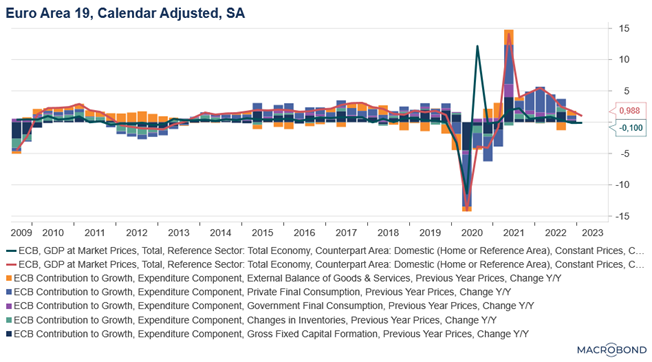

L’Allemagne, qui était la locomotive de l’Europe, a entrainé la zone euro en récession technique, suite au recul de son PIB au premier trimestre.

Récession technique

Eurostat a revu à la baisse le chiffre du PIB de la zone euro au premier trimestre à -0,1 % contre un taux de 0,1 %, mais également celui du trimestre précédent à -0,1 % contre 0 %. Ce qui signifie que la zone euro est entrée en récession technique, à savoir deux trimestres successifs négatifs.

Et clairement, le grand responsable est l’Allemagne, qui affiche un recul de 0,3 % de son PIB au premier trimestre et de -0,5 % au quatrième trimestre. De locomotive, elle est devenue le poids mort de l’Europe et son modèle est en train de se fissurer dangereusement, alors que le chancelier peine à s’imposer et à réformer l’économie en profondeur.

Quand on observe le détail du PIB en zone euro, on constate que c’est la consommation des ménages et les dépenses des administrations publiques qui l’ont tiré vers le bas.

Situation de déflation

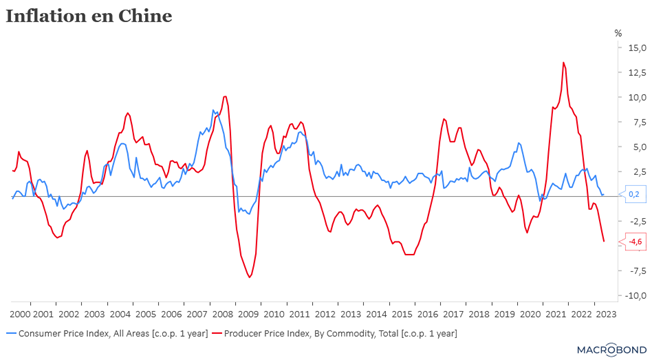

Décidément, les signes de ralentissement de l’économie chinoise se multiplient, le dernier en date étant le recul des prix à la production, qui ont baissé en mai au rythme le plus rapide depuis sept ans.

Ces derniers ont chuté de 4,6 % contre un taux de -3,6 % le mois précédent, preuve d’une atonie de l’activité dans l’industrie, ce qui avait d’ailleurs déjà été confirmé par les indices PMI.

De leur côté, les prix à la consommation affichent une faible hausse de 0,2 % contre un taux de 0,1 % le mois précédent, chiffre qui demeure très éloigné des 3 % d’objectif que c’était fixé le gouvernement.

Pour tenter de soutenir l’activité, comme je l’évoquais hier, les plus grandes banques chinoises ont abaissé les taux d’intérêt sur les dépôts, mais il en faudra plus pour faire sortir l’économie chinoise de l’ornière de la déflation.

Une femme à la tête de la Banque centrale

Le président Erdogan a nommé à la tête de la Banque centrale, Hafize Gaye Erkan, ancienne co-directrice générale de First Republic Bank et cadre dirigeante chez Goldman Sachs.

Il faudra voir si elle aura plus d’indépendance que ses prédécesseurs et si elle parviendra à restaurer la confiance, mais à ce stade, cette nomination a laissé de marbre le marché, qui a encore accentué le recul de la livre turque.

Prix de l’immobilier

J’en parlais il y a deux jours, suite à une enquête de Reuters, les analystes s’attendaient à une baisse de 3 % de l’immobilier en Grande-Bretagne.

Mais Moody’s se montre nettement plus pessimiste et table sur une chute de 10 % sur les deux prochaines années, ce qui pourrait déclencher une longue récession selon eux.

« La persistance d’une inflation élevée et la récente hausse des taux d’intérêt déboucheront sur une correction du marché immobilier britannique », a déclaré Moody’s dans un rapport.

Et c’est un fait que la hausse de l’inflation a surpris tout le monde, ce qui va obliger la BOE à encore augmenter ses taux et dès lors entrainer une nouvelle hausse des taux hypothécaires. Or ces derniers ont déjà grimpé en flèche passant de 3 % pour les contrats à deux ans, il y a un an, à plus de 5 % actuellement.

Des taux structurellement plus élevés à l’avenir ?

Je soulignais le 24 mai l’importance du message distillé par la Banque centrale de Nouvelle-Zélande, qui annonçait qu’elle allait laisser ses taux inchangés jusqu’au milieu de l’année 2024. Et qu’elle était un peu le baromètre de l’attitude que les autres Banques centrales pourraient adopter aussi.

L’annonce de la Banque centrale du Canada va en tout cas clairement dans ce sens, après sa décision surprise, hier, de la hausse de son taux directeur.

Pour justifier cette hausse, le vice-gouverneur a souligné que dans les raisons de cette hausse, « l’essentiel est que la demande semble plus dynamique que nous ne l’avions prévu ».

Et que dès lors les mesures de l’inflation de base « semblent avoir perdu leur élan à la baisse », avec une demande de services qui a fortement augmenté au premier trimestre, de même que la demande de biens.

Mais, et c’est en cela qu’il rejoint les propos de la Banque centrale de Nouvelle-Zélande, « les facteurs structurels de l’économie qui maintenaient les taux d’intérêt à un niveau plus bas sont en train de changer ». Conséquence, « le risque de voir les taux d’intérêt augmenter à l’avenir est plus grand, c’est pourquoi il est important d’anticiper, et d’être mieux préparé à l’éventualité que nous soyons entrés dans une nouvelle ère de taux d’intérêt structurellement plus élevés ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance