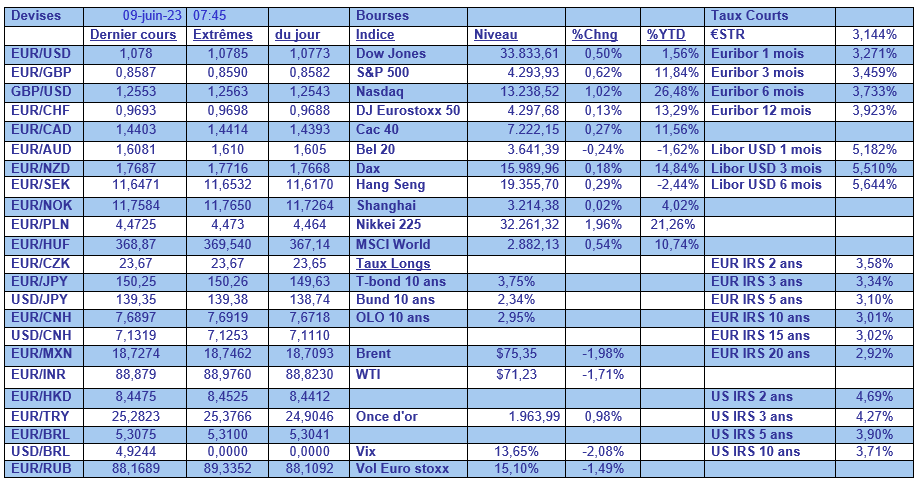

ven. 9 juin 2023

L’Allemagne, qui était la locomotive de l’Europe, a entrainé la zone euro en récession technique, suite au recul de son PIB au premier trimestre.

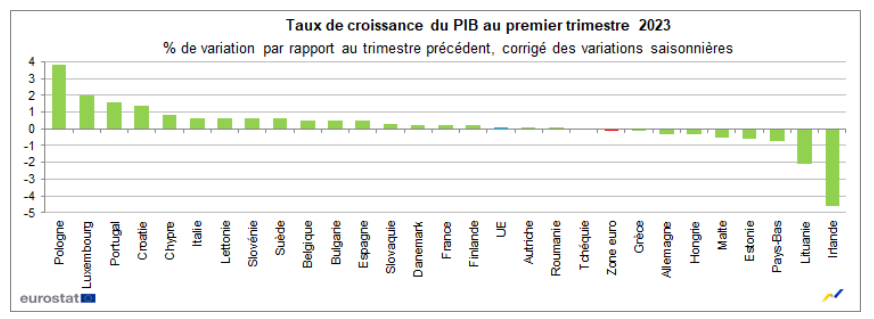

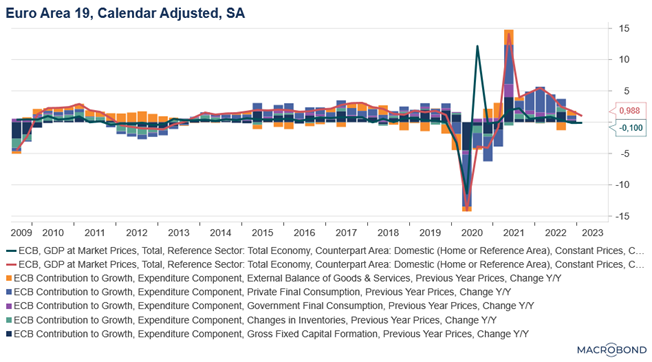

Récession technique

Eurostat a revu à la baisse le chiffre du PIB de la zone euro au premier trimestre à -0,1 % contre un taux de 0,1 %, mais également celui du trimestre précédent à -0,1 % contre 0 %. Ce qui signifie que la zone euro est entrée en récession technique, à savoir deux trimestres successifs négatifs.

Et clairement, le grand responsable est l’Allemagne, qui affiche un recul de 0,3 % de son PIB au premier trimestre et de -0,5 % au quatrième trimestre. De locomotive, elle est devenue le poids mort de l’Europe et son modèle est en train de se fissurer dangereusement, alors que le chancelier peine à s’imposer et à réformer l’économie en profondeur.

Quand on observe le détail du PIB en zone euro, on constate que c’est la consommation des ménages et les dépenses des administrations publiques qui l’ont tiré vers le bas.

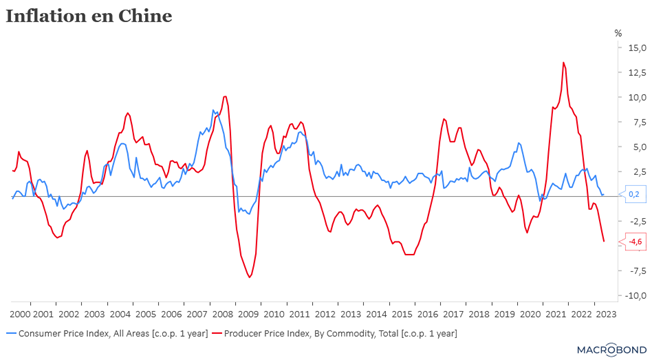

Situation de déflation

Décidément, les signes de ralentissement de l’économie chinoise se multiplient, le dernier en date étant le recul des prix à la production, qui ont baissé en mai au rythme le plus rapide depuis sept ans.

Ces derniers ont chuté de 4,6 % contre un taux de -3,6 % le mois précédent, preuve d’une atonie de l’activité dans l’industrie, ce qui avait d’ailleurs déjà été confirmé par les indices PMI.

De leur côté, les prix à la consommation affichent une faible hausse de 0,2 % contre un taux de 0,1 % le mois précédent, chiffre qui demeure très éloigné des 3 % d’objectif que c’était fixé le gouvernement.

Pour tenter de soutenir l’activité, comme je l’évoquais hier, les plus grandes banques chinoises ont abaissé les taux d’intérêt sur les dépôts, mais il en faudra plus pour faire sortir l’économie chinoise de l’ornière de la déflation.

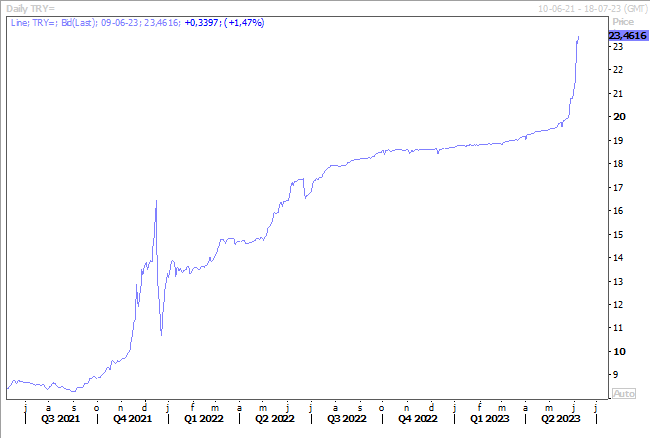

Une femme à la tête de la Banque centrale

Le président Erdogan a nommé à la tête de la Banque centrale, Hafize Gaye Erkan, ancienne co-directrice générale de First Republic Bank et cadre dirigeante chez Goldman Sachs.

Il faudra voir si elle aura plus d’indépendance que ses prédécesseurs et si elle parviendra à restaurer la confiance, mais à ce stade, cette nomination a laissé de marbre le marché, qui a encore accentué le recul de la livre turque.

Prix de l’immobilier

J’en parlais il y a deux jours, suite à une enquête de Reuters, les analystes s’attendaient à une baisse de 3 % de l’immobilier en Grande-Bretagne.

Mais Moody’s se montre nettement plus pessimiste et table sur une chute de 10 % sur les deux prochaines années, ce qui pourrait déclencher une longue récession selon eux.

« La persistance d’une inflation élevée et la récente hausse des taux d’intérêt déboucheront sur une correction du marché immobilier britannique », a déclaré Moody’s dans un rapport.

Et c’est un fait que la hausse de l’inflation a surpris tout le monde, ce qui va obliger la BOE à encore augmenter ses taux et dès lors entrainer une nouvelle hausse des taux hypothécaires. Or ces derniers ont déjà grimpé en flèche passant de 3 % pour les contrats à deux ans, il y a un an, à plus de 5 % actuellement.

Des taux structurellement plus élevés à l’avenir ?

Je soulignais le 24 mai l’importance du message distillé par la Banque centrale de Nouvelle-Zélande, qui annonçait qu’elle allait laisser ses taux inchangés jusqu’au milieu de l’année 2024. Et qu’elle était un peu le baromètre de l’attitude que les autres Banques centrales pourraient adopter aussi.

L’annonce de la Banque centrale du Canada va en tout cas clairement dans ce sens, après sa décision surprise, hier, de la hausse de son taux directeur.

Pour justifier cette hausse, le vice-gouverneur a souligné que dans les raisons de cette hausse, « l’essentiel est que la demande semble plus dynamique que nous ne l’avions prévu ».

Et que dès lors les mesures de l’inflation de base « semblent avoir perdu leur élan à la baisse », avec une demande de services qui a fortement augmenté au premier trimestre, de même que la demande de biens.

Mais, et c’est en cela qu’il rejoint les propos de la Banque centrale de Nouvelle-Zélande, « les facteurs structurels de l’économie qui maintenaient les taux d’intérêt à un niveau plus bas sont en train de changer ». Conséquence, « le risque de voir les taux d’intérêt augmenter à l’avenir est plus grand, c’est pourquoi il est important d’anticiper, et d’être mieux préparé à l’éventualité que nous soyons entrés dans une nouvelle ère de taux d’intérêt structurellement plus élevés ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance