mer. 24 mai 2023

La Banque centrale de Nouvelle-Zélande est devenue un peu, avec le temps, un très bon baromètre des intentions futures des autres Banques centrales, et dès lors son annonce de ce matin est très importante.

Décisions

Elle a, sans surprise, augmenté son taux de 0,25 % pour le relever à 5,5 %, soit son niveau le plus élevé depuis 14 ans.

Mais la surprise est venue du fait qu’elle a clairement annoncé qu’elle avait terminé son cycle de resserrement et qu’elle allait laissé son taux inchangé jusqu’au milieu de l’année 2024.

Et pour justifier pourquoi le taux directeur va rester inchangé sur une aussi longue période, on peut lire dans le communiqué que « le taux officiel d’escompte devra rester à un niveau restrictif dans un avenir prévisible, afin de garantir que l’inflation des prix à la consommation revienne dans la fourchette cible annuelle de 1 à 3 %, tout en soutenant l’emploi durable maximal ».

Cela rejoint en tout point, les déclarations de plusieurs membres de la FED et de la BCE, qui ont clairement indiqué que les taux, après leur phase de hausse, resteront inchangés pendant un moment avant d’envisager une baisse.

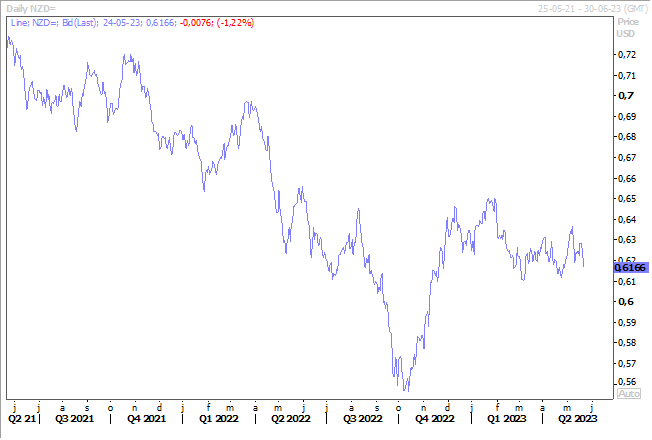

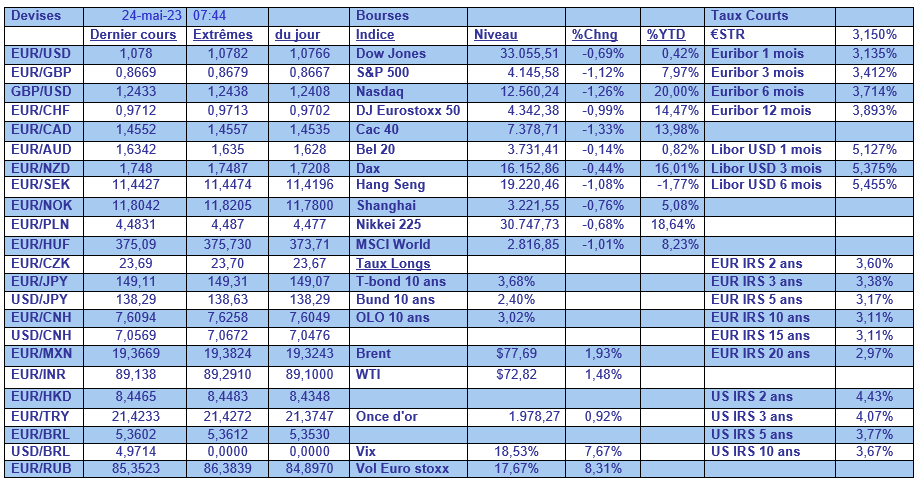

Le dollar néo-zélandais a sensiblement reculé par rapport au dollar américain après cette annonce de la fin du cycle de resserrement, ainsi que le taux à 2 ans.

Baisses de taux

Certaines Banques centrales sont déjà un pas plus loin et ont amorcé le mouvement de baisse des taux.

C’est le cas de la Banque centrale de Hongrie, qui a réduit son taux de dépôt de 1 % pour le porter à 17 %, marquant ainsi le début du premier cycle d’assouplissement de la politique monétaire en Europe.

Pour autant, « même après la décision d’aujourd’hui, l’inflation reste l’ennemi public », raison pour laquelle elle a signalé que la réduction du taux de base de 13 % ne serait pas à l’ordre du jour avant un certain temps.

Il faut dire qu’avec une inflation à 24 %, qui est la plus élevée de l’UE, la Banque centrale ne peut pas se permettre de réduire son taux directeur, mais elle peut doucement faire converger son taux de dépôt vers le taux directeur.

Le renforcement du forint hongrois depuis le début de l’année par rapport à l’euro est clairement un facteur qui a contribué à ce premier assouplissement.

Car comme le soulignait le communiqué « à l’avenir, la stabilité des marchés financiers est également essentielle pour atteindre la stabilité des prix. Dans le contexte actuel, une approche prudente et graduelle est justifiée ».

Autre Banque centrale qui a réduit son taux, celle du Vietnam, qui a annoncé une réduction de 0,50 % de ce dernier pour le ramener à 5 %, afin de soutenir l’économie qui ralentit.

Ce n’est pas la première fois qu’elle réduit ce taux, puisqu’il s’agit de la troisième baisse depuis la mi-mars, mais cette fois-ci elle n’est plus seule, même si la décision de la Banque centrale de Hongrie n’affecte pas le taux de base.

C’est la nette dégradation de l’économie qui a poussé la Banque centrale du Vietnam à accélérer le mouvement de baisse, car au cours des quatre premiers mois de l’année, les exportations ont chuté de 13 % par rapport à l’année précédente, tandis que les importations ont plongé de 17,7 %.

Pas de baisse de taux en revanche

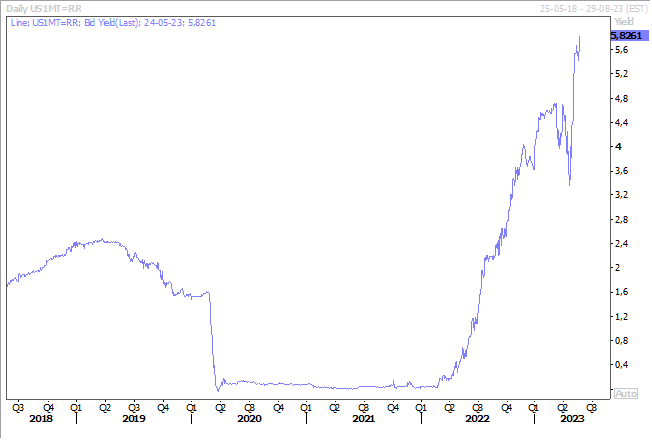

Aux États-Unis et en particulier des taux à très court terme, comme le taux à 1 mois, qui continue de grimper en l’absence d’avancées dans les discussions sur le plafond de la dette.

Hier je titrais « Les marchés restent de marbre, mais jusque quand ? », force est de constater que le marbre commence à se fissurer, surtout que selon des informations, le Trésor américain a demandé aux agences fédérales si elles pouvaient retarder les paiements à venir.

Résultats, la tension sur les taux courts s’accentue, et les bourses ont subi une correction.

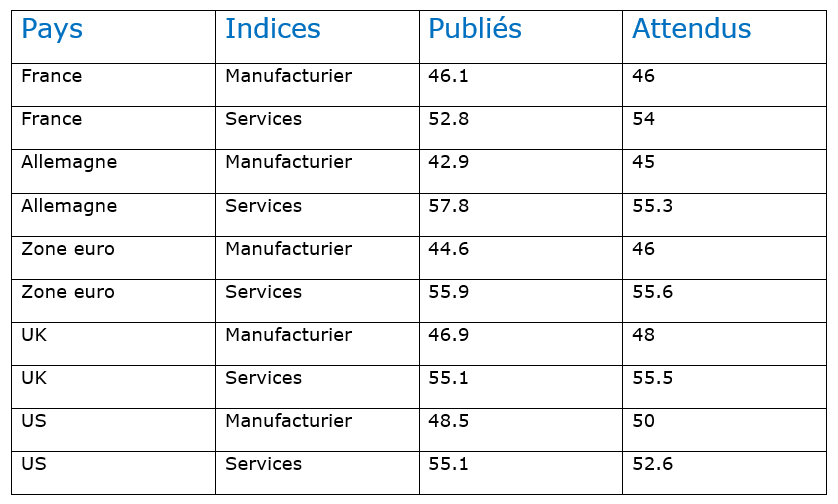

Indices PMI

En observant le tableau et en comparant les indices publiés par rapport à ce qui était attendu, il faut reconnaitre que la croissance de l’activité des entreprises de la zone euro a ralenti un peu plus que prévu en mai, alors que le secteur des services a légèrement perdu de son dynamisme et que la contraction dans l’industrie s’est aggravée.

Résultat, l’indice composite dans la zone euro a reculé à 53,3 contre 54,1 en avril, avec une faiblesse particulière de l’industrie en Allemagne. Cette dernière s’expliquant essentiellement par la faiblesse de l’industrie en Chine, malgré le rebond de début d’année.

En France, l’indice composite a sensiblement reculé à 51,4 contre 52,4, sous l’effet essentiellement d’une baisse plus importante qu’attendue de l’indice des services.

Mais, pour l’ensemble de zone euro, c’est clairement le secteur des services qui continuera de tirer la croissance cette année, cependant avec un peu moins de force.

En Grande-Bretagne, l’indice composite est passé de 54,9 à 53,9, mais il ressort de l’enquête que les entreprises du secteur des services ont augmenté leurs prix à un rythme rapide en mai.

Ce qui a fait dire à Chris Williamson, l’économiste en chef de S&P Global, « cette poussée de croissance cause de nouvelles pressions inflationnistes car les prestataires de services s’efforcent de répondre à la demande et, par conséquent, non seulement offrent des salaires plus élevés pour attirer le personnel, mais se trouvent également en mesure de facturer plus chers leurs services. Les résultats de cette enquête sont tout sauf optimistes, car ils suggèrent que la Banque d’Angleterre a encore du travail à faire pour réduire les tensions inflationnistes élevées dans les services ».

Et justement à propos d’inflation, les chiffres sont attendus ce matin en Grande-Bretagne, avec un taux d’inflation global qui devrait passer de 10,1 % à 8,2 %, mais une inflation sous-jacente qui devrait rester inchangée à 6,2 %.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance