jeu. 8 juin 2023

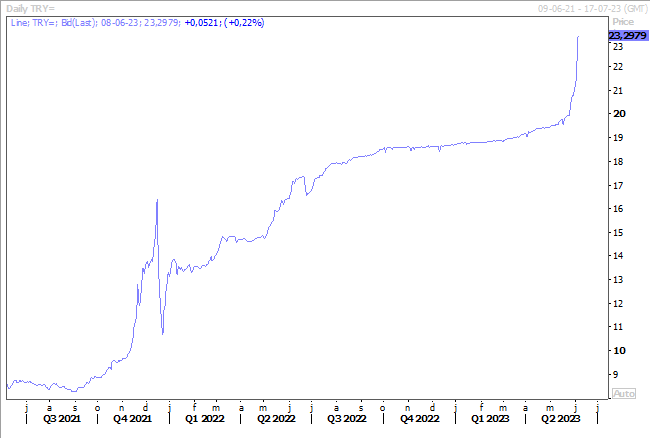

Véritable plongeon de la livre turque hier, qui a perdu 7 % de sa valeur par rapport au dollar et personne ne sait où va s’arrêter cette descente en enfer.

Plongeon de la livre turque

Cette chute s’explique parce qu’il semble que le gouvernement turc a abandonné sa politique de soutien de sa devise, faute de moyens finalement, vu la chute des réserves en devises de la Banque centrale.

La seule façon pour tenter d’enrayer ce mouvement serait une hausse brutale et ferme des taux d’intérêt et un signal fort que le mouvement sera durable et continu. Mais à ce stade, aucun signal en ce sens, et les marchés attendent toujours la nomination du nouveau gouverneur.

Mais cette chute de la devise n’est pas sans conséquence. D’une part, elle va exacerber l’inflation importée, ce qui va pénaliser les ménages et les entreprises.

D’autre part, la dette de 100 milliards de dollars empruntée par les gouvernements, les entreprises et les ménages turcs est libellée en dollars ou en euros, ce qui rend le remboursement de cette dernière extrêmement coûteux.

Et dernière conséquence, le gouvernement avait mis en place, fin 2021, une couverture des comptes bancaires spéciaux pour les protéger contre la dépréciation de la livre. Selon Frank Gill, l’un des principaux analystes de la dette souveraine de l’agence de notation S&P Global, si la livre tombe à environ 26,5 pour un dollar, le coût de la compensation s’élèverait à un peu moins de 3 % du PIB.

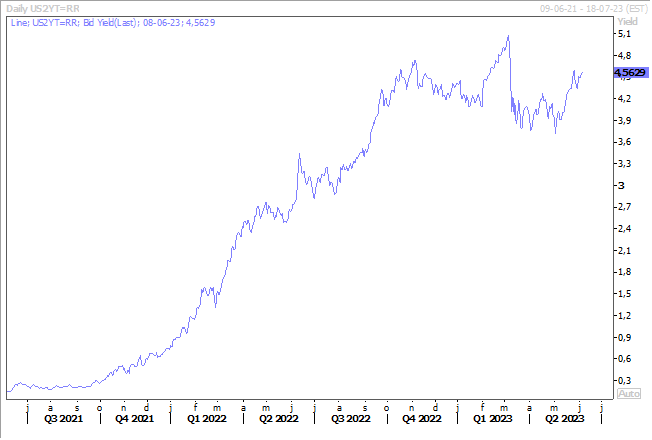

Hausse des taux US...

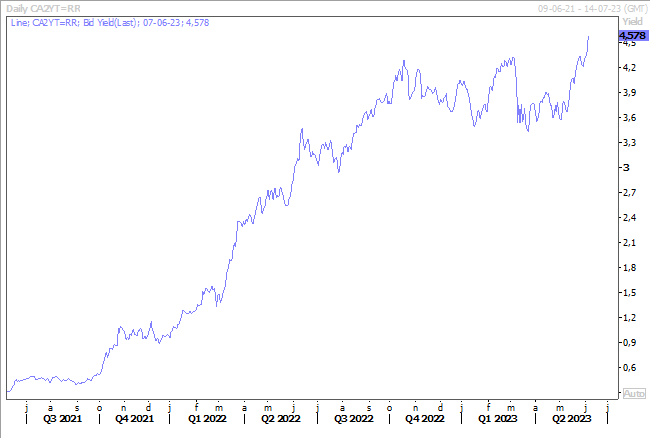

... à cause de la décision de la Banque centrale du Canada, qui a fait rebondir les taux aux États-Unis, que cela soit celui à 2 ans ou à 10 ans.

Déjà que le Canada est responsable du fait que la ville de New York est plongée dans une atmosphère irrespirable, à cause des incendies qui ravagent certaines régions, il est aussi responsable de cette petite tension sur les taux.

En cause, la décision de la Banque centrale du Canada d’augmenter de 0,25 % son taux directeur pour le porter à 4,75 %, soit son niveau le plus élevé depuis 22 ans.

Cette décision a été une véritable surprise, étant donné que la Banque centrale avait adopté une position de pause depuis janvier. Mais elle a bien dû constater que « la politique monétaire n’était pas suffisamment restrictive pour rétablir l’équilibre entre l’offre et la demande et assurer un retour durable à la cible d’inflation de 2 % ».

Et que « la vigueur inattendue des dépenses de consommation, le rebond de la demande de services, la reprise de l’activité immobilière et un marché du travail tendu montrent que l’excès de demande dans l’économie est plus persistant que prévu », ce qui explique cette décision.

Et même si, elle a abandonné la formulation qu’elle « reste prête à relever davantage le taux directeur », elle se laisse toute latitude pour la suite et continuera à évaluer les indicateurs économiques à l’avenir afin de déterminer s’ils sont compatibles avec la réalisation de l’objectif d’inflation.

Conséquence : le taux canadien à 2 ans a très nettement progressé, entrainant dans son sillage les taux aux États-Unis, ce qui a plombé un peu le Nasdaq, qui déteste les hausses de taux.

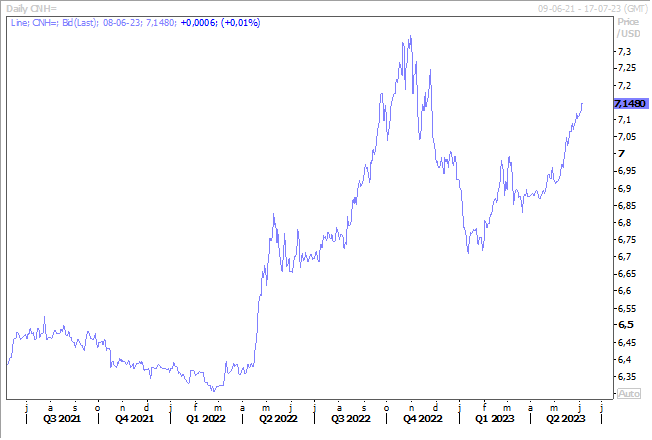

Pression sur le yuan

La remontée des taux aux États-Unis exacerbe encore un peu plus le différentiel de taux avec les taux en Chine, ce qui pèse sur la devise. Mais cela n’empêchera pas de nouvelles baisses de taux compte tenu de la faiblesse de la reprise en Chine.

D’ailleurs, selon un média d’État, plusieurs grandes banques d’État chinoises devraient abaisser les taux de dépôts, les dépôts à vue de 5 points de base à 0,2 %, et les taux sur les dépôts à terme de trois ans et cinq ans de 15 points de base à 2,45 % et 2,5 %, respectivement.

Cette annonce pourrait être suivie rapidement par une baisse des taux des réserves obligatoires des banques, comme je l’indiquais hier.

Les jours se suivent, mais...

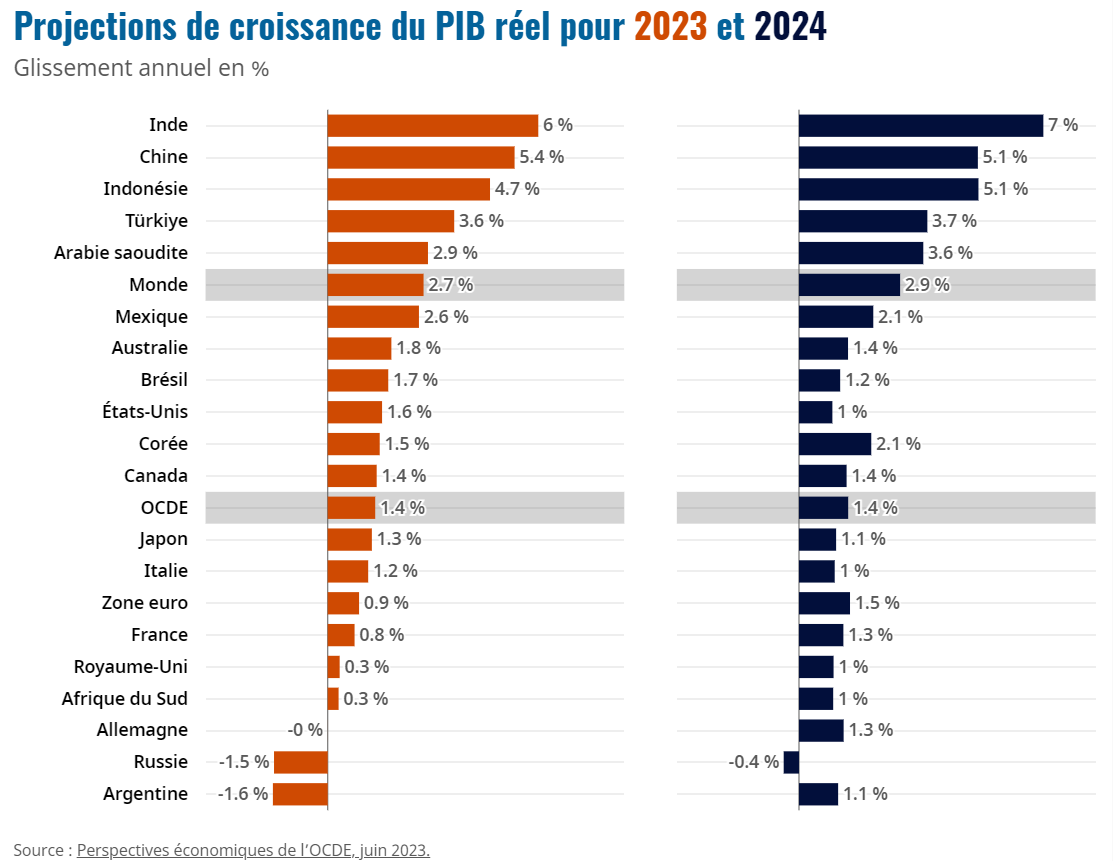

Après la Banque Mondiale, c’est l’OCDE qui a publié ses prévisions, qui ne sont pas nécessairement les mêmes que celles de la Banque Mondiale.

Déjà le titre du rapport est différent, celui de l’OCDE étant « les perspectives économiques mondiales s’améliorent, en dépit d’une faible reprise de la croissance ». L’OCDE table sur une croissance mondiale en 2023 de 2,7 % (2,1 % pour la Banque Mondiale) et de 2,9 % en 2024 (contre 2,4 % pour la Banque Mondiale). Ce tableau donne les prévisions pour les principaux pays :

Par contre, comme pour la Banque Mondiale, la question de l’inflation est aussi un sujet de préoccupation et l’OCDE de constater que « l’inflation sous-jacente se montre persistante, dans un contexte de fortes hausses des prix des services et d’augmentation des bénéfices dans certains secteurs. Les effets des hausses de taux d’intérêt se font de plus en plus sentir dans l’ensemble de l’économie, et l’orientation restrictive de la politique monétaire, bien que nécessaire, risque de mettre davantage en évidence les vulnérabilités financières, en particulier dans les pays très endettés ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance