ma. 18 mei 2026

Wat staat er morgen op de beleggersagenda?

Dinsdag 19 mei 2026

Resultaten

Bilibili Inc, Hesai Group, Home Depot, Ke Holdings, Keysight, Qfin Holdings, Ke Holdings, X Financial, ZTO Express, Aedifica, Bakkafrost, Cranswick, DCC, Diploma, Euronext, Lagercrantz, NIBE Industries, Rockwool, CMB;Tech

Ex-dividend

A2A ADR, AdvanSix, Alcoa, Apollo Global Management A, Aura Minerals, Autoliv, Avidia Bancorp, Avista, Bper Banca ADR, Brunello Cucinelli ADR, BWX Tech, Chevron, Cofinimmo, Eiffage ADR, ENI ADR, Fresh Del Monte Produce, Intesa Sanpaolo, JC Decaux, KBC Groep ADR, Lafargeholcim ADR, Landstar, Leonardo, Macquarie Group ADR, Natural Resource, Peabody Energy, PROG Holdings, Solvay ADR, TechnipFMC, Tele2, Temenos ADR, Tenaris ADR, Timken, Unipol ADR, VeriSign, Webuild ADR, Weyco

Macro-economie

VS: ADP, inflatie (CPI, apr), pending home sales (apr)

Canada: inflatie (m/m, j/j, apr)

Japan: BBP-groei (eerste kwartaal)

VK: werkloosheid (maart)

EMU: handelsbalans

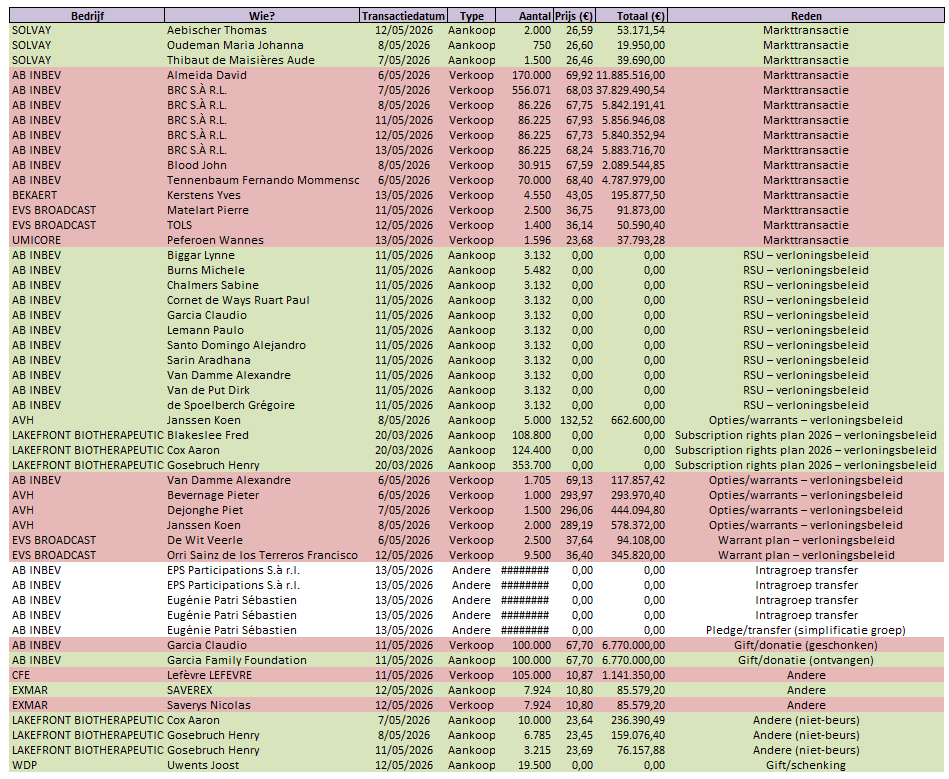

Insidertransacties op de Belgische beurs (11 t.e.m. 15 mei 2026)

Insidertransacties zijn transacties in aandelen, obligaties, opties, warrants of andere financiële instrumenten van een beursgenoteerde vennootschap die worden uitgevoerd door:

- leden van de raad van bestuur of directie;

- andere leidinggevenden;

- personen die nauw met hen verbonden zijn.

De gegevens in dit overzicht zijn afkomstig van de Autoriteit voor Financiële Diensten en Markten (FSMA), de Belgische toezichthouder op de financiële sector.

Deze transacties moeten worden gemeld zodra de jaardrempel van 20.000 euro aan transacties is overschreden. De FSMA publiceert elke nieuwe transactie binnen drie werkdagen na uitvoering op de officiële website voor insidertransacties. Hieronder vind je de insidertransacties van afgelopen week.

Wat is "RSU’s", "PSU’s", "SAR" en "OTC"?

Soms is er in de transacties sprake van RSU's en PSU's. Hierbij leggen we uit wat dat precies zijn.

RSU’s (Restricted Stock Units)

- Aandelen die worden toegekend aan medewerkers of leidinggevenden.

- Worden pas definitief na een vestingperiode of voorwaarden.

- Doorgaans gratis, daarom verschijnt vaak 0,00 euro in FSMA‑meldingen.

PSU’s (Performance Stock Units)

- Gelijkaardig aan RSU’s, maar toekenning hangt af van prestatiecriteria (bv. winst, groei,...).

- Sterker gelinkt aan bedrijfsresultaten en incentives.

SAR (Stock Appreciation Right)

- Verloningsinstrument waarbij een manager of werknemer het recht krijgt op de meerwaarde van het aandeel over een bepaalde periode, zonder het aandeel zelf te moeten kopen.

- bij toekenning wordt een referentieprijs vastgelegd, bij uitoefening ontvangt de begunstigde cash of aandelen, ter waarde van het verschil tussen de beurskoers op dat moment en de referentieprijs

OTC (Over‑the‑counter)

- Buiten de beurs gehandeld

- Een OTC‑transactie gebeurt niet via een gereglementeerde markt zoals Euronext Brussels, maar rechtstreeks tussen twee partijen (bv. investeerder ↔ bedrijf, of twee institutionele partijen).

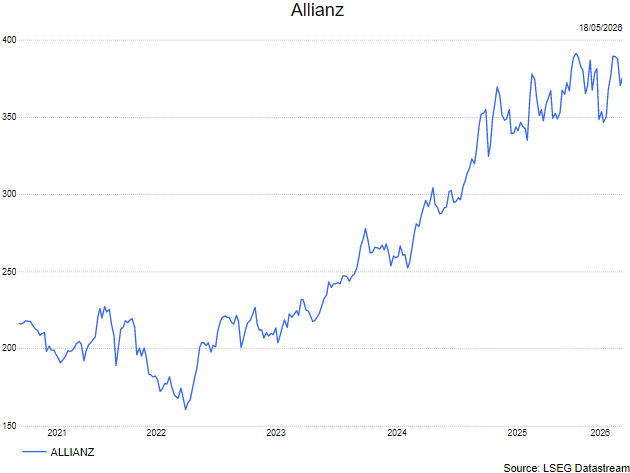

Allianz: sterke P&C-prestaties tillen resultaat, lagere Life-bijdrage tempert kwartaal

Allianz zette in het eerste kwartaal van 2026 een sterk operationeel resultaat neer, gedreven door een robuuste schade- en ongevallenverzekering (P&C), terwijl de levensverzekeringsactiviteiten licht achterbleven bij de verwachtingen, aldus KBC Securities-analist Guglielmo Filangieri. Ondanks druk op de verzekeringssector door geopolitieke spanningen en een bredere verkoopgolf in financiële waarden, bevestigt de groep zijn veerkracht en solide balanspositie. Volgens Guglielmo Filangieri is een groot deel van deze sterkte echter al weerspiegeld in de waardering van het aandeel.

Allianz?

Allianz is een verzekeraar met wereldwijd vertakte activiteiten. Het bedrijf is actief in schade-, levens- en ziektezorgverzekeringen. In Duitsland is het marktleider. Allianz heeft wereldwijd een stevige positie in schade- en levensverzekeringen. Daarnaast is Allianz ook actief in beleggingsproducten onder meer via zijn vermogensbeheerder Pimco.

Sterk operationeel resultaat dankzij P&C-divisie

Allianz rapporteerde een operationele winst van 4,52 miljard euro in het eerste kwartaal van 2026, boven de gemiddelde analistenverwachting van 4,36 miljard euro. Deze sterke prestatie was voornamelijk te danken aan een duidelijk beter dan verwachte bijdrage van de schade- en ongevallenactiviteiten (P&C), die profiteerden van solide volumegroei.

Daartegenover stond een zwakkere prestatie binnen de Life-divisie, waar de operationele winst uitkwam op 1,35 miljard euro, onder de consensusverwachting van 1,42 miljard euro.

Asset Management blijft stabiele groeimotor

De asset management-activiteiten presteerden in lijn met de verwachtingen op het vlak van operationele winst, maar verrasten positief door sterke instromen en een hogere dan verwachte evolutie van het beheerd vermogen (AuM). Dit bevestigt volgens Guglielmo Filangieri de robuuste positie van deze divisie binnen de groep.

De kosten-inkomstenratio bedroeg 60,4 procent, wat gunstiger is dan de verwachte 60,9 procent, en wijst op een efficiënte kostenbeheersing ondanks de uitdagende marktomstandigheden.

Solide balans onderstreept financiële kracht

Allianz bevestigde bovendien zijn sterke kapitaalpositie met een Solvency II-ratio van 221 procent, ruim boven de marktverwachting van 218 procent. Dit onderstreept de solide balans van de groep en biedt voldoende ruimte om schokken op te vangen in een volatiele macro- en geopolitieke omgeving.

De resultaten tonen aan dat Allianz, ondanks externe drukfactoren zoals het conflict met Iran en de bredere zwakte binnen de financiële sector, zijn operationele weerbaarheid behoudt.

Gediversifieerd model blijft sleutel tot stabiliteit

Volgens Guglielmo blijft het gediversifieerde bedrijfsmodel van Allianz een belangrijke troef. In het bijzonder wordt de rol van PIMCO als stabiele bron van inkomsten en kapitaalgeneratie opnieuw benadrukt.

Daarnaast ligt de groep volgens de analist al op schema, of zelfs voor op schema, om meerdere doelstellingen tegen 2027 te realiseren. Dit wijst op een sterke operationele uitvoering en strategische vooruitgang.

KBC Securities over Allianz

De KBC Securities-analist wijst erop dat Allianz opnieuw zijn veerkracht aantoont in een uitdagende marktomgeving, met een sterke bijdrage van P&C en stabiele prestaties in Asset Management. Tegelijk benadrukt hij dat een groot deel van deze operationele sterkte reeds in de huidige waardering verrekend zit, zeker na de recente herwaardering van de Europese verzekeringssector.

Guglielmo behoudt zijn houden-aanbeveling en koersdoel van 380 euro.

“Grote waarderingsverschillen op EU-woningmarkten”

Nadat Eurostat eerder al de woningprijzen publiceerde na kwartaal vier, kwam ook de ECB recent met haar waardering op de proppen. De prijsafkoeling verminderde de overwaardering vanaf najaar 2022 tot 7% in het derde kwartaal van 2023, maar sindsdien liep het weer op tot 11%. In Luxemburg, Duitsland, Zweden en Oostenrijk viel de overwaardering fors terug, terwijl dat in Portugal, Griekenland, Spanje, Kroatië, Bulgarije en Hongarije net opliep. België blijkt vrij correct ge. waardeerd. Johan Van Gompel schreef er een artikel over.

Sign of the times: rente en inflatie

In het ene land is de verhaallijn al iets meer uitgesproken dan in het andere, maar de voorbije dagen volgde weer een lange lijst van rentes met het label kortbij, of op het hoogste niveau sinds… In het VK lagen de voorbije weken hogere risicopremies aan de basis van fors hogere rentes, maar ook de Duitse 30-jaarsrente sprong naar een niveau dat we laatst zagen in 2011. In Japan ligt de vergelijkingsreferentie voor de meeste looptijden zelfs meestal in 1996/1997! Rentestress, heet dat dan. Lees hier de bijdrage van Peter Wuyts uit de marktenzaal van KBC Groep.

Vooruitblik op Amerika

Voor de bel

- De Amerikaanse aandelenfutures noteerden licht lager doordat nieuwe droneaanvallen in de Golf de olieprijzen en de rendementen op staatsobligaties opdreven, wat inflatiezorgen aanwakkerde. De Europese aandelen gingen ook omlaag. De Japanse Nikkei sloot voor de derde dag op rij lager. Aandelen in China en Hongkong daalden sterk doordat een reeks zwakker dan verwachte economische cijfers het sentiment drukte.Later deze week kijken beleggers uit naar belangrijke resultaten van Nvidia en Walmart. Ook worden de notulen van de laatste beleidsvergadering van de Amerikaanse centrale bank gepubliceerd.

- De dollarindex daalde, wat de goudprijs hoger duwde.

Topnieuws

Hoe Trumps crypto-initiatief en Irans grootste beurs gebruikmaken van dezelfde netwerken in de sector

Volgens door Reuters geanalyseerde gegevens heeft de Iraanse beurs Nobitex sinds 2023 minstens 2,3 miljard dollar verwerkt op Tron en BNB Chain, blockchains die respectievelijk zijn opgezet door cryptomiljardairs Justin Sun en Changpeng Zhao. Gebruikers van Tron en BNB Chain betalen vergoedingen om deze blockchains te gebruiken, die fungeren als veilige en moeilijk te manipuleren registers. Sun en Binance, de cryptobeurs van Zhao, zijn beide belangrijke financiers van World Liberty Financial, het cryptobedrijf dat mede werd opgericht door Trump en zijn familie.

Witte Huis behaalt kleine overwinning rond zeldzame aardmetalen, maar Chinees exportregime blijft bestaan

- China zal de Amerikaanse bezorgdheid over tekorten aan zeldzame aardmetalen aanpakken, aldus het Witte Huis op zondag in een samenvatting van de akkoorden die vorige week werden gesloten tijdens de top van de leiders. Die gingen echter niet zo ver dat ze opriepen tot het opheffen van de beperkingen die de Amerikaanse luchtvaart- en halfgeleiderindustrie verstoren.

Tesla’s Musk verwacht dit jaar bredere inzet in de VS van auto’s zonder menselijke controleurs

- Tesla-topman Elon Musk verwacht dat volledig zelfrijdende auto’s zonder menselijke veiligheidsmonitor later dit jaar breder zullen worden ingezet in de Verenigde Staten, nadat ze al werden geïntroduceerd in Texas.

Trump zegt in Fortune dat hij een groter belang in Intel had moeten vragen

- De Amerikaanse president Donald Trump verklaarde in een interview met Fortune dat hij “meer had moeten vragen” qua belang in Intel namens de Amerikaanse overheid.

Anthropic zal wereldwijde financiële toezichthouder informeren over cyberzwaktes blootgelegd door Mythos, meldt FT

- De AI-start-up Anthropic zal de Financial Stability Board briefen over kwetsbaarheden in het wereldwijde financiële systeem die door zijn nieuwste AI-model, Mythos, zijn geïdentificeerd, zo meldt de Financial Times op basis van ingewijden.

Aandelen in de kijker

Alphabet: Miljardair-investeerder Bill Ackman verklaarde zaterdag dat de verkoop van aandelen van Alphabet, het moederbedrijf van Google, geen negatieve weddenschap tegen het bedrijf was. Ackman gaf vrijdag aan dat zijn fonds Pershing Square een nieuwe positie heeft opgebouwd in technologiegigant Microsoft, nadat de koers recent was gedaald, en dat het zijn lang aangehouden belang in Alphabet heeft verkocht om die investering mee te financieren. “Om duidelijk te zijn: onze verkoop van Google was geen gok tegen het bedrijf. We blijven op lange termijn zeer positief over Alphabet. Maar gezien de huidige waarderingen en onze beperkte kapitaalbasis hebben we het gebruikt als financieringsbron voor Microsoft,” schreef Ackman zaterdag op X.

Amazon.com: Het bedrijf werd vrijdag aangeklaagd door consumenten die terugbetaling eisen voor kosten die aan hen werden doorgerekend in de vorm van hogere prijzen als gevolg van invoertarieven, waarvan het Amerikaanse Hooggerechtshof later oordeelde dat ze onrechtmatig waren opgelegd door president Donald Trump. Consumenten in een voorgestelde groepsvordering bij een federale rechtbank in Seattle stellen dat de e-commercegigant honderden miljoenen dollars aan onrechtmatige tariefkosten heeft geïnd door prijzen van ingevoerde goederen te verhogen nog vóór het Hooggerechtshof uitspraak had gedaan. Duizenden bedrijven proberen na de uitspraak miljarden dollars terug te vorderen van de overheid, maar Amazon heeft dat niet gedaan. Volgens de klacht komt dat “niet omdat het geen juridische basis heeft, maar omdat het goodwill bij Trump wil creëren door de federale overheid de middelen te laten behouden.”

Amgen: Ongeveer 20 sterfgevallen gelinkt aan ernstige leverstoornissen zijn in Japan gemeld bij patiënten die werden behandeld met Amgens geneesmiddel Tavneos voor zeldzame aandoeningen, aldus een veiligheidsmelding van partner Kissei Pharmaceutical op vrijdag. Kissei heeft artsen gevraagd om Tavneos niet langer voor te schrijven aan nieuwe patiënten en lopende behandelingen te herzien vanwege het risico op leverschade. Het bedrijf gaf ook aan dat een deel van de sterfgevallen tot 27 april verband hield met een ernstige leveraandoening die galwegen vernietigt, al is een direct causaal verband met het geneesmiddel niet in alle gevallen bevestigd.

Apple: Een Indiase rechtbank heeft Apple opgedragen “volledig mee te werken” met onderzoekers in een mededingingszaak rond de appmarkt voor iPhones, en ging niet in op het verzoek van het bedrijf om de zaak tijdelijk stil te leggen terwijl het de wetgeving rond mededingingsboetes betwist. Het Hooggerechtshof van Delhi stelde in een zaterdag gepubliceerde beslissing dat Apple moet meewerken, maar vroeg de Competition Commission of India (CCI) om geen definitieve beslissing te nemen vóór minstens 15 juli. Apple wilde de zaak opschorten en had de CCI ervan beschuldigd haar bevoegdheden te overschrijden door financiële gegevens op te eisen terwijl er nog een juridische betwisting loopt over de boetewetgeving.

Ares Management: De pionier in private kredietverlening Ares Management meldde in zijn kwartaalrapport (13-F) bij de Amerikaanse beurswaakhond SEC een brede reeks nieuwe of verhoogde participaties in alternatieve beleggingsstructuren, inclusief verschillende fondsen voor directe kredietverlening. Ares, dat deze maand aankondigde een recordbedrag van 30 miljard dollar te hebben opgehaald in het eerste kwartaal, maakte bekend dat het in die periode een belang heeft genomen in medisch apparaatfabrikant Integer Holdings, goed voor een waarde van 53,3 miljoen dollar op 31 maart. Daarnaast werden ook kleinere nieuwe posities opgebouwd in business development companies BlackRock TCP Capital en Carlyle Secured Lending.

Arm Holdings: Het bedrijf wordt onderzocht door de Amerikaanse Federal Trade Commission in een mededingingsonderzoek naar de licentieverlening van zijn halfgeleidertechnologie, zo meldde Bloomberg News vrijdag. De FTC onderzoekt of Arm probeert delen van de halfgeleidermarkt onrechtmatig te monopoliseren. Daarbij wordt gekeken of Arm licentieovereenkomsten voor chipontwerpen – gebruikt voor de ontwikkeling van processoren – zou weigeren of verzwaren. Volgens Bloomberg werd Arm dit jaar op de hoogte gebracht van het onderzoek en gevraagd documenten te bewaren.

Bio-Rad Laboratories Activistische investeerder Elliott Investment Management heeft een aanzienlijk belang opgebouwd in de Amerikaanse diagnostiekleverancier Bio-Rad Laboratories en wil het bedrijf aansporen om de zwakke aandelenprestatie te verbeteren, aldus The Wall Street Journal zondag. Het aandeel van Bio-Rad is dit jaar al met meer dan 18% gedaald. Elliott heeft ook een belang opgebouwd in het Duitse biopharma-apparatuurbedrijf Sartorius, waarin Bio-Rad zelf participeert. De omvang van de belangen werd niet bekendgemaakt.

Equinix: Een plan om twee datacenters te bouwen in Kaapstad mag niet worden goedgekeurd zonder volledige transparantie over water-, energie- en milieueffecten, blijkt uit een formeel bezwaar bij stadsplanners. De projecten hebben een geschat gezamenlijk energieverbruik tot 160 megawatt. Er blijven vragen over onder meer noodstroomvoorziening.

Aanbevelingen

Hamilton Lane: JPMorgan verlaagt het koersdoel van 166 dollar naar 148 dollar, onder verwijzing naar bredere marktvolatiliteit en bezorgdheid rond private kredietverlening.

Regeneron Pharmaceuticals: Piper Sandler verlaagt het koersdoel van 875 dollar naar 855 dollar nadat de fase 3-studie van de combinatie fianlimab en cemiplimab de primaire doelstelling (progressievrije overleving, PFS) niet haalde.

Uber Technologies: Zephirin Group verlaagt het koersdoel van 86 dollar naar 81 dollar, met de verwachting dat de druk op de take rate van het bedrijf in het tweede kwartaal aanhoudt door de toenemende penetratie van autonome voertuigen.

Westlake Corp: JPMorgan verhoogt het advies naar “neutraal” van “onderwegen”, in de verwachting dat de PVC-divisie niet verstoord is door het conflict in het Midden-Oosten.

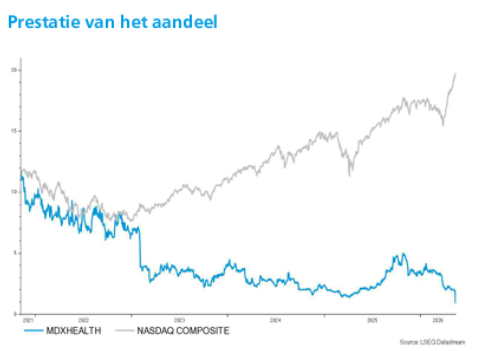

Mdxhealth zet Resolve-test stop, focus verschuift naar kernactiviteiten

Mdxhealth zag zijn omzet in het eerste kwartaal van 2026 stijgen, maar bleef onder de verwachtingen en verlaagt zijn jaarprognose. Volgens KBC Securities-analist Mathijs Geerts Danau is de beslissing om de Resolve mdx-test stop te zetten een belangrijke strategische wending, ingegeven door terugbetalingsproblemen in de VS.

MDxHealth?

MDxHealth is een bedrijf in commerciële precisiediagnostiek dat bruikbare moleculaire diagnostische informatie verschaft om de diagnose en behandeling van prostaatkanker en andere urologische aandoeningen te personaliseren. De tests van het bedrijf zijn gebaseerd op eigen genetische, epigenetische en andere complexe moleculaire technologieën, en helpen artsen bij de diagnose van urologische kankers, de prognose van het risico op herhaling, alsook de voorspelling van de respons op een speciReke therapie. De bedrijfsactiviteiten van het bedrijf zijn gevestigd in Herstal (België) en Irvine (VS) en de laboratoriumactiviteiten zijn gevestigd in Nijmegen (Nederland) en Irvine (VS).

Omzetgroei, maar onder verwachting

Mdxhealth realiseerde in het eerste kwartaal van 2026 een omzet van 27,4 miljoen dollar, een stijging met 13% op jaarbasis, maar onder de verwachting van KBC Securities (32,2 miljoen dollar).

Ongeveer 66% van de omzet kwam uit weefselgebaseerde tests. Het aantal uitgevoerde weefseltests (Confirm mdx en GPS) daalde met 12% tot 11.110, tegenover een verwachting van 13.200. Daartegenover stond een sterke volumegroei bij vloeistofgebaseerde tests (ExoDx en Resolve mdx), die met 128% toenamen tot 26.235.

Stopzetting Resolve mdx-test

Een belangrijk element in de update is de beslissing om de Resolve mdx-activiteit stop te zetten. Op 8 mei 2026 keurde het bedrijf een strategisch plan goed om deze activiteit volledig af te bouwen, inclusief de sluiting van het laboratorium in Plano (Texas).

De beslissing volgt op een terugvorderingsbesluit van Medicare-aannemer Novitas Solutions van 10,4 miljoen dollar, na een herziening van historische claims. mdxhealth betwist deze beslissing en zal deze juridisch aanvechten.

De stopzetting zal gepaard gaan met herstructureringskosten en andere exit-gerelateerde uitgaven. Tegelijkertijd verwacht het bedrijf dat de activiteiten in Plano tegen juni 2026 volledig worden stopgezet.

Verlaging van de vooruitzichten

Door het wegvallen van de Resolve mdx-activiteit verlaagt mdxhealth zijn omzetverwachting voor 2026 naar een vork van 110 tot 115 miljoen dollar, tegenover 107,9 miljoen dollar in 2025.

Voor de kernactiviteiten (kankerdiagnostiek) impliceert dit nog steeds een verwachte groei van 20% tot 26% op jaarbasis.

Winstgevendheid onder druk

De brutowinst bedroeg 16,6 miljoen dollar, met een brutomarge van 60,7%, tegenover 63,8% een jaar eerder.

De operationele kosten (OPEX) stegen met 19% tot 23,9 miljoen dollar, voornamelijk door hogere personeelskosten en bijkomende uitgaven verbonden aan de overname van ExoDx.

Het operationeel verlies verbeterde licht tot 8,9 miljoen dollar, tegenover 9,2 miljoen dollar in dezelfde periode vorig jaar.

De aangepaste EBITDA kwam uit op -4,3 miljoen dollar, tegenover -1,3 miljoen dollar vorig jaar, wat wijst op een grotere operationele druk.

Kaspositie en investeringen

Mdxhealth beschikte eind maart over 43,2 miljoen dollar cash en kasequivalenten, tegenover 29 miljoen dollar eind 2025.

Op 15 april 2026 betaalde het bedrijf bovendien een earn-out van 15 miljoen dollar aan Exact Sciences in het kader van een eerdere overname.

Focus op kernactiviteiten en herstel verwacht

Volgens het management zal de vraag naar weefselgebaseerde tests opnieuw aantrekken in de loop van 2026. Daarbij ziet het bedrijf geen significante negatieve impact van concurrenten.

De strategie verschuift duidelijk naar de kernactiviteiten binnen oncologische urologische testen, waarbij producten zoals Confirm mdx, GPS en ExoDx centraal staan.

KBC Securities over mdxhealth

KBC Securities-analist Mathijs Geerts Danau stelt dat de stopzetting van de Resolve mdx-activiteit en de daaropvolgende neerwaartse bijstelling van de prognoses onverwacht komen. De onzekerheid rond de terugvordering van 10,4 miljoen dollar door Novitas vormt volgens hem een bijkomend risico en kan nog geruime tijd aanslepen. Tegelijk wijst hij erop dat de vraag naar weefseltesten momenteel onder druk staat, al verwacht mdxhealth zelf een herneming later in het jaar en geen significante impact van concurrentie. Ondanks deze tegenwind handhaaft hij de “Kopen”-aanbeveling met een koersdoel van 6 dollar.

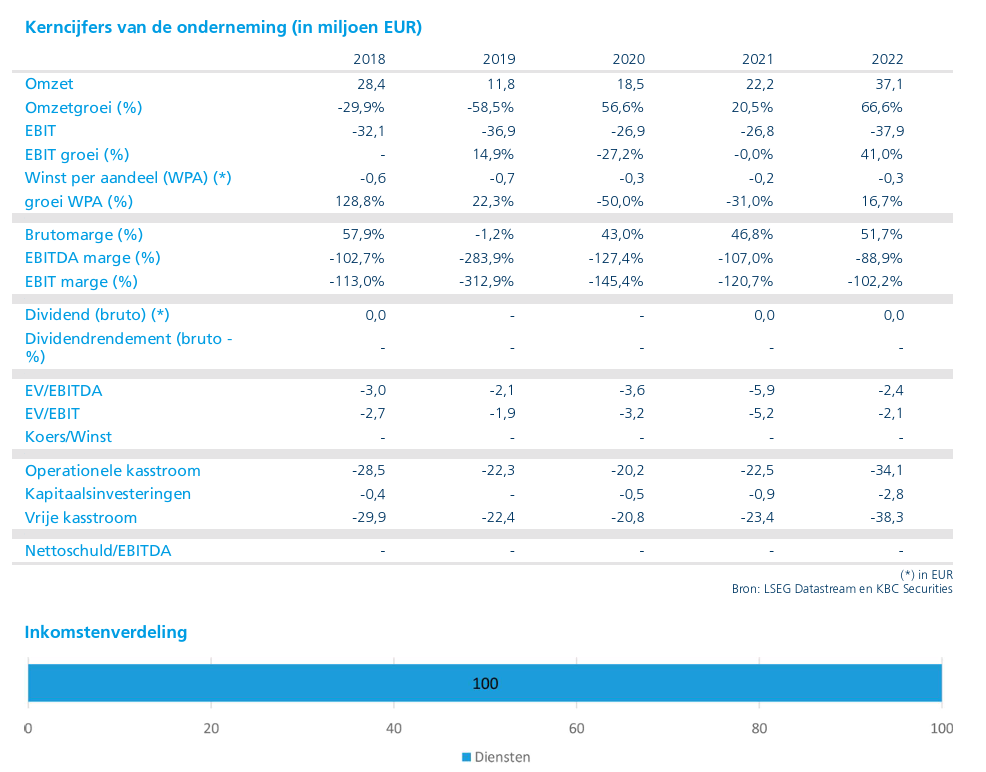

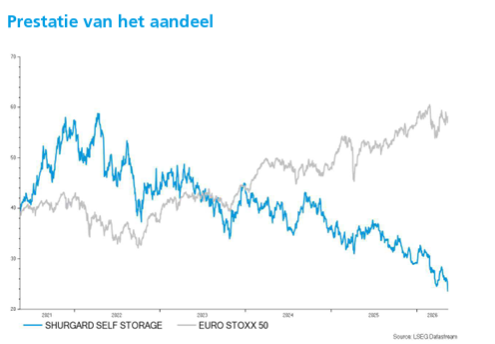

KBC Securities: "Eerstekwartaalresultaten Shurgard onder verwachting"

Shurgard boekte in het eerste kwartaal van 2026 een licht zwakker resultaat dan verwacht, onder meer door prijsdruk in het VK. Volgens KBC Securities-analist Wim Lewi blijven de groeivooruitzichten echter intact, gesteund door een solide balans en een stijgende intrinsieke waarde per aandeel.

Shurgard?

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van "self-storage centra" in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

Resultaten onder verwachting door druk in het VK

Shurgard rapporteerde een EPRA-resultaat* van 34,2 miljoen euro, onder de verwachting van 35,4 miljoen euro. Dat komt neer op een daling van 4,2% op jaarbasis. Ook de EPRA-winst per aandeel zakte tot 0,34 euro, tegenover een verwachte 0,35 euro (-6,6% op jaarbasis).

*het resultaat uit de kernactiviteit (huurinkomsten), gecorrigeerd voor factoren die het beeld vertekenen.

De terugval is voornamelijk toe te schrijven aan de Britse markt, waar prijsdruk toenam door promoties. Daardoor daalde de NOI-marge (netto huuropbrengsten) met 2,1 procentpunt op jaarbasis tot 55,8%.

Daarnaast liep de bezettingsgraad terug tot 83,1%, tegenover 85,5% eind 2025. De gemiddelde opbrengst per vierkante meter bleef stabiel op 281,8 euro.

Vergelijkbare groei blijft positief

Ondanks de druk in bepaalde markten bleef de onderliggende groei positief. De vergelijkbare groei* (in het Engels: like-for-like growth) kwam uit op 1,8%, licht onder de verwachting van 2,0%.

*De groei zonder rekening te houden met aan- of verkoop van onderdelen.

De prestaties verschilden duidelijk per regio:

- Zweden presteerde sterk met een groei van 9,4%

- Duitsland bleef stabiel met een groei van 2,0%

- Verenigd Koninkrijk kende een daling van 5,1% door prijsdruk

Deze uiteenlopende trends illustreren hoe marktspecifieke factoren de resultaten beïnvloeden.

Groei intrinsieke waarde en sterke balans

De intrinsieke waarde (EPRA NTA) steeg tot 53,64 euro per aandeel, een toename met 0,7% sinds het begin van het jaar. Tegelijk noteert het aandeel met een korting van meer dan 50% ten opzichte van die waarde.

De balans blijft een belangrijk sterk punt. De schuldgraad (LTV) daalde verder van 23,3% naar 22,7%, wat wijst op een ruime financiële buffer en bijkomende investeringscapaciteit.

Shurgard blijft bovendien investeren in zijn groeiverhaal, met een aanzienlijke toename van de kapitaaluitgaven. De analist beschouwt de voorziene investering van ongeveer 1,4 miljard euro in 2026 als eerder voorzichtig.

Vooruitzichten en externe factoren

Shurgard bevestigde zijn verwachting voor de EPRA-winst per aandeel in 2026 binnen de vork van 1,70 euro tot 1,81 euro.

Op korte termijn wijst het bedrijf op een verslechterde macro-economische context, onder meer door geopolitieke spanningen zoals het conflict in het Midden-Oosten.

Op middellange termijn blijft Shurgard mikken op een gemiddelde jaarlijkse groei van de EPRA-winst per aandeel van 6% tot 8% in de periode 2027 tot 2030.

Daarnaast zal Shurgard dit jaar geen keuzedividend (scrip dividend) uitkeren.

Investeringscase: tijdelijk lagere winst, structurele groei intact

De overname van Lok’nStore (LnS) heeft geleid tot verhoogde investeringen in de periode 2024-2026, met kapitaaluitgaven van meer dan 1 miljard euro. Tegelijk daalde de bezettingsgraad in het VK.

Shurgard past een strategie toe waarbij tijdelijke kortingen worden gebruikt om de bezettingsgraad jaarlijks met ongeveer 2% te verhogen. Dat weegt op korte termijn op de winstgevendheid, maar ondersteunt de groei op langere termijn.

De schuldratio blijft beheersbaar en de analist verwacht niet dat het bedrijf op korte termijn opnieuw een grote overname zal doen.

Dankzij zijn schaalvoordelen, toenemende inkomsten per klant en verdere digitalisering van de activiteiten blijft het groeipotentieel volgens de analist intact. Tegelijk wordt het aandeel beschouwd als defensief, gezien de stabiele vraag in een onderbediende markt.

KBC Securities over Shurgard

KBC Securities-analist Wim Lewi erkent dat de recentere prestaties werden beïnvloed door prijsdruk in het VK en hogere financieringskosten, mede na de expansie via de LnS-overname. Toch blijft hij positief over de structurele groeivooruitzichten van Shurgard, onder meer dankzij de sterke balans, schaalvoordelen en de aantrekkelijkheid van de self-storage markt. Gezien de aanzienlijke korting ten opzichte van de intrinsieke waarde acht hij de waardering aantrekkelijk. Hij handhaaft dan ook de “Kopen”-aanbeveling met een koersdoel van 36 euro.

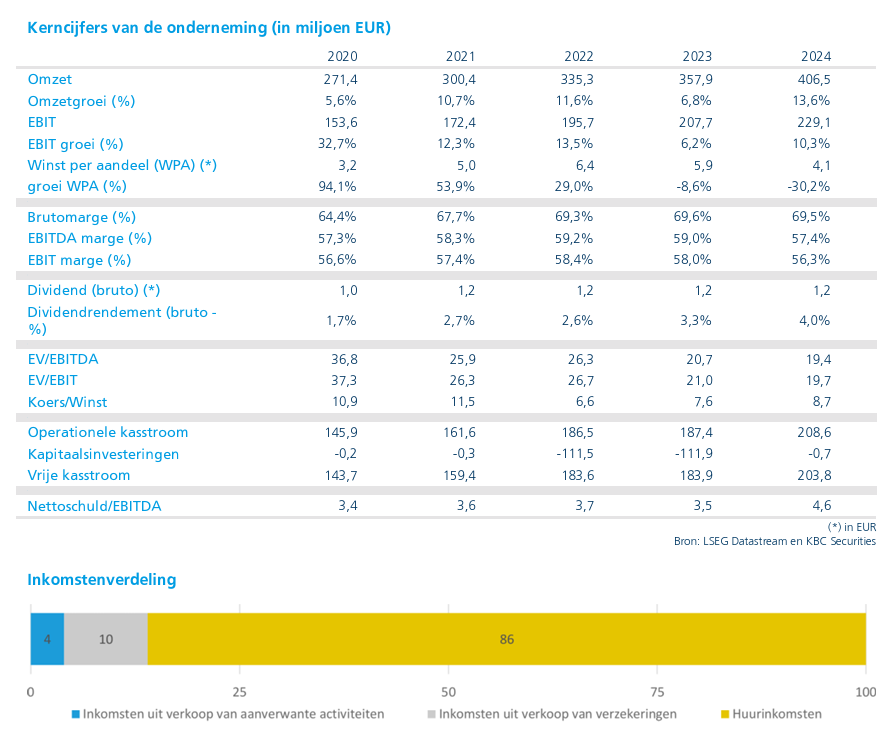

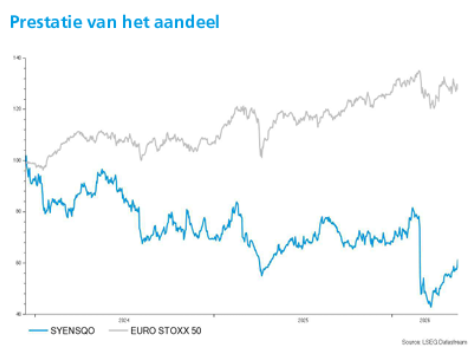

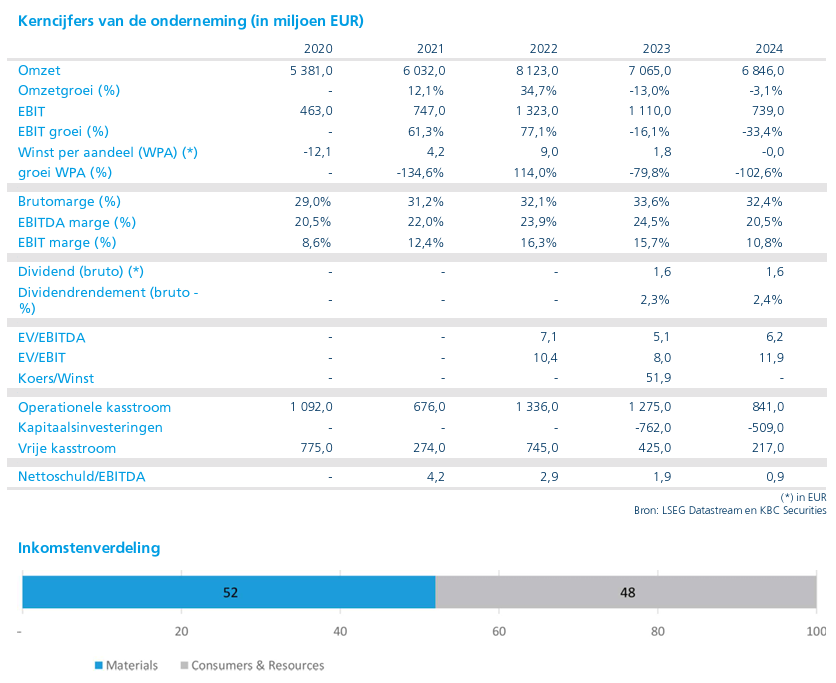

Syensqo's kwartaalresultaten boven verwachtingen ondanks druk op marges

Syensqo boekte in het eerste kwartaal van 2026 een lagere operationele winst, maar presteerde beter dan verwacht en bevestigde zijn jaarvooruitzichten. Volgens KBC Securities-analist Wim Hoste wijzen de cijfers en de positieve opmerkingen over de orderinstroom op een geleidelijke verbetering doorheen het jaar. Tegelijk merkt de analist op dat de marktverwachtingen eerder voorzichtig blijven.

Syensqo?

Syensqo is het resultaat van de afsplitsing van de Specialiteitenchemie activiteiten van de Solvay-groep. Activiteiten omvatten Specialiteitenpolymeren, Composietmaterialen, Novecare, Technology Solutions en Olie & Gas Chemicaliën.

Resultaten beter dan verwacht ondanks moeilijke marktomgeving

Syensqo zag de onderliggende EBITDA* in het eerste kwartaal dalen met 16,5%, of 13% op organische basis, tot 251 miljoen euro. Dat resultaat lag evenwel 6% boven de verwachting van KBC Securities en zelfs 9% boven de gemiddelde analistenverwachting (gav).

*Het is de operationele winst (EBITDA), maar zonder uitzonderlijke of eenmalige effecten, zodat je een beter beeld krijgt van hoe het bedrijf écht presteert. EBITDA is de winst vóór rente, belastingen en afschrijvingen. Het geeft weer hoeveel een bedrijf verdient uit zijn kernactiviteiten.

De omzet daalde met 7,4% tot 1.399 miljoen euro, wat beter was dan zowel de prognose van KBC Securities (1.378 miljoen euro) als de gav (1.330 miljoen euro). Op organische (eigen kracht) basis bleef de daling beperkt tot 1,6%, waarbij de volumes globaal stabiel bleven op jaarbasis.

Volgens de analist weerspiegelt de daling in winst een combinatie van macro-economische tegenwind, toegenomen concurrentie en prijsdruk in verschillende segmenten, waaronder activiteiten die recent werden afgestoten, zoals Oil & Gas en Aroma Performance, maar ook in delen van Specialty Polymers en Novecare.

Materials: druk op prijzen weegt op resultaten

Binnen de divisie Materials daalde de omzet met 8,2% tot 824 miljoen euro, of 2,1% op organische basis.

- Specialty Polymers realiseerde een omzet van 530 miljoen euro, een daling met 8,6%. De organische daling van 3,6% was te wijten aan lagere prijzen in de automotive- en gezondheidszorgmarkten, terwijl de volumes ongeveer stabiel bleven.

- Composites zag de omzet dalen met 7,3% tot 294 miljoen euro, maar boekte een organische groei van 1% dankzij hogere verkopen in de civiele luchtvaart. De volumes in Space & Defence lagen lager.

De onderliggende EBITDA van de divisie daalde met 15% tot 215 miljoen euro. De betere prestaties in Composites konden de zwakkere resultaten in Specialty Polymers niet volledig compenseren.

Performance & Care: lagere volumes en prijzen

In de divisie Performance & Care daalde de omzet met 7,2% tot 501 miljoen euro (-1,7% organisch).

- Novecare zag de omzet terugvallen met 9,1% tot 337 miljoen euro, door lagere volumes in de bouwsector en licht lagere prijzen.

- Technology Solutions realiseerde een omzet van 164 miljoen euro (-2,9%), met een organische groei van 3% dankzij hogere volumes in mijnbouwtoepassingen, deels tenietgedaan door lagere prijzen.

De onderliggende EBITDA daalde met 14,5% tot 82 miljoen euro, waarbij beide activiteitensegmenten een lagere winstbijdrage leverden.

Other Solutions en corporate: impact van desinvesteringen

Na de verkoop van de Oil & Gas-activiteiten werd de scope van de divisie Other Solutions aangepast. De omzet bleef quasi stabiel (-0,4%) op 73 miljoen euro, maar steeg organisch met 4,9%.

De onderliggende EBITDA daalde echter fors met 66% tot 3 miljoen euro. Op corporate niveau verbeterde de EBITDA van -57 miljoen euro naar -48 miljoen euro.

Financiële positie en schulden

Syensqo kon zijn nettoschuld verder verlagen van 2,02 miljard euro eind 2025 naar 1,95 miljard euro in het eerste kwartaal van 2026. Dat komt neer op een schuldratio van ongeveer 1,7 keer EBITDA, wat wijst op een relatief solide balans.

Vooruitzichten: geleidelijke verbetering verwacht

Syensqo gaf aan dat de orderinstroom in het tweede kwartaal een verbetering vertoont. Daarnaast zou het eerste kwartaal van 2026 het zwakste van het jaar blijven.

De impact van het conflict in het Midden-Oosten op de resultaten van het eerste kwartaal was volgens het bedrijf beperkt.

Voor het volledige jaar 2026 blijft Syensqo mikken op een onderliggende EBITDA van ongeveer 1,1 miljard euro, wat neerkomt op een daling met circa 7% tegenover de gerealiseerde cijfers van 2025 (exclusief Oil & Gas). Daarmee ligt de prognose boven de huidige gemiddelde analistenverwachting, die ongeveer 5% lager ligt, terwijl KBC Securities 2% onder de guidance uitkomt.

Syensqo verwacht daarnaast een lichte volumegroei in 2026, met de divisie Composites als belangrijkste groeimotor.

De investeringsuitgaven (capex) worden verlaagd van minder dan 500 miljoen euro naar ongeveer 450 miljoen euro, terwijl de verwachting voor de operationele kasstroom behouden blijft op circa 700 miljoen euro.

KBC Securities over Syensqo

KBC Securities-analist Wim Hoste benadrukt dat Syensqo een beter dan verwacht kwartaal heeft neergezet en dat de signalen rond de orderinstroom bemoedigend zijn. Hoewel de winst nog onder druk staat door een uitdagende marktomgeving en prijsdruk in verschillende segmenten, verwacht hij een geleidelijke verbetering doorheen het jaar. De analist wijst er ook op dat de marktverwachtingen relatief voorzichtig blijven ten opzichte van de bedrijfsdoelstellingen. Gezien de aantrekkelijke waardering handhaaft hij de “Opbouwen”-aanbeveling met een koersdoel van 70 euro.

Bedrijfsnieuws uit Amerika

Starbucks boekt 400 miljoen dollar aan reorganisatiekosten om efficiëntie op te krikken.

- De koffieketen neemt 400 miljoen dollar aan reorganisatiekosten in het kader van zijn ‘Back to Starbucks’-strategie, waarvan 280 miljoen dollar voor afschrijvingen en 120 miljoen dollar voor ontslagvergoedingen. Het bedrijf wil in totaal 2 miljard dollar aan kostenbesparingen realiseren en heeft zijn internationale model al grotendeels omgevormd, met bijna 90 procent van de winkels buiten de VS in licentiebeheer. De meeste reorganisatiemaatregelen zouden tegen het einde van het boekjaar afgerond zijn, waarbij een aanzienlijk deel van de kosten al in boekjaar 2026 wordt geboekt. De raad van bestuur gaf op 13 mei groen licht voor bijkomende maatregelen om de efficiëntie verder te verhogen.

Berkshire Hathaway vergroot belang in Alphabet en bouwt nieuwe positie in Delta Air Lines uit.

- De holding van Warren Buffett heeft in het eerste kwartaal zijn belang in Alphabet sterk verhoogd en een nieuwe positie opgebouwd in luchtvaartmaatschappij Delta Air Lines. Tegelijk verkocht het voor ongeveer 24 miljard dollar aan aandelen, waaronder posities in Mastercard, Visa, Amazon en UnitedHealth, terwijl er voor 16 miljard dollar aan nieuwe beleggingen werd gekocht. Het belang in Alphabet groeide tot circa 58 miljoen aandelen, goed voor ongeveer 23 miljard dollar, terwijl de nieuwe investering in Delta neerkomt op bijna 40 miljoen aandelen met een waarde van ongeveer 3 miljard dollar. Daartegenover werd de positie in Chevron fors afgebouwd, met een verkoop van ongeveer 46 miljoen aandelen, al blijft het resterende belang nog steeds goed voor zo’n 16 miljard dollar.

Boeing haalt voorlopige Chinese bestelling van 200 vliegtuigen binnen.

- De Amerikaanse vliegtuigbouwer heeft een voorlopige bestelling van China voor ongeveer 200 toestellen binnengehaald, met potentieel om dit op te trekken tot maximaal 750 vliegtuigen, in wat het eerste grote Chinese contract in bijna tien jaar zou zijn. De deal, geschat op 17 miljard tot 19 miljard dollar en mogelijk oplopend tot 25 miljard dollar, omvat onder meer 737- en 777-modellen en zou Boeing helpen terrein terug te winnen op Airbus in China. Het gaat voorlopig om niet‑bindende engagementen, terwijl geopolitieke spanningen en zorgen rond onderhoud en exportbeperkingen de vraag in het verleden hebben gedrukt. Beleggers reageerden eerder negatief op het lagere aantal van 200 toestellen dan verwacht, terwijl een verdere uitbreiding van de bestelling afhankelijk blijft van toekomstige onderhandelingen en politieke ontwikkelingen.

Microsoft krijgt steun van Bill Ackman die nieuwe positie opbouwt.

- De software- en cloudgroep krijgt de steun van miljardair Bill Ackman, die een nieuwe positie opbouwde nadat het aandeel recent onder druk kwam door zorgen over tragere cloudgroei en de adoptie van AI-oplossingen zoals Copilot. Ackman verkocht zijn volledige belang in Alphabet om de investering te financieren en noemt de waardering van Microsoft momenteel aantrekkelijk, mede dankzij de sterke positie van Azure en het Office-ecosysteem. Ondanks een koersdaling van ongeveer 15% dit jaar en bezorgdheid over wijzigingen in de samenwerking met OpenAI, ziet hij de strategische pivot naar een open AI‑architectuur als een voordeel op lange termijn. Hij ondersteunt ook het forse investeringsplan van 190 miljard dollar voor 2026, dat volgens hem noodzakelijk is om toekomstige groei te verzekeren, terwijl andere technologieposities zoals Amazon en Meta recent eveneens werden opgebouwd.

SpaceX bereidt beursgang op Nasdaq voor met recordambities.

- De ruimtevaart- en satellietoperator bereidt een beursgang voor op Nasdaq die mogelijk al op 12 juni plaatsvindt en daarmee een van de meest verwachte IPO’s van de afgelopen jaren wordt. Het bedrijf wil tot 75 miljard dollar ophalen tegen een waardering van ongeveer 1,75 biljoen dollar, wat het de grootste beursintroductie ooit zou maken. De timing werd versneld door een snellere beoordeling van de beursdocumenten door de toezichthouder, waardoor de oorspronkelijke planning eind juni naar voren werd geschoven. De beursintroductie komt op een moment dat de IPO-markt opnieuw aantrekt na een periode van volatiliteit, terwijl ook andere technologiebedrijven zoals OpenAI en Anthropic mogelijk naar de beurs trekken.

Versnelling in waterkracht en batterijaanbod ondersteunt verdere diversificatie bij EnergyVision

EnergyVision versnelt de uitrol van micro-waterkracht in België na de overname van Turbulent en versterkt tegelijk zijn commerciële aanbod richting particulieren. Volgens KBC Securities-analist Livio Luyten onderstrepen meerdere recente initiatieven de ambitie om de lokale groene energieproductie verder te diversifiëren en te stabiliseren. Tegelijk mikt het bedrijf op groei via groepsaankopen en een bredere uitrol van zijn batterijoplossing.

EnergyVision?

EnergyVision biedt zonne-energie-as-a-service aan waardoor Belgische huishoudens en bedrijven kunnen deelnemen aan en profiteren van de energietransitie. EnergyVision ontwikkelde een robuust bedrijfsmodel dat zijn energieopwekkende activa in evenwicht brengt met de vraag van de klant via zijn eigen technologieplatform. Het aanbod van de Groep stelt mensen en bedrijven in staat om deel te nemen aan de energietransitie door zonnepanelen op het dak aan te bieden zonder voorafgaande kosten. De laadactiviteiten voor elektrische voertuigen maken deel uit van het tegenwicht in de evenwichtsoefening en profiteren ook van de elektrificatie van het vervoer. Ook langlopende vaste energiecontracten vormen een tegenwicht voor de energieproductieactiva. Het eigen data- en softwareplatform fungeert als het "brein" of het "besturingssysteem" om in volatiele markten zoveel mogelijk geld te verdienen.

Versnelling micro-waterkracht in België

EnergyVision zet volop in op de uitrol van micro-waterkrachttechnologie in België, gesteund door de recente overname van Turbulent. De compacte vortex-turbines van Turbulent worden gepositioneerd als een stabiele en voorspelbare aanvulling op zonne- en windenergie.

De focus ligt op het snel uitbouwen van een lokale projectpipeline, in samenwerking met partners en waterbeheerders. Daarbij wordt werk gemaakt van de selectie van geschikte locaties, technische studies en de opstart van eerste projecten. De technologie is specifiek ontwikkeld voor locaties met lage waterhoogte en beperkte stroming, waardoor ze inzetbaar is op een bredere waaier aan sites.

Volgens CEO Maarten Michielssens neemt het belang van deze technologie toe in het licht van de huidige discussies rond energiezekerheid en de recente prijsvolatiliteit op de energiemarkt. De energieproductie uit micro-waterkracht is immers minder gevoelig voor prijsschokken dan andere bronnen.

Om de uitvoering te versnellen en de ambities kracht bij te zetten, keert oprichter Geert Slachmuylders terug naar de raad van bestuur.

Managementwissel bij CFO

Zoals eerder aangekondigd werd Jonas Vermeulen benoemd tot CFO van EnergyVision. Hij volgt Michèle Adams op, die gedurende een overgangsperiode nog zal ondersteunen om de continuïteit te verzekeren.

Na deze fase zal Adams haar functies als CFO en lid van de raad van bestuur neerleggen om persoonlijke redenen.

Succes in groepsaankoop versterkt klanteninstroom

EnergyVision wist de aanbesteding met vaste tarieven te winnen in de meest recente groepsaankoop van iChoosr. Deze campagne, georganiseerd in samenwerking met onder meer de provincie Oost-Vlaanderen en partners zoals KBC, richt zich op tienduizenden geïnteresseerde huishoudens.

De onderneming verwacht hierdoor een sterke instroom van nieuwe klanten, aangevuld met bijkomende volumes bij bestaande klanten. De nadruk ligt in deze formule op prijszekerheid, transparantie en de levering van 100% Belgische groene energie.

Uitbreiding plug-in batterijaanbod

Naast de productieactiviteiten zet EnergyVision verder in op energieoplossingen voor particulieren. Na een succesvolle eerste campagne, waarbij meer dan 60% van de gecontacteerde klanten intekende, wordt het plug-and-play batterijaanbod uitgebreid naar alle huishoudens met zonnepanelen in Vlaanderen en Wallonië.

Het gaat om batterijen met een capaciteit van 5,12 kWh die zonder voorafgaande investering worden aangeboden. Klanten kunnen intekenen via een all-in abonnement van 12 euro per maand, inclusief alle kosten. De installatie is eenvoudig en kan vanaf de zomer via afhaalpunten in Gent en Jette gebeuren, met later ook thuislevering.

Het systeem laat gebruikers toe hun zelfconsumptie te verhogen, hun energiefactuur te verlagen en beter in te spelen op piekprijzen en capaciteitstarieven. De potentiële netto besparing kan oplopen tot 230 euro per jaar.

KBC Securities over EnergyVision

KBC Securities-analist Livio Luyten benadrukt dat EnergyVision met deze initiatieven consequent blijft inzetten op de diversificatie van zijn lokale energieproductie en dienstverlening. De versnelde uitrol van micro-waterkracht, gecombineerd met commerciële successen zoals de groepsaankoop en de uitbreiding van het batterijaanbod, ondersteunen het groeiverhaal van de groep. Tegelijk versterken deze initiatieven de voorspelbaarheid van de inkomsten en de positionering op de Belgische markt voor groene energie. De "Opbouwen"-aanbeveling en het koersdoel van 13 euro worden bevestigd.

Europees aandelennieuws

Arm Holdings onderzoekt mogelijke monopolistische praktijken in licentiemodel.

- De Britse chipontwerper wordt onderzocht door de Amerikaanse Federal Trade Commission wegens mogelijke monopolistische praktijken bij het verlenen van licenties voor zijn chipontwerpen. De toezichthouder bekijkt onder meer of Arm licentieovereenkomsten afwijst of verslechtert om zijn marktpositie te versterken, terwijl ook andere internationale regulatoren, zoals in Zuid‑Korea, gelijkaardige onderzoeken voeren. Het bedrijf is daarnaast verwikkeld in een conflict met Qualcomm over contractbreuk, waarbij een belangrijk deel van de inkomsten van Arm afkomstig blijft uit licenties en royalty’s van klanten zoals Nvidia en Apple.

Publicis Groupe neemt LiveRamp over en versterkt datacapaciteiten.

- De Franse reclamegroep neemt het Amerikaanse dataplatform LiveRamp over in een all‑cashdeal met een ondernemingswaarde van circa 2,2 miljard dollar, waarmee het zijn strategie versterkt om datacapaciteiten uit te bouwen en consumenten gerichter te benaderen. LiveRamp biedt technologie om datasets zoals klant‑ en mediadata veilig te koppelen zonder persoonlijke informatie direct te delen, en de overname moet vanaf het eerste jaar positief bijdragen aan de winst per aandeel volgens het bedrijf. Publicis betaalt 38,50 dollar per aandeel, een premie van 29,8% ten opzichte van de slotkoers, en verhoogde tegelijk zijn groeiverwachtingen voor 2027 en 2028.

Sonova verwacht groei dankzij nieuwe productlanceringen en platformvernieuwing.

- De Zwitserse fabrikant van hoortoestellen verwacht een omzetgroei van 5% tot 8% in het boekjaar 2026/27, gesteund door nieuwe productlanceringen en een vernieuwd platform, terwijl de kern‑EBIT naar verwachting met 7% tot 10% zal stijgen. Het bedrijf rapporteerde vorig jaar een kern‑EBIT van 780,1 miljoen Zwitserse frank en mikt op een geleidelijk herstel van de marktgroei van 2% tot 4%, met verdere verbetering richting 3% tot 5% op middellange termijn. De vooruitzichten komen in een context van toenemende concurrentie, snellere productcycli en recente wijzigingen in het managementteam, dat moet inspelen op een trager groeiende en consoliderende sector.

Ryanair behaalt sterke winst maar waarschuwt voor druk op ticketprijzen.

- De Ierse lowcostluchtvaartmaatschappij zag de nettowinst voor het boekjaar tot maart uitkomen op ongeveer 2,26 miljard euro, wat iets beter is dan de gemiddelde analistenverwachting, ondanks een provisie van 85 miljoen euro voor een mogelijke boete die het bedrijf aanvecht. Ryanair waarschuwde dat economische onzekerheid, hogere olieprijzen en inflatierisico’s de ticketprijzen deze zomer onder druk zetten, waardoor de verwachte prijsstijgingen zijn verdwenen en tarieven nu eerder stabiel blijven. Het bedrijf verwacht dat de winst in het lopende boekjaar onder druk kan komen te staan door volatiele brandstofprijzen en beperkte visibiliteit, waardoor het nog te vroeg is om concrete winstverwachtingen te geven.

Standard Chartered benoemt nieuwe financieel directeur.

- De Britse bank met focus op Azië en Afrika heeft Manus Costello benoemd tot nieuwe financieel directeur, ter vervanging van Diego De Giorgi die eerder vertrok naar Apollo Global Management. Costello, die in 2024 bij de bank kwam als hoofd investor relations en veel ervaring heeft in aandelenanalyse, start meteen als interim financieel directeur en zal na goedkeuring ook toetreden tot de raad van bestuur. De benoeming komt vlak voor een strategische update van de bank, die na een periode van herstructurering opnieuw groei wil realiseren, terwijl recent nog een winststijging van 17% werd gemeld.

AstraZeneca krijgt goedkeuring voor innovatief bloeddrukmedicijn in de VS.

- De Brits‑Zweedse farmagroep heeft in de Verenigde Staten goedkeuring gekregen voor zijn nieuwe bloeddrukmedicijn Baxfendy, bedoeld voor patiënten bij wie bestaande behandelingen onvoldoende werken. Het geneesmiddel verlaagt de bloeddruk op een vernieuwende manier door een hormoon (aldosteron) te remmen en kan samen met andere medicijnen worden gebruikt. Het bedrijf verwacht met piekverkopen van meer dan 5 miljard dollar per jaar. AstraZeneca loopt hiermee voor op concurrent Mineralys.

KBC Securities ziet winst Nextensa versnellen dankzij Luxemburg

Nextensa zag de nettowinst in het eerste kwartaal van 2026 toenemen met 23,1%, al lag het recurrente resultaat licht lager op jaarbasis. Volgens KBC Securities-analist Lynn Hautekeete zal de winstgroei in de komende kwartalen versnellen dankzij belangrijke vastgoedtransacties en bijkomende bijdragen uit Luxemburg. Die versnelling is nodig om de tijdelijke stilstand bij de Tour & Taxis-ontwikkeling op te vangen.

Nextensa?

Nextensa is een vastgoedinvesteerder en -ontwikkelaar die wordt geleid door een divers en ervaren team. Nextensa beheert een duurzame vastgoedportefeuille van hoge kwaliteit en is actief in aantrekkelijke markten. Door het creëren van een uniek aanbod genereert Nextensa toegevoegde waarde en onderscheidt het zich van de concurrentie.

Resultaten eerste kwartaal: stijging nettowinst, daling recurrent resultaat

Nextensa rapporteerde in het eerste kwartaal van 2026 een nettowinst van 9,6 miljoen euro, tegenover 7,8 miljoen euro een jaar eerder, goed voor een stijging met 23,1%. Dat cijfer houdt echter geen rekening met waardeschommelingen op derivaten*. Gecorrigeerd voor die effecten daalde het netto recurrent resultaat met 5,8% op jaarbasis.

*Een derivaat is een financieel contract waarvan de waarde afhangt van een onderliggende factor, zoals rente, valuta of aandelenkoersen. De waarde van zo’n contract verandert voortdurend door marktschommelingen (bijvoorbeeld een wijziging in rente of wisselkoers). Volgens de boekhoudregels moeten bedrijven derivaten op elk moment waarderen tegen hun actuele marktwaarde (“fair value”). Elke verandering in die waarde (stijging of daling) wordt meteen in de resultatenrekening opgenomen als winst of verlies.

De huurinkomsten kwamen uit op 13,6 miljoen euro, tegenover 15,9 miljoen euro in dezelfde periode vorig jaar. De daling van de vergelijkbare huurinkomsten met 1,1% is voornamelijk te wijten aan opruim- en voorbereidingswerken op de Tour & Taxis-site, in functie van de komst van Proximus.

De inkomsten uit ontwikkelingsprojecten vielen eveneens terug tot 1,6 miljoen euro, tegenover 3,4 miljoen euro in het eerste kwartaal van 2025.

Financiële positie blijft solide

Nextensa slaagde erin zijn nettoschuld verder af te bouwen tot 571,8 miljoen euro, tegenover 592,8 miljoen euro eind 2025. Tegelijk daalde ook de gemiddelde financieringskost licht van 2,9% naar 2,8%, waarbij 92% van de schuldenportefeuille is ingedekt tegen renteschommelingen.

De netto-inventariswaarde bedroeg 84,2 euro per aandeel.

Versnelling verwacht dankzij Luxemburgse projecten

Volgens analist Lynn Hautekeete zal de winst in de komende kwartalen duidelijk versnellen. In het tweede kwartaal realiseerde Nextensa immers al enkele belangrijke transacties die nog niet in de eerstekwartaalcijfers zijn opgenomen.

Zo werd het B&B Hotel verkocht aan boekwaarde en werd het project “The Rock” verkocht voor 120,0 miljoen euro. Die transacties zullen een belangrijke bijdrage leveren aan het resultaat in de komende kwartalen.

Daarnaast wordt gerekend op verdere bijdragen van de Cloche d’Or-ontwikkeling in Luxemburg, met projecten zoals Stairs en Eosys. Deze versnelling is noodzakelijk, aangezien de ontwikkeling van de Tour & Taxis-site in 2026 nauwelijks inkomsten zal genereren.

Tijdelijke stilstand bij Tour & Taxis, maar perspectief op middellange termijn

De vertraging in de Tour & Taxis-ontwikkeling is het gevolg van een uitgestelde vergunning en de verkoop van het belang in Retail Estates. Daardoor zal de bijdrage van deze site in 2026 vrijwel nihil zijn.

Intussen werd de vergunning voor het Lakeside-project wel verkregen in het tweede kwartaal. Met de komst van Proximus op de site is het project volgens de analist aanzienlijk minder risicovol geworden. Hierdoor wordt verwacht dat Tour & Taxis in de komende drie jaar opnieuw een belangrijke bijdrage zal leveren aan de resultaten.

KBC Securities over Nextensa

KBC Securities-analist Lynn Hautekeete benadrukt dat Nextensa bewust de winstbijdrage uit Luxemburg versnelt om de tijdelijke terugval bij Tour & Taxis op te vangen. Dankzij de gerealiseerde verkopen en de sterke pipeline in Cloche d’Or verwacht ze een duidelijke winstversnelling in de komende kwartalen. Tegelijk zorgt de verdere "ont-risicoing" van Tour & Taxis, onder meer door de komst van Proximus, voor een aantrekkelijk middellangetermijnprofiel. De aanbeveling blijft ongewijzigd op "Houden" staan met een koersdoel van 50 euro.

Mee met de markt: “Inflatiestress en rentevrees”

- Bijna niets dan rode cijfers op de financiële markten, alwaar recente inflatiedata duidelijk wijzen op een inflatiepiek in de VS, Europa, Japan, etc… Die piek komt niet écht onverwacht, natuurlijk, gelet op de aanbodschok door de sluiting van de Straat van Hormuz, maar de cijfers over april liggen duidelijk sneller én hoger dan verwacht. Dat leidt wereldwijd tot oplopende rentes, terwijl de olieprijzen blijven stijgen. Die Straat is namelijk nog altijd verre van open, een oplossing is niet meteen in zicht en de olieprijzen blijven ongemakkelijk hoog (en stijgend).

- Hoofdonderhandelaar Trump waarschuwde Iran na zijn onderhoud met Xi Yinping om “in beweging te komen” of “de consequenties onder ogen te zien”. Of dat ingegeven is door een tweedaagse trip naar China, die geen grote handelsdoor braken of betekenisvolle vooruitgang inzake mogelijke Chinese hulp opleverde, is niet duidelijk. De dollar haalde de schouders alvast op (€1 = $1,1619), terwijl de olieprijzen 1,85% doorsteeg tot 111 dollar per Brent-vat. De goudprijs stabiliseerde op 4.545 dollar per ounce, terwijl grondstoffen zoals koper (-3,15%) en aluminium (-2,4%) onder druk stonden. Bitcoin noteert op 78.960 dollar.

- De internationale rentes schoten de voorbije dagen fors hoger door aanwakkerende inflatievrees. Een verkoopgolf op de obligatiemarkten weerspiegelt de kans op renteverhogingen door centrale banken en zet de waarderingen van risico-activa onder druk.

- De Amerikaanse 10-jaarsrente steeg tot 4,63%, het hoogste peil sinds februari 2025, terwijl de 2-jaarsrente 4,1% aantikte, het hoogste peil in 14 maanden. In Duitsland steeg de 2-jaarsrente tot 2,73%, tegenover 2,83% in België. De 10-jaarsrentes in beide landen stegen dan weer tot 3,15% en 3,75%. Ook in Japan steeg de 10-jaarsrente tot het hoogste peil sinds 1996, een beweging die nog werd versterkt door geruchten dat het land extra staatsleningen zal uitgeven om een aanvullend begrotingspakket te financieren.

- De financiële markten geven nu meer dan 50% kans dat de Amerikaanse centrale bank de rente tegen december zal verhogen. Ook de Europese Centrale Bank en de Bank of England worden verwacht hun rente binnenkort verder op te trekken, al zat dat (nog?) niet in het scenario van KBC.

- Die rente beweging verruimt de spread tussen de korte en lange termijn rente met 7 basispunten in de VS (tot 52,4 punten), en met 4 basispunten in Duitsland (tot 43 punten). Als u dus wil weten waarom de financials de meubelen vrijdag nog redelijk droog konden houden, dan zoekt u best in die richting.

- In Europa liet de Euro Stoxx 600 1,48% liggen, onder druk van onder meer de Duitse DAX (-2,1%). Ook Wall Street had er bepaald geen zin in, met 1,24% verlies voor de S&P 500 en 1,54% voor de Nasdaq. De energiesector even buiten beschouwing gelaten, incasseren grondstoffen, nutsbedrijven, technologie en duurzame consumentengoederen de meeste klappen. Logischerwijs compenseerden verbruiksgoederen (-0,3%) en financials (-0,32%) die verkoopdruk, al bleven beide evenmin boven water.

- De sfeer zat vannacht niet anders in Azië, met als grootste verliezers Indonesië (-4%), India (-1,3%), Hongkong (-1,3%), Japan (-1%) en China (-0,7%). Zuid-Korea is de uitzondering in een Zee van Gezucht, waar met name cyclische sectoren en grondstoffen (-2,6%) onder druk staan. Zelfs de gezondheidssector (-1,90%) moest lager, naast alle consumentensectoren (-1,25%). De enige uitzondering waren de IT-bedrijven (+0,9%). Een reeks zwakke economische cijfers uit China drukte het sentiment, terwijl de markten nog een dag moeten wachten op het rentebesluit van de Chinese centrale bank (PBOC).

- Cijfers uit april wijzen uit dat de Chinese kleinhandel slechts 0,2% aandikte op jaarbasis, ver onder de verhoopte groei met 2%. De zwakste groei sinds december 2022 reflecteert de onzekerheid omtrent de oorlog in Iran, zodat de autoverkoop en de huishoudapparaten 15,3% inzakte. Zonder de autoverkoop steeg de kleinhandel wel met 1,8%, maar dat is spelen met cijfers. Feit is dat de kleinhandel in de eerste vier maanden van 2026 1,9% aandikte, en dat valt dan weer wél iet of wat mee.

- Ook de Chinese vastgoedmarkt blijft vierkant draaien. De prijzen van nieuwbouwwoningen in de 70 grootste steden daalden in april met 3,5% op jaarbasis, een versnelling ten opzichte van de daling met 3,4% in maart én goed voor 34ste opeenvolgende maand van krimp. Nodeloos om hier aan te stippen dat “de aanhoudende zwakte aanhoudt”, neem ik aan?

- Qua economisch nieuws ligt de Amerikaanse focus op de dienstenactiviteit in New York, de huizenmarktindex en internationale kapitaalstromen. Het VK komt eveneens met huizenprijzen op de proppen en China gaf vannacht al data vrij over de vastgoedmarkt, de kleinhandel , industriële productie, investeringen én werkloosheid. En Polen? Dat komt met inflatiecijfers, en laat net die dezer dagen overal belangrijk zijn.

- Bedrijfsresultaten komen er vandaag van Ascencio, Baidu, Banijay Group, Big Yellow Group, iQIYI, Inclusio, Nextensa, Niu Technolo, Ryanair Holdings, Sohu.com, Sonova Holding.

Beursnieuws België en Nederland

Heijmans haalt opdracht van 233 miljoen euro voor renovatie Drechttunnel binnen.

- De Nederlandse bouw- en infrastructuurgroep versterkt zijn positie in tunnelrenovaties via een opdracht van Rijkswaterstaat voor de renovatie en het meerjarig onderhoud van de Drechttunnel, met een totale waarde van circa 233 miljoen euro voor de combinatie DSH waarin het bedrijf voor een derde participeert. De opdracht draagt bij aan de verdere groei van de orderportefeuille binnen de divisie Verbinden en past binnen de strategie om het aandeel terugkerende activiteiten te verhogen via langdurige infrastructuurprojecten en onderhoudscontracten. De werkzaamheden omvatten onder meer de vernieuwing van technische installaties, beton- en asfaltwerken en lopen volgens planning tot 2030, met aansluitend onderhoud doorlopend tot 2039.

EnergyVision versnelt uitrol van micro-waterkracht na overname Turbulent.

- De Belgische aanbieder van hernieuwbare energie versnelt de uitrol van micro-waterkracht in België na de overname van Turbulent, en haalt oprichter Geert Slachmuylders terug in de raad van bestuur om deze groei te ondersteunen. Tegelijk blijft het bedrijf inzetten op lokale energieproductie en klantenoplossingen, onder meer via een gewonnen tender voor vaste energietarieven en de uitbreiding van zijn plug-in batterijen zonder voorafgaande investering naar alle zonnepaneeleigenaars in Vlaanderen en Wallonië. Deze initiatieven passen in de strategie om de energiemix verder te diversifiëren met stabiele bronnen zoals waterkracht naast zonne- en windenergie en om klanten meer controle over hun energieverbruik te geven.

Nextensa ziet terugkerende winst dalen maar rekent op versnelling door projectverkopen.

- De Belgische vastgoedinvesteerder en -ontwikkelaar zag in het eerste kwartaal de terugkerende winst dalen met 5,8% tegenover een jaar eerder, maar de gerapporteerde nettowinst steeg met 23,1%. De winst zal de komende kwartalen versnellen door de verkoop van projecten in Luxemburg, zoals de Rock-transactie van 120 miljoen euro en de verkoop van een hotelproject, terwijl bijkomende ontwikkelingen in Cloche d’Or zoals Eosys verder zullen bijdragen. Tegelijk compenseert deze groei de zwakkere bijdrage van de Brusselse site Tour & Taxis, waar vertragingen wegen op de inkomsten, al moet het recent vergunde grote Lake Side-project in de komende jaren opnieuw voor groei zorgen. Geen impact op de “Houden”-aanbeveling en koersdoel van 50 euro.

ASML werkt samen met Tata Electronics aan eerste chipfabriek in India.

- De Nederlandse producent van machines voor de halfgeleiderindustrie werkt samen met Tata Electronics aan de bouw van India’s eerste front-end chipfabriek in Gujarat, waarmee het zijn aanwezigheid in een groeimarkt versterkt. De technologie van ASML zal de geplande fabriek ondersteunen, die chips zal produceren voor toepassingen in onder meer de auto-industrie, mobiele apparaten en artificiële intelligentie, en zo inspeelt op de snel groeiende vraag naar halfgeleiders. Met deze samenwerking zet ASML in op langdurige partnerships in India, dat via subsidies en grootschalige investeringen zijn binnenlandse halfgeleiderindustrie wil uitbouwen. De deal past ook in de strategie van het bedrijf om zich geografisch te diversifiëren en nieuwe markten aan te boren in een context van exportbeperkingen en geopolitieke spanningen tussen de Verenigde Staten en China.

Shurgard rapporteert zwakkere winst onder druk van prijsconcurrentie in het VK.

- De in België gevestigde aanbieder van self-storage-oplossingen rapporteerde in het eerste kwartaal van 2026 een lager dan verwachte EPRA-nettowinst van 34,2 miljoen euro, onder druk van prijsconcurrentie in het VK en een daling van de NOI-marge, terwijl de vergelijkbare groei 1,8% bedroeg en de intrinsieke waarde per aandeel steeg tot 53,6 euro. De operationele prestaties verschilden per regio met sterke groei in Zweden, zwakte in het VK en stabiele evolutie in Duitsland, terwijl de bezettingsgraad daalde naar 83,1% en de gemiddelde opbrengst per vierkante meter stabiel bleef. De balans blijft solide met een LTV van 22,7% en ruimte voor investeringen, ondanks verhoogde investeringsuitgaven en druk op de winst door kortetermijnmaatregelen zoals kortingen om de bezetting te verhogen en hogere financieringskosten. KBC Securities blijft positief gezien de aanzienlijke korting ten opzichte van de intrinsieke waarde en het structurele groeipotentieel, met een koersdoel van 36 euro en een ‘Kopen’-aanbeveling.

Mdxhealth verlaagt omzetprognose na stopzetting van Resolve mdx-test.

- Het in België gevestigde biotechbedrijf gespecialiseerd in moleculaire diagnostische testen voor kanker rapporteerde in het eerste kwartaal van 2026 een omzet van 27,4 miljoen dollar, onder de verwachtingen, met een groei van 13% jaar op jaar en 66% van de inkomsten uit weefselgebaseerde testen. De volumes van deze testen daalden, terwijl de liquid-based testen sterk groeiden, maar het bedrijf besloot de Resolve mdx-test stop te zetten wegens terugbetalingsproblemen met Novitas, wat leidde tot een verlaging van de omzetprognose voor 2026 naar 110-115 miljoen dollar. De winstgevendheid bleef onder druk met een lagere brutomarge, hogere operationele kosten door de ExoDx-overname en een negatieve bedrijfskasstroom (EBITDA) van -4,3 miljoen dollar, terwijl bijkomende risico’s ontstaan door een betwiste terugvordering van 10,4 miljoen dollar. Ondanks deze tegenvaller verwacht het management herstel in de vraag naar weefseltesten en blijft KBC Securities positief met een koersdoel van 6 dollar en een ‘Kopen’-aanbeveling.

Syensqo presteert beter dan verwacht ondanks daling van de bedrijfskasstroom.

- De in België gevestigde chemiegroep gespecialiseerd in gespecialiseerde materialen en oplossingen rapporteerde in het eerste kwartaal van 2026 een daling van de bedrijfskasstroom (EBITDA) met 16,5%, of 13% organisch, tot 251 miljoen euro, maar presteerde daarmee beter dan de verwachtingen. De omzet daalde met 7,4% tot 1.399 miljoen euro, met stabiele volumes maar prijsdruk in meerdere activiteiten, terwijl vooral Specialty Polymers en Novecare zwakker presteerden en Composites lichte groei liet optekenen. Ondanks de uitdagende marktomstandigheden en toegenomen concurrentie blijft de balans stevig met een nettoschuld van 1,95 miljard euro en ziet het bedrijf een verbeterende orderinstroom, waarbij het benadrukt dat het eerste kwartaal het zwakste van het jaar zal zijn. KBC Securities blijft positief door de aantrekkelijke waardering en handhaaft de vooruitzichten voor 2026 met een verwachte bedrijfskasstroom (EBITDA) van ongeveer 1,1 miljard euro, met een koersdoel van 70 euro en een ‘Opbouwen’-aanbeveling.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 18/05/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.