di. 12 mei 2026

Wat staat er morgen op de beleggersagenda?

Woensdag 13 mei 2026

- Bedrijfsresultaten

- Cisco, Siemens, Allianz, Deutsche Telekom, Merck, E.On, RWE, Snam, Porsche, Brenntag, Inwit, Hera

- Ex-dividend

- Apogee, ArcelorMittal ADR, ASMI, Blue Owl Capital, BOC, Bure Equity, Deutsche Real Estate, Embraer, Fraport, K+S, Kenvue, Lufthansa, Mandatum, Paccar Rheinland Holding, Rheimetall, Target, WellTower, Winmark

- Macro-economie

- VS: inflatie (PPI, apr)

- Japan: handelsbalans (mar)

- EMU: GDP (eerste kwartaal), industriële productie (mar)

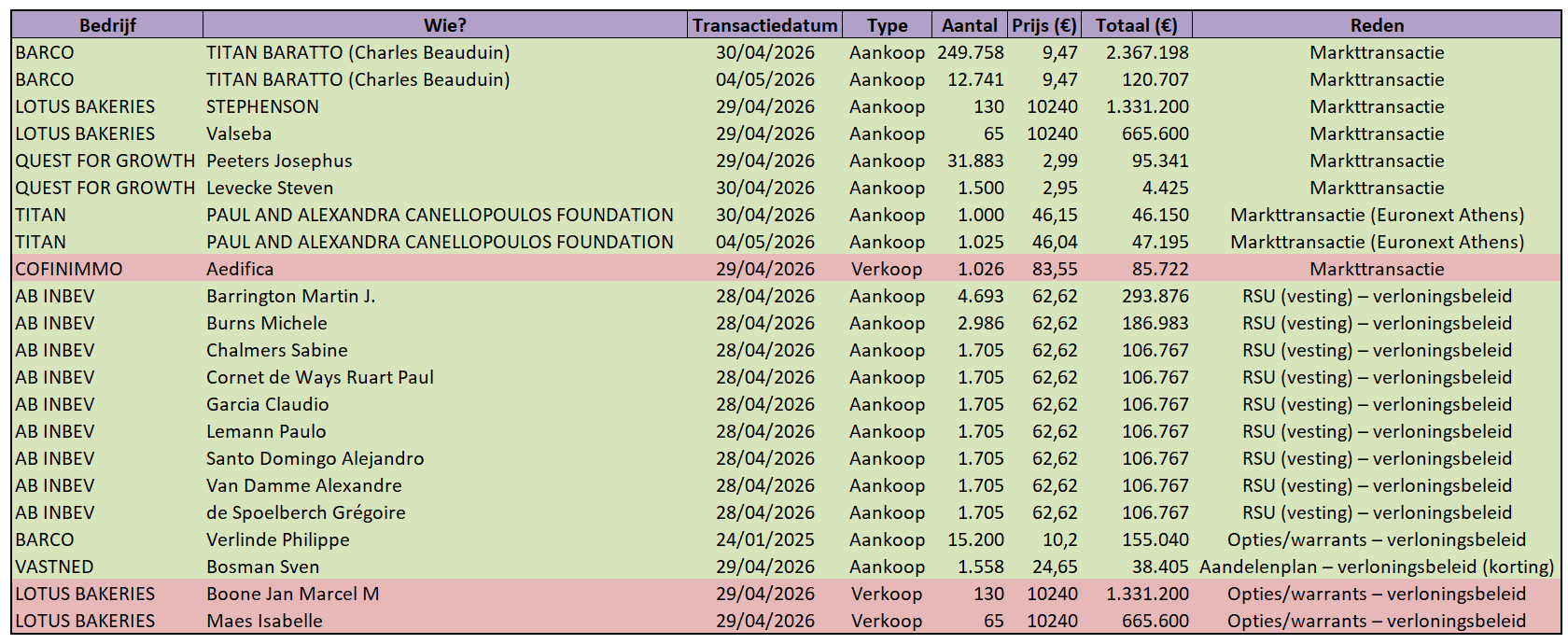

Insidertransacties op de Belgische beurs (4 t.e.m. 8 mei 2026)

Insidertransacties zijn transacties in aandelen, obligaties, opties, warrants of andere financiële instrumenten van een beursgenoteerde vennootschap die worden uitgevoerd door:

- leden van de raad van bestuur of directie;

- andere leidinggevenden;

- personen die nauw met hen verbonden zijn.

De gegevens in dit overzicht zijn afkomstig van de Autoriteit voor Financiële Diensten en Markten (FSMA), de Belgische toezichthouder op de financiële sector.

Deze transacties moeten worden gemeld zodra de jaardrempel van 20.000 euro aan transacties is overschreden. De FSMA publiceert elke nieuwe transactie binnen drie werkdagen na uitvoering op de officiële website voor insidertransacties. Hieronder vind je de insidertransacties van afgelopen week.

Wat is "RSU’s", "PSU’s", "SAR" en "OTC"?

Soms is er in de transacties sprake van RSU's en PSU's. Hierbij leggen we uit wat dat precies zijn.

RSU’s (Restricted Stock Units)

- Aandelen die worden toegekend aan medewerkers of leidinggevenden.

- Worden pas definitief na een vestingperiode of voorwaarden.

- Doorgaans gratis, daarom verschijnt vaak 0,00 euro in FSMA‑meldingen.

PSU’s (Performance Stock Units)

- Gelijkaardig aan RSU’s, maar toekenning hangt af van prestatiecriteria (bv. winst, groei,...).

- Sterker gelinkt aan bedrijfsresultaten en incentives.

SAR (Stock Appreciation Right)

- Verloningsinstrument waarbij een manager of werknemer het recht krijgt op de meerwaarde van het aandeel over een bepaalde periode, zonder het aandeel zelf te moeten kopen.

- bij toekenning wordt een referentieprijs vastgelegd, bij uitoefening ontvangt de begunstigde cash of aandelen, ter waarde van het verschil tussen de beurskoers op dat moment en de referentieprijs

OTC (Over‑the‑counter)

- Buiten de beurs gehandeld

- Een OTC‑transactie gebeurt niet via een gereglementeerde markt zoals Euronext Brussels, maar rechtstreeks tussen twee partijen (bv. investeerder ↔ bedrijf, of twee institutionele partijen).

“AI jaagt kernproductiviteit in biofarma aan”

Kunstmatige intelligentie verbetert steeds meer de productiviteit in de hele biofarmaceutische waardeketen, van vroege geneesmiddelenontdekking tot productie- en regelgevingsprocessen. Hoewel AI nog niet zelfstandig nieuwe geneesmiddelen kan ontdekken en lanceren, verkort het al enkele van de meest tijdrovende stappen in R&D. Een belangrijk voorbeeld is leadoptimalisatie en daar gaat KBC Asset Management, m.n. Liesbeth Van Rompay, in dit artikel verder op in.

“Yuan op sterkste niveau sinds begin 2023”

In de nasleep van “Liberation Day” in april 2025 zette de Chinese yuan een meerjarig dieptepunt tegen de dollar (zwakste peil sinds 2007) nabij USD/CNY 7.35. Sindsdien is de Chinese munt bezig aan een geleidelijke maar tegelijk gestage en doortastende comeback. De Chinese munt wordt (dagelijks) gestuurd door fixings van de Chinese centrale bank (PBOC). Die geeft zo aan naar waar ze wil dat de munt evolueert. In dat proces staat de PBOC sinds het voorjaar van 2025 een geleidelijke versterking toe. Lees het artikel.

“Britse rentemarkt trekt aan de alarmbel”

Wordt de gigantische verkiezingsnederlaag in het VK de crisis te veel voor de eerste minister? Starmer kwam tijdens zijn verblijf in Downing Street 10 al in meerdere politieke stormen terecht. Plotse beleidswendingen, belastingverhogingen, intern verzet en het meest recente Mandelson-schandaal maakten hem immens onpopulair, zowel bij het publiek als in de eigen rangen. Vandaag trekt de rentemarkt aan de alarmbel, met een stijging tot 13 basispunten. De 2-jaarsrente nadert 4.7%. Lees hier het artikel van Mathias Janssens, marktenstrateeg van KBC Groep.

De schaarste van aluminium

Voor de meeste beleggers zit aluminium stevig in de “saaie maar nuttige” hoek van het grondstoffenuniversum. Het is overal, wordt zelden besproken en bijna nooit gedramatiseerd. Toch is dit bescheiden metaal het afgelopen jaar in een crisis beland - ingeklemd tussen geopolitiek, handelsbeleid en een obscuur bijproduct van fossiele brandstoffen waarvan weinigen buiten de industrie het bestaan kenden. Aluminium is steeds moeilijker te maken, moeilijker te beveiligen en veel duurder dan gepland. Fondsbeheerder Jonas Theyssens van KBC Asset Management schreef een artikel.

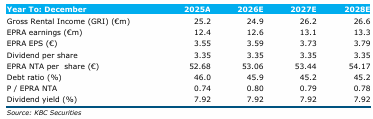

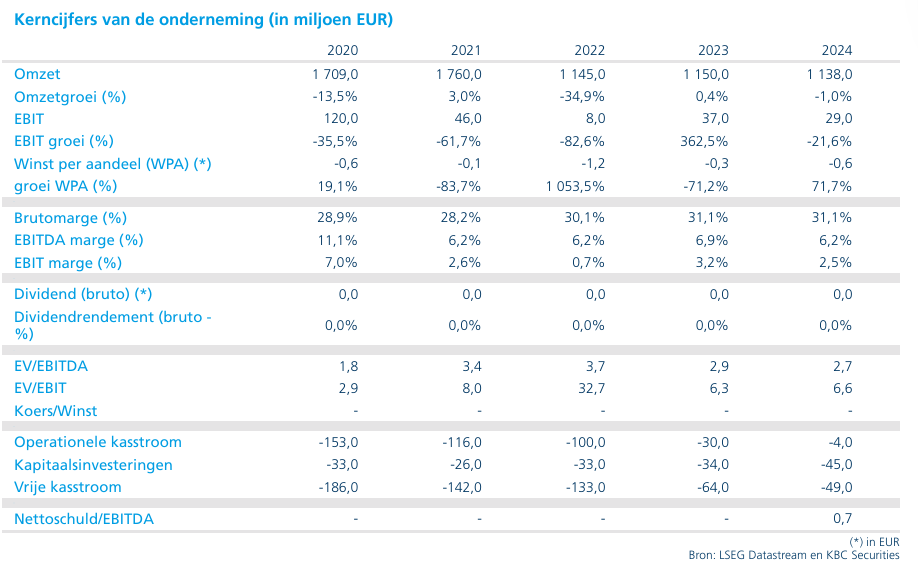

KBC Securities verhoogt koersdoel voor WEB

Warehouses Estates Belgium staat voor een overgangsjaar in 2026, onder meer door het vroege vertrek van een belangrijke huurder. Volgens KBC Securities-analist Lynn Hautekeete zal de winstgroei beperkt blijven, terwijl de bezettingsgraad tijdelijk onder druk komt te staan.

Warehouses Estates Belgium?

Warehouses Estates Belgium is een investeerder in Belgisch vastgoed actief in buiten de stad gelegen retail (71%), logistiek (18%) en kantoren (10%). De 110 eigendommen zijn verspreid over Wallonië (95%), de Brusselse regio (4,5%) en Vlaanderen (0,5%). De top 10 huurders zijn goed voor 23,6% van de huurinkomsten. De reële waarde van de investeringsportefeuille is gegroeid met een samengesteld jaarlijks groeipercentage (CAGR) van 4,7% sinds 2013. In de afgelopen vijf jaar was de CAGR echter 2.4%, deels verklaard door de negatieve COVID-19-retailcorrectie.

2026 als overgangsjaar na vertrek Ikanbi

Warehouses Estates Belgium (WEB) zal in 2026 een overgangsjaar kennen, voornamelijk door het vroegtijdige vertrek van zijn grootste huurder Ikanbi. Deze huurder vertegenwoordigde ongeveer 1,05 miljoen euro aan huurinkomsten, goed voor 4,6% van de contractuele huur. Voor het vroegtijdig beëindigen van het contract wordt een vergoeding van 534.000 euro besproken, al loopt daarover nog een juridische procedure.

Hoewel er gesprekken lopen met een nieuwe kandidaat-huurder, verwacht Hautekeete dat incentives zoals huurvrije periodes en kortingen de huurinkomsten tijdelijk onder druk zullen zetten.

Voor 2026 wordt een beperkte groei van de EPRA-winst* per aandeel verwacht van 1,2%, bij een stabiel dividend. Tegelijk blijft de analist kritisch over de hoge uitkeringsratio van 93%, die boven de interne doelstelling van 90% ligt.

*EPRA-winst is een maatstaf die wordt gebruikt door vastgoedbedrijven om hun operationele prestaties te meten. Het staat voor "European Public Real Estate Association" en is bedoeld om een gestandaardiseerde manier te bieden om de winst van vastgoedbedrijven te rapporteren, exclusief bepaalde niet-operationele posten zoals herwaarderingen van vastgoed en winsten of verliezen bij de verkoop van vastgoed.

Toenemende leegstand in portefeuille

De bezettingsgraad van de portefeuille stond al onder druk in 2025. De leegstand nam toe met 112 basispunten door verschillende factoren, waaronder:

- het vertrek van Michelin uit het Aéropole-gebouw in Gosselies

- het vertrek van Allmat in Gerpinnes

- een hogere kantoorleegstand in een multi-tenant gebouw in Rhode-Saint-Genèse

De impact van het vertrek van Ikanbi komt daar begin 2026 nog bovenop. De leegstand wordt wel deels gemitigeerd door verzekeringsgaranties op bepaalde activa, zoals in Marcinelle.

Focus op herpositionering en nieuwe projecten

Assetrotatie* en nieuwe ontwikkelingen staan hoog op de agenda. Tegen eind 2025 steeg de waarde van activa die te koop staan van 1,1 miljoen euro naar 7,2 miljoen euro. Dit omvat:

- vier retailpanden (tussen 700.000 en 1,5 miljoen euro)

- één kantoorpand (2,4 miljoen euro)

*Assetrotatie is een strategie waarbij een bedrijf actief zijn vastgoedportefeuille herschikt door bepaalde activa (zoals gebouwen of terreinen) te verkopen en andere aan te kopen. Het doel hiervan is om de kwaliteit, rendabiliteit of strategische positionering van de portefeuille te verbeteren. In het geval van Warehouses Estates Belgium (WEB) betekent assetrotatie, bijvoorbeeld, de verkoop van een pand in Péruwelz voor 3.3 miljoen euro en de aankoop van een nieuw pand in Gosselies voor 2.4 miljoen euro. Deze transacties passen in een bredere strategie waarbij WEB zijn vastgoed optimaliseert op basis van locatie, rendement en groeipotentieel. Het is dus geen passief beheer, maar een actieve aanpak om de portefeuille toekomstbestendig te maken.

De opbrengsten van deze verkopen zullen hergeïnvesteerd worden in een pijplijn van projecten ter waarde van 7,3 miljoen euro. Deze projecten worden vanaf het vierde kwartaal van 2026 opgeleverd en zullen naar verwachting 830.000 euro aan contractuele huurinkomsten genereren.

Daarnaast is er bijkomend potentieel op de recent verworven Aéropole-site (2,4 miljoen euro), waarvoor nog een vergunning in behandeling is.

De analist verwacht dat deze projecten de basis vormen voor hernieuwde (inorganische) groei vanaf eind 2026 en vooral in 2027.

Sterk rendement in 2025

In 2025 behaalde Warehouses Estates Belgium een bruto totaalrendement van 12,7% en een netto rendement van 10,0%, na correctie voor een dividendbelasting van 30%. Recent reageerde de beurskoers positief (+6%) op de bevestiging van het dividend over 2025 van 3,35 euro per aandeel.

Waardering blijft relatief hoog

Ondanks de verwachte overgangsperiode noteert WEB nog steeds aan een hogere waardering dan zijn sectorgenoten.

-

EPRA EPS multiple:

WEB noteert aan 11,5x, tegenover 10,8x voor vergelijkbare Europese retailvastgoedbedrijven -

Forward multiple (3 jaar):

11,2x tegenover 10,2x voor de peer group -

Korting op EPRA NTA:

17% voor WEB tegenover 22% voor de bredere groep -

Forward korting (3 jaar):

20% tegenover 27% voor sectorgenoten

Volgens Hautekeete blijft het aandeel hierdoor relatief duur binnen zijn segment.

KBC Securities over Warehouses Estates Belgium

KBC Securities-analist Lynn Hautekeete bevestigt dat 2026 een overgangsjaar wordt voor Warehouses Estates Belgium, gekenmerkt door hogere leegstand en beperkte winstgroei. De hervatting van groei wordt pas vanaf eind 2026 verwacht, wanneer nieuwe projecten bijdragen aan de huurinkomsten.

Hoewel de strategie rond assetrotatie en ontwikkeling toekomstgericht blijft, weegt de huidige waardering op het opwaarts potentieel. Daarom wordt de “Houden”-aanbeveling herbevestigd. Het koersdoel wordt wel verhoogd van 38,0 euro naar 41,0 euro, voornamelijk als gevolg van een algemene herwaardering binnen de retailvastgoedsector.

Het is belangrijk om te weten dat dit gaat om een ‘sponsored research’: WEB betaalt KBC Securities om het aandeel op te volgen, maar het mag geen invloed uitoefenen op de analyses van KBC Securities.

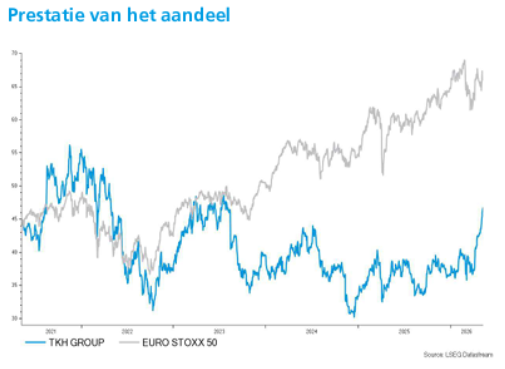

KBC Securities verlaagt aanbeveling voor TKH naar "Opbouwen" met hoger koersdoel

TKH heeft in het eerste kwartaal van 2026 beter gepresteerd dan verwacht, met sterke organische groei en een solide winstontwikkeling. Volgens KBC Securities-analist Thibault Leneeuw lagen vooral de divisies Vision en Connectivity boven verwachting, terwijl Manufacturing achterbleef.

TKH?

TKH Group creëert technologieën voor “Smart Vision”-systemen, “Smart Manufacturing”-systemen en “Smart Connectivity”-systemen. Deze technologieën worden gecombineerd met intern ontwikkelde software om “one-stop-shop”-oplossingen en geïntegreerde “plug-and-play”- technologiesystemen te bieden. Het bedrijf is goed gepositioneerd in snelgroeiende markten, waar het zich richt op megatrends met betrekking tot industriële automatisering, de energietransitie, digitalisering en veiligheid & beveiliging.

- Smart Vision = zien en meten met camera’s en sensoren

- Smart Manufacturing = slimme en geautomatiseerde productie

- Smart Connectivity = energie en data verbinden via kabel- en netwerksystemen

Sterke omzetgroei en winst boven verwachting

TKH realiseerde in het eerste kwartaal van 2026 een organische omzetgroei (omzetgroei op eigen kracht, zonder invloed van overnames) van 9,6% op jaarbasis tot 448 miljoen euro, wat 3,7% boven de verwachtingen van de analist ligt. Het orderboek bleef met 1.031 miljoen euro stabiel ten opzichte van eind 2025.

De brutomarge daalde licht met 20 basispunten tot 51,0%, maar de aangepaste EBITA* kwam uit op 46,4 miljoen euro. Aangezien dit kwartaal als het zwakste van het jaar werd beschouwd, ligt TKH volgens Leneeuw op koers om de gemiddelde analistenverwachting (gav) van 102 miljoen euro voor de eerste helft van 2026 te halen. Dit impliceert een verwachte EBITA van 55,9 miljoen euro in het tweede kwartaal.

*EBITDA staat voor Earnings (winst), Before (vóór), Interest (interestlasten), Taxes (belastingen), Depreciation (afschrijvingen), Amortization (waardeverminderingen). EBITDA toont dus hoeveel winst een bedrijf maakt met zijn kernactiviteiten, vóór financieringsstructuur (interesten), fiscale context rn boekhoudkundige afschrijvingen. Bij aangepaste EBITDA corrigeert het bedrijf (of de analist) de gewone EBITDA voor eenmalige, uitzonderlijke of niet-operationele elementen, om een zo zuiver mogelijk beeld te geven van de recurrente prestaties.

Vision presteert sterk dankzij projecten en technologie

De divisie Smart Vision kende een organische omzetgroei van 7,4% op jaarbasis. Deze groei werd gedragen door sterke prestaties in zowel Security Vision als 3D machine vision.

Security Vision profiteerde van de oplevering van grote projecten. Binnen Machine Vision viel vooral het 3D-segment op, dankzij sterke vraag uit consumentenelektronica en de halfgeleidersector. Daarnaast gaf TKH aan dat het orderboek in deze divisie aanzienlijk hoger ligt dan eind 2025.

Zwakte in Manufacturing door geopolitieke onzekerheid

De divisie Smart Manufacturing kende een daling van de omzet met 6,0% op jaarbasis. Dit was in lijn met de lagere orderinstroom en het afgenomen orderboek.

De vraag blijft onder druk staan door aanhoudende geopolitieke onzekerheden, wat zich vertaalt in een zwakke orderinstroom in het eerste kwartaal. Dit vormt volgens de analist een risico voor de verwachtingen voor 2026.

Connectivity groeit sterk dankzij energiemarkten

Smart Connectivity was de sterkste divisie in het kwartaal, met een organische omzetgroei van 29,3% op jaarbasis. De groei werd gedreven door zowel Offshore als Onshore Energy.

Offshore Energy profiteerde van hogere productievolumes in de Eemshaven-faciliteit, terwijl Onshore Energy ondersteund werd door een herstel in de vraag van Nederlandse netbeheerders. Ook Specialty Cables kende een verbetering na meerdere zwakke jaren, wat wijst op een herstel van de vraag.

Digitalization profiteert van herstel in glasvezelmarkt

De Digitalization-activiteiten rapporteerden een organische omzetgroei van 6,2%, gestuwd door verbeterende marktomstandigheden in de glasvezelmarkt.

Daarnaast zorgde de afronding van de consolidatie van de glasvezelproductie in Polen voor lagere operationele kosten, wat de efficiëntie ten goede komt.

Operationele risico’s nemen af

Volgens Leneeuw is de operationele uitvoering bij TKH verbeterd, onder meer dankzij de hogere output in Eemshaven en de afgeronde herstructurering in Polen. Dit leidt tot een lagere operationele risicoprofiel.

Hoewel trading updates doorgaans beperkt blijven, wijzen de prestaties in Vision en Connectivity erop dat de onderneming beter presteert dan verwacht in wat normaal een zwak kwartaal is.

KBC Securities over TKH

KBC Securities-analist Thibault Leneeuw verhoogt het koersdoel voor TKH van 42 euro naar 49 euro, op basis van een DCF-waardering en een verbeterd operationeel profiel. Door de recent sterke koersprestatie van het aandeel wordt de aanbeveling echter verlaagd van een “Kopen”-aanbeveling naar een “Opbouwen”-aanbeveling, gezien het beperkter opwaarts potentieel.

Volgens Leneeuw liggen de belangrijkste opportuniteiten in een mogelijke verkoop van de Connectivity-divisie en verdere groei binnen Vision. Tegelijk blijven de zwakke prestaties in Manufacturing, geopolitieke onzekerheden en de onderliggende vraag belangrijke risico’s voor de vooruitzichten.

KBC Securities verhoogt koersdoel voor Pharvaris

Pharvaris heeft met succes een kapitaalverhoging van 132,3 miljoen dollar afgerond, zonder korting ten opzichte van de beurskoers. Volgens KBC Securities-analist Mathijs Geerts Danau gebeurde de transactie opportunistisch na sterke interesse van zowel nieuwe als bestaande aandeelhouders. De extra middelen verlengen de financieringshorizon tot 2028 en ondersteunen de verdere ontwikkeling van deucrictibant.

Pharvaris?

Pharvaris NV is een in Nederland gevestigd bedrijf dat zich voornamelijk bezighoudt met de biofarmaceutische industrie. Het bedrijf richt zich op de ontwikkeling van orale bradykinine B2-receptorantagonisten voor de behandeling en preventie van aanvallen van erfelijk angio-oedeem (HAE)*. Hun belangrijkste product is Deucrictibant (PHA121, PHA-022121), een kleine molecule die fungeert als bradykinine B2-receptorantagonist. Het is bedoeld voor zowel acute als profylactische behandeling van HAE-aanvallen.

Erfelijk angio-oedeem (HAE) is een zeldzame genetische aandoening waarbij patiënten terugkerende aanvallen van zwellingen (oedeem) krijgen.

Kapitaalverhoging zonder korting

Pharvaris kondigde aan dat het een kapitaalverhoging van 132,3 miljoen dollar succesvol heeft afgesloten, via een zogeheten underwritten offering* van gewone aandelen. In totaal werden 4.455.863 aandelen uitgegeven tegen een prijs van 29,68 dollar per aandeel. Opvallend is dat deze prijs geen korting inhield ten opzichte van de slotkoers vóór de aankondiging van de transactie.

*een aandelenuitgifte waarbij één of meerdere zakenbanken (underwriters) de aandelen van het bedrijf eerst zelf kopen en daarna doorverkopen aan beleggers.

Daarnaast maakten de underwriters volledig gebruik van hun optie om extra aandelen te kopen, goed voor nog eens 581.199 aandelen. Alle aandelen in deze operatie werden uitgegeven door Pharvaris zelf, wat betekent dat de opbrengst volledig naar het bedrijf vloeit.

Sterke vraag van investeerders

Volgens Mathijs Geerts Danau kwam deze kapitaaloperatie er op opportunistische basis, na meerdere reverse inquiries* en spontane interesse van zowel nieuwe als bestaande aandeelhouders. Dit wijst op een sterke vraag naar het aandeel en vertrouwen in de toekomstige ontwikkelingsplannen van Pharvaris.

*beleggers die zélf naar het bedrijf toestappen om aandelen te willen kopen, nog vóór er een kapitaalverhoging aangekondigd wordt.

De opbrengst van 132,3 miljoen dollar wordt toegevoegd aan de kaspositie van het bedrijf en verlengt de financieringshorizon aanzienlijk.

Cash runway verlengd tot 2028

Dankzij deze kapitaalverhoging wordt de zogenaamde cash runway* van Pharvaris verlengd tot 2028, waar voordien werd uitgegaan van een financieringshorizon tot de eerste helft van 2027. Dit geeft het bedrijf extra financiële ademruimte om zijn klinische ontwikkelingsprogramma’s verder te zetten.

*de periode waarin een bedrijf zijn activiteiten kan voortzetten met zijn huidige kasmiddelen, zonder extra financiering

De verlenging van de cash runway is vooral belangrijk in het licht van de geplande klinische resultaten van deucrictibant, een behandeling voor erfelijk angio-oedeem (HAE).

Focus op belangrijke klinische mijlpaal

Pharvaris richt zich in het bijzonder op de resultaten van de CHAPTER-3-studie, die het profylactisch gebruik (een behandeling die wordt gebruikt om een ziekte of aanval te voorkomen, in plaats van te behandelen wanneer ze al optreedt) van deucrictibant onderzoekt. Deze resultaten worden verwacht in het derde kwartaal van 2026 en vormen een cruciale mijlpaal voor het bedrijf.

Geerts Danau benadrukt dat deze studie zich richt op een aantrekkelijk en potentieel lucratief segment binnen de HAE-markt, namelijk preventieve behandelingen.

KBC Securities over Pharvaris

KBC Securities-analist Mathijs Geerts Danau beschouwt de kapitaalverhoging als een opportunistische en positieve stap, die de financiële positie van Pharvaris aanzienlijk versterkt. Door de verlenging van de cash runway tot 2028 kan het bedrijf zich volledig focussen op de belangrijke klinische resultaten van deucrictibant in 2026, zonder bijkomende financieringsdruk op korte termijn.

Hij heeft zijn model doorgerold naar 2026 en rekening gehouden met de nieuwe aandelen en bijkomende kasmiddelen, wat leidt tot een verhoging van het koersdoel van 36 dollar naar 39 dollar. De analist handhaaft zijn “Kopen”-aanbeveling voor het aandeel.

Bedrijfsnieuws uit Amerika

Fox Corp boekt beter dan verwachte resultaten dankzij sterke groei bij Tubi.

- De Amerikaanse mediagroep boekte beter dan verwachte resultaten dankzij sterke groei bij de streamingdienst Tubi en hogere inkomsten uit kabel- en satellietabonnementen. De omzet kwam uit op 3,99 miljard dollar en de winst per aandeel op 1,32 dollar, beide boven de gemiddelde analistenverwachting. De advertentie-inkomsten daalden wel met 24% door de vergelijking met het jaar voordien toen de Super Bowl werd uitgezonden, maar exclusief dat effect zou er sprake zijn van dubbelecijferige groei. Tubi blijft een belangrijke groeimotor met een omzetstijging van 23% en meer kijktijd, terwijl Fox vooruitkijkt naar sterke politieke reclame-inkomsten in aanloop naar de midtermverkiezingen.

Hims & Hers Health stelt teleur met onverwacht verlies en lagere omzet dan verwacht.

- De Amerikaanse telezorggroep stelde teleur met een kwartaalomzet van 608,1 miljoen dollar en een onverwacht verlies van 40 cent per aandeel, onder de gemiddelde analistenverwachting van respectievelijk 616,85 miljoen dollar en een winst van 4 cent per aandeel. De tegenvallers zijn vooral te wijten aan de strategische verschuiving naar duurdere, merkgebonden GLP-1 afslankingsmiddelen, wat de marges en binnenlandse verkoop onder druk zet en bijkomende herstructureringskosten met zich meebrengt. Tegelijk verhoogde het bedrijf wel zijn jaarprognose tot 2,8 à 3 miljard dollar dankzij een samenwerking met Novo Nordisk en internationale expansie, al blijven analisten voorzichtig over de impact op korte termijn.

Netflix krijgt aanklacht in Texas over vermeend misbruik van gebruikersdata.

- De Amerikaanse streamingdienst wordt aangeklaagd door de procureur-generaal van Texas wegens het vermeend verzamelen en verkopen van gebruikersdata zonder toestemming, waaronder gegevens van kinderen. Volgens de klacht zou Netflix jarenlang consumenten hebben misleid door te stellen dat het geen data verzamelde, terwijl het kijkgedrag en voorkeuren zou hebben doorgegeven aan databrokers en advertentiebedrijven. Het platform zou daarnaast gebruik maken van zogenoemde “dark patterns”, zoals de autoplayfunctie, om gebruikers – en vooral kinderen – langer te laten kijken en zo meer data te verzamelen. Netflix betwist de beschuldigingen.

Vanguard wil Europese activiteiten fors uitbreiden en verdubbelt ambities voor activa.

- De Amerikaanse vermogensbeheerder wil zijn aanbod voor particuliere beleggers in Europa uitbreiden en mikt erop zijn activa in de regio bijna te verdubbelen tot 1 biljoen dollar binnen vijf jaar. Het bedrijf plant onder meer een uitbreiding van zijn ETF-gamma van ongeveer 40 naar 60 à 70 producten, met nieuwe obligatie-, multi-asset- en geografisch gerichte fondsen. Daarnaast zet Vanguard in op samenwerkingen met fintechs en op een grotere aanwezigheid in landen zoals Duitsland, Spanje en Frankrijk om zijn distributie te versterken.

Eli Lilly zet obesitascampagne in India tijdelijk stop na waarschuwing toezichthouder.

- De Amerikaanse farmagroep heeft haar obesitascampagne in India tijdelijk stopgezet nadat de toezichthouder waarschuwde dat de campagne mogelijk de regels rond reclame voor voorschriftplichtige geneesmiddelen schendt. De campagne “We Know Now”, gelanceerd in 2025 na de introductie van het middel Mounjaro, probeerde obesitas te positioneren als een chronische ziekte zonder het product expliciet te vermelden. De Indiase regulator vreest echter dat zulke bewustmakingscampagnes indirect de vraag naar geneesmiddelen kunnen stimuleren en beschouwt dit als een mogelijke overtreding van de wetgeving.

Microsoft plafonneert betalingen aan OpenAI en versoepelt samenwerkingsmogelijkheden.

- De technologiegroep sloot met OpenAI een overeenkomst om de totale betalingen uit hun revenue-sharing deal te plafonneren op 38 miljard dollar, volgens mediaberichten. De heronderhandeling van het contract maakt het voor OpenAI mogelijk om nieuwe samenwerkingen aan te gaan met andere technologiebedrijven zoals Amazon en Google. Het plafond kan daarnaast helpen om investeerders te overtuigen met het oog op een mogelijke beursgang van OpenAI, die volgens bronnen al tegen het einde van het jaar kan plaatsvinden.

Alphabet plant eerste yen-obligatie om investeringen in AI-infrastructuur te financieren.

- De technologiegroep rond Google plant zijn eerste obligatie-uitgifte in Japanse yen, waarmee het inspeelt op de groeiende behoefte aan financiering voor investeringen in AI-infrastructuur. De uitgifte zou volgens bronnen oplopen tot enkele honderden miljarden yen en zal bestaan uit meerdere looptijden, van drie tot veertig jaar, al kan de structuur nog aangepast worden afhankelijk van de marktvraag. Met deze stap wil Alphabet zijn financieringsbronnen en investeerdersbasis diversifiëren, nadat het eerder al schuld uitgaf in onder meer euro, Britse pond, Canadese dollar en Zwitserse frank.

Europees aandelennieuws

Vonovia krijgt kritiek van belegger op gebrekkige transparantie richting analisten.

- De Duitse vastgoedgroep krijgt kritiek van belegger TR Property Investment Trust omdat het volgens hen onvoldoende transparant communiceert met analisten, nadat sommige analisten geen vragen mochten stellen tijdens een recente call met het management. De Britse investeerder, die een belang van 0,16 procent houdt, stelt dat analisten bewust werden uitgesloten, wat volgens hen niet past bij wat aandeelhouders mogen verwachten van een grote Europese vastgoedspeler. Vonovia verdedigt zich door te stellen dat vragen via andere kanalen worden beantwoord en dat de duur van kwartaalcalls werd ingekort om herhalingen te vermijden en de gesprekken efficiënter te houden.

Electrolux plant grote ontslagronde en fabriekssluiting in Italië.

- De Zweedse fabrikant van huishoudtoestellen plant ongeveer 1.700 ontslagen in Italië, goed voor meer dan 40 procent van zijn personeel daar, en wil een fabriek sluiten als onderdeel van een herstructurering. Het bedrijf kampt al langer met zwakke vraag, hoge kosten en toenemende concurrentie van goedkopere Aziatische spelers, wat de winstgevendheid onder druk zet en tot kostenbesparingen en een focus op duurdere producten leidt. De plannen hebben geleid tot protest van vakbonden en een aangekondigde staking, terwijl de overheid de situatie opvolgt en het bedrijf tegelijk werkt aan een bredere herstructurering en samenwerking met partners om efficiënter te worden.

ABB investeert fors in uitbreiding van Europese netinfrastructuurproductie.

- De Zwitserse ingenieursgroep investeert ongeveer 200 miljoen dollar om de productie van middenspanningsnetapparatuur in Europa uit te breiden, om te voldoen aan de sterk stijgende vraag naar elektriciteit vanuit onder meer datacenters, elektrische voertuigen en de industrie. Het driejarige programma omvat een nieuwe fabriek in Italië en uitbreidingen in meerdere Europese landen, wat de productiecapaciteit met 50 tot 300 procent moet verhogen en ongeveer 800 extra banen zal creëren. ABB speelt hiermee in op een structurele groei in elektrificatie en energieverbruik, waarbij netinvesteringen steeds belangrijker worden om de toenemende vraag naar stroom op te vangen.

E.ON wil Ovo Energy overnemen om positie op Britse markt te versterken.

- De Duitse energieleverancier wil het Britse Ovo Energy overnemen om zijn positie op de Britse markt te versterken en uit te groeien tot een van de grootste energieleveranciers in het land. Door de deal krijgt E.ON er ongeveer 4 miljoen klanten bij bovenop zijn bestaande 5,6 miljoen, in een markt waar schaal en financiële slagkracht steeds belangrijker worden door strengere regelgeving en hogere kapitaaleisen. De overnameprijs werd niet bekendgemaakt en de transactie moet nog worden goedgekeurd door toezichthouders, met afronding verwacht in de tweede helft van 2026.

TKMS sluit biedstrijd uit en houdt overname German Naval Yards optioneel.

- De Duitse scheepsbouwer voor marineschepen sluit een biedstrijd uit voor de kleinere Duitse werf German Naval Yards en stelt dat een overname een optie is maar geen noodzaak, ondanks een concurrerend bod van Rheinmetall. De interesse in de werf past binnen een bredere consolidatiegolf in de Europese defensiesector, waar bedrijven schaal zoeken door stijgende militaire uitgaven en vraag naar materieel. Tegelijk presteert TKMS sterk met een orderboek van 20,6 miljard euro en een stijging van de operationele winst en omzet, al staan defensie-aandelen recent onder druk door waarderingszorgen en veranderende inzichten over moderne oorlogsvoering.

Compass Group verhoogt winstverwachtingen dankzij sterke vraag en nieuwe contracten.

- De Britse cateringgroep en grootste cateraar ter wereld verhoogt zijn winstvooruitzichten voor 2026 dankzij sterke vraag naar bedrijfsrestaurants en een stijging van nieuwe contracten, waarbij steeds meer bedrijven hun cateringactiviteiten uitbesteden. De halfjaarresultaten tonen een stijging van de operationele winst met 12 procent tot 1,84 miljard dollar en een organische omzetgroei van 7,2 procent, waardoor het bedrijf nu mikt op meer dan 11 procent winstgroei voor het volledige jaar. Compass spreidt zijn activiteiten naar sectoren zoals defensie, luchtvaartlounges en datacenters om risico’s zoals artificiële intelligentie en veranderende eetgewoonten op te vangen, terwijl flexibele prijsmechanismen helpen om stijgende kosten te beperken.

Siemens Energy versnelt aandeleninkoop na sterke kasstroomgroei.

- De Duitse energietechnologiegroep versnelt haar aandeleninkoopprogramma na een stijging van 42 procent in de vrije kasstroom vóór belastingen, gedreven door sterke vraag naar energie-infrastructuur voor datacenters en artificiële intelligentie. Het bedrijf wil in 2026 tot 3 miljard euro aan eigen aandelen inkopen, meer dan de eerder geplande 2 miljard euro voor het lopende boekjaar. De totale omvang van het in november aangekondigde programma blijft 6 miljard euro, terwijl de sterke resultaten aansluiten bij een eerder verhoogde vooruitzichten voor het boekjaar.

Roche krijgt Europese goedkeuring voor nieuwe Alzheimer-bloedtest.

- De Zwitserse farmagroep heeft goedkeuring gekregen in Europa voor een nieuwe bloedtest die de ziekte van Alzheimer beter kan bevestigen en uitsluiten dan eerdere testen, ontwikkeld samen met Eli Lilly. De test kan zowel in eerstelijnszorg als bij specialisten worden gebruikt en kan diagnoses versnellen, wat belangrijk is omdat een groot deel van de patiënten nog niet gediagnosticeerd is. Daardoor kan de toegang tot behandelingen verbeteren, terwijl de test vanaf juli op de markt wordt verwacht.

Thyssenkrupp verlaagt omzetverwachting door zwakke vraag in staal en auto’s.

- Het Duitse industriële conglomeraat dat actief is in onder meer staal, industriële technologie en componenten, heeft zijn omzetverwachting voor 2026 verlaagd door zwakke vraag in de staal- en autodivisie, wat wijst op een afkoelende economie in Europa. Het bedrijf verwacht nu dat de omzet met maximaal 3% zal dalen of in het beste geval stabiel blijft, terwijl eerder nog een bandbreedte van -2% tot +1% werd voorzien en de gemiddelde analistenverwachting uitging van een daling met 1%. De vraag naar staal blijft zwak en de geplande verkoop van de staaldivisie verloopt moeizaam na mislukte gesprekken met een Indiase koper, wat de structurele uitdagingen voor de Europese industrie onderstreept.

Renew Holdings realiseert omzet- en winstgroei dankzij sterke infrastructuurvraag.

- De Britse ingenieurs- en onderhoudsdienstverlener actief in infrastructuur en nutsvoorzieningen zag in de eerste jaarhelft zijn omzet met 3,5% stijgen tot 589 miljoen pond, dankzij sterke activiteit in de watersector en een brede vraag naar essentiële diensten. De aangepaste winst per aandeel steeg met 9,6% tot 0,31 pond, terwijl het bedrijf profiteerde van meer gediversifieerde eindmarkten en de integratie van overnames zoals Emerald Power, die de capaciteiten verder uitbreidden. Renew verwacht de doelstellingen voor boekjaar 2026 te halen en rekent op versnellende organische groei in de tweede jaarhelft, ondersteund door een recordorderboek en gunstige langetermijninvesteringen in infrastructuur.

CVC Capital Partners benoemt nieuwe CFO in kader van geplande opvolging.

- De Europese private equitygroep heeft John Hourican benoemd tot nieuwe financieel directeur vanaf 1 september, als opvolger van Fred Watt. Watt, die bijna 20 jaar bij het bedrijf werkte en sinds 2007 in dienst was, blijft tot september CFO en zal daarna aanblijven als senior adviseur. De wissel aan de top van de financiële functie kadert in een geplande opvolging binnen de groep.

Vodafone zet strategische herpositionering voort met focus op kernmarkten.

- De Britse telecomoperator actief in mobiele en breedbanddiensten zegt een “nieuw hoofdstuk” te starten als een eenvoudiger bedrijf met focus op kernmarkten zoals Duitsland, het Verenigd Koninkrijk en Afrika. De aangepaste kernwinst steeg in het afgelopen boekjaar met 3,8% tot 11,4 miljard euro, aan de bovenkant van de verwachtingen, en het bedrijf verwacht dat die winst verder zal groeien tot 11,9 à 12,2 miljard euro dit jaar. De positieve vooruitzichten weerspiegelen de impact van herstructureringen en een strategische focus op winstgevende markten en kasstroomgroei.

Munich Re boekt sterke winstgroei dankzij lage schadeclaims.

- De Duitse herverzekeraar zag in het eerste kwartaal een uitzonderlijk sterke winstgevendheid, met een combined ratio van 66,8% in schadeherverzekering, duidelijk beter dan de gemiddelde analistenverwachting dankzij lage grote schadegevallen. De grote schadegevallen daalden fors tot 130 miljoen euro, waardoor de nettowinst in deze tak steeg tot 841 miljoen euro, terwijl ook op groepsniveau de nettowinst toenam tot 1,71 miljard euro door de veel lagere impact van natuurrampen en andere verliezen. Ondanks lagere verzekeringsinkomsten en een bewuste afbouw van minder rendabele contracten, blijven de prijsvoorwaarden volgens het bedrijf gunstig en ondersteunen de sterke resultaten en lage schadeclaims de winstgroei.

Bayer verhoogt winst en bevestigt vooruitzichten ondanks wisselkoerseffecten.

- Het Duitse chemie- en farmabedrijf realiseerde in het eerste kwartaal een omzet van 13,4 miljard euro, met groei gecorrigeerd voor wisselkoersen en portefeuille, maar gedrukt door een negatieve wisselkoersimpact. De aangepaste bedrijfswinst steeg met 9% tot 4,5 miljard euro en de winst per aandeel kwam uit op 2,71 euro (+12,9%), terwijl de nettowinst verbeterde naar 2,8 miljard euro dankzij sterke prestaties in de Crop Science-divisie. Ondanks een daling van de vrije kasstroom door schikkingsbetalingen en lagere volumes in bepaalde activiteiten, bevestigt het bedrijf zijn vooruitzichten voor het jaar en blijft de schuldenpositie licht verbeteren.

MBB ziet winst stijgen ondanks lagere omzet door hogere marges.

- De Duitse industriële holding die middelgrote bedrijven beheert, zag in het eerste kwartaal zijn omzet dalen tot 237,5 miljoen euro, terwijl de aangepaste EBITDA sterk steeg tot 41,9 miljoen euro dankzij hogere marges. De winstverbetering werd vooral gedragen door een duidelijke stijging van de rendabiliteit bij dochterbedrijf Friedrich Vorwerk en efficiëntiewinsten bij IT‑bedrijf DTS, terwijl andere activiteiten stabiel bleven ondanks lagere volumes. MBB bevestigt zijn vooruitzichten voor 2026 met een verwachte omzet van 1,1 tot 1,2 miljard euro en een EBITDA‑marge van 15% tot 18%, ondersteund door een sterke orderportefeuille en verbeterde operationele prestaties.

DHL Group sluit langetermijndeal voor duurzame vliegtuigbrandstof.

- De Duitse logistieke groep actief in expressvervoer en luchtvracht heeft een langetermijnovereenkomst gesloten voor de levering van duurzame vliegtuigbrandstof (SAF) met een productiefaciliteit in Bahrein. De deal geeft dochter DHL Express toegang tot 25.000 ton SAF per jaar vanaf 2028, goed voor in totaal 250.000 ton over tien jaar, en moet helpen om de uitstoot van luchttransport te verminderen. De overeenkomst past in de strategie van DHL om het aandeel SAF in zijn luchttransport te verhogen tot 30% tegen 2030, een belangrijke stap richting duurzamere logistiek.

Outokumpu ziet winst stijgen maar blijft onder verwachtingen.

- De Finse producent van roestvrij staal zag in het eerste kwartaal zijn aangepaste bedrijfswinst (EBITDA) met 32% stijgen tot 65 miljoen euro, maar dit bleef onder de gemiddelde analistenverwachting van 70 miljoen euro. Ondanks de zwakkere winst stelde het bedrijf vast dat de marktomstandigheden voor roestvrij staal verbeterden tijdens het kwartaal, na een periode van druk door lage vraag, hoge energiekosten en goedkope import uit Azië. Europese staalproducenten zoals Outokumpu kunnen volgens het bedrijf profiteren van strengere EU‑maatregelen vanaf juli, zoals een koolstoftaks op vervuilende import en beperkingen op invoerquota.

Mee met de markt: “Vooruitkijken is leuker dan twijfelen”

- Trump verwierp op zondag het Iraanse tegenvoorstel op het Amerikaanse 14-puntenmemorandum van vorige week en dus is het nog altijd wachten op “Vrede in de Regio”. Het werd gisteren dan ook een dagje op eieren lopen, met stijgende olieprijzen (al bleef die beweging beperkt tot 105,4 dollar per Brent-vat). Terwijl Trump opnieuw dreigt met bombardementen, zet Iran blijkbaar onderzeeërs in als “onzichtbare bewakers” van de Straat van Hormuz.

- Deze spanningen drijven beleggers opnieuw weg uit obligaties. Zowel de Duitse Bunds als de Amerikaanse Treasuries verloren terrein, zodat de Duitse rentes 2,7 tot 4,9 basispunten op 2 en 10 jaar, tot 2,7% en 3,09%. Er wordt ook weer gemikt op drie in plaats van twee ECB-renteverhogingen in, met een eerste ingreep in juni. De Amerikaanse rentes stegen 3 tot 4,2 basispunten op 2 en 10 jaar, tot 3,96% en 4,43%.

- Zelfde verhaal in het VK, waar de 30-jarige rente gisteren alweer op 5,67% kwam te liggen. Het lot van Keir Starmer houdt het continent vandaag in de ban, maar de man herhaalde dat hij niet van plan is op te stappen. Wordt vervolgd ..

- Op de valutamarkten steeg de Amerikaanse dollar ietwat tegenover de meeste G10-valuta’s, maar zonder grote technische bewegingen. De greenback aan 1,1758 tegenover de euro, terwijl de yen licht steeg tot 157,1 tegenover de dollar. De grondstoffenmarkten deden het wel weer goed, met 2,8% winst voor koper en 2,3% voor aluminium.

- De Euro Stoxx 600 haalde gisteren de schouders op en bouwde met 0,2% winst zijn achterstand tegenover het recente record wat verder af. De BEL20 sprong eruit met 0,6% winst, terwijl de CAC40 0,7% verloor, de DAX ter plaatse trappelde en de Amsterdamse AEX 0,23% liet liggen. Wall Street blijft ondertussen hoopvol, maar deed dat via 0,2% winst voor de S&P500 en 0,1% voor de Nasdaq met mate.

- Niet zo in Azië, waar een voorzichtige teneur een overwegend rood koersenbord opleverde., met enkel Japan als duidelijke stijger (+0,9%). Zuid‑Korea (-1,68%) komt op de adem waar India (-1%) naar blijft zoeken. China (-0,2%) en Hongkong (+0%) gaven forfait. Consolidatie, Brent-watching en Hormuz-speculatie..

- Over naar Duitsland, waar we gisteren op de belangrijke IPO-sentimentsindicator getrakteerd werden. Daaruit blijkt dat 8,1% van de Duitse bedrijven het eigen voortbestaan in gevaar ziet komen, wat IFO er toe brengt om het aantal insolventies de komende maanden “erg hoog” in te schatten. Dat komt natuurlijk door de geopolitieke onzekerheid, maar vooral door de historische stilstand in het land. Vooral de detailhandel staat onder grote druk: 17,4% van de retailers vreest voor sluiting en dat is een nieuw record.

- Overheen alle sectoren heen is er een gebrek aan orders, blijft de eindvraag erg zwak, zijn er stijgende operationele en energiekosten en is er een verstikkende bureaucratie om mee om te gaan. Deze crisis verspreidt zich via de distributieketens, iets waar we de komende maanden en kwartalen nog wel van zullen horen.

- Qua economisch nieuws trekt de VS de aandacht met een update van het KMO‑vertrouwen, de ADP‑banengroei en inflatiecijfers. Het VK levert detailhandelsdata, terwijl de eurozone en Duitsland uitpakken met de betrouwbare ZEW‑enquêtes. Italië sluit het rijtje af met een inzicht in de industriële productie. Groei en inflatie boven, met andere woorden.

- Bedrijfsresultaten komen er vandaag van ACS, Agfa Gevaert, Bayer, Camurus, CP Invest, Coloplast, Huya, Imperial Brands, JD.com, KBC, Münchener Rück, Nyxoah, Siemens Energy, TAG Immobilien, Tencent Music, Thyssenkrupp, Venture Global en Vodafone Group.

Kostenbesparingen en zilverprijs tillen winstgevendheid bij Agfa

Agfa zette in het eerste kwartaal van 2026 een robuuste prestatie neer, met een duidelijke verbetering van de winstgevendheid dankzij kostenbesparingen en het doorrekenen van hogere zilverprijzen, ondanks uitdagende marktomstandigheden in bepaalde activiteiten. De omzet daalde licht, maar bleef stabiel op vergelijkbare basis, terwijl de cashflow onder druk stond door een stijging van het werkkapitaal. Tegelijk blijft de groep investeren in groeimotoren zoals Digital Printing Solutions en de transitie naar cloudmodellen binnen HealthCare IT, aldus KBC Securities-analist Guy Sips.

Agfa Gevaert?

Agfa bestaat momenteel uit 3 divisies:

1) Digital Print & Chemicals: de inkjetactiviteiten van het vroegere Agfa Graphics en de activiteiten van de voormalige businessgroep Agfa Specialty Products, hieronder valt ook Green Hydrogen Solutions;

2) Radiology Solutions: de beeldvormingsactiviteiten van de vroegere businessgroep Agfa HealthCare;

3) HealthCare IT: de IT-activiteiten van de vroegere businessgroep Agfa HealthCare.

Daarnaast is er een nieuwe (kleine) divisie genaamd 'Contractor Operations & Services former Offset' of 'CONOPS'. CONOPS vertegenwoordigt onder meer de levering van chemicaliën en een reeks ondersteunende diensten van Agfa aan Offset Solutions.

Omzet onder druk, maar operationele prestaties verbeteren

Agfa realiseerde in het eerste kwartaal van 2026 een omzet van 236 miljoen euro, een daling van 2,3 procent op jaarbasis. Exclusief wisselkoerseffecten was er echter een groei van 1,7 procent, wat wijst op een solide onderliggende activiteit in een seizoensmatig zwakker kwartaal. De omzet werd ondersteund door hogere zilverprijzen in de filmactiviteiten en een sterke prestatie van Digital Printing Solutions.

De winstgevendheid verbeterde duidelijk, met een aangepaste EBITDA van 12 miljoen euro. Deze stijging werd voornamelijk gedreven door lopende besparingsprogramma’s en het vermogen om de hogere zilverprijzen door te rekenen aan klanten. Tegen het einde van het eerste kwartaal van 2026 had Agfa op jaarbasis al 57 miljoen euro aan besparingen gerealiseerd.

Impact van zilverprijs op cashflow en werkkapitaal

De hoge zilverprijs had echter een significante impact op het werkkapitaal, dat opliep tot 33 miljoen euro. Dit resulteerde in een negatieve vrije kasstroom van -42 miljoen euro in het eerste kwartaal van 2026, mede versterkt door geplande cash-uitgaven in het kader van de transformatie van de groep.

Zonder de impact van de zilverprijs zouden alle activiteiten volgens Agfa een verbetering in werkkapitaal op jaarbasis hebben laten zien. De sterke stijging van de zilverprijs had een negatieve impact van -41 miljoen euro.

HealthCare IT: transitie naar cloud zorgt voor volatiliteit

Binnen HealthCare IT blijft Agfa goed gepositioneerd voor groei op lange termijn, aangezien de markt verschuift richting SaaS-oplossingen. Deze transitie beïnvloedt echter het moment van orderinstroom, wat leidt tot volatiliteit op kwartaalbasis.

Enkele grote contracten werden verschoven naar het tweede kwartaal van 2026, wat resulteerde in een daling van 10 procent in de 12-maands orderinstroom tot 167 miljoen euro. De omzet in het eerste kwartaal van 2026 daalde met 10,6 procent tot 51 miljoen euro, of 4,9 procent exclusief wisselkoerseffecten. De aangepaste EBITDA bedroeg 2,8 miljoen euro, goed voor een marge van 5,5 procent tegenover 8,8 procent een jaar eerder.

Agfa verwacht een zwakke eerste jaarhelft van 2026, maar voorziet lichte omzetgroei over het volledige jaar, met een stabiele winstgevendheid dankzij blijvende investeringen en een groei van de orderinstroom in de hoge enkelcijferige regionen.

Industrial Solutions: Digital Printing sterk, Hydrogen blijft zwak

Binnen Industrial Solutions zorgde Digital Printing Solutions voor verbeteringen in omzet en winstgevendheid. Daartegenover stonden zwakke marktomstandigheden binnen Green Hydrogen Solutions.

De omzet daalde met 1,9 procent tot 42 miljoen euro, maar steeg met 2,7 procent exclusief wisselkoerseffecten. De aangepaste EBITDA verbeterde aanzienlijk en kwam uit op -0,3 miljoen euro, dicht bij break-even.

Voor 2026 verwacht Agfa dat de groei in Digital Printing niet voldoende zal zijn om de zwakte in Green Hydrogen volledig te compenseren, waardoor zowel de omzet als de winstgevendheid op jaarbasis onder druk zullen blijven.

Imaging & Chemicals profiteert van zilverprijs

In de divisie Imaging en Chemicals bleef de omzet stabiel, met een stijging van 1,0 procent tot 143 miljoen euro. Dit werd ondersteund door het doorrekenen van hogere zilverprijzen, ondanks lagere volumes.

De aangepaste EBITDA steeg aanzienlijk tot 12,8 miljoen euro, dankzij timingeffecten gerelateerd aan zilver en verdere kostenbesparingen. Voor 2026 verwacht Agfa dat de omzet zal groeien, waarbij hogere zilverprijzen de dalende volumes compenseren.

De winstgevendheid zal naar verwachting sterker zijn in de eerste helft van 2026, maar verzwakken in de tweede helft door seizoens- en mixeffecten. Op jaarbasis zou de winstgevendheid echter boven het niveau van 2025 uitkomen.

Managementwijziging: CFO vertrekt

Agfa kondigde daarnaast aan dat CFO Fiona Lam, die deze functie bekleedt sinds oktober 2024, het bedrijf zal verlaten. Zij zal vanaf begin september 2026 de rol van CFO opnemen bij Proximus Group.

KBC Securities over Agfa

De KBC Securities-analist Guy Sips wijst op de duidelijke verbetering in winstgevendheid dankzij kostenbesparingen en prijsdoorrekeningen, ondanks de uitdagende marktomstandigheden en druk op de vrije kasstroom door de zilverprijs. Hij benadrukt dat de strategische focus op Digital Printing en de cloudtransitie binnen HealthCare IT belangrijke groeipijlers blijven, hoewel bepaalde activiteiten zoals Green Hydrogen op korte termijn onder druk staan.

Guy Sips handhaaft het koersdoel van 1 euro en de houden-aanbeveling.

Beursnieuws België en Nederland

KBC Groep ziet nettorentemarge stijgen en boekt solide kwartaalwinst.

- De Belgische bank- en verzekeringsgroep zag de nettorentemarge stijgen tot 2,17 procent, terwijl de kredietvolumes organisch toenamen en de klantendeposito’s stabiel bleven op kwartaalbasis en groeiden op jaarbasis. De groep boekte een kwartaalwinst van 557 miljoen euro. Het resultaat uit verzekeringsdiensten verbeterde tot 172 miljoen euro, met sterke prestaties in zowel schade- als levensverzekeringen en een uitstekende gecombineerde ratio van 84 procent. Ondanks druk op tradingresultaten en hogere kosten bleef de kosten-inkomstenratio laag en de kapitaal- en liquiditeitspositie sterk, terwijl waardeverminderingen deels werden verhoogd door extra buffers voor geopolitieke en macro-economische onzekerheden.

Agfa-Gevaert verhoogt winstgevendheid ondanks lagere omzet.

- Het bedrijf zag in het eerste kwartaal de omzet licht dalen tot 236 miljoen euro (‑2,3%), maar licht stijgen zonder wisselkoerseffecten, ondersteund door hogere zilverprijzen en groei in Digital Printing Solutions. De aangepaste EBITDA steeg naar 12 miljoen euro dankzij kostenbesparingen en de mogelijkheid om hogere zilverprijzen door te rekenen aan klanten, wat de winstgevendheid verhoogde maar de vrije kasstroom onder druk zette. Agfa bevestigde de positieve evolutie in Digital Printing en de overgang naar cloudmodellen bij HealthCare IT, maar meldde ook dat CFO Fiona Lam het bedrijf verlaat om vanaf september 2026 CFO te worden bij Proximus (zie onder). Geen impact op de “Houden”-aanbeveling en koersdoel van 1 euro.

TKH boekt sterke groei en krijgt hoger koersdoel maar lagere aanbeveling.

- De Nederlandse technologiegroep realiseerde in het eerste kwartaal een sterke organische omzetgroei van 9,6% tot 448 miljoen euro, boven de verwachtingen. De aangepaste EBITA bedroeg 46,4 miljoen euro en ondanks een lichte daling van de brutomarge ligt het bedrijf op schema om de verwachtingen voor de eerste jaarhelft te halen, ondersteund door sterke prestaties in Vision en Connectivity. Door de betere operationele zichtbaarheid en lagere risico’s werd het koersdoel bij KBCS verhoogd van 42 euro naar 49 euro, maar na de recente koersstijging wordt de aanbeveling verlaagd van “Kopen” naar “Opbouwen”.

Proximus benoemt Fiona Lam tot nieuwe CFO van de Groep.

- Het bedrijf kondigt de benoeming van Fiona Lam tot Chief Financial Officer (CFO) van de Groep aan. In haar nieuwe functie zal mevrouw Lam de verwezenlijking van de financiële ambities van de segmenten Domestic en Global aansturen en het bedrijf helpen om de strategische doelstellingen op een verantwoordelijke en toekomstbestendige manier te bereiken. Mevrouw Lam start op 1 september bij de Proximus Groep. Tot dan blijft Nicolas Gaertner de functie van CFO ad interim waarnemen met het oog op een vlotte overgang.

Pharvaris haalt vers kapitaal op en verlengt financiële buffer tot 2028.

- Het Zwitsers-Nederlandse biotechbedrijf heeft 132,3 miljoen dollar opgehaald via een aandelenuitgifte, zonder korting tegenover de beurskoers. Het bedrijf verkocht ongeveer 4,46 miljoen aandelen en gebruikte de extra vraag van bestaande en nieuwe investeerders om opportunistisch kapitaal op te halen, wat de financiële buffer verlengt tot 2028. De financiering ondersteunt de verdere klinische ontwikkeling, met een belangrijke studie-update verwacht in het derde kwartaal van 2026, terwijl het beleggingsadvies positief blijft. KBCS handhaaft de “Kopen”-aanbeveling maar verhoogt het koersdoel van 36 dollar naar 39 dollar.

Fastned lanceert obligatie om verdere expansie van laadnetwerk te financieren.

- De Nederlandse uitbater van snellaadstations voor elektrische voertuigen in Europa is gestart met een nieuwe obligatie-uitgifte om verdere groei van zijn netwerk te financieren. De opbrengst zal gebruikt worden om het netwerk van laadstations uit te breiden in bestaande en nieuwe markten, in te spelen op de sterke groei van elektrische voertuigen en de steun van overheden voor laadinfra. Fastned beschikt momenteel over meer dan 400 laadstations in negen landen en blijft zijn pijplijn uitbreiden, met tientallen nieuwe locaties in belangrijke markten zoals Nederland en België om de verdere uitrol te versnellen.

PostNL krijgt boete maar noemt impact op vooruitzichten beperkt.

- De Nederlandse post- en pakjesgroep kreeg een boete van bijna 7 miljoen euro opgelegd door de toezichthouder ACM omdat de wettelijke leveringsnormen voor de universele postdienst in 2023 niet werden gehaald. Het bedrijf noemt de sanctie disproportioneel en waarschuwt dat dergelijke boetes de continuïteit van de postdiensten in gevaar brengen, terwijl het aangeeft dat de bestaande provisie voldoende is. De impact op de financiële vooruitzichten blijft volgens het bedrijf beperkt, waardoor de verwachtingen ongewijzigd blijven. Geen impact op de “Houden”-aanbeveling en koersdoel van 1,1 euro.

Prosus haalt doelstellingen en focust op winstgevende groei met AI‑integratie.

- De Nederlandse internetinvesteerder actief in e‑commerce, fintech en food delivery heeft zijn financiële doelstellingen voor boekjaar 2026 behaald, met een omzet van meer dan 7,3 miljard dollar en een aangepaste EBITDA van ruim 1,1 miljard dollar binnen e‑commerceactiviteiten. Volgens CEO Fabricio Bloisi zijn alle ecosystemen van de groep inmiddels winstgevend, waarna de focus verschuift naar winstgevende groei in boekjaar 2027, ondersteund door voortdurende verkoop van niet-strategische activa en een aandeleninkoopprogramma van circa 5 miljard dollar per jaar. Daarnaast zet Prosus sterk in op de integratie van AI binnen zijn platformen, met onder meer duizenden actieve AI‑agents en toepassingen in gepersonaliseerde marketing en operationele efficiëntie, terwijl het in Europa rekent op herstel bij Just Eat Takeaway tegen het einde van boekjaar 2027.

Brunel zet in op nieuw groeipad na stabilisatiefase.

- De Nederlandse specialist in project- en workforce-oplossingen geeft op zijn Capital Markets Day aan dat het bedrijf zich na een stabilisatiefase op een nieuw groeipad bevindt, met nadruk op schaalbaarheid, efficiëntie en hogere marges. Het management ziet eerste signalen van marktherstel en wijst op de terugkeer naar organische groei in het eerste kwartaal van 2026, gesteund door kostenoptimalisatie, een scherpere commerciële aanpak en investeringen in technologie en AI‑gedreven diensten om productiviteit en marges te verhogen. Op middellange termijn mikt Brunel op een hoge enkelcijferige omzetgroei en een EBIT‑marge van boven 5% tegen 2029, terwijl de sterke balans en nettokaspositie ruimte bieden voor verdere investeringen, een gedisciplineerd dividendbeleid en selectieve waardecreërende overnames.

Kendrion versnelt winstgroei en verhoogt rendement op kapitaal.

- De Nederlandse industriële groep actief in elektromagnetische componenten en industriële aandrijfsystemen realiseerde in het eerste kwartaal een omzetgroei van 5% tot 65,2 miljoen euro, met een nog sterkere stijging van de winstgevendheid. De genormaliseerde EBITDA nam met 21% toe tot 11,0 miljoen euro, waardoor de marge opliep tot 16,9%, terwijl alle divisies bijdroegen aan deze verbetering en de groei vooral uit industriële segmenten kwam. Daarnaast steeg het nettoresultaat uit voortgezette activiteiten met 62% tot 4,7 miljoen euro en verbeterde het rendement op geïnvesteerd kapitaal fors tot 25,3%, wat wijst op een duidelijke operational leverage en efficiëntieverbetering binnen de groep.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 12/05/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.