do. 27 nov 2025

Ascencio publiceerde zijn resultaten voor 2025, die licht onder de verwachtingen van KBC Securities liggen. De lagere huurinkomsten en hogere kosten drukten de operationele marge*, maar een gunstig financieringsprofiel ondersteunt een bescheiden groei van winst en dividend, zegt KBC Securities-analist Lynn Hautekeete.

*De operationele marge geeft aan welk percentage van de omzet overblijft na aftrek van alle operationele kosten (zoals huur, onderhoud, personeel en andere bedrijfskosten), maar vóór rente en belastingen. Het is een maatstaf voor de efficiëntie van de kernactiviteiten van een bedrijf. In de analyse van Ascencio bedraagt de operationele marge 81,8%, wat betekent dat na aftrek van operationele kosten nog 81,8% van de inkomsten overblijft.

Ascencio?

Ascencio is een REIT (Real Estate Investment Trust of een onderneming die voor haar aandeelhouders rechtstreeks in onroerend goed belegt, met als doel om huur- of hypothecaire inkomsten te genereren) actief in “out-of-town”-winkelvastgoed verspreid over België (54%), Frankrijk (42%) en Spanje (4%).

Huurinkomsten en bezettingsgraad

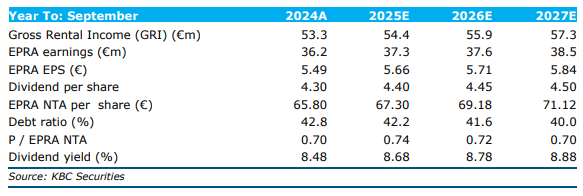

Ascencio rapporteerde een huurinkomen van 53,9 miljoen euro, tegenover 54,4 miljoen euro volgens de verwachting van KBC Securities, wat neerkomt op een stijging van 1,0% jaar-op-jaar. De vergelijkbare huurinkomsten* groeiden met 1,5%, maar werden negatief beïnvloed door huurherzieningen op twee grote Belgische contracten. De bezettingsgraad herstelde tot 97,2%, tegenover 96,0% in het derde kwartaal van 2025, maar blijft lager dan de 97,8% in 2024.

*De vergelijkbare huurinkomsten (in het Engels vaak “like-for-like rental income”) betekent dat men de evolutie van huurinkomsten bekijkt op basis van hetzelfde vastgoedportfolio, zonder rekening te houden met nieuwe aankopen of verkopen. Zo krijg je een zuiver beeld van de onderliggende groei of daling van huurprijzen.

Operationele marge en kosten

De operationele marge kwam uit op 81,8%, wat 110 basispunten onder het tienjaarsgemiddelde ligt. Hogere advocaten- en agentschapskosten zorgden voor een stijging van de vastgoedkosten, deels door faillissementen van huurders zoals Casa, Leenbakker en Cassis Paprika.

Financiële prestaties

De EPRA-winst* bedroeg 36,7 miljoen euro, tegenover 37,3 miljoen euro verwacht, een stijging met 1,3% jaar-op-jaar. De EPRA-winst per aandeel kwam uit op 5,56 euro, licht onder de verwachting van 5,66 euro. Het dividend per aandeel steeg met 3,5% tot 4,45 euro, wat overeenkomt met een bruto dividendrendement van 8,7%.

*EPRA-winst is een maatstaf die door de European Public Real Estate Association (EPRA) wordt gebruikt om de onderliggende winst van vastgoedbedrijven te berekenen. Het doel is om een gestandaardiseerde en transparante vergelijking mogelijk te maken tussen vastgoedbedrijven in Europa. Het is de netto winst van een vastgoedbedrijf, gecorrigeerd voor elementen die niet tot de kernactiviteiten behoren, zoals: waardeveranderingen van vastgoed (herwaarderingen), eenmalige winsten of verliezen, niet-geldelijke posten zoals afschrijvingen op derivaten. Zo krijg je een zuiver beeld van de operationele prestaties.

Balans en financiering

De EPRA Loan-to-Value ratio* daalde naar 40,7%, een verbetering van 140 basispunten. De gemiddelde kost van schulden bleef laag op 2,15%, ver onder de marginale kost** van ongeveer 3,5%. Ascencio beschikt over een ruime liquiditeitsbuffer van 147,8 miljoen euro om kortlopende schulden af te lossen, met vervaldagen van 60 miljoen euro in 2026 en 70 miljoen euro in 2027.

*De EPRA Loan-to-Value ratio (LTV) is een belangrijke financiële maatstaf in de vastgoedsector. Het geeft aan hoeveel schulden een vastgoedbedrijf heeft in verhouding tot de waarde van zijn vastgoedportefeuille. Hoe lager de LTV, hoe financieel gezonder het bedrijf, omdat er meer eigen vermogen is ten opzichte van schulden.

** De marginale kost is de extra kost die ontstaat wanneer een bedrijf één extra eenheid produceert of een extra dienst levert. Het is dus de toename in totale kosten bij een kleine stijging van de output. Bij vastgoedfinanciering: de marginale kost van schulden is de rente die het bedrijf zou betalen op nieuwe leningen, in tegenstelling tot de gemiddelde kost van schulden (CoD) die geldt voor alle bestaande leningen. Als de marginale kost hoger ligt dan de gemiddelde kost, betekent dit dat nieuwe financiering duurder is.

KBC Securities over Ascencio

Ascencio opereert in een uitdagende markt, stelt analiste Lynn Hautekeete, maar het heeft een solide financieringsprofiel dat toekomstige groei van winst en dividend ondersteunt. De negatieve huurherzieningen en faillissementen zullen naar verwachting nog doorwerken in het begin van 2026, maar niet-recurrente kosten zouden verdwijnen, wat een herstel van de operationele marge mogelijk maakt.

Ascencio noteert tegen een lage waardering, vergelijkbaar met de rest van de vastgoedsector. Ondanks de druk op huurinkomsten en operationele marge, zorgen lagere financieringskosten en een dalende LTV* voor een stabiele basis. Lynn Hautekeete handhaaft een "Houden"-aanbeveling voor Ascencio en bevestigt het koersdoel van 52,0 euro.

*De LTV (Loan-to-Value) is een financiële ratio die aangeeft hoeveel schulden een bedrijf heeft in verhouding tot de waarde van zijn activa (meestal vastgoed). Het is een belangrijke maatstaf voor de financiële gezondheid van vastgoedbedrijven. Hoe lager de LTV, hoe minder risico: het bedrijf is minder afhankelijk van schulden. Voor Ascencio ligt de EPRA LTV op 40,7%, wat betekent dat ongeveer 41% van de vastgoedwaarde met schulden is gefinancierd.