do. 27 nov 2025

Corbion presenteerde een update van zijn BRIGHT 2030-strategie, met een duidelijke focus op clean label Food Ingredients*, Nutrition (voeding) en Biomedical Polymers*/Pharma. Biochemicals** krijgen minder prioriteit en een strategische review van PLA*** zal waarschijnlijk leiden tot een exit, vemoedt KBC Securities-analist Wim Hoste, die naar de Capital Markets Day van Corbion ging.

*Clean label Food Ingredients verwijst naar voedingsingrediënten die voldoen aan de “clean label”-trend: producten met natuurlijke, herkenbare en eenvoudige ingrediënten, zonder kunstmatige toevoegingen, synthetische kleurstoffen, smaakstoffen of conserveringsmiddelen.

**Biomedische polymeren zijn kunststoffen die speciaal ontwikkeld zijn voor medische en farmaceutische toepassingen. Ze worden gebruikt omdat ze biocompatibel zijn (dus veilig voor gebruik in het menselijk lichaam) en vaak biologisch afbreekbaar. Typische toepassingen zijn in orthopedie: bijvoorbeeld schroeven of pinnen die oplossen in het lichaam na genezing of bij geneesmiddelen: polymeren die medicijnen gecontroleerd afgeven.

***Biochemicals: chemische producten die worden gemaakt uit biologische grondstoffen, zoals suikers, zetmeel of melkzuur, in plaats van uit fossiele brandstoffen. Ze vormen een belangrijk onderdeel van de biobased industrie en worden gebruikt in diverse toepassingen, bijvoorbeeld: industrieel gebruik (oplosmiddelen, smeermiddelen, coatings), plasticproductie (als bouwstenen voor bioplastics) en specialty chemicals (ingrediënten voor cosmetica, reinigingsmiddelen en farmaceutische producten).

****PLA staat voor Polylactic Acid, in het Nederlands vaak polymelkzuur genoemd. Het is een bioplasticsmateriaal dat wordt gemaakt uit hernieuwbare grondstoffen zoals maïs, suikerbiet of andere zetmeelrijke gewassen. PLA is Biologisch afbreekbaar en composteerbaar onder industriële omstandigheden, wordt gebruikt in verpakkingen, textiel, 3D-printing en soms in medische toepassingen en zijn een duurzaam alternatief voor traditionele plastics op basis van aardolie.

Corbion?

Corbion NV , voorheen bekend als CSM NV, is een bedrijf gevestigd in Nederland dat actief is op het gebied van voedselingrediënten en biochemische producten. Het opereert via twee segmenten: Biobased Ingredients en Biobased Innovations.

Strategische koerswijziging

Corbion kondigde tijdens zijn recente Capital Markets Day aan dat het zijn activiteitenportefeuille heroriënteert. De nadruk komt te liggen op clean label conservering, aanpalende voedingscategorieën, Nutrition en Biomedical Polymers/Pharma. Biochemicals worden minder belangrijk en er loopt een strategische review van de PLA-activiteiten, waarbij een verkoop van Corbions belang in de PLA-joint venture waarschijnlijk is. Door de hoge schuldenlast op JV-niveau en de lage winstgevendheid van PLA verwacht Wim Hoste beperkte kasopbrengsten uit een eventuele verkoop.

Financiële ambities en vooruitzichten

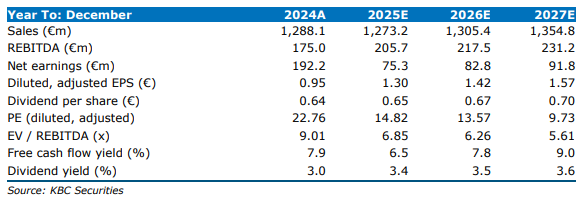

Corbion mikt op een jaarlijkse organische omzetgroei van 3% tot 6% tussen 2026 en 2028. Binnen Functional Ingredients & Solutions wordt 2% tot 4% groei verwacht, terwijl Health & Nutrition mikt op 8% tot 10%. Dankzij een betere productmix, waardecreatie en de volledige opstart van de circulaire melkzuurfabriek in Thailand wil Corbion de aangepaste EBITDA-marge* verhogen van 16,3% in 2025 naar 18% in 2028.

**De EBITDA-marge is een financiële maatstaf die aangeeft hoe winstgevend een bedrijf is op operationeel niveau, vóór aftrek van rente, belastingen, afschrijvingen en amortisatie. Het geeft aan welk percentage van de omzet overblijft als operationele winst, zonder rekening te houden met financieringskosten en afschrijvingen. Hoe hoger de marge, hoe efficiënter het bedrijf werkt. Bij Corbion is het doel een EBITDA-marge van 18% tegen 2028, wat betekent dat van elke 100 euro omzet ongeveer 18 euro operationele winst overblijft.

Na de strategische update verhoogde Wim Hoste zijn groeiverwachting voor 2026-2028 van 3,0% naar 3,4%, vooral door hogere prognoses voor Health & Nutrition. Ook de EBITDA-margeprognose werd opgetrokken met 50 basispunten tot 17,5% in 2028. De winstgroei in 2026 zal extra steun krijgen van lagere suikerprijzen.

Corbion blijft streng op investeringen: jaarlijkse capex (uitgaven voor investeringen) wordt geraamd op ongeveer 85 miljoen euro, met focus op het benutten van bestaande capaciteit in plaats van nieuwe greenfield-projecten*. Dit moet leiden tot een aanzienlijke vrije kasstroom* van circa 90 miljoen euro per jaar, goed voor een gemiddeld FCF-rendement van 8%. Selectieve overnames zijn mogelijk, maar volgens Wim Hoste zal overtollige cash eerder terugvloeien naar aandeelhouders via hogere dividenden en aandeleninkoop.

*Nieuwe greenfield-projecten zijn investeringen in volledig nieuw toepassingsgebied (“green field” = een leeg terrein).

*Vrije kasstroom (Free Cash Flow, FCF) is het bedrag dat een bedrijf overhoudt nadat het alle operationele kosten én investeringen (zoals capex) heeft betaald. Het is een belangrijke maatstaf voor de financiële gezondheid, omdat het laat zien hoeveel geld beschikbaar is voor dividenden, schuldafbouw of aandeleninkoop.

Waardering en positie in de sector

Met een EV/EBITDA-multiple* van 6,3x voor 2026 noteert Corbion duidelijk met korting tegenover sectorgenoten (11,3x). Hoewel de volatielere historiek en lagere winstgevendheid een zekere korting rechtvaardigen, vindt Wim Hoste de huidige waardering overdreven laag. Corbion blijft immers wereldleider in melkzuur met de meest efficiënte technologie (gipsvrij) en profiteert op korte termijn van lagere inputkosten.

*De EV/EBITDA-multiple is een veelgebruikte waarderingsmaatstaf in de financiële wereld, vooral bij bedrijven in kapitaalintensieve sectoren zoals vastgoed en voeding. EV (Enterprise Value) = totale waarde van het bedrijf (marktkapitalisatie + netto schuld), EBITDA = winst vóór rente, belastingen, afschrijvingen en amortisatie (een maatstaf voor operationele winstgevendheid). De EV/EBITDA-multiple geeft aan hoeveel beleggers bereid zijn te betalen voor het bedrijf in verhouding tot zijn operationele winst. Hoe lager de multiple, hoe goedkoper het bedrijf lijkt ten opzichte van zijn winstcapaciteit. Hoe hoger, hoe duurder het aandeel in vergelijking met sectorgenoten.

KBC Securities over Corbion

Volgens KBC Securities-analist Wim Hoste biedt Corbion sterke groeiperspectieven dankzij zijn strategische focus en solide kasstroomgeneratie. De analist verhoogt zijn aanbeveling van “Opbouwen”-aanbeveling naar “Kopen”-aanbeveling en bevestigt het koersdoel van 26 euro.