vr. 14 feb 2025

Wat staat er maandag op de beleggersagenda?

We blikken nog even vooruit naar wat er maandag op de beleggersagenda staat:

Maandag 17 februari

- Bedrijfsresultaten

- BHP Group Ltd ADR, BHP Group Ltd, Galp Energia, Freedom, Ufp Industries, Noble, Ampol ADR, Otter Tail, Transocean, Huntsman, Lend Lease, Ziff Davis

- Ex-dividend

- /

- Macro-economie

- VS: BBP-groei (jaar-op-jaar)

- Emu: handelsbalans

- Zweden: werkloosheid

Vooruitblik op Amerika

Voor de bel

- Amerikaanse aandelenmarkt: Op basis van de futures wordt een positieve beursopening voorspeld. Amerikaanse beleggers zijn momenteel bezorgd over de plannen van president Trump voor wederzijdse tarieven, wat de vrees voor een wereldwijde handelsoorlog aanwakkert.

- Europese beurs: Europese aandelen blijven stabiel en staan op het punt hun achtste opeenvolgende week in het groen af te sluiten. De prestaties worden ondersteund door de aanhoudende vraag naar veilige havens zoals goud, te midden van zorgen over wereldwijde handelsconflicten.

- Aziatische beurzen: In Azië sloot de Nikkei in Japan lager na een driedaagse rally, als gevolg van winstnemingen. Een sterkere yen drukte ook het marktsentiment.

- Goudprijs en grondstoffen: De goudprijs stijgt en is op weg naar de zevende opeenvolgende week van winst. Olieprijzen stijgen en lijken een einde te maken aan drie weken van dalingen, gesteund door de stijgende vraag naar brandstof.

Topnieuws

- Trump dreigt met nieuwe tarieven in poging om handel te hervormen

De Amerikaanse president Donald Trump heeft zijn economische team de opdracht gegeven plannen te maken voor wederzijdse tarieven op elk land dat Amerikaanse importen belast, wat het risico op een wereldwijde handelsoorlog met Amerikaanse vrienden en vijanden vergroot.

- Moderna boekt groter verlies dan verwacht terwijl vaccinmaker productie afschaalt

Moderna rapporteerde een groter dan verwacht kwartaalverlies, getroffen door een last in verband met de inspanningen om de productie af te schalen te midden van een afnemende vraag naar zijn COVID-19-vaccin.

- Airbnb-aandelen stijgen op sterke kwartaalresultaten en uitbreidingsplannen

Airbnb-aandelen stegen in de premarket-handel nadat het vakantiehuisverhuurbedrijf de verwachtingen van Wall Street voor de resultaten van het vierde kwartaal overtrof, gesteund door sterke internationale reisdiensten.

Aandelen in de kijker

- Applied Materials : Het bedrijf voorspelde donderdag een lagere omzet voor het tweede kwartaal dan de marktverwachtingen, omdat het verwacht dat escalerende geopolitieke spanningen de verkoop van zijn chipapparatuur zullen drukken. De aangepaste winst per aandeel voor het tweede kwartaal wordt geschat op 2,30 dollar, in lijn met de gemiddelde analistenverwachting.

- Coinbase Global : De crypto-exchange overtrof donderdag de verwachtingen voor de winst in het vierde kwartaal, gedreven door hogere handelsvolumes in bitcoin en andere digitale tokens na de Amerikaanse verkiezingen. De winst per aandeel bedroeg 4,68 dollar, vergeleken met de gemiddelde analistenverwachting van 1,81 dollar.

- Palo Alto Networks : Het bedrijf verhoogde donderdag zijn omzetprognose voor het volledige jaar, in afwachting van een stijgende vraag naar de cybersecurityoplossingen van het bedrijf om de toenemende online bedreigingen aan te pakken. De aangepaste winst per aandeel voor het tweede kwartaal bedroeg 81 cent, vergeleken met de gemiddelde analistenverwachting van 78 cent.

- Roku : Het bedrijf voorspelde donderdag een jaarlijkse omzet boven de verwachtingen van Wall Street en overtrof de omzetverwachtingen voor het vierde kwartaal, wat wijst op sterke advertentieverkopen nu meer klanten overstappen naar streamingplatforms. De aangepaste winst per aandeel voor het vierde kwartaal bedroeg 1,20 dollar, vergeleken met de gemiddelde analistenverwachting van 1,15 dollar.

- Wynn Resorts: De casino-exploitant overtrof donderdag de winst- en omzetverwachtingen voor het vierde kwartaal, gedreven door sterke zaken in Las Vegas en andere regionale eigendommen. De aangepaste winst per aandeel bedroeg 2,42 dollar, vergeleken met de gemiddelde analistenverwachting van 1,22 dollar.

Aanbevelingen

- Airbnb: Baird verhoogt het koersdoel naar 175 dollar van 140 dollar, na een sterk vierde kwartaal met versnelde groei in boekingen en inkomsten.

- Albemarle: JPMorgan verlaagt het koersdoel naar 80 dollar van 100 dollar, omdat het bedrijf naar verwachting in 2025 geen significante vrije kasstroom zal genereren.

- Coinbase Global: Piper Sandler verhoogt het koersdoel naar 310 dollar van 285 dollar, na beter dan verwachte resultaten voor het vierde kwartaal, gesteund door sterke retailhandelsvolumes.

- Moody's: JPMorgan verhoogt het koersdoel naar 585 dollar van 525 dollar, vanwege de voortdurende prijszettingsmacht, hoge innovatie en sterke kasstroom van het bedrijf, wat een optimistische vooruitblik voor 2025 biedt.

- Roku: Piper Sandler verhoogt het koersdoel naar 100 dollar van 75 dollar, na beter dan verwachte resultaten voor het vierde kwartaal en aanhoudende momentum in 2025.

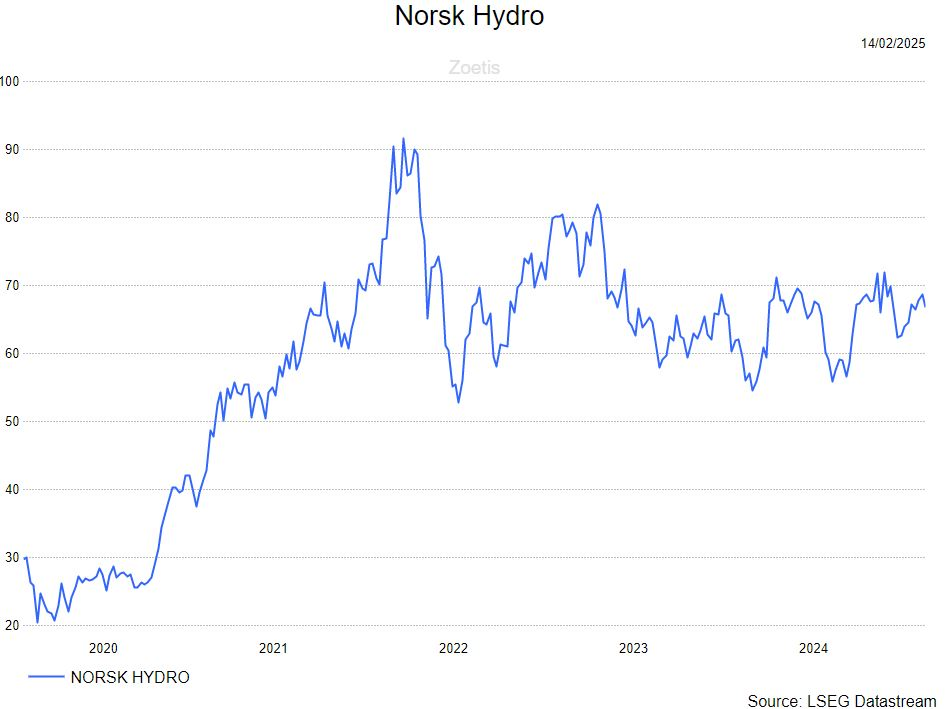

Vierde kwartaalresultaten bij Norsk Hydro lichtjes onder de lat

Norsk Hydro?

Norsk Hydro is een Noors bedrijf in de aluminiumindustrie. Het is actief in de hele toeleveringsketen, van mijnbouw tot eindproduct. De mijnen bevinden zich in Brazilië. Via het Hydro Energy segment produceren en verkopen ze hun eigen energie. Andere bedrijfssegmenten zijn: Bauxite & Alumina, Alumnium Metal, Metal Markets en Extrusions.

Nieuws

- De Noorse aluminiumproducent Norsk Hydro zag in het vierde kwartaal van 2024 zijn EBITDA stijgen naar 7,7 miljard Noorse kronen. Een jaar voordien was in hetzelfde kwartaal de EBITDA slechts 3,7 miljard Noorse kronen. De stijging viel wel magerder uit dan verwacht, consensus rekende op een EBITDA van 8.3 miljard Noorse kronen.

- De hogere winst was te danken aan hogere aluminiumoxide- en aluminiumprijzen, maar er was ook een neerwaartse druk door hogere kosten en een lagere eindvraag naar aluminiumproducten.

- Norsk Hydro refereerde ook naar de nieuwe Amerikaanse importtarieven. De impact zou minimaal zijn omdat het Amerikaanse Extrusions' segment vooral binnenlandse aluminium verwerkt. Het management merkt wel op dat de premium en kosten aan het stijgen zijn naar het hoogste niveau sinds april 2023. Hogere kosten kunnen traditioneel gezien eenvoudig aan klanten doorgerekend worden.

- De wereldwijde vraag naar aluminium steeg in het laatste kwartaal van 2024 met 2,7%. De Chinese markt bleef zwakte tonen. In het algemeen blijft de vraag naar aluminium laag door een sputterende autoverkoop, vooral in Duitsland. Lagere intrestvoeten in 2025 kunnen een herstel van de vraag bewerkstelligen, vooral bij de autoconstructeurs en de bouw.

- De raad van bestuur stelt voor om 4,5 miljard Noorse kronen naar aandeelhouders te laten vloeien. Dit komt overeen met 50% van de gerealiseerde nettowinst in 2024. Concreet, zal Norsk Hydro een dividend van 2,25 Noorse kronen per aandeel uitkeren. Dit komt neer op een brutodividendrendement van 3,3% aan de huidige beurskoers.

KBC Securities over Norsk Hydro

Op basis van dit persbericht ziet het ernaar uit dat de importtarieven een beperkte impact zullen hebben op Norsk Hydro. Al stelt Benjamin Wolff, analist bij KBC Securities zich wel de vraag bij het doorrekenen van de kosten. Indien de extra kosten worden doorgerekend aan klanten, kan men er wel van uitgaan dat de hogere prijs de vraag zal afzwakken. In ieder geval zal de Amerikaanse consument meer mogen betalen voor zijn aluminium, opvallend aangezien Trump toch werd verkozen om de inflatie in te dijken?

Benjamin blijft bij zijn 'houden'-aanbeveling en koersdoel van 70 NOK.

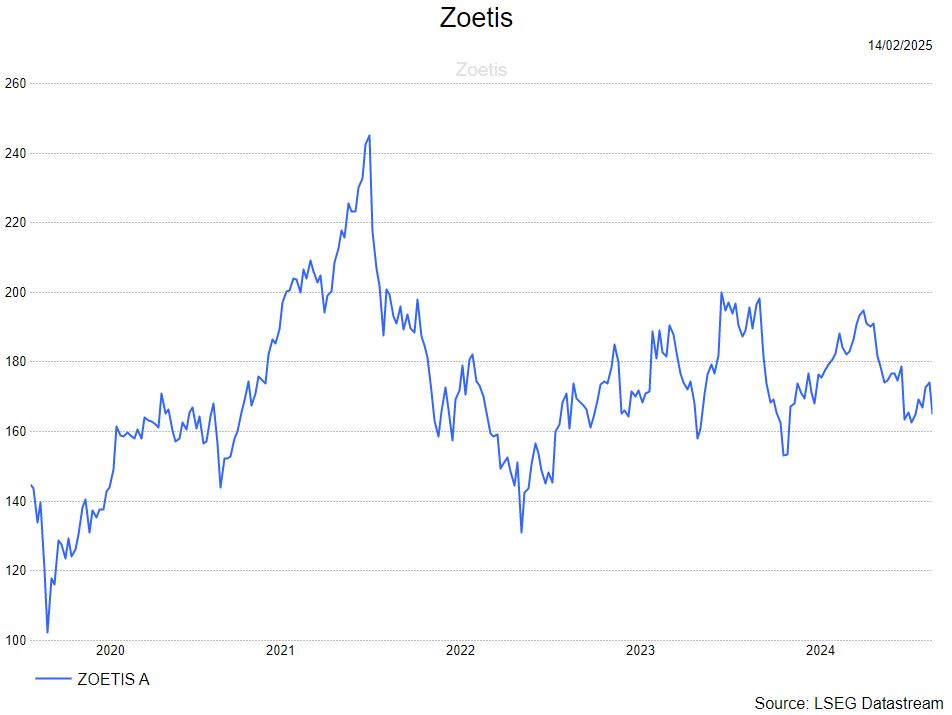

Zoetis heeft lagere vooruitzichten

Zoetis?

Zoetis Inc (ZTS) is een diergezondheidsbedrijf dat zich bezighoudt met het ontdekken, ontwikkelen, produceren en op de markt brengen van geneesmiddelen, vaccins en diagnostische producten voor vee en gezelschapsdieren. Het vult zijn pijplijn van 84 producten aan met biologische hulpmiddelen, genetische tests en oplossingen voor precisielandbouw. Via de client supply services (CSS) organisatie produceert ZTS op basis van contracten ook allerlei producten voor andere merken die niet van hun zijn. Het bedrijf heeft wereldwijd productie-eenheden en verkoopt producten aan dierenartsen, veehouders en particulieren.

Nieuws

- Zoetis rapporteerde omzet en winst per aandeel over het vierde kwartaal die iets boven de gemiddelde analistenverwachtingen (gav) lagen. De vooruitzichten voor 2025 waren echter lager dan de ramingen, vooral op het niveau van de winst per aandeel. Dit is niet operationeel gedreven, omdat het bedrijf een negatieve impact verwacht van onder andere wisselkoersen en belastingen. Op operationeel niveau is KBC Securities tevreden met de verwachtingen. Een negatief punt is dat de omzet van de pijnfranchise als geheel in het afgelopen kwartaal wat achterbleef. De aandelen worden momenteel verhandeld tegen 24,6x 2026 koerswinst, een korting ten opzichte van het 5-jaars gemiddelde.

- De operationele groei werd aangevoerd door gezelschapsdieren (+9,1%) met een stijging in de VS van +7,1% dankzij Librela en Solensia, Simparica Trio en de belangrijkste dermaportefeuille, waaronder Apoquel en Cytopoint. KBCS hield de verkoop van Librela nauwlettend in de gaten en deze kwam net onder de gav, wat bijgevolg een licht negatief resultaat is. De veestapel was met +1,4% jaar-op-jaar, met een impact van de verkoop van zijn gemedicineerd voederadditief (MFA). De groei van +6,4% in de OUS-veehouderij was grotendeels te danken aan prijsverhogingen in een hyperinflatoire omgeving in de productportefeuilles rundvee en pluimvee.

- De operationele winstmarge van 34,8% steeg met ~83 basispunten jaar-op-jaar, maar bleef achter bij de ramingen omdat het bedrijf hogere uitgaven had voor R&D en verkoop- en algemene beheerskosten.

- De markt gaat uit van een verwachte winst per aandeel voor 2025 van 6-6,10 dollar, die 4% onder de gav ligt. De markt houdt rekening met hogere wisselkoerseffecten, desinvestering van MFA, rente-inkomsten en het effectieve belastingtarief. De omzetverwachting van 9,225-9,375 miljard dollar ligt net onder de gav.

De analist van KBC Securities gaat uit van een kopen-aanbeveling en koersdoel van 206 dollar.

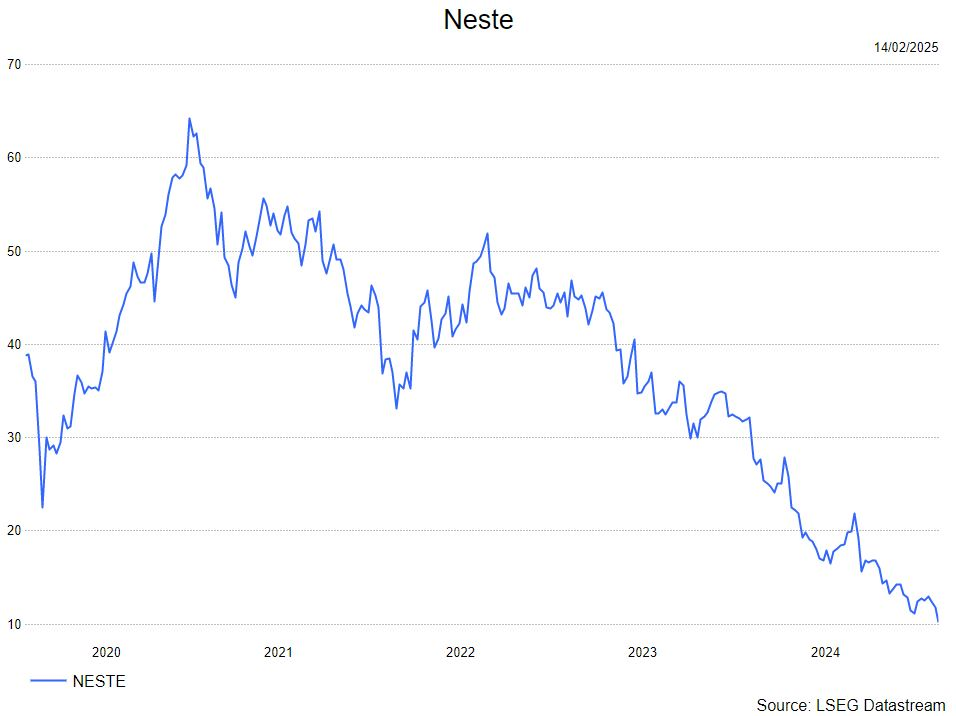

Slechte jaarresultaten worden gecounterd met optimalisatieplanbij Neste

Neste?

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten. De Finse overheid heeft nog altijd een belang van 36,4%. De biobrandstoffen nemen nu het grootste deel van de winst voor hun rekening met nog maar een klein aandeel voor traditionele raffinage en tankstations.

Nieuws

- Neste publiceerde zijn vierde kwartaalresultaten. De vergelijkbare EBITDA daalde met 78% naar 168 miljoen euro, ver onder de 308 miljoen eur waar analisten zich aan hadden verwacht.

- CEO Heikki Malinen was niet tevreden met dit resultaat en zei zelf dat dat dit resultaat noch bevredigend noch duurzaam is.

- Het management wees naar moeilijke marktomstandigheden in zowel Duurzame Producten als Olieproducten als oorzaak van het mindere resultaat. Daarnaast werd Neste in 2024 geconfronteerd met operationele moeilijkheden in meerdere van hun productiesites.

- Ook 2025 zal een moeilijk jaar voor Neste worden. Zo is er wetgevende onzekerheid omtrent duurzame brandstoffen in de VS. Concurrenten zullen meer capaciteit opstarten wat de druk op marges verder kan verhogen. Wel verwacht Neste hogere volumes in Duurzame Producten aan de man te brengen in 2025. Er werd echter geen specifiek cijfer meegedeeld.

- Het management zal een koerswijziging doorvoeren om de winstgevendheid op te krikken. Tegen eind 2026 wilt het de EBITDA met 350 miljoen euro verhogen. 250 miljoen euro zal moeten komen uit kostenbesparingen, waardoor er 600 jobs verloren zullen gaan.

- Het management stelt een dividend van 0.20 euro voor voor het boekjaar 2024 (2023: 1.20 euro).

KBC Securities over Neste

Bij de vorige resultatenbespreking gaf de analist van KBC Securities, Benjamin Wolff, al aan dat Neste een aandeel is voor de speculatieve belegger. Met een koersval van meer dan 10% na de resultaten wordt dit nogmaals bevestigd. Benjamin verwacht niet meteen beterschap voor het aandeel omdat de markt voor duurzame brandstoffen veel tegenwind krijgt op korte termijn. Maar op middellange termijn zijn er enkele positieve punten: De Europese invoering van Sustainable Aviation Fuel (SAF) en de verhoging van de EBITDA tegen eind 2026. Een heropleving van de prijzen van duurzame brandstoffen zouden een sterke katalysator voor het aandeel kunnen zijn. De aanbeveling blijft kopen, maar koersdoel zakt naar 12 euro.

Umicore ziet geen groei in 2025

Umicore zag de EBITDA (bedrijfskasstroom) in 2024 met 22% dalen tot 763 miljoen euro, wat aan de onderkant van de verwachtingen lag. De vooruitzichten voor 2025 blijven uitdagend met een verwachte EBITDA tussen 720 en 780 miljoen euro, vertelt KBC Securities-analist Wim Hoste.

Umicore?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

Lagere EBITDA in 2025 en strategische onzekerheid

De EBITDA-verwachting voor 2025 ligt tussen 720 en 780 miljoen euro, wat iets lager is dan de niveaus van 2024, en weerspiegelt de aanhoudende druk in Recycling door het aflopen van gunstige hedges*.

(*Hedging is een financiële strategie die het risico van ongunstige prijsbewegingen in een activum te vermindert of te elimineert. Umicore gebruikt hedgingcontracten om de impact van ongunstige metaalprijsfluctuaties op hun winst te beperken.)

Er was geen groot strategisch nieuws op dit moment, wat betekent dat de strategie-update zal komen tijdens de Capital Markets Day gepland voor 27 maart. Wim Hoste verwacht dat Umicore zich zal blijven richten op Battery Materials, zij het met een meer gefocuste productiefaciliteit (Korea & Polen) en verlaagde doelen (175GWh in plaats van 400GWh tegen 2030).

Per divisie:

Battery Materials: De omzet in 2024 daalde met 30% tot 386 miljoen euro, wat te wijten was aan lagere CAM**-volumes door vertraagde EV-verkopen (elektrische voertuigen) en vertragingen in klantopstarten, lagere kobaltverwerkingsopbrengsten en de afwezigheid van het lithiumprijseffect dat 2023 ondersteunde. De EBITDA daalde van 149 miljoen euro naar -5 miljoen euro. Voor 2025 wordt hetzelfde EBITDA-bedrag verwacht.

(**CAM staat voor "Cathode Active Materials". Dit zijn materialen die worden gebruikt in de productie van kathodes voor lithium-ion batterijen.)

Umicore investeert momenteel in het wegwerken van knelpunten in de fabriek in Korea om de volumes te verwerken die oorspronkelijk voor Canada waren voorzien. Er is ook nog wat kapitaal nodig voor Europa (Polen). De CEO Bart Sap vermeldde in de analistencall dat er nog steeds interesse is van Aziatische spelers in Europa en dat ze nog steeds geloven in hun Poolse activa.

Catalysis (katalysatoren, die de uitstoot van auto’s moeten beperken): De omzet in 2024 daalde met 8% tot 1 666 miljoen euro, voornamelijk door een minder gunstige klantenmix bij lichte voertuigen (personenwagens, ed.) en zwakke marktomstandigheden bij zware voertuigen (vrachtwagens die op diesel rijden). De EBITDA daalde met 1% tot 431 miljoen euro. Voor 2025 wordt hetzelfde EBITDA-bedrag verwacht.

In China winnen lokale OEM's marktaandeel. Umicore was traditioneel sterk met de wereldwijde OEM's, maar is er de afgelopen jaren ook in geslaagd om voet aan de grond te krijgen bij lokale OEM's. bij de zware voertuigen ziet Umicore een toegenomen gebruik van CNG-vrachtwagens in China ten koste van vrachtwagens die op Diesel rijden.

Recycling: De omzet in 2024 daalde met 10% tot 907 miljoen euro, voornamelijk door lagere verwerkte volumes in Hoboken en een minder gunstige metaalprijzen. De EBITDA daalde met 12% tot 326 miljoen euro. Voor 2025 wordt een lagere EBITDA verwacht, rekening houdend met het geleidelijke aflopen van gunstige metaalprijshedges.

De metaalprijsafdekkingen van voornamelijk rhodium en palladium die geleidelijk aflopen, worden vervangen tegen minder gunstige voorwaarden. Dit zal invloed hebben op de EBITDA van Recycling in 2025 en ook nog een negatieve rol spelen op de EBITDA van 2026.

Specialty Materials: De omzet in 2024 daalde met 4% tot 536 miljoen euro. De EBITDA steeg met 12% tot 97 miljoen euro, dankzij een concurrerende markt in Cobalt & Specialty Materials. Voor 2025 wordt een lichte stijging van de aangepaste EBITDA verwacht.

Hogere schuld, lager dividend

De nettoschuld evolueerde van 1,27 miljard euro naar 1,43 miljard euro aan het einde van het jaar, wat overeenkomt met een nettoschuld/EBITDA-ratio van 1,9x. Umicore verlaagde ook het dividend per aandeel verlaagd van 0,8 euro naar 0,5 euro, wat de nieuwe basis zal zijn voor de toekomst, waarop een 'stabiel tot groeiend' dividendbeleid van toepassing zal zijn

Vooruitblik naar 2025

Uitgaande van stabiele metaalprijzen en zonder rekening te houden met mogelijke invoering van tarieven, voorspelt Umicore een EBITDA voor 2025 van 720-780 miljoen euro, met een extra bijdrage van 100 miljoen euro uit efficiëntiemaatregelen. De capex (investeringen) wordt naar verwachting met ongeveer 20% verlaagd tot ongeveer 445 miljoen euro.

KBC Securities over Umicore

KBC Securities-analist Wim Hoste benadrukt dat ondanks het gebrek aan positieve winstimpulsen en de strategische onzekerheid rond Battery Materials, de lage waardering van Umicore hem ertoe aanzet om voorlopig een ‘Opbouwen’-aanbeveling te handhaven. Het koersdoel voor Umicore blijft 13 euro.

Alibaba wordt Apples partner in China

Alibaba zal de AI technologie leveren aan de Iphones die verkocht worden in China. Hiermee wordt een gerucht bevestigd die Alibaba's aandeel de laatste dagen sterk heeft doen stijgen, zegt KBC Securities-analist Tom Noyens.

Alibaba?

Alibaba is de grootste e-commerce speler in China en voorziet de consumenten van goederen én diensten en dit zowel on- als offline. Het bedrijf fungeert als tussenpersoon via zijn platformen waarvan de belangrijkste en bekendste Taobao (Business2Consumer) en Tmall (Consumer2Consumer) zijn. Daarnaast investeert de groep ook fors in media, cloudactiviteiten alsook logistiek.

A

Apple werd door de overheid verplicht om een Chinese partner te zoeken om goedkeuring te krijgen voor de uitrol van AI in hun gsm's. Na een lang en diepgaand onderzoek is dit nu dus Alibaba geworden. Details over het akkoord zijn niet beschikbaar ook niet of het om een exclusiviteit contract zou gaan.

Dit is uiteraard zeer positief nieuws voor Alibaba dat hiermee zich verder in de verf weet te zetten als een sterke Chinese AI-speler. Iets wat de voorbije jaren vergeten was. De samenwerking met Apple toont aan dat Alibaba dus wel degelijk haar mannetje in de technologierace weet te staan. Het is nu vooral afwachten naar de jaar resultaten die Alibaba volgende week zal presenteren, zegt Tom.

Hij blijft bij een "Kopen"-aanbeveling en koersdoel van 125 dollar.

Bedrijfsnieuws uit Amerika

Arm overweegt om zelf chips te verkopen

- De Britse onderneming die cruciale intellectuele eigendommen levert aan bedrijven zoals Apple en Nvidia, is begonnen met het werven van personeel van haar eigen klanten en concurreert nu met hen om deals binnen te halen. Arm probeert haar winst en inkomsten te vergroten door onder andere te overwegen om zelf chips te verkopen. Het bedrijf heeft al enkele zaken gewonnen van Qualcomm, een van haar grootste klanten, en is in gesprek met Meta Platforms om datacenter-CPU's te leveren. Arms stappen om haar eigen chipbusiness op te bouwen, kunnen de industrie verstoren, aangezien bedrijven die afhankelijk zijn van Arm-technologie nu moeten overwegen of ze met het bedrijf zullen concurreren voor zaken.

Berkshire Hathaway verkoopt aandelen van nierdialysebedrijf DaVita

- Het conglomeraat onder leiding van Warren Buffett heeft 203.091 aandelen van DaVita verkocht, waardoor het belang in de aanbieder van nierdialysediensten is teruggebracht tot ongeveer 35,89 miljoen aandelen, een belang van 45% ter waarde van bijna 6,4 miljard dollar. De verkoop op 11 februari was vereist volgens een aandeleninkoopovereenkomst, waarbij DaVita op kwartaalbasis genoeg aandelen terugkoopt om Berkshires eigendomsbelang tot 45% te verminderen. Berkshire bezit DaVita-aandelen sinds het vierde kwartaal van 2011.

Airbnb boekt hogere kwartaalomzet

- Het vakantieverhuurplatform heeft een hogere kwartaalomzet geboekt dankzij sterke internationale vraag naar reizen, hoewel het een langzamere groei voor het eerste kwartaal voorspelt vanwege moeilijke vergelijkingen en een sterkere dollar. Het bedrijf profiteert van aanhoudende groei in Latijns-Amerika en in Azië-Pacific en Europa, het Midden-Oosten en Afrika. Airbnb verwacht een omzet van 2,23 miljard tot 2,27 miljard dollar voor het eerste kwartaal, een stijging van 4% tot 6% ten opzichte van een jaar eerder. De winst per aandeel bedroeg 73 cent, vergeleken met de gemiddelde analistenverwachting van 58 cent.

Crash met Tesla’s Cybertruck

- De fabrikant van elektrische voertuigen kende deze week een crash met een Cybertruck in zelfrijdende modus, wat zorgen heeft gewekt over de betrouwbaarheid van de software. De pickup, die het nieuwste model in Tesla's assortiment is, kon niet uit een rijstrook die eindigde, raakte de stoeprand en botste tegen een paal in Reno, Nevada. Dit incident heeft geleid tot kritiek van experts op het gebied van autonome voertuigtechnologie, die waarschuwen dat de technologie nog niet klaar is voor inzet. Tesla's aanpak, die alleen op camera's vertrouwt, wordt als riskanter beschouwd in uitdagende zichtomstandigheden zoals zware regen, sneeuw of mist.

Deere zag kwartaalomzet met 35% dalen

- De fabrikant van landbouwmachines zag zijn kwartaalomzet met 35% dalen, wat onder de verwachtingen van analisten lag, doordat meer boeren hun verouderde apparatuur behielden of overstapten op huur vanwege lage inkomens en hoge leenkosten. Het bedrijf, dat zich zorgen maakt over de impact van de recente tarieven van president Donald Trump, verwacht dat de verkoop in zijn grootste segment, productie en precisielandbouw, met 15% tot 20% zal dalen. De nettowinst per aandeel bedroeg 3,19 dollar, vergeleken met de gemiddelde analistenverwachting van 3,11 dollar.

Hoger koersdoel voor Cisco bij KBC Securities

Cisco meldt voor de driemaandsperiode eindigend op 25 januari 2025 een omzet en winst die respectievelijk 1% en 3% boven de gemiddelde analistenverwachting uitkwamen. Positief was dat de productorders organisch (op eigen kracht, zonder overnames) met 11% groeiden, een versnelling ten opzichte van de 9%-groei van het kwartaal voordien, aldus KBC Securities-analist Kurt Ruts.

Cisco?

Cisco is een toonaangevende speler in communicatie- en netwerkapparatuur voor spraak-, data- en videoverkeer over het internetprotocol (IP). Het bedrijf bouwt zijn historische focus op de productie van hardware (routers en switches) af ten voordele van softwareoplossingen om de prestaties en veiligheid van netwerken te verhogen.

Jaarprognose licht opgetrokken ondanks lagere marges

Bedrijven versterken hun netwerkinfrastructuur om klaar te zijn voor de uitrol van AI. De orders van deze klanten compenseren voor de zwakkere orders vanwege de Amerikaanse overheid die een aantal projecten ‘on hold’ had gezet nadat Trump opnieuw aan de macht kwam.

De prognose voor het lopende (april-) kwartaal lag grotendeels in lijn met de verwachting. De marges worden verwacht te dalen omdat Cisco de aangekondigde tarieven op goederen uit Canada, Mexico en China mee in rekening brengt. De jaarprognose werd licht opgetrokken.

Cisco trekt het kwartaaldividend met 3% op tot 0,41 dollar en trekt 15 miljard dollar uit voor de inkoop van eigen aandelen.

De prognose voor het lopende kwartaal lag grotendeels in lijn met de verwachting, maar de marges worden verwacht te dalen vanwege de aangekondigde tarieven op goederen uit Canada, Mexico en China.

KBC Securities over Cisco

Solide resultaten bij Cisco, stelt Kurt. De groeiversnelling van de productorders geeft aan dat de vraag aan het normaliseren is na een periode van zwakte, omdat klanten op grote voorraden zaten in de nasleep van leverproblemen tijdens de COVID-19-pandemie. Beleggers werden ook ietwat gerustgesteld aangaande de mogelijke impact van tarieven en een Amerikaanse overheid die meer de vinger op de knip zal houden.

Met de opeenvolgende herstructureringen en de integratie van het overgenomen cybersecuritybedrijf Splunk heeft het management van Cisco heel wat werk voor de boeg. Positief is wel dat de productorders versnelden nu dat de voorraadcorrectie grotendeels voorbij is. Kurt behoudt de ‘Houden’-aanbeveling maar trekt het koersdoel op van 59 dollar naar 65 dollar.

Europees aandelennieuws

Ubisoft meldt 52% daling in derdekwartaal nettoboekingen

- Het bedrijf meldde een daling van 52% op jaarbasis in de nettoboekingen in het derde kwartaal, omdat het bedrijf wordt geplaagd door tegenvallende prestaties van enkele van zijn belangrijkste titels. Ubisoft rapporteerde netto-boekingen van 301,8 miljoen euro, in lijn met de herziene prognose van ongeveer 300 miljoen euro. Het bedrijf verwacht nu dat de vaste kosten in boekjaar 2024-2025 met meer dan 200 miljoen euro zullen zijn verlaagd, ten opzichte van boekjaar 2022-2023. Dit is eerder dan gepland. Ook in boekjaar 2026 wil het bedrijf deze inspanningen voortzetten.

Porsche is van plan om tegen 2029 nog eens 1.900 banen te schrappen

- De autofabrikant is van plan om de komende vier jaar nog eens 1.900 banen te schrappen binnen het hele bedrijf. De Duitse autofabrikant wil het aantal arbeidsplaatsen op de belangrijkste vestigingen in het zuidwesten van Duitsland, Stuttgart-Zuffenhausen en Weissach, tegen 2029 met 15% verminderen.

Hermes ziet eindejaarsverkopen stijgen

- Het Franse luxeconcern meldde een omzetstijging van 18% in het vierde kwartaal naar 3,96 miljard euro. Dit toont aan dat er een grote vraag is onder rijke consumenten naar de duurste luxeartikelen, zoals de Birkin-tassen, die meer dan $ 10.000 kosten. In de belangrijke eindejaarsperiode versnelde de omzet, met de snelste groei in Noord- en Zuid-Amerika en Japan. Hermes rapporteerde ook een omzetgroei van 9% in de regio Azië, exclusief Japan, de grootste markt voor het merk, ondanks de daling van het verkeer in Groot-China sinds het einde van het eerste kwartaal van 2024.

Aluminiumproducent Norsk Hydro blijft achter bij winstverwachting in vierde kwartaal

- De Noorse aluminiumproducent heeft de winstverwachtingen voor het vierde kwartaal niet gehaald, omdat hogere kosten en een zwakke vraag in de downstreamsector slechts gedeeltelijk werden gecompenseerd door sterke aluminiumoxide- en aluminiumprijzen en positieve wisselkoerseffecten. De EBITDA is in het laatste kwartaal van 2024 meer dan verdubbeld tot 7,70 miljard Noorse kronen maar bleef achter op de verwachtingen (8,28 miljard kronen). De invoerrechten van 25% op staal en aluminium van de Amerikaanse president Donald Trump drijven de Amerikaanse prijzen op en kan leiden tot een potentiële kostenstijging voor aluminiumproducenten zoals Hydro, die afhankelijk zijn van import om aan de Amerikaanse vraag te voldoen.

Italiaanse Unipol overtreft strategische doelstellingen voor nettowinst

- De Italiaanse financiële groep meldde een stijging van 5,2% op jaarbasis van de nettowinst voor 2024. Daarmee overtreft het de cumulatieve doelstellingen die zijn vastgelegd in het strategische plan voor 2022-2024. Het geconsolideerde nettoresultaat van Unipol voor het jaar bedroeg 1,12 miljard euro, terwijl de genormaliseerde cumulatieve nettowinst over de looptijd van het plan in totaal 2,96 miljard euro bedroeg, wat hoger is dan de verwachting van 2,3 miljard euro. Het nieuwe strategische plan voor 2025-2027 wordt op 28 maart aan de markten gepresenteerd.

Segro optimistisch over vraag van gebruikers na winststijging van 15%

- Het bedrijf meldde vrijdag dat de toename van de gebruikersactiviteit in de laatste maanden van het jaar zich heeft voortgezet in de eerste weken van 2025, nadat de pan-Europese opslaggroep een winststijging van 15% in 2024 rapporteerde (470 miljoen Britse pond), iets lager dan de marktverwachting 473,1 miljoen pond). De sterke groei van de huurinkomsten en de verbeterde waardering van onroerend goed wijzen op een herstel voor vastgoedbeleggings-fondsen (REIT's) zoals Segro.

NatWest boekt beter dan verwachte jaarwinst

- De Britse kredietverstrekker maakte bekend dat de jaarlijkse winst de verwachtingen overtrof, gesteund door de vooruitgang in de groeistrategie, verbeterde productiviteit en actief kapitaalbeheer. De Britse kredietverstrekker rapporteerde een operationele winst vóór belastingen van 6,2 miljard Britse pond. Dit is in lijn met de niveaus voor 2023 en overtrof de prognoses van analisten van 6,1 miljard Britse pond.

Spaanse BBVA is van plan om belang in vastgoedproject in Madrid te verkleinen

- De Spaanse kredietverstrekker heeft investeringsbank Rothschild ingehuurd om een deel van zijn meerderheidsbelang in het vastgoedproject Crea Madrid Nuevo Norte (Crea MNN) te verkopen, zo meldde de krant Cinco Dias. BBVA wil een investeringspartner opnemen in Crea MNN om te helpen bij de lancering van het ontwikkelingsplan in de Spaanse hoofdstad. BBVA wilde geen commentaar geven en Rothschild had niemand beschikbaar voor commentaar.

Mee met de markt: “Overgangsperiode ingezet?”

- Een richtingloze Valentijnsvrijdag in Europa (-0,2%) en Wall Street (+0,1%) beëindigde een vruchtbare week voor aandelen, waarin de wereldwijde rentes in een heuse rollercoaster terecht kwamen. Een plotse piek in de 10-jaarsrentes bereikte zijn hoogtepunt op woensdag, om tegen vrijdag alweer te normaliseren “dankzij” zwakke Amerikaanse kleinhandelsverkopen in december (-0,9%, terwijl op -0,1% verwacht) en een rist wederzijdse importtarieven.

- Terwijl obligatiebeleggers daardoor alweer aan het speculeren gaan dat de Fed alsnog een rol te spelen heeft in 2025, keken beleggers dus katten uit bomen. Wat gaat Trump nog uit zijn mouw schudden en welke van de ‘beloofde’ tarieven komen er écht? Op de Munich Security Conference vrijdag beschuldigde de Amerikaanse vicepresident Vance de Europese leiders verder ook van “het censureren van vrije meningsuiting” en het “niet controleren van immigratie”, terwijl ’s mans ontmoeting met de Oekraïense president Zelenskiy geen deal opleverde over kritieke mineralen, al staan die centraal staat in een mogelijk deal gesteund door Trump.

- Over de hele week steeg de S&P 500 met 1,47%, de Nasdaq met 2,58% en de Dow met 0,55%. Voor de Nasdaq was dat de grootste weekwinst sinds begin december, deels omdat de kans op een renteknip in juni vrijdag steeg tot 53%. Maar die kans kan even snel weer gaan dan dat ze gekomen is. Onbelangrijk voor u, dus. Wel belangrijker is 0,2% winst voor de wereldwijde aandelen en een achtste opeenvolgende weekwinst voor de Europese aandelen. Sinds begin 2025 deed Europe het daarmee beter dan de VS, al bouwde die de vorige jaren natuurlijk een indrukwekkende voorsprong op.

- In Azië tekende China voor lichte winst (+0,5%), waardoor het recente momentum in stand blijft. Er werd en wordt uitgekeken naar een symposium onder leiding van president Xi Jinping, wat met name de consument een groot hart onder de riem moet steken. Andere factoren die nog altijd spelen zijn de DeepSeek-vibe, wat China zijn ChatGPT-moment gaf en de technologiesector een boost. Maar vannacht werd de overkoepelende HSTech index wel 2,2% lager gezet, waarmee een recente sprint ten einde kwam.

- In de regio bleek dat de Japanse bbp groei in het vierde kwartaal versnelde van 0,4% naar 0,7% op kwartaalbasis, terwijl op 0,3% werd gemikt. De derde opeenvolgende kwartaalgroei is te danken aan stijgende bedrijfsinvesteringen en dito export. De Japanse 2-jaarsrente steeg maandag wat, terwijl de 10-jaars rente het hoogste punt in 15 jaar bereikte en het rendement op 5-jaarspapier het hoogste peil in 17 jaar aantikte op 1,05%.

- Op de grondstoffenmarkt kijken we naar de olieprijs, die na drie opeenvolgende verliesdagen stabiliseerde rond 74,8 dollar per Brent-vat. Onderliggend bestaat de kans namelijk op een groter olieaanbod uit Irak en Rusland aan de aanbodkant, want Koerdistan kan na twee jaar weer de export heropstarten en vredesbesprekingen op het niveau van Oekraïne kan in het voordeel spelen van de Russische energiesector. Tegen goedkoop Russisch gas zegt Europe immers niet graag nee, en al zeker niet in Duitsland.

- Ondertussen weifelt de goudprijs rond zijn recordkoers van 2.891 dollar per ounce, terwijl de dollar verzwakte (€1 = $1,0490), in afwachting van verdere details over de wederzijdse tariefplannen. De dollarindex schommelde daardoor rond zijn laagste peil in twee maanden.

- Op de economische kalender is het vandaag weinig soeps. Na het Japanse BBP resteert er enkel nog wat randnieuws over de Europese handelsbalans en de Chinese 1-jaarsrente (Lending Facility rate). En omdat Wall Street de deuren dicht houdt voor President’s Day zal de schwung in de Europese aandelenhandel er sowieso niet in zitten. Voor speeches kan u terecht bij Fed-directeurs Harker en Bowman, maar of daar wat nieuws te rapen valt is maar zeer de vraag.

- Bedrijfsresultaten krijgen we vandaag trouwens ook enkel maar van de Portugese oliegroep Galp Energia. Voor een pak meer data moet u de rest van de week afwachten.

Mee met de markt: “1 telefoontje + tarieven = risk-on”

- President Trump stond gisteren opnieuw in het middelpunt van de belangstelling. Het begon met een gesprek met de Russische president Poetin dat zowel Europese als Oekraïense functionarissen verraste. Het beëindigen van de oorlog ‘moet onmiddellijk beginnen’, wat het begin moet zijn van een hobbelig en lang proces richting wapenstilstand en vrede. Nadien zorgde president Trump alweer voor consternatie, door dit te schrijven: “DRIE GEWELDIGE WEKEN, MISSCHIEN WEL DE BESTE OOIT, MAAR VANDAAG IS DE GROTE DAG: WEDERZIJDSE TARIEVEN!!! MAKE AMERICA GREAT AGAIN!!!". Eventjes ging de risk on rally in achteruit, maar lang duurde dat niet. Alweer een dag met veel vuurwerk, rock & roll én opwinding, dus!

- Los van ‘enige’ consternatie bij het legertje strategisch gepasseerde Europese en Oekraïense diplomaten, was het meteen ‘risk on’ voor beleggers. Zo wonnen de Hongaarse Forint en Poolse Zloty terrein, wat die laatste tot een nieuw meerjarig dieptepunt ten opzichte van de euro bracht. De euro zelf profiteerde (€1 = $1,0451) dankzij de hoop op minder geopolitieke onzekerheid, lagere energieprijzen en de noodzaak om Oekraïne weer op te bouwen.

- De Euro Stoxx 600 klokte 1,1% hoger af, waarbij enkel de energiesector (-1,2%) en de telecomspelers (-0,5%) onder eindigden. De industriële sector (+2,4%), grondstoffen (+2,4%), consumentenbedrijven (+2,5%) en technologie (+1,4%) trokken wél fors aan de kar. Wall Street reageerde met eenzelfde enthousiasme, zodat de S&P500 (+1%) en de Nasdaq (+1,5%) met diepgroene cijfers de twijfelsessie van woensdag achter zich lieten.

- In tech scheen de ster van Tesla en Nvidia als vanouds, terwijl Meta Platforms voor de 19de dag op rij hoger trok. Verder waren er duidelijke winsten van auto's, halfgeleiders, casino's, kleding, grondstoffen en voeding en drankenproducten, terwijl luchtvaartmaatschappijen, energie en grootbanken wat achter hinkten.

- Ook het hele Aziatische blok was in topvorm, met winsten voor de Chinese techbedrijven, wat Hongkong 1,6% hoger duwde en China 0,6%. Zuid-Korea kreeg er 0,2%, maar Japan en Taiwan gingen dan weer lager.

- Op de obligatiemarkten verloor de 10-jaarsrente overal wat van de forse winsten van woensdag. In de VS staat de teller weer op 4,53%, tegenover 2,42% in Europa, wat deels verklaard kan worden door de verwachting dat de geopolitieke ontspanning de inflatieverwachtingen zou kunnen verminderen. Daarvoor kijken we dan naar een hele forse daling van de Europese gasprijs met 10%, weliswaar tot een niveau dat nog altijd bezwaarlijk ‘laag’ genoemd kan worden (€51/MWh).

- Los van presidentiële tarief- en twitterescapades mag u zich vandaag verwachten aan belangrijke cijfers over de Amerikaanse kleinhandelsverkoop. Die worden geflankeerd door de minder zwaarwichtige industriële productie. Aan deze kant van de Grote Plas zet Europa daar vierde kwartaal BBP-cijfers tegenover.

- Bedrijfsresultaten krijgen we van Coca Cola Europe, Crown Castle, Moderna, CVC, Hermes, Interpump, NatWest, Nibe Industries, Norsk Hydro, Safran, Segro, Tietoevry, Tomra Systems, Umicore en Unipol. Het is dus eens wat minder hectisch van de voorbije dagen, en dat mag al eens op een vrijdag.

Beursnieuws België en Nederland

KBC Securities start met de opvolging van JDE Peet’s met een kopen-aanbeveling

- Het bedrijf is het grootste pure-play koffie- en theebedrijf voor thuisgebruik. Met zijn portfolio van toonaangevende merken zoals L'OR, Peet's en Jacobs is de groep goed gepositioneerd om de onderliggende marktgroei te benutten die wordt gedreven door de toegenomen consumptie per hoofd van de bevolking en premiumisering. Hoewel de recordbonenprijzen op korte termijn op de resultaten zouden kunnen wegen, verwacht KBC Securities dat dit effect tijdelijk zal zijn. Tot slot wijst KBCS dat het sterke vrije kasstroomprofiel van de groep ruimte laat voor een hogere aandeelhoudersvergoeding op middellange termijn. KBCS start de opvolging met een kopen-aanbe-veling en een koersdoel van 24 euro.

Heineken krijgt lager koersdoel van KBC Securities

- De analist van KBC Securities herwerkte zijn model na de sterke resultaten van de bierbrouwer. Hij gelooft dat de recente margeverhogingen in Afrika & het Midden-Oosten en de regio Noord- en Zuid-Amerika het gevolg zijn van structurele verbeteringen aan de lokale organisaties en dat deze zijn ingebed in de toekomstige winstgevendheid. De analist verhoogde zijn prognoses voor het bedrijfsresultaat voor 2025 en 2026 met ongeveer 2% verhoogd. Dit resulteert in een onveranderde opbouwen-aanbeveling maar genereert een lager koersdoel van 100 euro (was 110 euro).

Hyloris voegt nieuw product toe

- Het bedrijf kondigde aan dat het een exclusieve licentieovereenkomst heeft gesloten voor de ontwikkeling van een gebruiksklare formulering voor intraveneuze (IV) toediening van pantoprazole voor de behandeling van maagzuurgerelateerde aandoeningen. Dat vereist nog slechts beperkte klinische ontwikkeling en moet binnen 3 jaar op de markt kunnen komen. De groep meent verder voldoende kapitaal te hebben is om de huidige pijplijn te financieren, wat maakt dat extra geld nodig kan zijn voor nieuwe productkandidaten. Geen impact op de houden-aanbeveling en koersdoel van 5 euro.

KPN heeft licht betere vooruitzichten

- KPN en ABP kondigde de afronding aan van de transactie om het nieuwe Towerco "Althio" te creëren. Aangezien de consolidatie van Althio (KPN 51% belang) nog niet was opgenomen in de vooruitzichten voor geheel 2025, heeft KPN de vooruitzichten naar boven bijgesteld en gaat nu uit van een bedrijfskasstroom 2,6 miljard euro i.p.v. 2,58 miljard euro) en een vrije kasstroom van 920 miljoen euro i.p.v. 910 miljoen euro. KBC Securities handhaaft de kopen-aanbeveling en koersdoel van 4,2 euro.

Umicore publiceert zwakke resultaten

- Het bedrijf zag de EBITDA met 22% dalen tot 763 miljoen euro, wat aan de lage kant was van de vork van 760-780 miljoen euro. De vooruitzichten voor geheel 2025 voor de EBITDA van 720-780 miljoen euro liggen iets onder het niveau van FY24, wat de voortdurende druk in Recycling weerspiegelt. KBC Securities verwacht dat Umicore bij Battery Materials blijft, zij het met een meer gerichte productieafdruk (Korea & Polen) en lagere doelstellingen (175 GWh in plaats van 400 GWh tegen 2030). Toegegeven, het gebrek aan positief winstmomentum en de strategische onzekerheid rond Battery Materials maakt het moeilijk om een trigger te vinden voor de korte termijn, maar de lage waardering rechtvaardigt een opbouwen-aanbeveling met een koersdoel van 13 euro.

Koersdoel van Autolus gaat omlaag bij KBC Securities

- Autolus' voornaamste CAR-T Aucatzyl kreeg in het vierde kwartaal van 2024 FDA-goedkeuring voor r/r ALL bij volwassenen, en het gedifferentieerde veiligheidsprofiel ten opzichte van Tecartus wordt positief beoordeeld. Hoewel het bedrijf niet van plan is om de eerste verkoop aan te kondigen, vernam KBC Securities dat het product op dit moment in productie is. KBCS gaat uit van een omzet van 43 miljoen dollar in 2025 uitgaande van een overstappercentage van 40%, wat volgens KBCS zou kunnen leiden tot een herwaardering van dit aanzienlijk ondergewaardeerde aandeel. KBCS handhaaft de kopen-aanbeveling maar verlaagt het koersdoel van 11 euro naar 10 euro.

Econocom ziet nettowinst dalen met 40%.

- De IT-groep zag de operationele winst dalen met 15% tot 88,1 miljoen euro. De nettowinst daalde met 40% tot 37,7 miljoen euro, wat overeenkomt met een nettowinst van 0,22 euro per aandeel. De netto financiële schuld daalde van 181 miljoen euro tot 96 miljoen euro. er wordt voorgesteld om het brutodividend te verlagen naar 0,10 euro per aandeel, behoorlijk lager dan de 0,16 euro per aandeel vorig jaar.

Nextensa verkoopt shoppingcenter in Luxemburg

- Het bedrijf, behorend tot de groep Ackermans en Van Haaren kondide gisteren nabeurs de verkoop aan van zijn Luxemburgse shoppingcenter (Knauf) aan Wereldhave Belgium voor 165,75 miljoen euro. De opbrengst hiervan wordt geïnvesteerd in de deal met Proximus. Nextensa verkoopt dit shopping center tegen een gemiddelde verkoopopbrengst van 7,60%, wat een minwaarde betekent ten opzichte van de reële waarde van 29 miljoen euro en daarom ook een directe negatieve impact op het nettoresultaat (opgenomen in de lijn "herwaardering van vastgoedbeleggingen").

Sterke prestatie van Euronext

- De Europese beursuitbater meldt sterke inkomsten die de verwachtingen overtroffen in vrijwel alle segmenten, stelt KBC Securities. Ondanks hogere kosten bleef de operationele winst in lijn met de gemiddelde analistenverwachting. Dankzij sterkere financierings- en aandelenbeleggingsinkomsten overtrof de nettowinst de verwachtingen. KBC Securities blijft bij een koersdoel van 108 euro en een “Kopen”-aanbeveling.

TikTok (Sofina) opnieuw beschikbaar in VS-app stores

- TikTok, de Chinese sociale media-app, eigendom van ByteDance, keerde donderdag terug naar de Amerikaanse app stores van Apple en Google nadat president Donald Trump een verbod had uitgesteld. De populaire app, die door bijna de helft van alle Amerikanen wordt gebruikt, werd tijdelijk verwijderd voordat een wet van kracht werd die ByteDance verplichtte om TikTok te verkopen op grond van nationale veiligheid. Trump ondertekende een uitvoerend bevel om de handhaving van het verbod met 75 dagen uit te stellen, waardoor TikTok tijdelijk in de VS kon blijven opereren. TikTok had in 2024 meer dan 52 miljoen downloads, waarvan 52% afkomstig was uit de Apple App Store en 48% uit Google Play.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 14/02/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.