vr. 14 feb 2025

Neste?

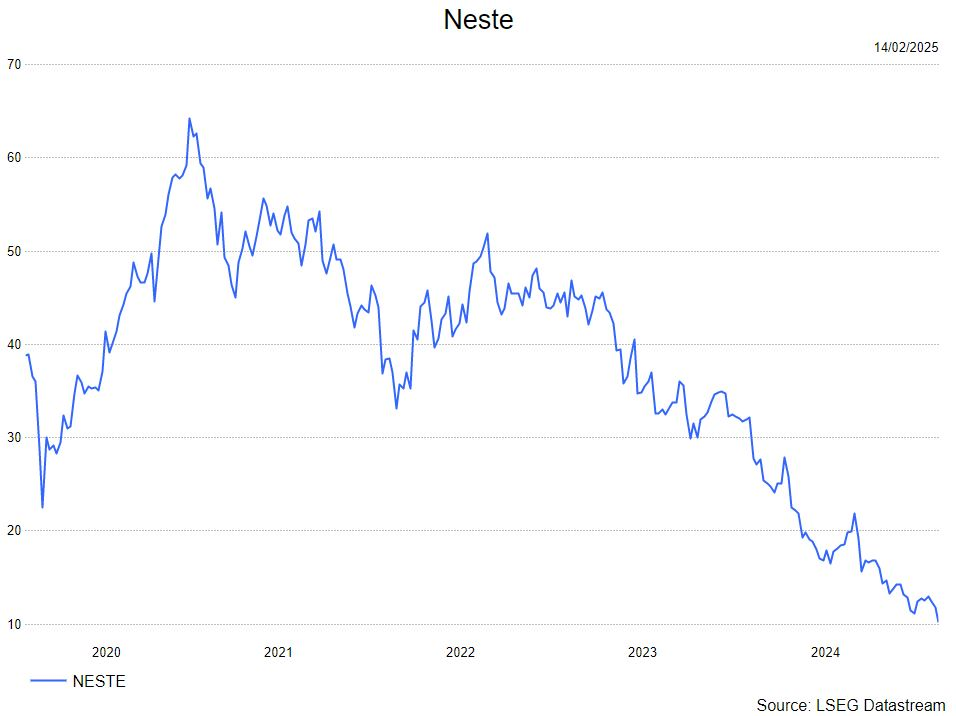

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten. De Finse overheid heeft nog altijd een belang van 36,4%. De biobrandstoffen nemen nu het grootste deel van de winst voor hun rekening met nog maar een klein aandeel voor traditionele raffinage en tankstations.

Nieuws

- Neste publiceerde zijn vierde kwartaalresultaten. De vergelijkbare EBITDA daalde met 78% naar 168 miljoen euro, ver onder de 308 miljoen eur waar analisten zich aan hadden verwacht.

- CEO Heikki Malinen was niet tevreden met dit resultaat en zei zelf dat dat dit resultaat noch bevredigend noch duurzaam is.

- Het management wees naar moeilijke marktomstandigheden in zowel Duurzame Producten als Olieproducten als oorzaak van het mindere resultaat. Daarnaast werd Neste in 2024 geconfronteerd met operationele moeilijkheden in meerdere van hun productiesites.

- Ook 2025 zal een moeilijk jaar voor Neste worden. Zo is er wetgevende onzekerheid omtrent duurzame brandstoffen in de VS. Concurrenten zullen meer capaciteit opstarten wat de druk op marges verder kan verhogen. Wel verwacht Neste hogere volumes in Duurzame Producten aan de man te brengen in 2025. Er werd echter geen specifiek cijfer meegedeeld.

- Het management zal een koerswijziging doorvoeren om de winstgevendheid op te krikken. Tegen eind 2026 wilt het de EBITDA met 350 miljoen euro verhogen. 250 miljoen euro zal moeten komen uit kostenbesparingen, waardoor er 600 jobs verloren zullen gaan.

- Het management stelt een dividend van 0.20 euro voor voor het boekjaar 2024 (2023: 1.20 euro).

KBC Securities over Neste

Bij de vorige resultatenbespreking gaf de analist van KBC Securities, Benjamin Wolff, al aan dat Neste een aandeel is voor de speculatieve belegger. Met een koersval van meer dan 10% na de resultaten wordt dit nogmaals bevestigd. Benjamin verwacht niet meteen beterschap voor het aandeel omdat de markt voor duurzame brandstoffen veel tegenwind krijgt op korte termijn. Maar op middellange termijn zijn er enkele positieve punten: De Europese invoering van Sustainable Aviation Fuel (SAF) en de verhoging van de EBITDA tegen eind 2026. Een heropleving van de prijzen van duurzame brandstoffen zouden een sterke katalysator voor het aandeel kunnen zijn. De aanbeveling blijft kopen, maar koersdoel zakt naar 12 euro.