vr. 14 feb 2025

12:06

Zoetis?

Zoetis Inc (ZTS) is een diergezondheidsbedrijf dat zich bezighoudt met het ontdekken, ontwikkelen, produceren en op de markt brengen van geneesmiddelen, vaccins en diagnostische producten voor vee en gezelschapsdieren. Het vult zijn pijplijn van 84 producten aan met biologische hulpmiddelen, genetische tests en oplossingen voor precisielandbouw. Via de client supply services (CSS) organisatie produceert ZTS op basis van contracten ook allerlei producten voor andere merken die niet van hun zijn. Het bedrijf heeft wereldwijd productie-eenheden en verkoopt producten aan dierenartsen, veehouders en particulieren.

Nieuws

- Zoetis rapporteerde omzet en winst per aandeel over het vierde kwartaal die iets boven de gemiddelde analistenverwachtingen (gav) lagen. De vooruitzichten voor 2025 waren echter lager dan de ramingen, vooral op het niveau van de winst per aandeel. Dit is niet operationeel gedreven, omdat het bedrijf een negatieve impact verwacht van onder andere wisselkoersen en belastingen. Op operationeel niveau is KBC Securities tevreden met de verwachtingen. Een negatief punt is dat de omzet van de pijnfranchise als geheel in het afgelopen kwartaal wat achterbleef. De aandelen worden momenteel verhandeld tegen 24,6x 2026 koerswinst, een korting ten opzichte van het 5-jaars gemiddelde.

- De operationele groei werd aangevoerd door gezelschapsdieren (+9,1%) met een stijging in de VS van +7,1% dankzij Librela en Solensia, Simparica Trio en de belangrijkste dermaportefeuille, waaronder Apoquel en Cytopoint. KBCS hield de verkoop van Librela nauwlettend in de gaten en deze kwam net onder de gav, wat bijgevolg een licht negatief resultaat is. De veestapel was met +1,4% jaar-op-jaar, met een impact van de verkoop van zijn gemedicineerd voederadditief (MFA). De groei van +6,4% in de OUS-veehouderij was grotendeels te danken aan prijsverhogingen in een hyperinflatoire omgeving in de productportefeuilles rundvee en pluimvee.

- De operationele winstmarge van 34,8% steeg met ~83 basispunten jaar-op-jaar, maar bleef achter bij de ramingen omdat het bedrijf hogere uitgaven had voor R&D en verkoop- en algemene beheerskosten.

- De markt gaat uit van een verwachte winst per aandeel voor 2025 van 6-6,10 dollar, die 4% onder de gav ligt. De markt houdt rekening met hogere wisselkoerseffecten, desinvestering van MFA, rente-inkomsten en het effectieve belastingtarief. De omzetverwachting van 9,225-9,375 miljard dollar ligt net onder de gav.

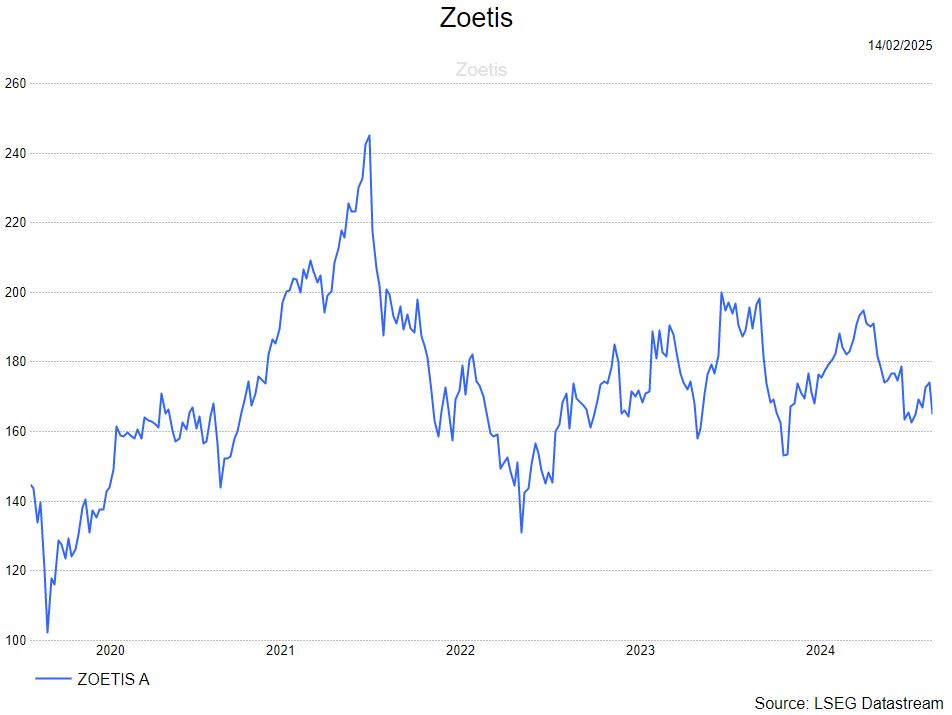

De analist van KBC Securities gaat uit van een kopen-aanbeveling en koersdoel van 206 dollar.