vr. 24 jan 2025

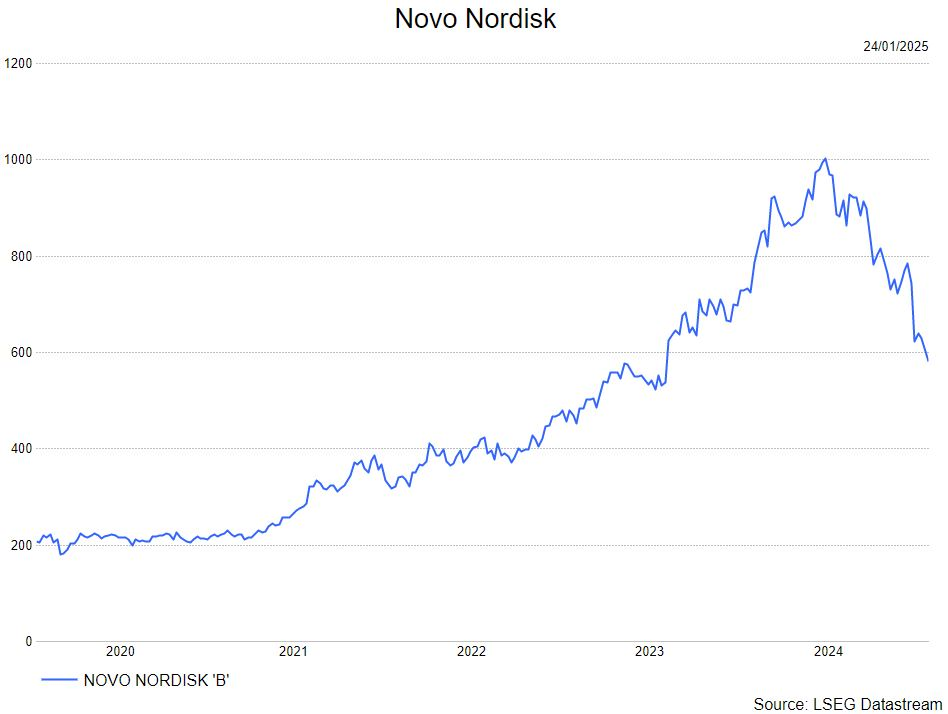

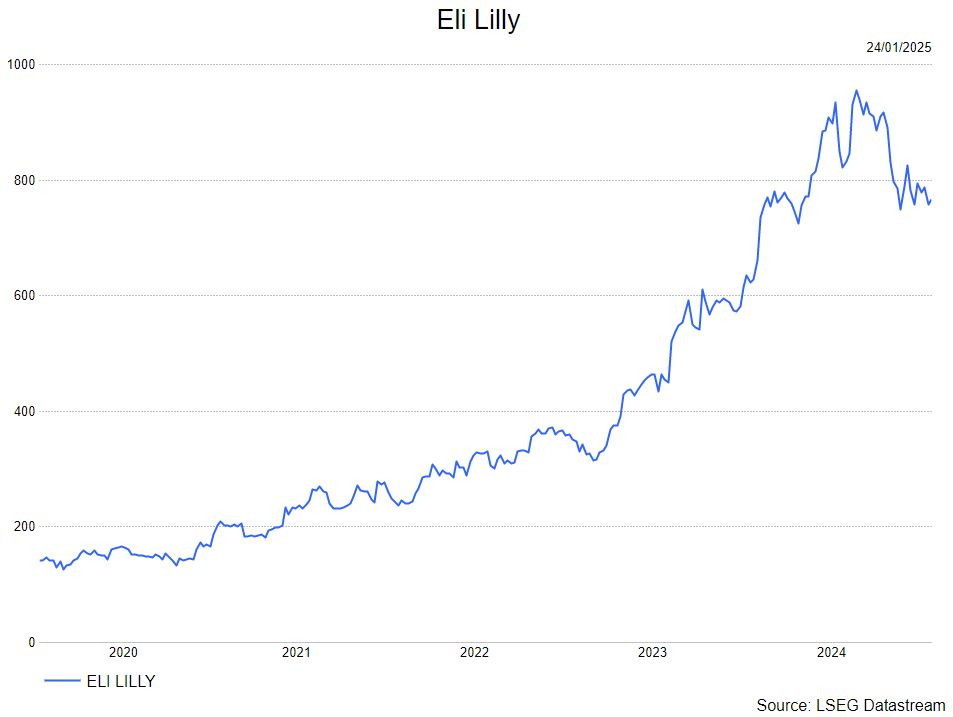

Novo Nordisk (niet opgevolgd) stelt teleur met langverwachte Cagrisema resultaten

Het aandeel wordt niet opgevolg door KBC Securities. Toch heeft analist Andrea Gabellone de case onderzocht :

Novo Nordisk heeft voorlopige resultaten bekendgemaakt van een klinische studie van fase 1b/2a met 125 patiënten naar de subcutane vorm van Amycretin. Mensen die met Amycretin werden behandeld, hadden na 36 weken een geschat lichaams-gewichtsverlies van 22,0%.

Op basis van de resultaten is Novo van plan om de gegevens naar de regelgevende instanties te sturen en direct door te gaan naar fase 3. Dit is gunstig in vergelijking met hoge doseringen Amycretine. Dit steekt gunstig af bij Tirzepatide in hoge dosering, waarmee een verlies van ongeveer 18% werd bereikt, en Retatrutide, het volgende gen van Eli Lilly, met een verlies van ongeveer 21% na 36 weken.

KBC Securities denkt dat Eli Lilly een duidelijke voorsprong heeft in het segment met hoge werkzaamheid met zijn triple-G-agonist Retatrutide en de Fase 3-onderzoeken zullen naar verwachting in 2026 worden afgerond. Andrea denkt dat Eli Lilly 18-24 maanden voorsprong kan hebben. Voor Amycretin is het belangrijk om de kwaliteit van het gewichtsverlies in de gaten te houden, aangezien Amylin het spierverliesprofiel van GLP1 zou kunnen verbeteren. De gedetailleerde veiligheid van Amycretin is ook belangrijk om in de gaten te houden.

Wat Novo betreft, is Andrea benieuwd naar de verdraagbaarheid (gezien het feit dat 20 mg een groot medicijn is) en merkt hij ook op dat Novo veel zal moeten bewijzen op het gebied van productie.Voor Novo kijkt Andrea ook uit naar de gegevens van REDEFINE-2, omdat die de vooruitzichten voor zijn franchise zullen bepalen, hoewel de resultaten van vandaag erg positief zijn. Het is waarschijnlijk dat de resultaten van REDEFINE-1 in december de werkelijke klinische waarde van CagriSema aanzienlijk onderschatten en dat REDEFINE-2 een betere kans heeft om het potentieel van CagriSema aan te tonen.

Dit jaar blijft Andrea nog steeds het meest bullish op Lilly vs Novo gezien de aankomende resultaten voor Orforglipron in 2Q25 en de Retatrutide-gegevens in de late fase die begin 2026 verschijnen. Vooral op deze niveaus is de setup voor Eli Lilly-aandelen aantrekkelijk in het licht van deze resultaten, omdat KBC Securities denkt dat Orforglipron in staat zal zijn om robuust gewichtsverlies en diabetescontrole aan te tonen, waardoor incretines toegankelijker worden door een bredere formulering.

De Bank of Japan heeft een afspraak met de (30-jarige) geschiedenis

De Japanse centrale bank trok deze morgen de beleidsrente met 25 basispunten op, van 0.25% tot 0.5%. Het laatste “all clear” signaal kwam er met het uitblijven van grote marktschokken tijdens de eerste Trumpdagen, zodat de rente weer op het niveau van 2007-2008 zit. Voor nog hogere rentes moeten we liefst 30 jaar terug in de tijd, maar toch is net dat de richting die de Bank of Japan uitgaat. De renteverhoging vanmorgen volgde op een stevige bijstelling van de inflatieprognoses. Je leest hier verder.

Economische gevolgen van Amerikaanse tarieven voor Canada en Mexico

Donald Trump heeft tegen de verwachtingen in geen uitvoeringsbesluiten over handel ondertekend. Toch dreigde hij tijdens zijn inauguratieweek opnieuw met verschillende tariefverhogingen. Het meest concreet kondigde hij aan een algemeen tarief van 25% in te voeren op Mexicaanse en Canadese invoer. Beide landen zijn sterk afhankelijk van de handel met de VS en zullen hier duidelijk onder lijden. Laurent Convent, macro-economist van KBC Groep, geeft zijn visie in dit artikel.

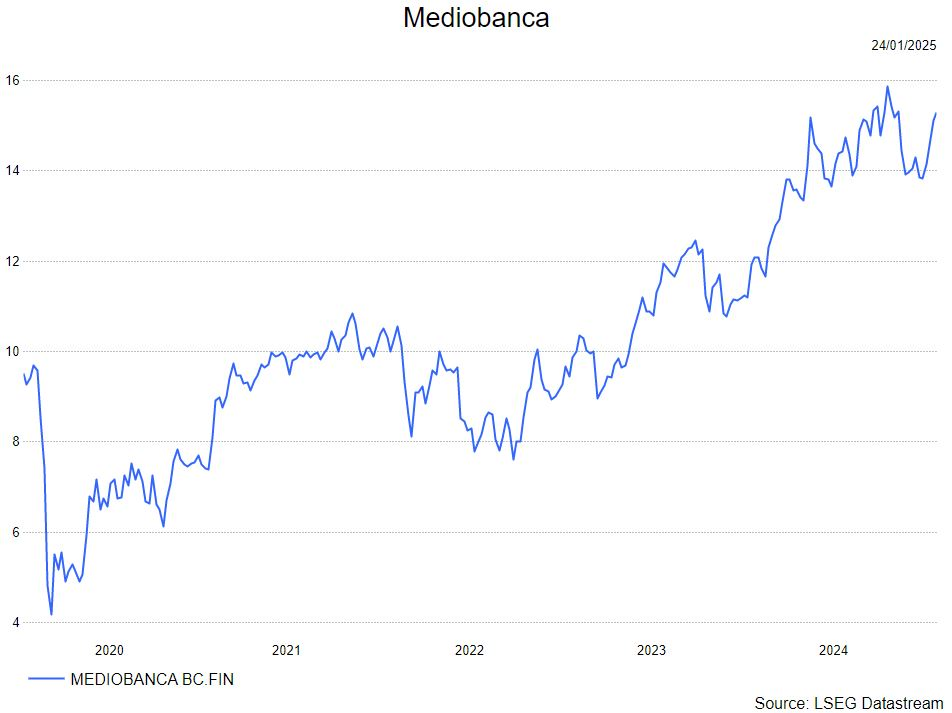

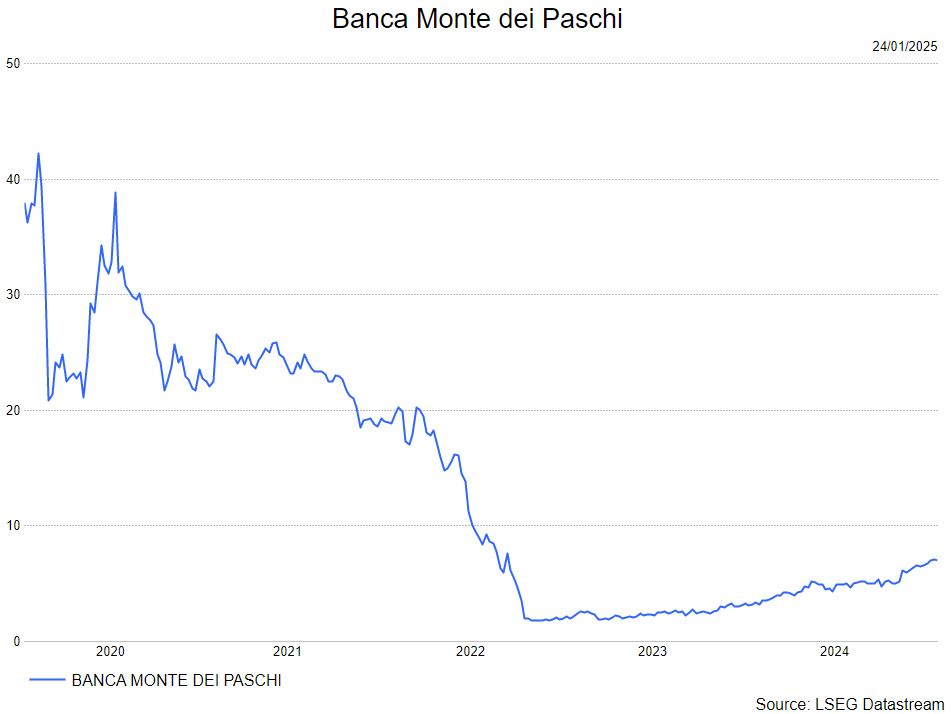

Montei dei Paschi di Siena lanceert een overnamebod op zijn Italiaanse rivaal Mediobanca

Nieuws

- Montei dei Paschi di Siena (MPS), de oudste bank ter wereld, lanceert een overnamebod van 13.3 miljard euro op zijn Italiaanse rivaal Mediobanca.

- MPS biedt 23 MPS-aandelen per 10 Mediobanca-aandelen, wat een premie van 5% impliceerde ten opzichte van de slotkoers op 23/01/2025.

- Opvallend is dat MPS een lagere marktwaarde dan Mediobanca heeft. MPS heeft een beurswaarde van 8 miljard dollar, terwijl Mediobanca 13 miljard euro waard is.

- De rationale achter het overnamebod is dat de fusiebank 300 miljoen euro per jaar kan besparen en de opgebouwde taksvorderingen van MPS ingezet kunnen worden om de nettowinst met 500 miljoen euro/jaar de komende 6 jaar te verhogen.

- MPS was jarenlang een probleembank totdat het in 2017 gered werd door de Italiaanse overheid. De Italiaanse overheid bezit momenteel nog 11,7% van MPS. Overheidsfunctionarissen hebben al meermaals gezegd dat de overheid zijn aandeel in de bank wilt verkopen.

- Het MPS-aandeel verdrievoudigde sinds eind 2022 nadat CEO Luigi Lovaglio een kapitaalsverhoging aankondigde om medewerkers te ontslaan. Gelijktijdig kon de bank profiteren van stijgende intrestvoeten.

- Na de aankondiging van het bod daalde het MPS-aandeel met meer dan 5% en stijgt het Mediobanca-aandeel met zo'n 5%. Hierdoor verandert de initieel geboden premium in een korting.

KBC Securities over de Italiaanse bankenmarkt

Dit bod valt niet serieus te nemen omdat er weinig synergievoordelen zijn tussen de 2 bankmodellen. MPS is een retailbank, terwijl Mediobanca een investeringsbank is. De analist van KBC Securities, Benjamin Wolff, denkt dat dit bod eerder een product is van een machtsstrijd tussen de bankierfamilies Del Vecchios en Caltagirone. Deze 2 families bezitten zowel MPS als Mediobanca-aandelen. Opvallend detail is dat ze afgelopen maanden stelselmatig aandelen hebben bijgekocht en beiden geen fan zijn van de huidige Mediobanca CEO, Alberto Nagel. Ze hebben in het verleden al meermaals zijn ontslag geëist. Het maakt de Italiaanse bankensaga alleszins complexer. Afgelopen maanden zag Benjamin al dat Unicredit een bod deed op Banco BPM en het Duitse Commerzbank. Banco BPM deed zelf een bod op Anima, de grootste vermogensbeheerder van Italië.

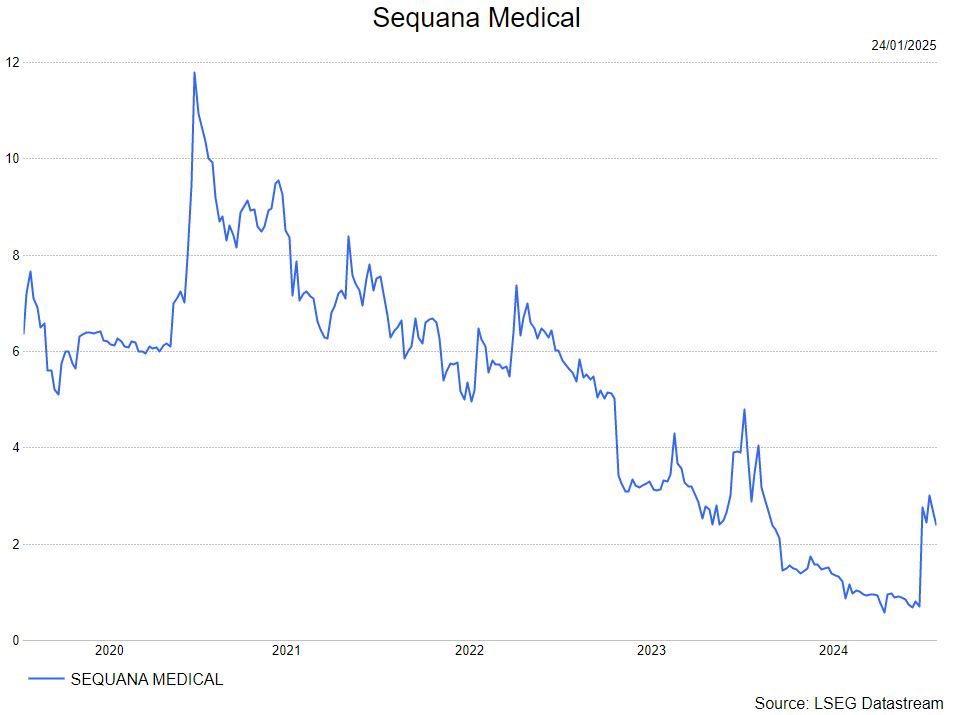

Sequana wordt een commercieel medtech-bedrijf

Sequana?

Sequana Medical is een commercieel medtechbedrijf dat een implanteerbaar pompsysteem aanbiedt om de vochtbalans in het lichaam te beheren. De alfapomp is ontworpen om vloeistof vanuit de buikholte naar de blaas te transporteren. Als zodanig is het apparaat toepasbaar bij ascites veroorzaakt door chronische leverziekte en kanker, alsook bij systemische overbelasting van het volume door congestief hartfalen.

FDA-goedkeuring in december 2024

Sequana’s belangrijkste product, de alfapump, is een medisch apparaat dat overtollig vocht afvoert bij leverascites. In het vierde kwartaal van 2024 kreeg het product FDA-goedkeuring, waarmee het een alternatief biedt voor paracentese (naalddrainage), de huidige standaardbehandeling die gepaard gaat met een verminderde levenskwaliteit voor patiënten.

Sequana in 2025: commerciële uitrol van alfapump in de VS en herbevestiging van koopadvies

Met de goedkeuring door de FDA voor de alfapump in leverascites in het vierde kwartaal van 2024, start Sequana 2025 met een duidelijke focus op de uitbouw van zijn commerciële organisatie in de VS. Hoewel de huidige kaspositie toereikend is tot het eerste kwartaal van 2025, kan de FDA-goedkeuring nieuwe investeerders aantrekken. De commerciële lancering in de VS is gepland voor de tweede helft van 2025. Op basis van de bijgewerkte tijdlijnen herziet de analist van KBC Securities, Jakob Mekhael, zijn model en raamt een piekverkoop van ongeveer 240 miljoen euro voor de alfapump in leverascites in de VS. Dit resulteert in een nieuw koersdoel van 5 euro per aandeel (voorheen 6 euro), en met opwaarts potentieel herhaalt Jakob zijn kopen-aanbeveling.

Commerciële uitrol in de VS vanaf 2H25

Sequana plant een commerciële lancering in de tweede helft van 2025, afhankelijk van bijkomende financiering. De initiële marktintroductie omvat vijf medische centra in het derde kwartaal van 2025, gevolgd door de toevoeging van vijf nieuwe centra per kwartaal. In totaal streeft het bedrijf naar aanwezigheid in 90 centra. Deze gefaseerde uitrol moet zorgen voor een positieve eerste gebruikerservaring en een gestroomlijnde distributie, waardoor de verkoop geleidelijk kan opschalen in de daaropvolgende jaren.

Piekverkopen van ongeveer 240 miljoen euro tegen 2036

Het aantal patiënten met recidiverende of refractaire ascites door levercirrose zal naar verwachting toenemen van circa 65.000 in 2025 tot 170.000 in 2036, als gevolg van de groeiende prevalentie van obesitas en MASH (metabole leverziekte). De marktintroductie van de alfapump in de VS staat gepland voor de tweede helft van 2025, met een significante omzetstijging vanaf 2026. Gezien de behoefte aan veranderingen in medische praktijken hanteren we een conservatieve piekmarktaandeelinschatting van ongeveer 5%. Uitgaande van een prijs van 30.000 dollar (29.000 euro) per apparaat, verwacht Jakob een piekverkoop van 243 miljoen euro in 2036.

KBC Securities over Sequana Medical

Jakob heeft zijn waarderingsmodel voor Sequana aangepast op basis van de bijgewerkte tijdslijnen, waarbij de commerciële lancering van de alfapump wordt verwacht in de tweede helft van 2025 en een substantiële verkoopgroei vanaf 2026. Zijn waardering is gebaseerd op een 20-jarig discounted cashflow-model (DCF) en een sum-of-the-parts (SOTP)-analyse, waarbij rekening wordt gehouden met de alfapump in leverascites en de 100% participatie in de DSR 2.0-divisie.

Met een gewogen gemiddelde kapitaalkost (WACC) van 14%, 44,4 miljoen uitstaande aandelen en een uiteindelijke groeivoet van 3%, komt Jakob op een intrinsieke waarde van 6 euro per aandeel. Rekening houdend met verwateringseffecten verlaagt Jakob het koersdoel tot 5 euro per aandeel. Gezien het opwaarts potentieel ten opzichte van de huidige waardering herhaalt hij de kopen-aanbeveling.

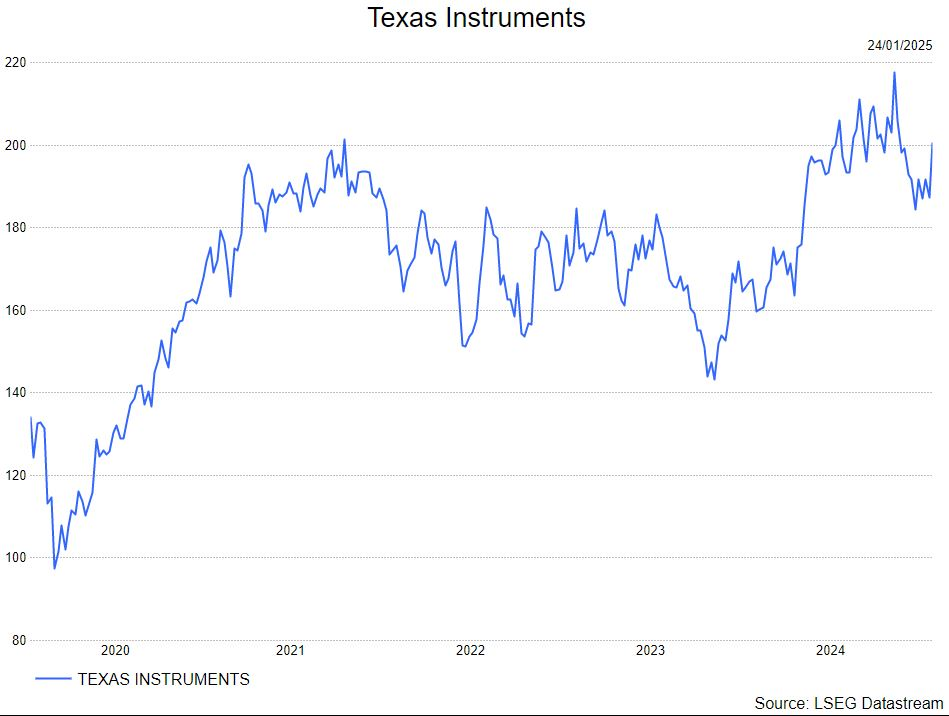

Texas Instruments rapporteert solide vierdekwartaalresultaten 2024 maar prognose ontgoochelt

Texas Instruments?

Texas Instruments is de grootste producent van analoge chips (waaronder sensoren). Het bedrijf produceert ook embedded chips (microprocessor in een ruimere elektronische toepassing). De eindklanten zijn de industrie, de autosecor, de telecommunicatie en de consumentenelektronica

Nieuws

Texas Instruments rapporteerde over het vierde kwartaal van 2024 een omzet en nettowinst die respectievelijk 4% en 8% boven de consensus uitkwamen. De auto- en industriële eindmarkten zijn beide goed voor zo’n 70% van de omzet bij TI. Zij zagen de omzet respectievelijk kwartaal-op-kwartaal (kok) dalen met 4% en 2%.

De prognose voor het lopende kwartaal gaat uit van omzetevolutie in lijn met de normale seizoenschommeling (-3% kwartaal op kwartaal) alsook in lijn met de consensus. De winst per aandeel zou evenwel circa 12% onder de consensus uitkomen omwille van:

- de lagere omzet

- hogere afschrijvingen

- een verdere reductie van de bezettingsgraad.

Het management gaf aan dat de meeste industriële sectoren zich min of meer rond de bodem bevinden en ziet - buiten China - nog aanzienlijke zwakte in de automarkt.

KBC Securities over Texas Instruments

De omzetprognose voor het lopende kwartaal lag in lijn met de consensus terwijl veel beleggers hier een ‘miss’ hadden verwacht. Dit is positief voor peers zoals Infineon en Melexis. De winstprognose kwam onder de verwachting uit maar dit is grotendeels het gevolg van idiosyncratische factoren. Het zware investeringsprogramma begint zich immers te vertalen in fors hogere afschrijvingen.

De analist van KBC Securities, Kurt Ruts, denkt dat een herstel in de industriële- en auto-eindmarkten zal plaatsvinden in de loop van 2025. Texas Instruments zou een goede manier zijn om hierop in te spelen ware het niet dat het aandeel aan 28 keer de geschatte winst noteert voor 2026. Het verwacht herstel in de analoge chipmarkt zou Kurt bespelen via Infineon dat aan 17 keer de verwachte winst voor 2026 beduidend goedkoper is.

Kurt behoudt zijn houden-aanbeveling voor Texas Instruments met een koersdoel van 192 dollar.

AI datacentra: Build, baby, build

De "AI-goudkoorts" heeft de expansie van datacenters direct aangewakkerd. Sinds de lancering van ChatGPT door OpenAI zijn innovatie en investeringen in AI en machinaal leren explosief gestegen, waardoor deze technologieën in bijna elk facet van ons leven zijn geïntegreerd. Maar naast het kopen van kritieke componenten zoals chips, kabels, koeling en servers, moet iemand deze enorme datacenters ontwerpen en bouwen. Deze zeer complexe en technisch uitdagende projecten kunnen echter niet kunnen worden uitgevoerd door een doorsnee bouwbedrijf. Jonas Theyssens, fondsbeheerder bij KBC Asset Management, gaat hier dieper op in in dit artikel.

Bedrijfsnieuws uit Amerika

Elevance Health doet beter dan verwacht

- De zorgverzekeraar versloeg de ramingen van Wall Street voor de kwartaalwinst, dankzij lager dan verwachte uitgaven aan medische zorg voor zijn leden. Het bedrijf ziet de winst per aandeel op jaarbasis uitkomen tussen 34,15 dollar en 34,85 dollar, vergeleken met analistenramingen van 34,58 dollar per aandeel. Elevance rapporteerde een kwartaalwinst per aandeel van 3,84 dollar, beter dan de verwachting van de analisten (3,80 dollar).

Ook General Electric had betere cijfers

- Het bedrijf deed beter dan verwacht door Wall Street. Dit komt door de aankondiging dat het de aankoop van eigen aandelen gaat verhogen naar 7 miljard dollar in 2025 en het dividend met 30% gaat verhogen. Het bedrijf verwacht voor 2025 een winst in een vork van 5,10 tot 5,45 dollar per aandeel, vergeleken met de ramingen van analisten van 5,23 dollar per aandeel. De omzet van het bedrijf steeg met 16% tot 9,88 miljard dollar, tegenover 9,51 miljard dollar verwacht door de analisten.

Plexus' eerstekwartaalwinst overtreft schattingen

- Het bedrijf rapporteerde voor het eerste kwartaal 2025 een winst per aandeel van 1,73 dollar, een stijging van 40,7% op jaarbasis. Het cijfer overtrof de consensus van 1,59 dollar per aandeel. De aandelen daalden nadat het bedrijf een teleurstellende omzetverwachting gaf voor het tweede kwartaal. Plexus verwacht een omzet tussen 960 miljoen en 1 miljard dollar, lager dan de 1,02 miljard dollar waar analisten op rekenden.

GE Aerospace publiceerde een betere winst en omzet over het vierde kwartaal

- Het bedrijf publiceerde een betere winst en omzet rapporteerde over het vierde kwartaal. Het defensie- en ruimtevaartbedrijf rapporteerde een winst van 1,32 per aandeel dollar, hoger dan de 1,04 dollar die analisten hadden verwacht. De omzet van GE Aerospace van 9,88 miljard dollar overtrof ook de prognose van 9,51 miljard dollar.

Union Pacific deed ook beter dan verwacht

- De aandelen van de spoorwegmaatschappij stegen nadat Union Pacific over het vierde kwartaal een winst rapporteerde die de ramingen van Wall Street overtrof. De winst kwam uit op 2,91 dollar per aandeel, vergeleken met de prognose van analisten voor 2,78 dollar per aandeel. De inkomsten bleven achter bij de verwachtingen en kwamen uit op 6,12 miljard dollar terwijl analisten rekenden op 6,14 miljard dollar.

Spoorwegmaatschappij CSX boekt kwartaalresultaten in lijn met verwachtingen

- Het transportbedrijf rapporteerde een winst en omzet in lijn met de schattingen van Wall Street. Het bedrijf rapporteerde een operationele omzet van 3,54 miljard dollar t.o.v. verwacht 3,58 miljard dollar. CSX had een winst van 42 dollarcent per aandeel, een daling van 6,7% ten opzichte van vorig jaar, maar wel in lijn met de ramingen van analisten. De internationale volumegroei in het intermodale segment zal in 2025 afnemen na een robuust 2024, zo meldde het bedrijf.

Texas Instruments geeft sombere winstprognose voor het eerste kwartaal

- Het bedrijf voorspelt een winst over het eerste kwartaal die lager ligt dan de ramingen van analisten, aangezien de chipmaker kampt met een voorraadopbouw in zijn belangrijkste automobiel- en industriële markten. De omzet in het vierde kwartaal daalde udig procentpunt ten opzichte van het voorgaande kwartaal. Texas Instruments kwam met kwartaalwinsten van 1,30 dollar per aandeel, hoger dan de consensus van 1,19 dollar per aandeel overtrof. Dit is te vergelijken met winsten van $ 1,49 per aandeel een jaar geleden.

LNG-exporteur Venture Global haalt 1,75 miljard dollar op bij beursintroductie

- De LNG-exporteur haalde 1,75 miljard dollar op bij de beursintroductie. Venture Global is de op één na grootste exporteur van vloeibaar aardgas in de Verenigde Staten. Een van Trumps eerste stappen na zijn inauguratie was het ondertekenen van een uitvoerend bevel om een einde te maken aan een moratorium op nieuwe vergunningen voor de export van LNG. Hiermee is een obstakel voor de uitbreidingsplannen van Venture Global uit de weg geruimd. De aanbieding van 70 miljoen aandelen werd verkocht voor 25 dollar per aandeel.

Winst en inkomsten overtreffen schattingen bij Alaska Air

- De luchtvaartmaatschappij rapporteerde solide resultaten voor het vierde kwartaal van 2024, waarbij zowel de winst als de omzet de consensus overtroffen. De kwartaalwinst per aandeel van 97 dollarcent was hoger dan de verwachte 47 dollarcent. De operationele inkomsten van 3,53 miljard dollar overtroffen de analistenverwachting van 3,51 miljard dollar.

Europees aandelennieuws

Geur- en smaakstoffenproducent Givaudan zag sterke verkoopgroei in alle markten in 2024

- De Zwitserse geur- en smaakstoffenproducent meldt jaarresultaten boven de marktverwachtingen, gesteund door sterke verkoopgroei in al zijn markten. De jaaromzet steeg met 12,3% tot 7,41 miljard Zwitserse frank, min of meer zoals verwacht. De EBITDA (bedrijfskasstroom) dikte 19,8% aan tot 1,77 miljard frank, een zucht boven de lat van 1,75 miljard. Givaudan verwacht de bovenkant van zijn groeidoelstelling van 4 à 5% voor de periode 2021-2025 te overtreffen, gebaseerd op een gemiddelde jaarlijkse groei van 7,2% in de afgelopen vier jaar.

Stijgende winst en omzet bij telecomapparatuurproducent Ericsson

- De omzet van de Zweedse telecomapparatuurproducent steeg dankzij Noord-Amerika met 1% tot 72,9 miljard kronen (6,66 miljard dollar), terwijl op 72,5 miljard werd gemikt. De operationele winst van 10,2 miljard kronen lag 0,1 miljard onder de lat. Er wordt 2,85 kronen dividend per aandeel betaald over 2024, 0,15 kroon meer dan in 2023.

Monte Dei Pachi mengt zich in strijd om Mediobanca

- De Italiaanse bank met een marktwaarde van 8,8 miljard euro, die in 2017 werd gered, lanceert een overnamebod van 13,3 miljard euro in aandelen op de veel grotere Italiaanse bank Mediobanca (12,7 miljard euro). MPS biedt 23 van zijn eigen aandelen voor elke 10 aangeboden Mediobanca-aandelen, wat neerkomt op een premie van 5% ten opzichte van de slotkoers van donderdag.

Investor AB meldt NAV van 317 SEK per aandeel

- Het Zweedse investeringsbedrijf meldde een aangepaste nettovermogenswaarde (NAV) van 969,8 miljard kronen (317 kronen per aandeel) op 31 december 2024, een daling met 2% tijdens het vierde kwartaal. Het totale aandeelhoudersrendement bedroeg -6% voor het vierde kwartaal, maar +27% voor heel 2024, vergeleken met 9% voor de SIXRX-index (Zweedse beursindex). De Raad van Bestuur stelt een dividend van 5,20 kronen per aandeel voor, te betalen in twee termijnen in mei en november 2025.

Burberry ziet verkoop in Amerika’s stijgen

- Het Britse luxemerk meldt een kleinere dan verwachte daling met 4% in de vergelijkbare winkelverkopen in het kwartaal, geholpen door een sterkere vraag tijdens de eindejaarvakantie in de Verenigde Staten. CEO Joshua Schulman, die zes maanden geleden aantrad, benadrukte dat de feestelijke reclamecampagnes, die de kenmerkende trenchcoats en sjaals van het merk promootten, goed aansloegen bij een breed scala aan klanten. De verkoop in de “Amerika’s” steeg met 4%, terwijl de verkoop in Azië-Pacific met 9% daalde. Burberry verwacht nu een winst te maken over het boekjaar, ondanks een aangepast operationeel verlies van 41 miljoen pond in de eerste zes maanden.

Mee met de markt: “Zwakke chips, actieve Trump en Chinese hoop”

- De Europese aandelen openden gemengd, vooral omdat halfgeleiders een hele dag in de kijker én onder druk stonden. De Nederlandse AEX (-0,6%) ging in het rood onder leiding van chipgiganten ASML, ASMI en BE Semiconductor. Maar de Stoxx Europe 600 ruilde echter een geleidelijk aan een verlies van 0,2% in voor 0,6% winst, en tikte zo opnieuw een recordniveau aan. De Duitse DAX (+0,6%) en de Britse FTSE 100 (+0,4%) hielden stand.

- Opnieuw een lentedag, met andere woorden, al stonden technologieaandelen over het algemeen wel onder druk. Aandelen van Nvidia kwakkelden, bijvoorbeeld, terwijl ARM Holding 7% daalde, weliswaar na de “Stargate”-rally op woensdag (iets waarover Elon Musk zich sceptisch uitliet). Dat de Zuid-Koreaanse geheugenproducent SK Hynix gisteren meldde dat de investeringen in 2025 slechts beperkt zullen stijgen hielp niet, net zomin de Nederlandse premier Schoof meldde dat Trump de bestaande exportrestricties voor ASML met betrekking tot China zal handhaven, terwijl op meer clementie werd gehoopt. Er werd dus logischerwijs winst genomen op chipgiganten zoals ASML (-4%), ASMI (-3,3%) en BE Semiconductor (-3,2%).

- Wall Street ging de dag niettemin opnieuw met winst uit: de S&P500 kreeg er 0,5% bij, terwijl de Nasdaq er 0,22% bij kreeg. De 10-jaarsrente steeg ondertussen ook wat verder: in de VS noteert de teller weer op 4,65%, tegenover 2,51% in Duitsland. De kortetermijnrente bleef relatief ongewijzigd, zodat de rentecurve een ietsje steiler werd. Dat maakt dat de dollar alweer wat pluimen verloor tegenover de euro (€1 = $1,0451).

- Het was gisteren onder meer uitkijken naar de videotoespraak van president Trump voor de verzamelde elitaire denkers (ahum) in Davos, waarin de genereuze en wijze man vragen aannam van leidinggevenden uit de bank- en energiesector. Hij eiste vooral dat de OPEC de olieprijzen gaat verlagen én dat de wereld de rentetarieven omlaag moet brengen, terwijl hij producenten alweer waarschuwde dat er tarieven zullen opgelegd worden aan bedrijven die hun producten niet in de VS maken. Tsja, je moet maar durven. De olieprijs haalde de schouders op en klokte 1,2% hoger, niet lager, af op 77,6 dollar per Brent-vat.

- Feit is wel dat de man kort in zijn nieuwe ambtstermijn allerminst stil bleef zitten. Gisteren volgden immers nog een hele resem besluiten, die onder meer het enthousiasme over AI nieuw leven inbliezen via het Stargate-project van 500 miljard dollar. Nog belangrijker was dat hij de VS in een cryptohoofdstad van de wereld wil omtoveren door het aanleggen van een strategische reserve. Bitcoin bleef er stoïcijns kalm onder en consolideerde de winsten van eerder op de dag (+2% tot 105.573 dollar).

- Belangrijker was dat Trump vannacht aan Fox News liet weten dat zijn recente gesprek met de Chinese president Xi Jinping vriendschappelijk was. Hij suggereerde zelfs dat er een handelsovereenkomst met China gesloten zal kunnen worden. Logischerwijze stuurden die opmerkingen de Chinese CSI300 0,6% hoger, terwijl de Hang Seng index van Hong Kong 1,7% aandikte en de HS Tech index een forse 3% in de plus eindigde, met onder meer Tencent (+2,4%) en Alibaba (+2%) bij de winnaars.

- Ook Japan kreeg heel wat aandacht. De Bank of Japan verhoogde vannacht de rente tot het hoogste niveau sinds de financiële crisis van 2008, wat de aandacht prompt doet opschuiven naar eventuele nieuwe verhogingen, én de timing daarvan. De Nikkei aandelenbeurs (+0,2%) hield zich eerder kalm, maar de yen steeg in een volatiele sessie uiteindelijk wel naar 155,45 per dollar, dicht bij de hoogste stand in een maand eerder deze week (154,78).

- Op het vlak van de wisselkoersen deed het nieuws wonderen voor de geplaagde Australische en Nieuw-Zeelandse dollar, maar even zo goed ook de yuan. Alle munten stegen dankzij de ogenschijnlijk zalvende houding van Trump over de tarieven. Maar de waarheid van vandaag, hoeft niet die van morgen te zijn. Afwachten, dus.

- Aan rentenieuws was er gisteren geen gebrek, al betrof het geen “belangrijke” centrale bank. De Noorse centrale hield haar beleidsrente ongewijzigd op 4,5%, al bevestigde topvrouw Wolden Bache dat die in maart normaal wél zal worden verlaagd. De huidige rente heeft “voldoende hoog te zijn om de inflatie te stabiliseren”, ondanks een snelle stijging van de bedrijfskosten. De Noorse kroon stond erbij en keer er onberoerd naar.

- Ook Turkije bracht het rentekanon in stelling. De beleidsrente daalde een tweede keer op rij, opnieuw met 250 basispunten, tot 45%. De binnenlandse vraag suggereert desinflatie, maar dat desinflatieproces verloopt wel maar moeizaam. Logisch, getuige de stratosferisch hoge rente. De markt én de bankiers verwachten dat de rente zal blijven dalen doorheen 2025, maar aan een erg matig tempo. De Turkse lire probeert ondertussen het beste te maken van een erg moeilijke situatie en stabiliseert daarom, eerder dan te herstellen (€1 = TRY 37,15 ).

- Er staat vandaag een héél pak belangrijke data op het menu, met name de sentimentsdata uit de dienstensector & de maakindustrie. Die komen van S&P Global, Jibun en HCOB en geven een betrouwbare vinger-aan-de-pols van de VS; het VK, Japan, EU, Duitsland en Frankrijk. In de marge volgt de sentimentsindicator van de universiteit van Michigan en het Britse consumentenvertrouwen uit januari.

- Voor bedrijfsresultaten kunt u terecht bij American Express, Crown Castle, Fair Isaac, HCA Healthcare, Las Vegas Sands, Nextera Energy, Progressive, Verizon Communications, Ericsson, Givaudan, Gjensidige Forsikring en Signify.

Beursnieuws België en Nederland

Signify neemt afscheid van CEO

- De Nederlandse lichtproducent meldt een grotere dan verwachte daling van de aangepaste EBITA (bedrijfskasstroom) voor het volledige jaar, die met 9,6% daalde tot 606 miljoen euro, onder de gemiddelde analistenverwachting van 611 miljoen euro. CEO Eric Rondolat zal na de jaarlijkse algemene vergadering in april aftreden, en de raad van bestuur zal zowel interne als externe kandidaten overwegen voor zijn opvolging. Signify verhoogde zijn cashdividend tot 1,56 euro per aandeel voor 2024 en kondigde een aandeleninkoopprogramma aan ter waarde van maximaal 150 miljoen euro, met plannen om tussen 350 miljoen en 450 miljoen euro aan aandelen terug te kopen tegen eind 2027. Het bedrijf verwacht een enkelcijferige omzetgroei in 2025, met een stabiele EBITA-marge vergeleken met vorig jaar.

ABO-Group kondigt wisseling van CFO aan

- Els De Keukelaere zal als nieuwe CFO het managementteam versterken. Zij neemt de verantwoordelijkheden over van de huidige CFO Floris Pelgrims, die besloot een nieuwe uitdaging aan te gaan. Els komt zelf over van het beursgenoteerde Ekopak.

Nieuwe voorzitster van Raad van Commissarissen bij ForFarmers

- De Nederlandse veevoederproducent heeft Marijke Folkers – in ’t Hout voorgedragen als voorzitter van de Raad van Commissarissen (RvC). De Ledenraad heeft hiermee ingestemd, wat betekent dat Marijke Folkers na de jaarvergadering op 17 april aanstaande Jan van Nieuwenhuizen opvolgt in deze rol. Van Nieuwenhuizen heeft onlangs besloten zich niet voor een nieuwe termijn beschikbaar te stellen. Folkers is in 2022 toegetreden tot de RvC van ForFarmers.

KBC Securities verlaagt koersdoel voor Sequana Medical

- Nu het medtech-bedrijf goedkeuring kreeg van de FDA voor de alfapump, een medisch apparaat voor het afvoeren van vochtophoping door leverascites, herbekeek KBC Securities de investeringscase. Het bedrijf is van plan om de alfapump in de tweede helft van 2025 op de Amerikaanse markt te brengen, met een zachte lancering in vijf centra in het derde kwartaal. KBC Securities schat de piekverkopen van de alfapump in de VS op ongeveer 240 miljoen euro. KBC Securities verlaagt het koersdoel van 6 naar 5 euro, en behoudt de ‘koop’-aanbeveling.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 24/01/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.