vr. 3 jan 2025

Wat staat er maandag op de beleggersagenda?

We blikken nog even vooruit naar wat er morgen op de beleggersagenda staat:

Maandag 6 januari

- Bedrijfsresultaten

- Commercial Metals

- Ex-dividend

- Endesa, First Bancorp, Global Life, JPMorgan

- Macro-economie

- VS: PMI Services en PMI Composite

- VK: PMI Services en PMI Composite, Duurzame goederen

- Nederland: kleinhandelsverkopen

Heb je het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht ben je in geen tijd weer helemaal mee:

Visie op de markten en economie (januari 2025) : Vooruitblik

Vooruitblik

Economie

VS

- De Amerikaanse economie presteerde in 2024 veel beter dan verwacht:

- hogere rentes, afnemende werkgelegenheidsgroei en het uitputten van de spaarreserves uit de Covid-periode hadden niet het verwachte effect.

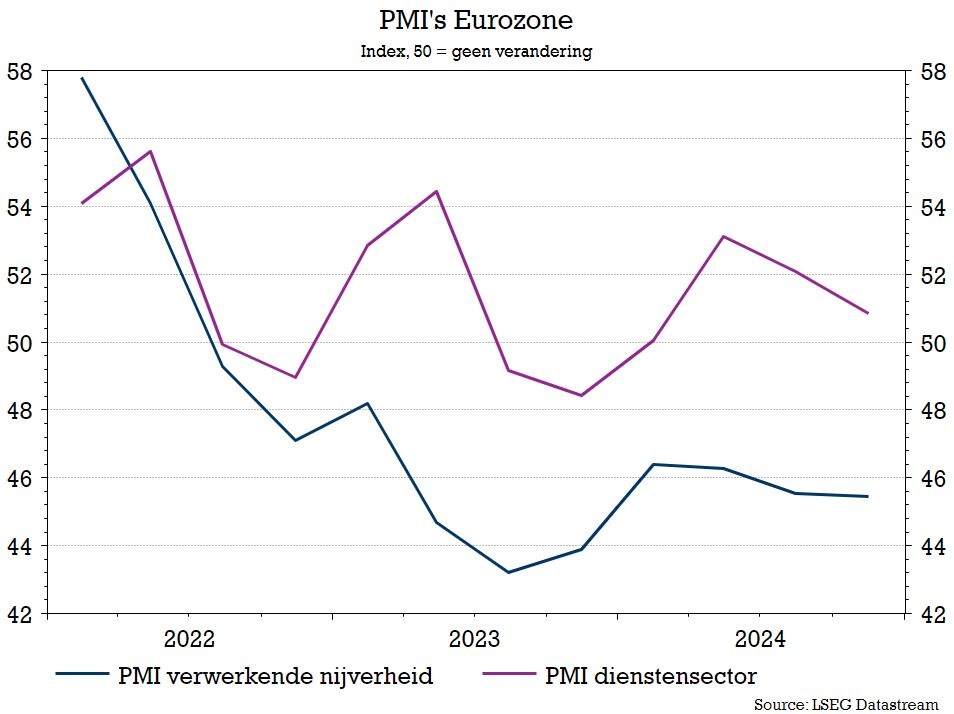

- de industrie heeft het nog steeds moeilijk in tegenstelling tot de dienstensector die verder opleefde.

- Voor 2025 wordt verwacht dat de economische groei kan vertragen door de hogere rentevoeten, afnemende werkgelegenheidsgroei en het uitputten van de spaarreserves.

- De KBC macro-economen bevestigen de groeiraming voor 2025 van 1,7% na 2,7% in 2024.

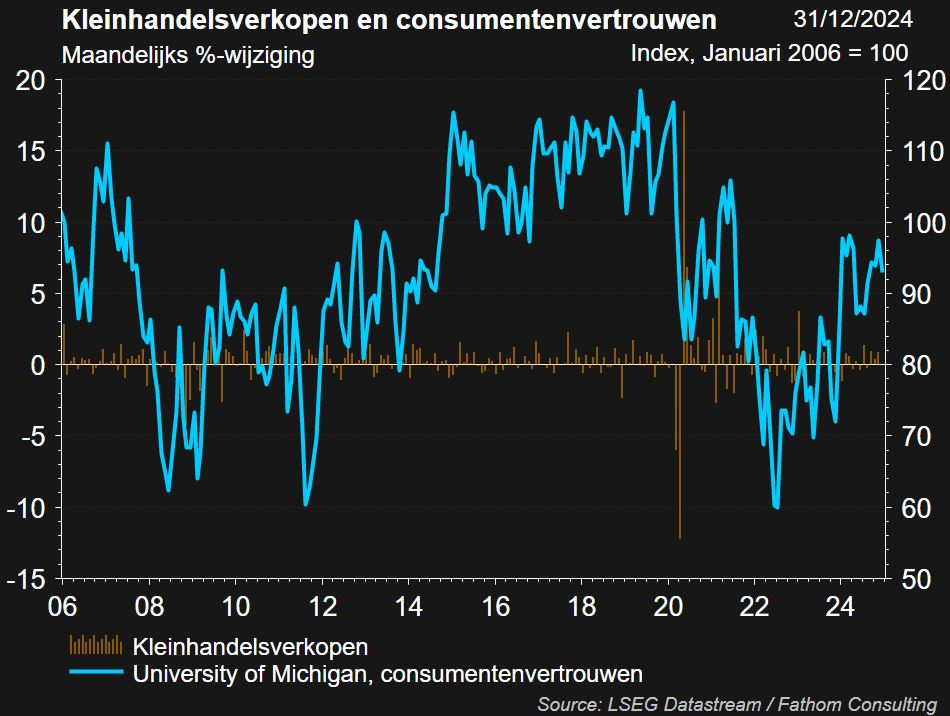

- De sterke groei van de Amerikaanse economie is nog steeds te danken aan het consumentenvertrouwen. De kleinhandelsverkopen staan nog steeds op een hoog peil. Wat echter verontrustend is dat de schulden met credit cards aan het toenemen zijn.

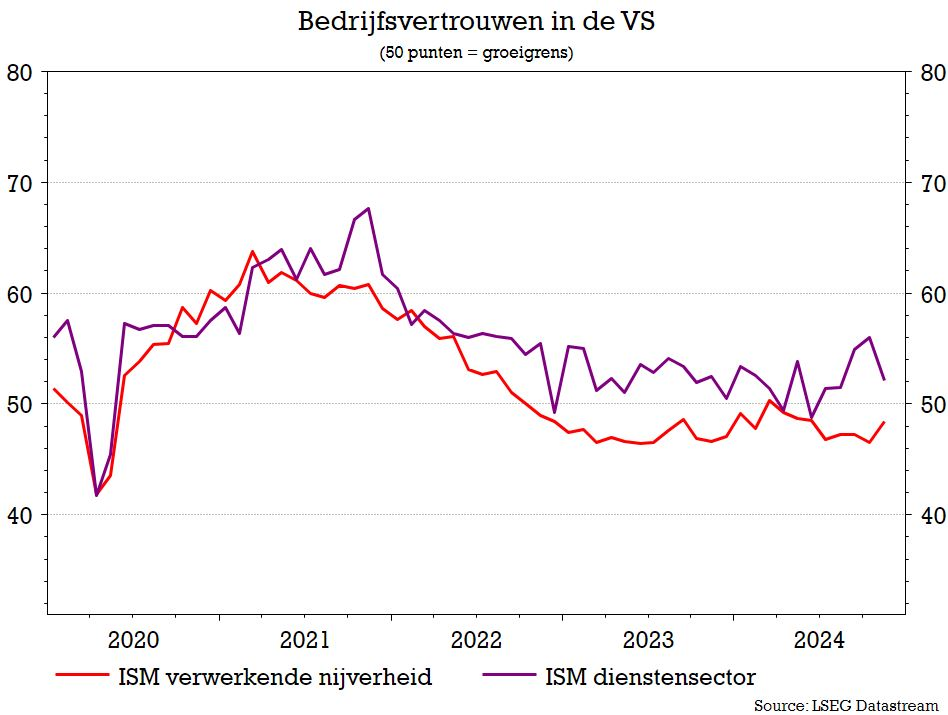

- Het ondernemersvertrouwen van de verwerkende nijverheid ging verder omlaag in de maand december waardoor er nog steeds sprake is van een vertragingingsmodus (<50).

- De bedrijven uit de dienstensector, en de VS-economie is dienstengedreven, noteert nog steeds vrij sterk en ging in december opnieuw hoger.

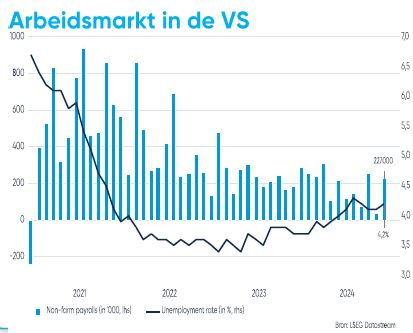

Wat de arbeidsmarkt betreft

- er was in december een sterke verbetering van het aantal jobs in de privé-sector (227.000), wat uiteraard niet moeilijk is, geizen het zeer lage cijfer in november (12.000).

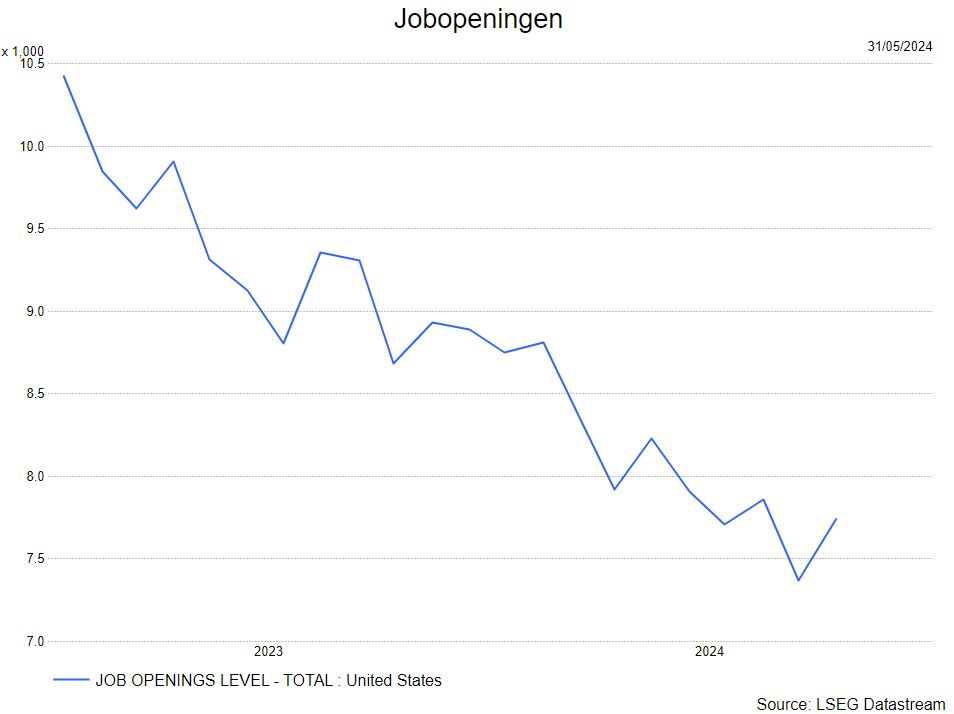

- het aatal jobopeningen (JOLTS) lag ook sterk hoger dan in de maand november.

Europa

- In de eurozone werd het meevallende cijfer voor de groei van het reële bbp in het derde kwartaal van 2024 (0,4% tegenover het voorgaande kwartaal) bevestigd. Met weliswaar grote verschillen tussen de landen onderling en meteen overschaduwd door tegenvallende maandelijkse indicatoren over de recente economische dynamiek en door politieke impasses in (onder meer) de twee grootste economieën.

- De consumptiebestedingen hernemen maar de bijdrage van de grote landen zoals Frankrijk en Duitsland blijft beperkt. Mogelijk gooien een hogere inflatie en een verzwakkende arbeidsmarkt roet in het eten.

- Gelet ook op de imminente escalatie van handelsconflicten na het aantreden van president Trump, handhaven de KBC-macro-economen de verwachting dat de economie zich tegen een lusteloos groeitempo van minder dan 1% blijft voortslepen, met een jaargemiddelde reële bbp-groei van 0,7% in zowel 2024 als 2025 als resultaat.

- Het ondernemersvertrouwen nam een flinke duik in alle sectoren maar vooral de industrie blijft zwak. De hogere invoerheffingen in de VS zouden de pijn in Europa nog kunnen versterken.

- Het begrotingsbeleid in 2 grote landen, Frankrijk en Duitsland baart zorgen:

- hoeveel gaat Frankrijk besparen ?

- gaat Duitsland een expansiever beleid voeren ?

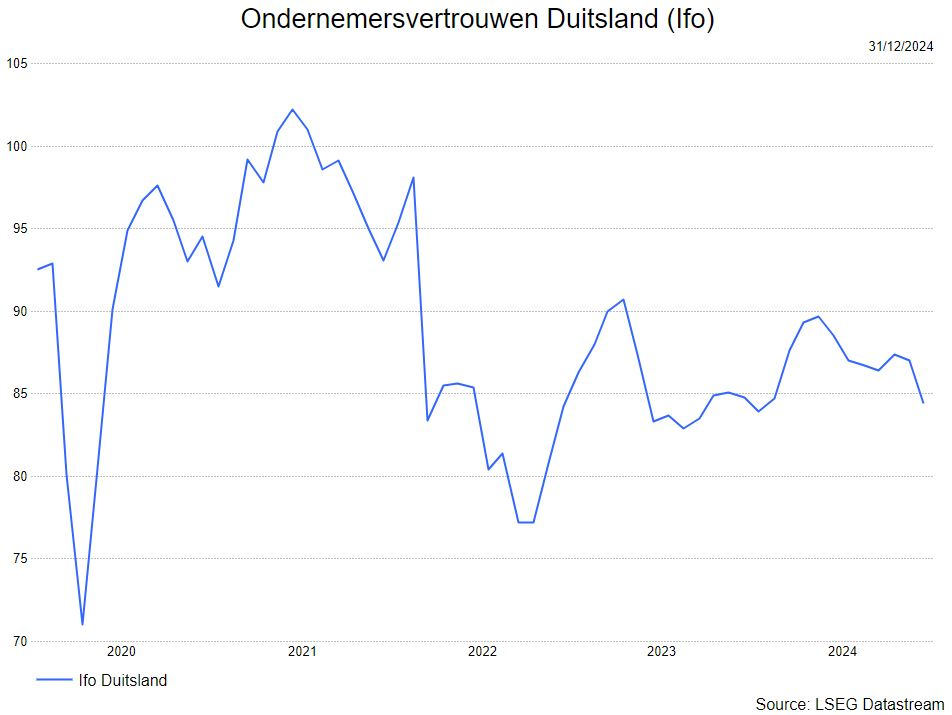

- Duitsland krijgt de motor niet op gang, integendeel. Na een klein herstel in oktober en een lichte daling in november, is het terug naar af in december.

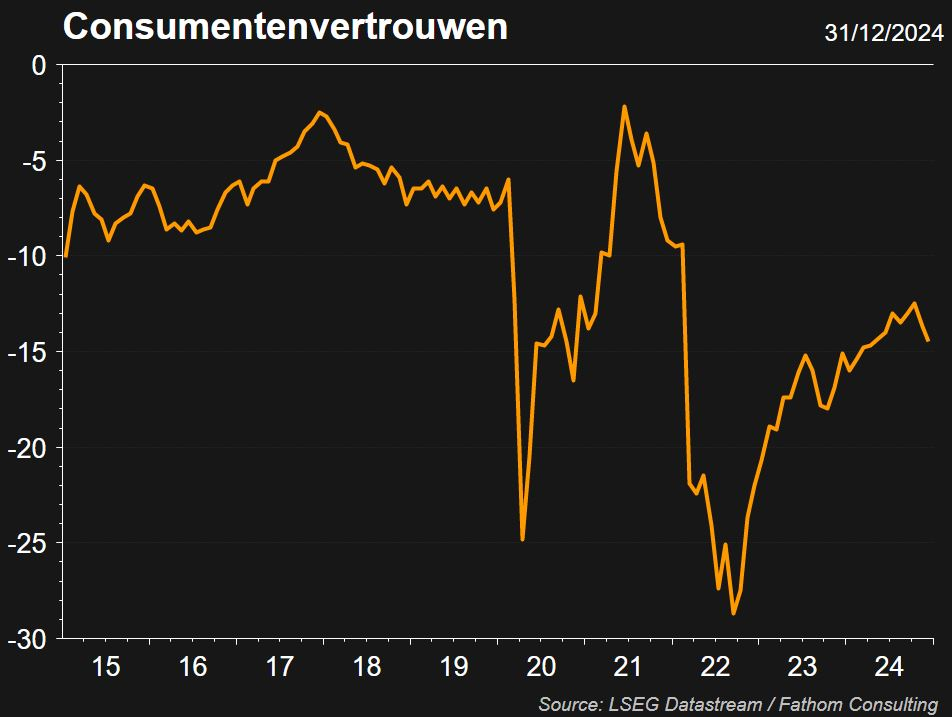

- Ook het consumentenvertrouwen blijft verder onder druk staan. D.i. uiteraard een gevolg van de onzekerheid m.b.t. het beleid van de nieuw verkozen Amerikaanse president en de impact ervan op Europa. Stevenen we af op een sterke groeivertraging ?

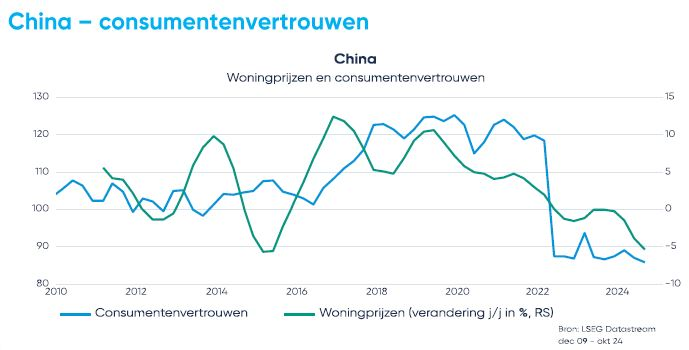

China

- De Chinese overheid kondigde de laatste maanden heel wat maatregelen aan om de economie te ondersteunen in de vorm van renteverlagingen, soepelere toekenningsvoorwaarden voor hypothecaire leningen, schuld- en rentelastverlichting voor lokale besturen enz.

- Het is onduidelijk hoe de maatregelen de reële economie zullen stimuleren:

- de Chinese consument blijft terughoudend zolang zijn vermogen onder druk staat door een sterke daling van de woningprijzen.

- het wegwerken van het gigantisch overaanbod aan woningen is nodig om woningprijzen te stabiliseren maar geschiendis uit andere landen, zoals Japan en Spanje, leert dat dit veel tijd vergt.

- het aandeel van de VS in de totale uitvoer is lager dan in 2016; een deel ervan wordt opgevangen door de zwakke munt maar de verhoging van de invoertarieven zal de Chinese economie treffen.

- Het consumentenvertrouwen staat nog steeds onder druk aangezien de dalende woningprijzen het vermogen doen slinken. Het overaanbod aan woningen moet weggewerkt worden maar dat vraagt tijd, zoals hierboven aangegeven.

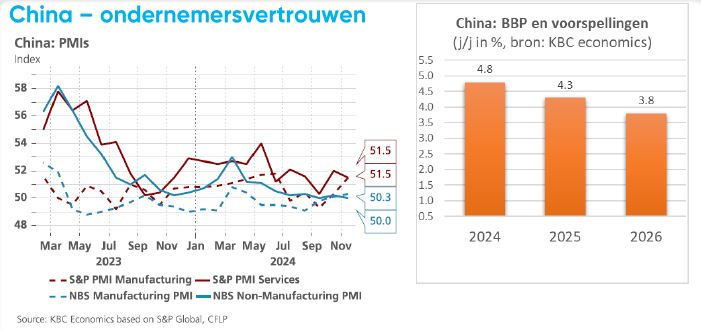

- Na enkele kwartalen van tragere economische groei duiken in het vierde kwartaal prille tekenen van verbetering op voor de Chinese economie. Zowel de industriële productie als de kleinhandel lagen in oktober 0,41% hoger dan de maand voordien. Tegenover een jaar eerder bedroeg hun groei respectievelijk 5,3% en 4,8%. Met een stijging van slechts 0,16% tegenover de voorgaande maand ontgoochelden de kleinhandelsverkopen in november, maar de industriële productie bleef sterk met een groei van 0,46% tegenover oktober.

- Het blijft echter afwachten wat er precies zal gebeuren. Een binnenlandse anti-cyclisch beleid is broodnodig. Maar het zal in 2025 moeten opboksen tegen een complexer mondiaal landschap, wanneer Trump in de VS de macht overneemt en zijn dreigement van hogere invoerheffingen op Chinese producten, naar verwachting, zal inlossen. Daarom, en gezien de grote onzekerheid, laten de KBC-economen de groeiverwachting voor het reële bbp voor 2024 onveranderd op 4,8% maar trekken ze lichtjes op voor 2025, namelijk van 4,3% tot 4,4%.

Inflatie

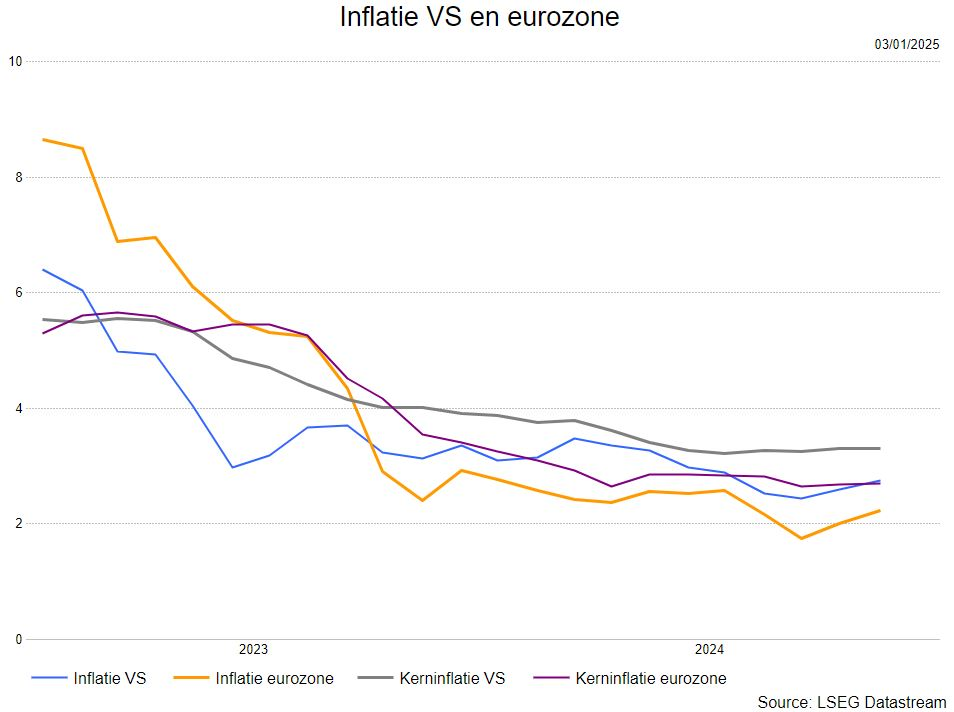

- Recente inflatiecijfers wijzen op een trage(re) desinflatie in de VS en de eurozone. Vooral de stijging tot 2,7% in de VS deed de wenkbrauwen fronsen, omdat ze gepaard ging met tekenen van een nieuwe versnelling van de onderliggende inflatie. De kerninflatie bedraagt in de VS nog altijd 3,3%.

- Ook in de eurozone is de inflatie in november gestegen, met 0,2 procentpunt tot 2,2%. Maar dat was vooral het gevolg van een basiseffect, dat de forse energieprijsdaling van eind 2023 weerspiegelt. De kerninflatie stabiliseerde er op 2,7%.

- De KBC-economen verwachten dat zowel in de VS als in de eurozone de inflatie vanaf 2025 nieuwe impulsen zal krijgen van hogere invoerheffingen. Ze handhaven dan ook onze vorige maand opwaarts bijgestelde inflatieprognose van gemiddeld 2,5% in 2025 (na 2,4% in 2024) in de eurozone. Wegens signalen van sterkere binnenlandse inflatiedruk hebben we onze inflatieverwachting voor de VS opgetrokken van 2,6% tot 2,7% voor 2025, na (onveranderd) 2,9% voor 2024.

Centrale banken

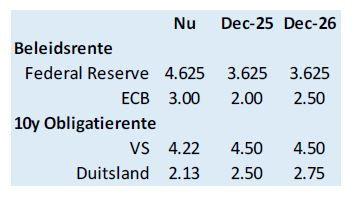

- Zowel de ECB als de Fed hebben in december hun beleidsrente met 25 basispunten verlaagd.

- De KBC-economen verwachten dat de ECB in de eerste jaarhelft van 2025 haar beleidsrente verder zal verlagen en in de tweede jaarhelft ongemoeid zullen laten.

- De Fed zal allicht enkele pauzen inlassen tussen haar renteverlagingen. We verwachten voor de Fed in 2025 drie renteverlagingen van elk 25 basispunten op de beleidsvergaderingen van respectievelijk juni, september en december.

- De ECB zal de depositorente met in totaal nog 1 procentpunt verlagen tot 2,0% en de Fed zal haar beleidsrente met in totaal 75 basispunten verlagen tot een range van 3,50 tot 3,75%. Dat zal leiden tot een stabilisatie van de langetermijnrentes rond hun huidige peil doorheen 2025, met een beperkt opwaarts potentieel voor de Duitse obligatierente naar het jaareinde van 2025 toe.

Bedrijfswinsten:

- De Amerikaanse en de eurozone beurzen worden verwacht 2024 af te sluiten met een winstgroei van resp. 10% en -1%.

- Ondanks de vertraging van de economische groei wordt voor de VS in 2025 op een hogere winstgroei gerekend (+15%) dan in 2024.

- De explosieve winstgroei van de Magnificent 7 wordt verwacht wat te vertragen in 2025.

- Voor de eurozone werden de verwachtingen recent wat neerwaarts bijgesteld maar een winstgroei van 8% voor 2025 lijkt toch wat aan de hoge kant.

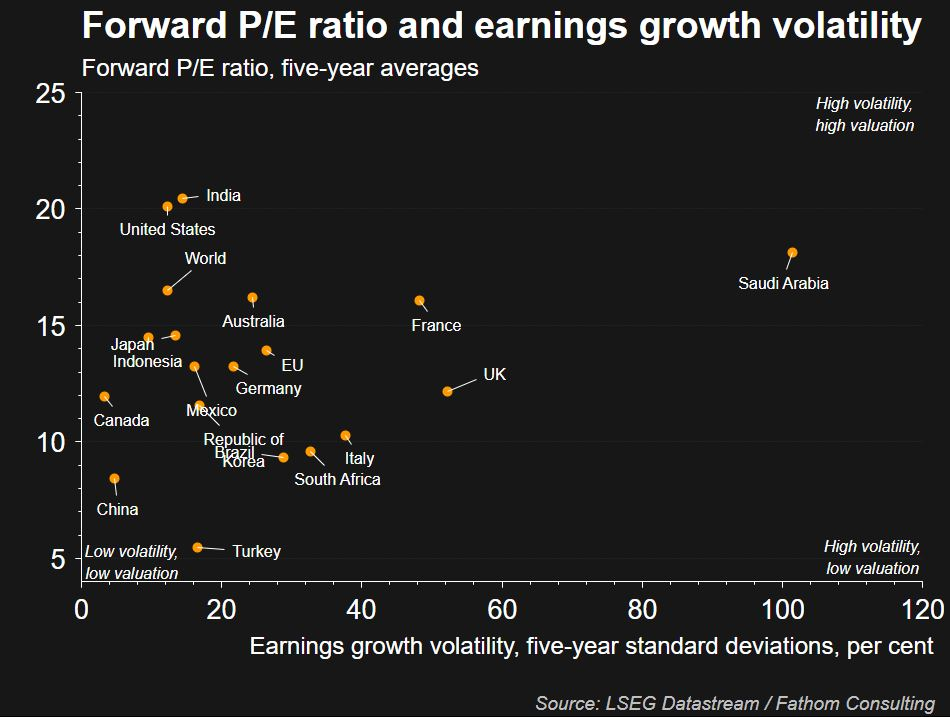

Waardering

- De aandelenmarkten blijven vrij duur geprijsd. Helemaal bovenaan staat de VS qua verwachte koers-winstverhoudingen, enkel Indië is nog duurder. Europa bevindt zich in de middenmoot.

- Op basis van de verwachte winsten voor de komende 12 maanden noteert de Amerikaanse beurs aan een koerswinstverhouding van meer dan 22, terwijl het historische gemiddelde 16,5 is.

- De dure waardering kan deels worden gerechtvaardigd door het grotere belang van de tech-gerelateerde bedrijven die 30 jaar geleden slechts 10% van de marktkapitalisatie uitmaakten en ondertussen is dat meer dan 40%.

- De dure waardering hoeft niet meteen aanleiding te geven voor zwakkere beurzen maar maar geeft wel kwetsbaarheid als het macroplaatje zou veranderen.

Impact op de financiële markten

- Na de overwinning van Trump werd de eurozone en China onderwogen aangezien beide sterk zullen lijden onder de mogelijke importheffingen. De VS werd overwogen.

- In het scenario van een zachte landing met lagere rentes, kunnen de cyclische sectoren profiteren terwijl de defensieve sectoren op neutraal staan. De halfgeleiders werden eveneens opgebouwd net als software. De media kan nog steeds profiteren van een sterke consument.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.

Meest verhandelde ETF's in 2024

Hieronder vind je tien de meest verhandelde trackers of Exchange Traded Funds (ETF's) bij Bolero in 2024. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke ETF's afgelopen periode door medebeleggers druk gekocht of verkocht werden. Wil je meer informatie over ETF's? Dan kan je altijd terecht op onze uitgebreide en zeer toegankelijke onlinegids.

Bovendien staan vele ETF's uit de top tien in de Bolero ETF playlist. Via die playlist kan je bij Bolero voor kleinere bedragen goedkoper in ETF's beleggen. Wil je op regelmatige basis, via een plan, in ETF's beleggen? Dat kan bij Bolero via Invest & Repeat.

Ter info geven we ook de prestaties van de bekendste indexen sinds januari 2024 mee (op 31 december).

BEL 20: +15,2%

Nasdaq 100: +24,8%

S&P500: +23,3%

World: +16,9%

1. iShares Core MSCI World UCITS ETF - USD ACC (IWDA) - ISIN: IE00B4L5Y983

Deze ETF tracht de MSCI World Index zo goed mogelijk te volgen. De MSCI World index is de bekendste en meest gebruikte aandelenindex ter wereld. In de ETF zijn ruim 1.600 aandelen uit ontwikkelde landen over de hele wereld opgenomen. Het totale kostenpercentage bedraagt 0,20%. In 2024 ging de ETF 25,6% hoger.

Wil je meer informatie over deze of de volgende ETF’s? Dan kan je terecht op ons Bolero-platform, waar je voor elke ETF onder ‘Documenten’ onder meer het essentieel informatiedocument (KID) terugvindt.

2. iShares Core S&P 500 UCITS ETF USD - ACC (CSPX) - ISIN: IE00B5BMR087

Via deze ETF volg je nauwgezet de S&P 500, de 500 grootste Amerikaanse bedrijven waarvoor kredietbeoordelaar Standard en Poor's een index samenstelde. De S&P 500 wordt onder beleggers soms 'The index you can't beat'. Deze ETF keert, in tegenstelling tot de nummer vier uit het lijstje, geen dividenden uit. Het is een kapitalisatie-ETF. De dividenden die de onderliggende bedrijven uitkeren, worden door de ETF niet doorgestort naar haar investeerders, maar meteen opnieuw geïnvesteerd in de ETF zelf. Het totale kostenpercentage ligt op 0,07%. In 2024 is de ETF met 32% gestegen. Het rendement van de ETF:

3. SPDR MSCI World UCITS ETF - USD ACC (SWRD) - ISIN: IE00BFY0GT14

Deze SPDR is ook een ETF die de MSCI World Index zo goed mogelijk tracht te volgen. Net als die van iShares en van Vanguard (zie nummer 1 en 5 uit deze lijst) gaat het hier om een kapitalisatie-ETF. Het kostenpercentage bedraagt net zoals bij Vanguard (0,22%), net iets meer dan bij iShares (0,20%). In 2024 is de ETF met 25,7% gestegen. Het rendement van de ETF:

4. Vanguard INV SER S&P 500 ETF INC NAV (VUSA) - ISIN: IE00B3XXRP09

Ook ETF-ontwikkelaar Vanguard biedt een tracker aan op de S&P 500. Het totale kostenpercentage ligt even laag als bij de concurrentie: 0,07%. ETF-bezitters krijgen de dividenden uitgekeerd. In 2024 ging de ETF 30,7% hoger. Het rendement van de ETF:

5. Vanguard FTSE All-World UCITS ETF - USD ACC (VWCE) - ISIN: IE00BK5BQT80

Net als met de nummer 1 en nummer 3 van deze lijst, ben je met de Vanguard FTSE All-World UCITS ETF meteen over heel de wereld belegd. De vijf grootste participaties zijn Amerikaanse reuzen: softwareontwikkelaars Apple (ongeveer 4%) en Microsoft (ongeveer 4%), e-commercebedrijf Amazon (ongeveer 2%) en technologiebedrijven Nvidia (ongeveer 3,5%). Het totale kostenpercentage bedraagt 0,22%. In 2024 is de ETF met 23,1% gestegen. Het rendement van de ETF:

6. VanEck Semiconductor UCITS ETF - USD ACC (VVSM) - ISIN: IE00BMC38736

De ETF van VanEck Asset Management volgt de 'MVIS US Listed Semiconductor 10% Capped Index'. Het gaat om bedrijven die deel uitmaken van de halfgeleidersector. Het is een kapitalisatie-ETF met een totalekostenpercentage van 0,35%. De grootste participaties zijn Nvidia (ongeveer 11%), Broadcomm (ongeveer 10%), ASML Holding (ongeveer 8%) en TSMC (ongeveer 11%). In 2024 is de ETF met 32,6% gestegen.

7. SPDR MSCI ACWI IMI UCITS ETF - USD ACC (IMIE) - ISIN: IE00B3YLTY66

Met deze ETF kan je de index State Street Global Advisors Europe Limited volgen. Die index bevat grote, middelmatige en kleine bedrijven uit zowel de ontwikkelde als opkomende markten. Het gaat om een kapitalisatie-ETF met een totalekostenpercentage van 0,17%. Het grootste gewicht in de ETF wordt ingenomen door Apple (ongeveer 3,5%) Microsoft (ongeveer 3,5%) en NVIDIA (ongeveer 3,5%). In 2024 ging hij 22,7% hoger.

8. iShares Core MSCI EM IMI UCITS ETF - USD ACC (EMIM) - ISIN: IE00BKM4GZ66

Via deze ETF kan je inspelen op de aandelenbewegingen in opkomende markten en groeilanden zoals Mexico en Brazilië, China, Zuid-Afrika,... De grootste sectoren in de ETF zijn Financiële diensten en Technologie, elk goed voor ongeveer 20% van de index. De grootste individuele posities zijn de Taiwanese halfgeleiderproducent Taiwan Semiconductor Manufacturing (TSMC) met ongeveer 8%, Samsung Electronics uit Zuid-Korea (ongeveer 2 %), het Chinese sociale mediabedrijf Tencent (ongeveer 3,5%) en daarnaast de Chinese e-commercegigant Alibaba Group Holding (ongeveer 2,0%). Het totale kostenpercentage komt neer op 0,18%. In 2024 ging de ETF 13,5% hoger. Het rendement van de ETF:

9. AMUNDI S&P 500 UCITS ETF - EUR ACC (500) - ISIN: LU1681048804

Deze ETF is de tweede uit de lijst die de S&P 500 volgt. Het is een kapitalisatie-ETF met een totalekostenpercentage van 0,15%. In 2024 haalde hij een rendement van +32,5%.

10. iShares NASDAQ-100® UCITS ETF (DE) - USD ACC (CNDX) - ISIN: IE00B53SZB19

ETF-ontwikkelaar iShares biedt ook voor de NASDAQ-100, de Amerikaanse beurs waarop vooral de grootste Amerikaanse technologie-bedrijven noteren, een ETF aan. Het gaat om een kapitalisatie-ETF. Het totale kostenpercentage ligt op 0,33%. De grootste partcipaties zijn Apple (ongeveer 9%), Microsoft (ongeveer 8%), NVIDIA (ongeveer 7,6) en Broadcom (5,0%). In 2024 ging hij 35,3% hoger.

Een geïnformeerde zelf-belegger is er twee waard!

Naast het wijzen op voordelen van beleggen in ETF’s is het ook onze taak om je bewust te maken van de risico’s. Het belangrijkste is het marktrisico (door fluctuaties op de markt kan een ETF minder waard zijn bij verkoop dan bij aankoop). Andere risico’s zijn het valutarisico, het liquiditeitsrisico en de trackingerror. Meer duiding bij de risico's vind je hier.

We willen je er nog op wijzen dat je bovenop het makelaarsloon nog een wettelijk verplichte beurstaks betaalt bij de aan- of verkoop van een ETF. Die belasting bedraagt tussen 0,12 en 1,32% van het bedrag van aan-of verkoop. Een uitgebreide uitleg vind je op onze onlinegids.

Europees aandelennieuws

In Noorwegen waren vorig jaar bijna alle nieuwe auto's (vooral Tesla, VW en Toyota) volledig elektrisch

- Volkswagen: in Noorwegen waren in 2024 bijna alle nieuwe auto's die werden verkocht volledig elektrisch, met 88,9% van de nieuwe auto's aangedreven door batterijen. De topmerken waren Tesla, Volkswagen en Toyota, terwijl Chinese elektrische voertuigen nu bijna 10% van de nieuwe autoverkopen uitmaken. Noorwegen heeft hoge belastingen op benzine- en dieselauto's en vrijstellingen voor elektrische voertuigen om ze aantrekkelijker te maken. Het land heeft geen autofabrikantenlobby, wat het eenvoudiger maakt om auto's zwaar te belasten.

Swisscom herziet neerwaartse winstverwachting na voltooiing overname Vodafone Italia

- Swisscom: de Zwitserse telecomgroep heeft de overname van Vodafone Italia afgerond en begint nu met de integratie met zijn Italiaanse bedrijf Fastweb. De kosten van de overname, tot 200 miljoen euro, worden opgenomen in de financiële resultaten van 2024, wat leidt tot een neerwaartse bijstelling van de winstverwachting. Swisscom verwacht nu een EBITDA (bedrijfskasstroom) van 4,3 tot 4,4 miljard Zwitserse frank voor 2024, lager dan de eerdere verwachting van 4,5 à 4,6 miljard frank. De omzet, CAPEX (capital expenditure of investeringsuitgaven) en dividend blijven ongewijzigd, en verdere details over de integratiekosten worden verstrekt bij de presentatie van de jaarresultaten.

Equinor verzekert zich van 3 miljard dollar financiering voor US Empire Wind 1-project

- Equinor: de Noorse energieproducent heeft een financieringspakket van meer dan 3 miljard dollar veiliggesteld voor zijn “Empire Wind 1”-offshorewindenergieproject in de Verenigde Staten. Het totale kapitaal, inclusief kosten voor het gebruik van de South Brooklyn Marine Terminal, wordt geschat op 5 miljard dollar, inclusief toekomstige belastingkredieten. Equinor is van plan om een nieuwe partner te zoeken voor het “Empire Wind 1”-project om de waarde te verhogen en de blootstelling te verminderen. “Empire Wind 1” zal 500.000 huizen in New York van stroom voorzien en wordt naar verwachting in 2027 operationeel.

Beursnieuws België en Nederland

D’Ieteren verkocht iets minder wagens in 2024

- D'Ieteren: Febiac, de federatie van de Belgische autosector, zag in december een daling met 8,9% in de inschrijvingen van nieuwe personenwagens. Over heel 2024 werden 448.277 nieuwe auto's ingeschreven, wat 6% minder is dan in 2023. De D’Ieteren Automotive, de Belgische invoerder van Volkswagen-merken en de autotak van D'Ieteren Group, behaalde een marktaandeel van 23,79%, iets minder dan de 23,93% in 2023. Ondanks eerdere verwachtingen van stabiele verkopen, verkocht D'Ieteren Automotive in 2024 dus iets minder wagens dan in 2023.

Uitkering van 500 miljoen euro aan ING-aandeelhouders is voor 16 januari

- ING: de Nederlandse bank heeft aangekondigd dat ze op 16 januari 0,161 euro per aandeel zal uitkeren als onderdeel van een distributieprogramma van maximaal 2,5 miljard euro. Het bedrag per aandeel is bepaald op basis van de uitkering van 500 miljoen euro, verdeeld over de 3.096 miljoen uitstaande gewone aandelen op 31 december 2024. Naast de contante betaling omvat het programma ook een aandeleninkoopprogramma van maximaal 2 miljard euro, dat naar verwachting uiterlijk op 30 april 2025 zal eindigen. Het doel van de uitkering is om de CET1-ratio van de bank te convergeren naar de doelstelling van circa 12,5 procent.

Mee met de markt:"VS start 2025 met een valse noot"

- De Euro Stoxx 50 ging op de eerste handelsdag 0,45% hoger. Alle Europese beurzen stegen met de FTSE (VK) als beste leerling van de klas (+1,07%). De Bel20 eindigde 0,59% in de plus. In de VS gingen de beurzen lager op de eerste handelsdag: de S&P500 ging 0,22% lager en de Nasdaq daalde met 0,16%. De Dow Jones, die hoger aftrapte, sloot uiteindelijk toch 0,36% lager. Domper op de vreugde was de daling van Tesla met 6,08% nadat het bedrijf voor het eerst in de geschiedenis lagere verkopen publiceerde (over geheel 2024).

- In Azië is er van herstel geen sprake: in China daalt de Shenzhen verder met 1,89% na de reeds forse daling van gisteren door zorgen over de economie en de mogelijke handelsoorlog met de VS. In Hong Kong is er wel een herstel (+0,42%). De Japanse beurs is vandaag gesloten.

- Er werden 211.000 eerste aanvragen voor werkloosheid gepubliceerd, het laagste peil in acht maanden. Economen hadden 222.000 aanvragen verwacht. De arbeidsmarkt blijft echter stevig wat de stelling van de Fed staaft dat er weinig ruimte zal zijn voor renteverlagingen in 2025.

- De definitieve PMI-cijfers in de eurozone werden gepubliceerd en daaruit blijkt dat de index voor de verwerkende nijverheid in december daalde naar 45,1 tegenover 45,2 in november. Het is al sedert 2022 dat de PMI-indicator onder de 50 noteert, wat wijst op een groeivertraging. Frankrijk was de grootste daler: van 43,1 in november naar 41,9.

- De Europese munt blijft verder afglijden t.o.v. de Amerikaanse dollar. De munt noteert op een nieuw dieptepunt van 1,027 dollar en dat is geleden van het najaar 2022. De Amerikaanse economie kan mogelijk profiteren van het beleid van Trump en de minder sterke daling van de rente door de Fed, zorgt voor een rentevoordeel voor de dollar.

- Op de macro-kalender staat in de VS de ISM manufactoring indicator op de agenda en in Duitsland de werkloosheidscijfers. Er is geen noemenswaardig bedrijfsnieuws vandaag.

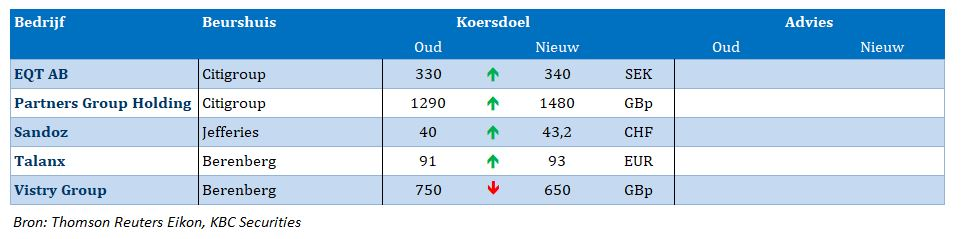

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 03/01/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.