do. 14 nov 2024

Vooruitblik op Amerika

Voor de bel

- Futures op Amerikaanse aandelenindexen wijzigen op een stabiele beursopening. Beleggers wachten op een nieuwe reeks economische gegevens, waaronder de producentenprijsindex en wekelijkse werkloosheidsaanvragen, samen met de opmerkingen van Federal Reserve-voorzitter Jerome Powell later op de dag.

- De Europese STOXX 600 gaat erop vooruit, aangevoerd door energie- en technologieaandelen, gesteund door over het algemeen positieve winsten in alle sectoren.

- Ondertussen sloot de Japanse Nikkei voor de derde dag op rij lager, ondanks dat de yen naar nieuwe dieptepunten daalde, omdat grote technologieaandelen hun Amerikaanse collega's lager volgden.

- Aandelen in China en Hongkong daalden nadat de laatste maatregelen van Peking om de worstelende vastgoedsector nieuw leven in te blazen er niet in slaagden de stemming van beleggers op te krikken, terwijl de bezorgdheid over de betrekkingen tussen de VS en China toenam.

- De dollar staat op het hoogste punt in een jaar ten opzichte van grote concurrenten en is op weg naar een vijfde opeenvolgende dagelijkse winst, aangewakkerd door hogere rendementen en de verkiezingsoverwinning van Donald Trump. Op de grondstoffenmarkt stonden de olieprijzen in het groen, terwijl de goudprijs de verliezen uitbreidde.

Topnieuws

- Coach-moederbedrijf Tapestry beëindigt deal van $ 8,5 miljard voor Capri

Tapestry zei dat het zijn deal van $ 8,5 miljard voor Michael Kors-eigenaar Capri beëindigde nadat de deal was geblokkeerd door een Amerikaanse rechter.

- Amerikaanse boeren met weinig geld schakelen over op generieke gewaschemicaliën

Amerikaanse boeren die worstelen met dalende inkomens en lage graanprijzen zijn overgestapt op goedkopere generieke pesticiden en fungiciden omdat ze van plan zijn volgend jaar in de lente te planten, wat volgens marktanalisten de bedrijfsresultaten van agrochemische bedrijven zoals Bayer zou kunnen raken.

Aandelen in de kijker

- Walt Disney: Walt Disney meldt een winst die de schattingen van Wall Street overtrof, aangedreven door de kaartverkoop van de Marvel-film "Deadpool & Wolverine", en gaf een optimistische prognose voor het komende jaar. Het bedrijf voorspelde een groei van de aangepaste winst per aandeel in de hoge enkele cijfers in het fiscale jaar 2025, zelfs met kapitaaluitgaven van ongeveer $ 8 miljard. Het zei ook dat het verwacht voor $ 3 miljard aan aandelen terug te kopen. Disney rapporteerde een aangepaste winst per aandeel van $ 1,14 voor het fiscale vierde kwartaal dat eindigde in september. Dat is te vergelijken met gemiddelde analistenverwachting van $ 1,10 per aandeel. De omzet bedroeg $ 22,6 miljard, iets hoger dan de prognoses van Wall Street van $ 22,45 miljard. Het bedrijf rapporteerde een daling van 32% in het bedrijfsresultaat in internationale parken, als gevolg van de kosten voor het bouwen van nieuwe attracties en de concurrentie in Parijs van de Olympische Spelen. Naast de prognose voor het fiscale jaar 2025 zei Disney dat het in de fiscale jaren 2026 en 2027 een dubbelcijferige groei van de aangepaste winst per aandeel verwachtte.

- Apple: Britse consumentengroep Which? zal donderdag juridische stappen ondernemen tegen Apple, waarin wordt beweerd dat de technologiegigant de mededingingswet heeft overtreden door miljoenen van zijn klanten effectief “op te sluiten” in zijn iCloud-service. Which? zei dat Apple zijn gebruikers aanmoedigde om zich aan te melden bij iCloud om foto's, video's en andere gegevens op te slaan, terwijl het moeilijk werd om alternatieve providers te gebruiken. Apple zei in een verklaring dat zijn klanten niet verplicht waren om iCloud te gebruiken en dat velen alternatieven van derden gebruikten.

- BHP Group: Het bedrijf zal waarschijnlijk volgende week plannen uitwerken om de komende jaren ten minste $ 7 miljard uit te geven om meer metaal terug te winnen uit 's werelds grootste kopermijn, Escondida in Chili, aldus investeerders en analisten. 'S Werelds grootste beursgenoteerde mijnbouwer zal van 17-20 november analisten en investeerders ontvangen op een roadshow van zijn koperactiviteiten in Escondida en Spence. BHP heeft de kapitaaluitgaven, inclusief exploratie, in het lopende boekjaar geschat op $ 10 miljard, oplopend tot gemiddeld $ 11 miljard op middellange termijn. Het is onduidelijk hoeveel van deze Chileense uitgaven zijn opgenomen in die bestaande vooruitzichten voor kapitaaluitgaven.

- Blackstone: Het bedrijf heeft plannen laten vallen om een meerderheidsbelang te verwerven in de snackactiviteiten van het Indiase Haldiram's, maar bespreekt nu de aankoop van een belang van 20% tegen een waardering van $ 8 miljard. Er is echter een discrepantie over de waardering, waarbij Haldiram de snackactiviteiten wil waarderen op $ 12 miljard, maar Blackstone streeft ernaar de deal te bezegelen op $ 8 miljard.

- Ovintiv: De schalieproducent zei dat het een aantal olieactiva van Paramount Resources zal verwerven voor ongeveer $ 2,38 miljard in contanten, waarmee het zijn positie in Canada's productieve Montney-schaliespel versterkt. De activa bevinden zich in de buurt van de huidige activiteiten van Ovintiv en zouden bijna 70.000 vaten olie-equivalent per dag aan productie toevoegen in de Montney-formatie in Alberta. Ovintiv zei ook dat het zijn activa in Uinta Basin, gelegen in Utah, zou verkopen aan FourPoint Resources voor $ 2 miljard. Beide transacties zullen naar verwachting in het eerste kwartaal van 2025 worden afgerond.

- Visa: Het bedrijf zei dat de Europese Commissie (EC) een vooronderzoek had geopend naar de kosten die aan retailers in rekening worden gebracht. De EC informeerde Visa op 30 augustus over het onderzoek, zei het, eraan toevoegend dat het bedrijf samenwerkte met de toezichthouder in verband met het onderzoek. Bovendien zei Visa dat de EC haar op 1 oktober had geïnformeerd dat een afzonderlijk onderzoek naar de incentive-overeenkomsten van het bedrijf met klanten was afgesloten.

Aanbevelingen

-

Cisco Systems: Jefferies verhoogt het koersdoel van $ 53 naar $ 66, na de positieve resultaten van het bedrijf over het eerste kwartaal.

-

CVR Energy: JPMorgan verlaagt het koersdoel van $ 23 naar $ 20, nadat het bedrijf uitdagende resultaten over het derde kwartaal rapporteerde.

-

First Advantage: JPMorgan verhoogt het koersdoel van $ 20 naar $ 21, omdat de winstgevendheid van het bedrijf is toegenomen na de overname van Sterling Check.

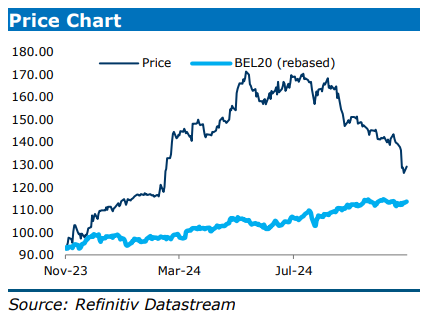

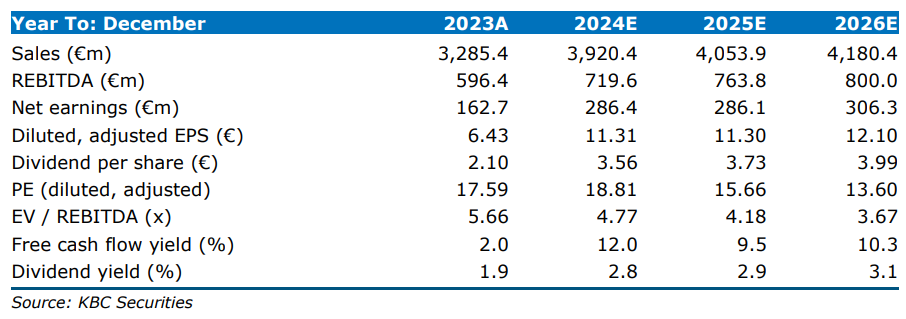

Atenor blijft vastgoed verhandelen, ondanks moeilijke markt

KBC Securities-analiste Lynn Hautekeete is blij in de derdekwartaalresultaten van Atenor te lezen dat het de groene schuldherfinanciering bevestigt en dat de vastgoedspeler voortdurend projecten blijft verkopen, ondanks de moeilijke vastgoedmarkt. Hautekeete merkt op dat de aandelenkoers onder druk staat door zorgen over obligatieaflossingen.

Atenor?

Atenor is een gemengde vastgoedontwikkelingsmaatschappij met meer dan twee decennia pan-Europese ontwikkelingsexpertise en staat genoteerd op Euronext Brussel. De missie van het bedrijf is om, via haar stedenbouwkundige capaciteiten en unieke architecturale aanpak, een adequaat antwoord te bieden op de nieuwe post-pandemische vastgoedtrends die worden opgelegd door de evolutie van het stedelijke en professionele leven.

Om een meer holistische stadservaring te helpen bevorderen, investeert Atenor in grootschalige vastgoedprojecten die voldoen aan strenge criteria op het vlak van locatie en economische efficiëntie, met een grote nadruk op duurzaamheid.

Enkele dagen geleden bekeek Lynn specifiek de kortlopende schulden van Atenor.

Derde kwartaal van 2024

- Bevestiging van de acht projecten die zullen leiden tot extra verkopen in de tweede helft van 2024, in lijn met eerder aangekondigde persberichten. Het laatste project is Lakeside in Polen met 62 miljoen euro in de tweede helft van 2024.

- Nieuwe vergunning in Londen ingediend, planningsvergunning ontvangen.

- Benoeming van nieuwe COO: Alexander Hodac.

- 99,37% GRESB-score (GRESB is een onafhankelijke organisatie die ESG-data vergelijkt, specifiek voor vastgoed en infrastructuur).

De update van het derde kwartaal van 2024 bevestigt verder dat de projectverkopen in lijn zijn met de bedrijfsrichtlijnen van de netto schuldreductie van 150 miljoen euro. De portefeuille van Atenor blijft draaien ondanks de moeilijke vastgoedmarkt, hoewel tegen lagere marges vergeleken met 2021/2022, maar boven de richtlijnen van de kapitaalverhoging van 2023. De CEO hint in zijn marktcommentaar op nieuwe deals, zegt Lynn.

KBC Securities over Atenor

Als reactie op de stijgende rentetarieven in 2022 nam het management maatregelen om de hefboomwerking van de balans te verminderen. Dat omvatte het aangaan van nieuwe partnerschappen voor bestaande projecten, het financieren van projecten via projectfinanciering en een kapitaalverhoging van 160,9 miljoen euro (133,5 miljoen euro toegezegd).

Lynn Hautekeete gelooft dat Atenor tijd heeft gekocht door winstgevendheid per aandeel op te offeren (verwatering door de kapitaalverhoging: er werden nieuwe aandelen uitgegeven, waardoor de winst over meer aandelen verdeeld moet worden) en daarmee het risicoprofiel heeft verminderd.

Dat verhoogde de onderhandelingspositie van Atenor aan de onderhandelingstafel met banken en het afgelopen jaar is de vastgoedportefeuille weer gaan draaien.

Nu de rentetarieven dalen, gelooft Lynn dat de vastgoedmarkt weer zal aantrekken. Ze denkt ook dat bedrijven werknemers zullen vragen om terug te keren naar kantoor. De prijs voor de huur van CBD-kantoren (kantoren in commerciële en zakelijk centra) staat op recordhoogtes in West-Europese markten. Deze sterke operationele dynamiek zal de activaklasse nieuw leven inblazen. Atenor zal waarschijnlijk profiteren van die hogere liquiditeit om de ontwikkelingspijplijn te realiseren.

In het residentiële segment gelooft ze dat er beperkte aanbod op de markt zal komen in 2026-2027 vanwege vergunningen, stijgende rentetarieven en bouwmaterialen. Dat zal de prijzen op middellange termijn opdrijven voor binnenstedelijke appartementen.

KBC Securities-analiste Lynn Hautekeete herhaalt haar koersdoel van 5,9 euro en de aanbeveling om het aandeel op te bouwen.

ASML bevestigt op investeerdersdag vooruitzichten voor 2030

ASML houdt vandaag een investeerdersdag en bevestigt daarp^de verschillende omzetscenario's met een vooruitzicht van 44 à 60 miljard euro tegen 2030 en met een verwachte brutowinstmarge van 56 à 60%. Daarnaast benadrukt ASML dat het sterke positie heeft om bij te dragen aan en te profiteren van AI-mogelijkheden, zegt KBC Securities-analist Thibault Leneeuw.

ASML?

We bespraken in juni de activeiten van ASML uitgebreid op de blog. Wie meer wil weten over chips of halfgeleiders kan hier terecht. Midden oktober verlaagde Thibault nog het koersdoel voor ASML van 920 naar 760 euro.

Sterke positie in de halfgeleiderindustrie

ASML stelt dat het zijn sterke positie in de halfgeleiderindustrie verder zal versterken door de schaalbaarheid (mogelijkheid om eenvoudig een configuratie groter te maken of de capaciteit op te drijven) van EUV-technologie in het volgende decennium.

ASML verwacht een dubbelcijferige groei van de EUV-lithografiebestedingen tussen 2025 en 2030 voor zowel geavanceerde logica als DRAM (Dynamic Random Access Memory of werkgeheugen). De wereldwijde verkoop van halfgeleiders wordt geschat op 1 biljoen dollar tegen 2030, wat neerkomt op een jaarlijkse groei met ongeveer 9% in de periode 2025 - 2030.

Bijdrage aan AI-mogelijkheden

ASML ziet een significante kans om het aantal EUV-verkopen te verhogen gedurende de rest van het decennium, dankzij de voortdurende kosteneffectieve schaalbaarheid van EUV-technologie.

ASML's sterke industriële partnerschappen blijven essentieel voor hun succes en ze blijven samenwerken met de industrie en de gemeenschap om een leidende positie in ESG-duurzaamheid te behouden.

KBC Securities over ASML

KBC Securities-analist Thibault Leneeuw hoorde tot dusver niets nieuws op de investeerdersdag. Hij hoopt nog in meer detail te vernemen hoe ASML zijn marges wil beschermen, gezien de stevige concurrentie van TSMC.

Hij blijft positief over ASML en vindt het sentiment rond het bedrijf te negatief. ASML blijft relatief goedkoop in vergelijking met de concurrentie. Eens de shift naar de “Gate-All-Around”-FET’s (meer info hierover lees je bij ons juni-stuk over ASMi) is gemaakt, zal de lithografietechnologie weer aan belang winnen. Maar dat kan nog een aantal kwartalen duren.

Thibault blijft bij zijn ‘Opbouwen’-aanbeveling en koersdoel van 760 euro.

Bron: KBC Securities

Solide derdekwartaalresultaten bij Agfa maar lager koersdoel van KBCS

Agfa Gevaert?

Agfa bestaat uit 3 divisies:

1) Digital Print & Chemicals: de inkjetactiviteiten van het vroegere Agfa Graphics en de activiteiten van de voormalige businessgroep Agfa Specialty Products, hieronder valt ook Green Hydrogen Solutions;

2) Radiology Solutions: de beeldvormingsactiviteiten van de vroegere businessgroep Agfa HealthCare;

3) HealthCare IT: de IT-activiteiten van de vroegere businessgroep Agfa HealthCare.

Daarnaast is er een nieuwe (kleine) divisie genaamd 'Contractor Operations & Services former Offset' of 'CONOPS'. CONOPS vertegenwoordigt de levering van Ylm en chemicaliën en een reeks ondersteunende diensten die Agfa aan Offset Solutions levert.

De cijfers voor het 3e kwartaal 2024 waren lager dan KBCS en de analisten hadden voorspeld.

De omzet kwam uit op 277 miljoen euro en de REBIT (bedrijfswinst op recurrente basis) was 4 miljoen euro met vooral een slechte prestatie in Radiology Solutions. Agfa zinspeelde op een sterke verbetering van de rendabiliteit in Digital Printing en Chemicals, en een aanzienlijke toename van het orderboek in HealthCare IT, met een hoog aandeel van cloudgebaseerde en netto nieuwe

contracten. Dit werd gecompenseerd door een versnelde marktdaling in de traditionele filmactiviteiten.

Een besparingsprogramma van 50 miljoen euro om de kostenbasis in lijn te brengen met de versnelde marktdaling van de filmgerelateerde activiteiten is in uitvoering. Agfa gaf aan dat de besparingen in de tweede helft van 2025 gerealiseerd zullen worden, met het volledige potentieel in 2027.

KBC Securities over Agfa

De analist van KBC Securities, Guy Sips, handhaaft zijn opbouwen-aanbeveling omwille van de evolutie van Agfa's groeimotoren.

De divisie Digital Print & Chemicals rapporteerde een omzetgroei met dubbele cijfers en verdubbelde zijn REBITDA, aangedreven door Digital Print Solutions en Green Hydrogen-oplossingen. HealthCare IT's orderboek groeit sterk, aangedreven door Agfa's cloud-oplossingen die netto nieuwe klanten aantrekken. Agfa's eerste ingebruikname van zijn cloud-gebaseerde Enterprise Imaging-platform lijkt een succes te worden.

Guy zalin zijn model het plan implementeren om de kostenbasis van zijn traditionele filmactiviteiten aan te passen aan de realiteit in de markt. Agfa gaf aan dat dit op schema ligt. Agfa verwacht dat dit zelffinancieringsprogramma hen zal toelaten om de kostenbasis van deze activiteiten te verminderen met 50 miljoen euro tegen het einde van het boekjaar 2027. Agfa liet doorschemeren dat de eerste besparingen in de tweede jaarhelft 2025 zullen gerealiseerd worden.

Guy verlaagt het koersdoel van 2 euro naar 1,4 euro.

Tencent publiceert sterke derdekwartaalresultaten

Tencent?

Tencent is een Chinees internetbedrijf. Het haalt zijn inkomsten voornamelijk uit online gaming en uit (online) reclame. Tencent is eigenaar van de grootste sociale netwerksite in China, WeChat, die meer dan 1 miljard actieve gebruikers telt. Daarnaast is het bedrijf ook actief in online betaaldiensten en in cloud computing.

Nieuws

Tencent rapporteerde over het derde kwartaal resultaten die grotendeels in lijn lagen met de consensus. De totale omzet steeg 8% tot 167.2 miljard Chinese yuan, in lijn met de verwachting.

De totale inkomsten uit Online Gaming stegen met 13%, een versnelling tov de 9%-groei in het tweede kwartaal. Ze kwamen boven de verwachting uit dankzij de Chinese thuismarkt waar de groei versnelde tot 9% ten gevolge van de succesvolle lancering van zijn nieuwe blockbuster game ‘Dungeon & Fighter Mobile’.

De omzet uit ‘Marketing Services’ (hernoemd van ‘online reclame-inkomsten’) bleken eens te meer de groeimotor in het kwartaal met een groei van 17%. De solide groei is het gevolg van de grote populariteit van Video Accounts (Tencents antwoord op TikTok) en verbeteringen in advertentietechnologie die targeting efficiënter maken.

De omzetgroei in de ‘Fintech & Cloud’ divisie vertraagde tot slechts 2% (t.o.v. 4% in tweede kwartaal) en bleef daarmee 2% onder de gemiddelde analistenverwachtingen (gav) omwille van de betalingsactiviteiten die te lijden hadden onder zwakke consumentenbestedingen.

De operationele winst steeg 19% tot 61,2 miljard yuan en lag 1% boven de gav. Dit was te danken aan het relatief groter aandeel van hoge marge-inkomsten in de omzetmix (Video Accounts en mini games). De operationele winstmarge steeg dan ook met 3,2 procentpunten tot 36,6%.

Gedurende het kwartaal kocht Tencent voor 36 miljard Hong Kong dollar eigen aandelen in.

KBC Securities over Tencent

Ondanks de zwakke macro-economische situatie slaagt Tencent erin om een degelijke omzetgroei te realiseren. Dankzij een volgehouden kostenbeheersing en focus op de meest winstgevende activiteiten is de winstgroei (in procent) bovendien een veelvoud van de omzetgroei.

De lancering van het langverwachte 'Dungeon & Fighter Mobile' is een succes gebleken en ‘Black Myth: Wukong’ is nog een titel waar veel van wordt verwacht. Deze game werd gelanceerd op 20 augustus en moet de groei in de gamingdivisie verder helpen aanzwengelen.

Tencent is van mening dat AI een groeimultiplicator is, aangezien zijn bedrijfsactiviteiten zich richten op interacties tussen gebruikers met content van hoge kwaliteit die kan worden aangevuld in plaats van verstoord door generatieve AI. Tencent heeft de afgelopen jaren behoorlijk proactief geïnvesteerd in zijn AI-vaardigheden. Zo bieden de cloudactiviteiten een robuuste computerinfrastructuur ter ondersteuning van de aankomende AI-toepassingen. Maar nog belangrijker is de enorme hoeveelheid gegevens die wordt gegenereerd door de online entertainment-, sociale netwerk- en betalingstoepassingen. Die data zijn immers van onschatbare waarde voor modeltraining. Tencent is van plan om geleidelijk AI-toepassingen te integreren in zijn producten, van WeChat tot online media.

Als we verder kijken dan het huidige kwartaal, dan is het nog steeds een zeer aantrekkelijke risico/rendementsverhouding voor een bedrijf met goede structurele groeivooruitzichten en leidende posities in enkele van de aantrekkelijkste segmenten van de Chinese internetsector.

De analist van KBC Securities, Kurt Ruts, behoudt zijn kopen-aanbeveling en koersdoel van 62 dollar.

Bedrijfsnieuws uit Amerika

Meta krijgt te maken met een antitrustproces over de overnames van Instagram en WhatsApp

- Het technologiebedrijf moet voor de rechter verschijnen in een zaak van de Amerikaanse Federal Trade Commission die de opsplitsing van het bedrijf eist vanwege de overnames van Instagram en WhatsApp om concurrentie te onderdrukken. De rechter verwierp grotendeels Meta's verzoek om de zaak te beëindigen, waarbij hij oordeelde dat de aankopen bedoeld waren om opkomende bedreigingen te elimineren. De rechter liet de claim van de FTC staan dat Meta zijn monopoliepositie versterkte door de toegang van externe app-ontwikkelaars tot het platform te beperken, tenzij ze ermee instemden niet te concurreren met de kernactiviteiten van Meta.

Cisco overtreft winstverwachtingen dankzij AI-vraag naar netwerkapparatuur

- De Californische computer netwerkapparatuurfabrikant meldt een kwartaalomzet van 13,84 miljard dollar, wat hoger was dan de gemiddelde analistenverwachting van 13,77 miljard dollar, dankzij de vraag AI-vraag naar netwerkapparatuur. De aangepaste winst per aandeel bedroeg 91 cent, wat ook hoger was dan de gemiddelde analistenverwachting van 87 cent. Het bedrijf verwacht een omzet tussen 13,75 miljard en 13,95 miljard dollar voor het tweede kwartaal, boven de gemiddelde analistenverwachting van 13,73 miljard dollar. Cisco verhoogde zijn jaarlijkse aangepaste winstverwachting naar een bereik van 3,60 tot 3,66 dollar per aandeel.

Nvidia wordt beschuldigd van het misleiden van investereerders

- De Californische chipmaker wordt beschuldigd van het misleiden van investeerders over de afhankelijkheid van de verkoop van de volatiele cryptomarkt. De zaak draait om verklaringen van Nvidia in 2017 en 2018 die de impact van cryptomining op de inkomsten van het bedrijf zouden hebben gebagatelliseerd. Nvidia stemde in 2022 in met een betaling van 5,5 miljoen dollar aan Amerikaanse autoriteiten om beschuldigingen te schikken zonder de bevindingen van federale toezichthouders te erkennen of te ontkennen.

Frontier-aandeelhouders keuren deal van 9,6 miljard dollar met Verizon goed

- De telecommunicatieprovider heeft ingestemd met een verkoop van 9,6 miljard dollar aan Verizon. Verizon zal 38,50 dollar per aandeel betalen voor Frontier en ongeveer 10 miljard dollar aan schulden overnemen. Grote aandeelhouders uitten echter bezorgdheid over de prijs en gaven aan tegen de deal te stemmen.

Tesla roept 2.400 Cybertrucks terug, 6e terugroepactie voor de pick-ups dit jaar

- De Californische fabrikant van elektrische voertuigen roept 2.400 Cybertruck-pickups terug in de VS vanwege een defect onderdeel dat kan leiden tot vermogensverlies en een verhoogd risico op een ongeluk. Tesla zal de defecte onderdeel vervangen door een werkend onderdeel en is zich bewust van vijf garantieclaims die verband houden met dit probleem, maar er zijn geen meldingen van ongevallen of verwondingen. De terugroepactie is de zesde voor de Cybertruck dit jaar, na eerdere terugroepacties vanwege problemen met de achteruitrijcamera, het gaspedaal en de ruitenwissers.

Amazon lanceert goedkope e-commerceservice in de VS om Temu uit te dagen

- De Amerikaanse onlineretailer lanceerde een goedkope e-commerceservice genaamd “Amazon Haul” voor sommige klanten in de Verenigde Staten. De service biedt een selectie van producten voor 20 dollar of minder, met de meeste producten geprijsd op 10 dollar of minder en sommige zelfs voor slechts 1 dollar. Amazon-CEO Andy Jassy meldde in augustus dat de gemiddelde verkoopprijzen daalden omdat klanten overstapten naar goedkopere artikelen en meer essentiële goederen kochten. De nieuwe service zal beschikbaar zijn binnen de Amazon-app en gebruikers kunnen zoeken naar "Haul" zodra ze hun app bijwerken.

Amgen wuift zorgen over afslankmedicijn weg

- De Californische farmaceutische gigant meldde dat er geen verband is tussen hun experimentele afslankmedicijn MariTide en veranderingen in botdichtheid. Dat nieuws kwam nadat analisten van Cantor Fitzgerald een daling in botmineraaldichtheid hadden opgemerkt in vroege gegevens, wat leidde tot een koersdaling van het Amgen-aandeel met 7%. Amgen blijft vertrouwen hebben in MariTide en verwacht later dit jaar gegevens uit een tussentijdse studie te rapporteren. Het medicijn activeert het GLP-1 hormoon, vergelijkbaar met populaire afslankmedicijnen, en blokkeert de activiteit van GIP, wat snellere gewichtsverlies en minder frequente dosering zou kunnen bieden.

Nelson Peltz zegt dat de nieuwe Disney-voorzitter Gorman een 'respectabele CEO' zal vinden

- Het entertainmentbedrijf heeft James Gorman, voormalig CEO van Morgan Stanley, benoemd tot nieuwe voorzitter van de raad van bestuur. Hedgefondsmanager Nelson Peltz, die eerder dit jaar een strijd om een bestuurszetel verloor, heeft vertrouwen in Gormans vermogen om een "respectabele CEO" te vinden om Bob Iger te vervangen. Peltz verwacht dat Disney voor eind 2025 een nieuwe CEO zal hebben. Peltzs fonds verkocht zijn resterende aandelen in Disney tijdens het derde kwartaal, maar hij waarschuwde dat hij zou terugkeren als de aandelenkoers weer daalt naar de 80 dollar per aandeel.

Afslankmiddel van Eli Lilly helpt bijna 99% van patiënten diabetesvrij te blijven

- De farmaceut meldt dat hun afslankmedicijn bijna 99% van de patiënten diabetesvrij hield na drie jaar wekelijkse injecties. De resultaten suggereren dat tirzepatide, het actieve ingrediënt in Lilly's diabetesmedicijn Mounjaro en afslankbehandeling Zepbound, één nieuw geval van diabetes kan voorkomen voor elke negen behandelde patiënten. De gedetailleerde gegevens, gepubliceerd in The New England Journal of Medicine, toonden aan dat het medicijn geassocieerd was met verbeteringen in bloedglucosewaarden, cardiometabole risicofactoren en de kwaliteit van leven, die drie jaar aanhielden. De late-fase studie, die 1.032 volwassenen met prediabetes en obesitas inschreef, toonde een vermindering van 94% in het risico op progressie naar type 2 diabetes vergeleken met placebo.

DEME verhoogt verwachtingen met omzetgroei boven 20%

DEME verhoogde zonet de verwachtingen. Het gaat nu uit van een jaar-op-jaar omzetgroei met meer dan 20%, aangedreven door sterke vraag in alle contractsegmenten en effectieve projectuitvoering, weet KBC Securities-analist Guy Sips.

DEME is een wereldwijde leverancier van duurzame maritieme oplossingen, en is georganiseerd rond 4 specifieke segmenten. Elk van de segmenten bedient een aparte markt en heeft aparte activa, verdienmodellen en groeistrategieën.

- Offshore Energy levert wereldwijd engineering- en contractingdiensten aan de offshore hernieuwbare energie en niet-hernieuwbare industrie.

- Dredging &Infra voert wereldwijd een brede waaier aan baggeractiviteiten uit, waaronder structureel en onderhoudsbaggeren, landwinning, kustbescherming en maritieme infrastructuurwerken zoals haven- en tunnelbouw.

- Environmental focust op milieuoplossingen voor bodemsanering en herontwikkeling van brownfields, milieubaggerwerken, sedimentbehandeling en waterzuivering.

- Concessions investeert in en ontwikkelt projecten op het vlak van onder meer windenergie, haveninfrastructuur en groene waterstof.

Sterke prestaties in 2024

Guy Sips meldt dat DEME in het derde kwartaal van 2024 een omzet van 1,07 miljard euro behaalde, een stijging met 34,8% ten opzichte van vorig jaar. De omzet over de eerste negen maanden van 2024 groeide met 32% tot bijna 3 miljard euro, met solide dubbele groeicijfers in zowel de Offshore Energy- als de Dredging & Infra-segmenten.

Gezien deze sterke prestaties en een verwacht sterk vierde kwartaal in 2024, heeft DEME zijn verwachtingen verhoogd en voorziet nu een jaar-op-jaar omzetgroei van meer dan 20%, met een bedrijfskasstroommarge (EBITDA-marge) vergelijkbaar met 2023. De kapitaalinvesteringen voor het jaar worden nu geschat op ongeveer 300 miljoen euro.

Gezonde orderportefeuille en nieuwe contracten

DEME's orderportefeuille blijft gezond met een waarde van 7,1 miljard euro, vergeleken met 7,8 miljard euro eind derde kwartaal 2023, wat toen een recordniveau was. In het derde kwartaal van 2024 heeft DEME vervolgopdrachten binnengehaald voor lopende langetermijnprojecten en verschillende nieuwe projecten in zijn contractsegmenten.

Het Offshore Energy-segment behaalde een omzet van 602,5 miljoen euro. Een stijging met 84% ten opzichte van vorig jaar en een toename met 52% jaar-op-jaar5. In de VS vorderde het Coastal Virginia Offshore Wind-project van Dominion Energy volgens schema. In Taiwan bereikte DEME met het Hai Long-project de helft van de installatie van 35 jacket-funderingen. In Europa zette Offshore Energy het werk voort aan het Île d’Yeu en Noirmoutier-project.

KBC Securities over DEME

KBC Securities-analist Guy Sips blijft positief over DEME en handhaaft zijn “Kopen”-aanbeveling. Hij verwacht dat DEME zal blijven profiteren van de sterke vraag en effectieve projectuitvoering. Het koersdoel blijft 175 euro.

Eerder verlaagde Guy nog het koersdoel voor DEME uit vrees voor maatregelen van toekomstig president Trump.

Europees aandelennieuws

Swiss bevestigt eerder bekendgemaakte winst over 9 maanden

- Het bedrijf meldde dat de nettowinst in de eerste negen maanden van het jaar 2,2 miljard dollar bedroeg. De eerder bekendgemaakte toename van de reserves met 2,4 miljard dollar heeft Swiss Re ertoe aangezet om haar winstdoelstelling voor het hele jaar te verlagen naar ruim 3 miljard dollar, een daling ten opzichte van de eerdere doelstelling van ruim $ 3,6 miljard.

Deutsche Telekom verhoogt vooruitzichten

- Het telecombedrijf rapporteerde een bedrijfskaastroom na leases (EBITDA AL) van 11,096 miljard euro, vergeleken met de 11,05 miljard euro die analisten hadden verwacht. Deutsche Telekom verhoogde ook haar EBITDA AL-prognose voor het volledige jaar 2024, naar circa 43,0 miljard euro , na eerder een prognose van 42,9 miljard euro te hebben gegeven.

Siemens signaleert geopolitieke risico's na winstdaling

- De Duitse groep meldde dat de operationele winst met 7% daalde tot 3,12 miljard euro, hoger dan de analisten hadden verwacht. De omzet bedroeg 20,81 miljard euro, iets beter dan de prognoses van 20,77 miljard euro. Voor het volgende boekjaar, dat loopt tot eind september 2025, verwacht Siemens dat de vergelijkbare omzet met 3-7% zal stijgen.

Winst Merck KGaA Q3 stijgt sneller dan verwacht door lagere kosten

- Het Duitse farmaciebedrijf rapporteerde een winststijging van 11,9% dankzij tijdelijk lagere uitgaven aan medicijnontwikkeling en een opleving van de vraag naar zijn speciale materialen. De EBITDA kwam uit op 1,62 miljard euro, hoger dan de gemiddelde analistenraming van 1,55 miljard euro. Merck, dat eerder voorspelde dat de omzet in 2024 tussen de 20,7 miljard en 22,1 miljard euro zou liggen, gaf aan dat het nu mikt op de onderste helft van dat bereik.

Het Poolse Allegro verwacht dat de winst in het vierde kwartaal met 4-7% zal stijgen

- Het grootste e-commerceplatform van Polen verwacht dat de winstgroei in het vierde kwartaal zal vertragen tot 4-7% in eigen land. De EBITDA steeg met 13,5% tot 883 miljoen zloty, vergeleken met 880 miljoen zloty die analisten hadden verwacht. in een door het bedrijf samengestelde consensus. Het bedrijf verwacht echter een EBITDA-verlies voor zijn internationale activiteiten van 210-230 miljoen zloty, wat het geconsolideerde cijfer op een daling van 2-6% zou brengen.

LVMH benoemt nieuwe groeps-CFO en Moet Hennessy-divisiehoofd

- 's Werelds grootste luxegroep, heeft Cecile Cabanis benoemd tot nieuwe financieel directeur vanaf 1 februari 2025. Cabanis vervangt de huidige CFO Jean-Jacques Guiony die vanaf 1 februari de functie van president en CEO van de wijn- en sterke drankdivisie van LVMH, Moët Hennessy, overneemt van de al jarenlang zittende bestuurder Philippe Schaus, aldus de groep.

Hapag-Lloyd handhaaft onlangs verhoogde vooruitzichten ondanks winstdaling over 9 maanden

- Het Duitse containerbedrijf rapporteerde een daling van 47% in de nettowinst over de eerste negen maanden van 2024. Het bedrijf zag de EBITDA dalen met 21% tot 3,3 miljard euro in de negen maanden, terwijl de bedrijfswinst met 36% daalde tot 1,8 miljard euro. Het bedrijf handhaafde zijn prognose van 24 oktober voor een EBITDA van 4,2-4,6 miljard euro voor het hele jaar en een EBIT van 2,2-2,6 miljard euro, wat ongeveer gelijk zou kunnen zijn aan de prestaties van vorig jaar. Het transportvolume steeg in de afgelopen negen maanden met 5% op jaarbasis tot 9,3 miljoen standaardcontainereenheden van twintig voet (TEU).

Aviva boekt 15% stijging in 9 maanden algemene verzekeringspremies

- De Britse verzekeraar rapporteerde een stijging van 15% in de bruto geschreven premies voor schadeverzekeringen over de eerste negen maanden van het jaar tot 9,1 miljard Britse pond. De verzekeraar zei er vertrouwen in te hebben dat het zijn groepsdoelstellingen zal halen. Aviva, die voornamelijk actief is in Groot-Brittannië, Canada en Ierland, rapporteerde ook een stijging van 67% in de verkoop van pensioenproducten tot 7,3 miljard pond. Dit werd mede mogelijk gemaakt door sterke prestaties op het gebied van lijfrenteverzekeringen en verzekeringen voor pensioenregelingen met vastgestelde uitkeringen.

Britse discounter B&M zegt 'goed gepositioneerd' te zijn voor Kerstmis

- De Britse discounter zei dat het "goed gepositioneerd" is voor het belangrijke kerstkwartaal. Het bedrijf rapporteerde een stijging van 2% in de EBITDA over het eerste halfjaar, waarbij de handel verbeterde naarmate de periode vorderde. B&M’s EBITDA bedroeg 274 miljoen Britse pond, bij een omzetgroei van 3,7% tot 2,64 miljard Britse pond.

Poolse Eurocash zegt dat het de doelstellingen voor 2025 mogelijk niet zal halen

- De Poolse supermarktketen kan zijn financiële doelstellingen voor 2025 mogelijk niet halen, gezien de uitdagende markttrends, zo meldde het bedrijf. Vooral de doelstelling van de EBITDA van 1 miljard zloty en de omzetdoelstelling voor het merk Frisco, eveneens op 1 miljard zloty, die in 2022 werd gepubliceerd als onderdeel van de strategie voor 2025, lopen risico, aldus Eurocash in een verklaring. De nettowinst over het kwartaal bedroeg 3 miljoen zloty, een omkering van het verlies van 91 miljoen zloty in dezelfde periode vorig jaar.

BayWa uit Duitsland rapporteert nettoverlies van $ 676 mln

- Het bedrijf rapporteerde een nettoverlies van meer dan een half miljard euro over de eerste negen maanden van het jaar. Dit verlies werd negatief beïnvloed door waardeverminderingen als gevolg van de herstructurering van de Duitse agrarische groep. BayWA rapporteerde een geconsolideerd nettoverlies van 640,8 miljoen euro, vergeleken met een nettoverlies van 17,1 miljoen euro een jaar eerder. Het bedrijf gaf geen prognose voor 2024, maar zei dat het het definitieve herstructureringsrapport in december verwachtte. De omzet bedroeg in de eerste negen maanden van het jaar 16,02 miljard euro, wat lager is dan de 18,19 miljard euro van vorig jaar.

Het Franse Iliad boekt een stijging van 13,6% in de kernwinst over 9 maanden

- De Franse telecomprovider publiceerde een stijging van 13,6% in de EBITDA over de afgelopen negen maanden, gedreven door sterke prestaties in zijn drie regio's. De EBITDAal (d.i. na lease) bedroeg 2,89 miljard euro in de eerste negen maanden van het jaar, vergeleken met 2,54 miljard euro een jaar eerder.

K+S daalt door verlaging EBITDA-prognose voor 2024

- Het aandeel daalt voorbeurs met 2,3% in Frankfurt nadat het bedrijf zijn EBITDA-prognose voor 2024 heeft verlaagd. K+S verwacht een EBITDA van ongeveer 540 miljoen euro, aan de onderkant van de eerder aangekondigde bandbreedte van 530-620 miljoen euro.

United Utilities uit het Verenigd Koninkrijk ziet een jaarlijkse omzetstijging van 10%

- Het bedrijf, dat water levert aan het noordwesten van Engeland, zei dat het verwacht dat de omzet over het hele jaar met ongeveer 10% zal stijgen nadat het een meer dan verdubbeling van de winst in het eerste halfjaar rapporteerde. Dit betekent dat de omzet van het bedrijf voor het jaar dat eindigt op 31 maart ongeveer overeenkomt met de verwachtingen van analisten van 2,13 miljard Britse pond.

Burberry kondigt herstructureringsplan aan terwijl de verkoop blijft dalen

- De nieuwe CEO van Burberry, Joshua Schulman, kondigde donderdag een herstructureringsstrategie aan voor het worstelende Britse luxemerk, terwijl de verkopen in het tweede kwartaal bleven dalen. Burberry schortte zijn dividend voor 2025 op en kondigde een kostenbesparingsprogramma van 40 miljoen Britse pond aan. De omzet van Burberry in het tweede kwartaal dat eindigde op 28 september daalde met 20%.

Ben & Jerry’s spant rechtszaak in tegen moederbedrijf Unilever vanwege standpunt over Gaza

- De ijsfabrikant Ben & Jerry's heeft een rechtszaak aangespannen tegen moederbedrijf Unilever wegens het verhinderen van steunbetuigingen aan Palestijnse vluchtelingen. De rechtszaak benadrukt de voortdurende spanningen tussen Ben & Jerry's en Unilever, die begonnen in 2021 toen Ben & Jerry's stopte met de verkoop van producten in de door Israël bezette Westelijke Jordaanoever. Unilever zou volgens de rechtszaak de voorwaarden van een schikking uit 2022 hebben geschonden door de onafhankelijke raad van Ben & Jerry's het zwijgen op te leggen. Ben & Jerry's beweert dat Unilever hen heeft belet om publiekelijk op te roepen tot een staakt-het-vuren en steun te betuigen aan Palestijnse vluchtelingen.

Stadler naar beneden na verlaging van richtlijnen

- De aandelen van de Zwitserse treinbouwer daalden voorbeurs met 7,9% nadat het bedrijf zijn prognose had herzien, waarbij overstromingen in heel Europa en vertraagde leveringen aan de Berlijnse metro de schuld kregen. Stadler verwacht nu dat de EBIT-marge voor 2024 tot twee procentpunten lager zal zijn, nadat eerder een marge van meer dan 5% werd voorspeld.

Mee met de markt: “Inflatiedruk en rentehausse”

- De Europese beurzen wisten niet meteen van welk hout pijlen maken, maar konden wel een pandoering zoals eergisteren vermijden. De Euro Stoxx verloor 0,13%, terwijl de BEL20 dankzij KBC en argenx andermaal een vuistje kon maken (+0,18%). Ook Wall Street wist het even niet meer, zodat de S&P500 (+0,1%) en de Nasdaq (-0,25%) de hele handelsdag rond het nulpunt bleven dansen. Niet zo voor de Bitcoin, want die sloot boven 90.000 dollar af, terwijl de goudprijs opnieuw terrein liet liggen (-0,7% tot 2.555 dollar per ounce)

- Niettemin dendert de “Trump Trade”-trein verder. De Amerikaanse dollar blijft met de spierballen rollen (€1 = $1,0551), gesteund door de hoop op sterke economische groei en hogere inflatie, waardoor de Federal Reserve slechts een beperkte marge heeft om de rente te verlagen. En die rente steeg gisteren in de VS alweer door: tot 4,47% op 10% jaar en 4,31% op 2 jaar. Duitsland stabiliseerde op 2,39% en 2,15%.

- Hét cijfer van gisteren was de Amerikaanse consumenteninflatie in oktober. Die versnelde van 2,4% in september naar 2,6%, weliswaar in lijn der verwachtingen. Maar het is wél de eerste toename in zeven maanden, omdat de energiekosten minder daalden en onderdak stabiliseerde op 4,9%. De kerninflatie bleef zoals verwacht stabiel op 3,3%, waardoor de kans op een nieuwe Amerikaanse renteverlaging met 25 basispunten in december wat verder steeg.

- In Azië blijft de beursmotor sputteren. De Shanghai Composite verloor 0,3%, de Shenzhen Component 1,2% en de overkoepelende CSI 0,8% omlaag, ondanks het ministerie van Financiën een rist belastingvoordelen onthulde voor huis- en grondtransacties. De beurswinst van gisteren bleek dus andermaal alweer vluchtig, bij gebrek aan ondersteunend economisch nieuws van welke aard dan ook. Ook Hongkong ging 1,3% in de min, tegenover 0,6% voor Taiwan.

- Het blijft afwachten hoe het anti-China beleid van Trump vorm zal krijgen. Op sectorniveau bengelde technologie onderaan, met verliezen voor iFLYTEK (-0,9%), China Greatwall (-9,1%), Dawning Information (-4,9%), IEIT Systems (-5,9%) en Ofilm Group (-2,8%). Tencent vertaalde degelijke cijfers in 0,5% winst.

- De koperfutures van zo’n 8.908 dollar per metrische ton tikten het laagste niveau in drie maanden aan door blijvende zorgen over de eindvraag én een sterkere Amerikaanse dollar. De recente Chinese steunmaatregelen begeesterden evenmin, maar het sentiment werd vooral gemaakt door Eagle Metal International. Volgende de grote Chinese koperimporteur zin er nóg meer economische stimulansen nodig om de kopervraag structureel aan te jagen. En De vrees dat de nieuwe regering Trump extra tarieven zal opleggen aan China heeft de druk op de toekomstige vraag naar koper verhoogd.

- Veel economisch nieuws staat er vandaag niet op het menu, al komt de VS wel met inzicht in de evolutie van de producentenprijzen én de wekelijkse hoeveelheid nieuwe werkloosheidsaanvragen. Europa zet daar een BBP-cijfer tegenover uit het derde kwartaal, geflankeerd door de industriële productiedata van september. Voor speeches kunt u dan weer terecht bij onder meer Bailey (BoE), Williams, Powell (Fed) en Schnabel (ECB).

- Bedrijfsresultaten komen er van Advance Auto Parts, Applied Materials, JD.com, NetEase, Walt Disney, 3i, Allegro.eu, Burberry, Deutsche Telekom, E.On, Scor, ProsiebenSat, WH Smith, Agfa Gevaert, Home Invest, Nextensa, OCI, etc ..

Beursnieuws België en Nederland

DEME verhoogt verwachtingen

- De Belgische maritieme aannemer verhoogde zijn verwachtingen en verwacht nu een omzetgroei van meer dan 20% jaar-op-jaar. De omzet in het derde kwartaal van 2024 bedroeg 1,07 miljard euro, een stijging met 34,8% jaar-op-jaar, met een sterke groei in zowel de Offshore Energy als Dredging & Infra segmenten. DEME's orderboek blijft gezond op 7,1 miljard euro, ondanks een daling ten opzichte van het recordniveau van 7,8 miljard euro eind derde kwartaal 2023. KBC Securities handhaaft de koopaanbeveling met een koersdoel van 175 euro.

Agfa rapporteert derdekwartaalresultaten onder de verwachtingen, lager koersdoel bij KBCS

- De derdekwartaalresultaten onder de prognoses van KBCS : de omzet kwam uit op 277 miljoen euro en de REBIT bedroeg 4 miljoen euro met vooral een zwakke prestatie in Radiology Solutions. Agfa zag de rendabiliteit verbeteren in Digital Printing en Chemicals en rapporteerde een aanzienlijke toename van het aantal bestellingen in HealthCare IT. Bij de traditionele filmactiviteiten was er een versnelde marktdaling. Een besparingsprogramma van 50 miljoen euro om de kostenbasis in lijn te brengen met de versnelde marktdaling van de filmgerelateerde activiteiten is in volle voorbereiding. Agfa gaf aan dat de besparingen in de tweede jaarhelft 2025 gerealiseerd zullen worden en dat het volledige potentieel in 2027 gerealiseerd zal worden. Geen impact op de opbouwen-aanbeveling maar KBCS verlaagt het koersdoel van 2 euro naar 1,4 euro.

Montea kondigt een inkoop aandelen aan voor optieplannen

- Het bedrijf lanceert een aandeleninkoopprogramma tot 50.000 aandelen met een maximumbedrag van 3,6 miljoen euro voor haar aandelenoptieplannen. De impact van de inkoop van eigen aandelen is redelijk klein, aangezien het slechts 0,3% van de marktkapitalisatie uitmaakt. KBCS handhaaft de opbouwen-aanbeveling en koersdoel van 90 euro.

Atenor bevestigt herfinanciering van de groene schuld

- De ontwikkelaar kwam met een trading update waarin het bevestigt dat het de groene schuld gaat herfinancieren. De analist van KBCS denkt dat de aandelenkoers de laatste tijd onder druk staat door zorgen over de terugbetaling van obligaties. Atenor had ongeveer 355 miljoen euro kortlopende nettoschulden in de eerste jaarhelft 2024. De CEO laat in zijn commentaar op de markt doorschemeren dat hij dicht bij extra deals is. KBCS handhaaft de opbouwen-aanbeveling en koersdoel van 5,9 euro.

ASML hield investeerdersdag en handhaaft outlook 2030

- De Nederlandse fabrikant van lithografiesystemen bevestigde zijn langetermijnstrategie en marktvooruitzichten tijdens hun investeerdersdag in Eindhoven. Het bedrijf verwacht een omzet van 44 à 60 miljard euro tegen 2030, met een verwachte brutowinstmarge van 56 à 60%. ASML benadrukte hun sterke positie om bij te dragen aan en te profiteren van AI-mogelijkheden, en verwacht een wereldwijde verkoop van halfgeleiders van 1 biljoen dollar tegen 2030. KBC Securities handhaaft het koersdoel van 760 euro en de aanbeveling om op te bouwen.

Nieuwe verhoging van outlook bij SBM Offshore

- De Nederlandse oliedienstverlener zag in het derde kwartaal van dit jaar de omzet fors stijgen dankzij de verkoop van FPSO Prosperity aan ExxonMobil. CEO Øivind Tangen sprak van sterke prestaties en verhoogde de outlook voor 2024, met een verwachte bedrijfskasstroom (EBITDA) van 1,9 miljard dollar, tegenover eerdere verwachtingen van 1,3 miljard dollar. De jaaromzet wordt nu geschat op meer dan 6,0 miljard dollar, met 2,3 miljard dollar uit Lease and Operate en 3,7 miljard dollar uit Turnkey. SBM Offshore maakte ook een nieuwe opdracht bekend voor de ontwikkeling van het GranMorgu-veld in Suriname.

UnifiedPost blijft hard groeien in digitale segment

- Het Belgische bedrijf blijft hard groeien in het digitale segment. In de eerste negen maanden van 2024 steeg de omzet in dit segment autonoom met 10,0 procent naar 44,9 miljoen euro, terwijl de traditionele communicatiediensten een omzetdaling van 11,2 procent naar 28,0 miljoen euro zagen. De totale omzet groeide met minder dan een procent naar 72,9 miljoen euro2. Unifiedpost blijft zich richten op het versterken van de financiële positie en verwacht dat de autonome groei bij Digital Services op iets meer dan 10 procent zal blijven.

Proximus-CEO onder politieke druk

- Volgens de krant De Tijd staat de Proximus-CEO ter discussie bij de politieke partijen MR en N-VA. De telecomgroep, gecontroleerd door de federale staat, heeft sinds 2004 driekwart van haar waarde op de beurs verloren. Het aandeel staat dit jaar op een verlies van ongeveer 25%. Ondanks operationele verbeteringen en verhoogde jaarprognoses, blijft die lage beurskoers een doorn in het oog van politici. N-VA en MR pleiten voor een herziening van het mandaat van CEO Guillaume Boutin, wiens verlenging in juli al controversieel was.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 14/11/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.