wo. 25 sep 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

Donderdag 26 september

- Bedrijfsresultaten

- Costco, H&M, Accenture, Blackberry, Guilemot, Novacyt, Ateme, Fluxys Belgium, Trigano

- Ex-dividend

- Alfa Financial, Fevertree Drinks, Randstad, Volta Finance, Medtronic

- Macro-economie

- EU: Zwitserse rentevoetbeslissing + persconferentie, Voorzitter ECB Lagarde spreekt

- VS: BBP (kwartaal 2), eerste aanvragen werkloosheidsvergoeding, Fed-voorzitten Powell spreekt

Hebt u het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “The show must go on”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- KPN : een sterke basis voor toekomstige groei

- Meest verhandelde aandelen bij Bolero

- Montea: claimemissie zorgt voor 'opgeschort'-aanbeveling bij KBC Securities

- Ageas stelt Elevate27-strategie voor

- Vooruitblik op Amerika

Vooruitblik op Amerika

Voor de bel

- De futures op Wall Street daalden deze voormiddag aangezien de beleggers uitkijken naar de publicatie van economische data (BBP-cijfers, huizenmarktcijfers).

- De Europese aandelen gingen lager terwijl in Azie deze morgen er een vervolg kwam aan de rally van gisteren toen de Chinese regering stimuleringsmaatregelen aankondigde. De Japanse Nikkei ging hoger in een volatiele handel.

- De dollar stond onder druk toen China's omvangrijke stimuleringsmaatregelen op dinsdag de verwachtingen voor verdere renteverlagingen in de VS aanwakkerde.

- De olieprijzen daalden terwijl de goudprijs stabiel bleef.

Topnieuws

- Tegenvallende winst Southwest Air stimuleert druk om bedrijfsmodel te herzien

Southwest Airlines wordt geconfronteerd met een campagne van een activistische investeerder om een bedrijfsmodel te herzien dat volgens hem verouderd is. Dit zet CEO Robert Jordan onder druk.

- OESO ziet wereldwijde groei dit jaar stabiliseren op 3,2%

De wereldwijde groei is bezig zich te stabiliseren nu de druk van de renteverhogingen door de centrale banken afneemt en de dalende inflatie de inkomens van huishoudens stimuleert, aldus de OESO, die haar vooruitzichten voor dit jaar marginaal heeft verhoogd.

- Meta bereidt onthulling AR-bril voor op Connect-evenement

Facebook-eigenaar Meta bereidt zich voor op de aftrap van zijn jaarlijkse Connect-conferentie op het hoofdkantoor in Californië, waar het naar verwachting een voorproefje zal geven van zijn eerste augmented reality-bril en updates zal aankondigen voor zijn bestaande virtual reality- en producten voor kunstmatige intelligentie.

- HP, Wex schikken handelsmerkzaak over HP's 'Wex'-software

HP Inc en Wex Inc hebben een schikking getroffen in een handelsmerkgeschil over HP's vermeende misbruik van de "Wex"-naam voor het merk Wex Inc. software.

Aandelen in de kijker

Canadese Imperial Bank of Commerce: de bank moet een boete van 1,25 miljoen dollar betalen aan de Commodity Futures Trading Commission voor het niet tijdig melden van swaptransacties bij meerdere gelegenheden. "Tijdige swaprapportage is een cruciaal onderdeel van de regelgeving voor swaprapportage en is essentieel voor de algehele effectiviteit van het swaprapportagesysteem", aldus Ian McGinley, directeur van de Division of Enforcement bij de CFTC. "Wij respecteren de beslissingen van de SEC en CFTC over deze kwesties. Gedurende dit hele proces heeft CIBC haar volledige medewerking verleend aan beide toezichthouders en onmiddellijk stappen ondernomen om intern oplossingen te implementeren".

HP & Wex: beide bedrijven hebben een schikking getroffen in een handelsmerkgeschil over HP's vermeende misbruik van de "Wex"-naam voor het brandmerken van software. Rechter John Woodcock van het Amerikaanse district wees in juli het verzoek van Wex toe om HP te verbieden de Wex-naam te gebruiken voor de duur van de zaak. Hij oordeelde dat "de producten vergelijkbaar zijn, de partijen dezelfde marketingtermen gebruiken om de producten te promoten. De merken van de eiser zijn sterk en de eiser heeft overtuigend bewijs van daadwerkelijke verwarring geleverd." HP's website verwijst momenteel naar zijn softwareplatform als een "digital employee experience (DEX) solution".

Marathon Petroleum: het bedrijf en de Teamsters-vakbond, die raffinaderijarbeiders vertegenwoordigt in Detroit, Michigan, liggen stil nu de onderhandelingen over een nieuwe arbeidsovereenkomst stagneren en de staking in de fabriek haar derde week ingaat. "We blijven regelmatig in contact met de federale bemiddelaar, maar op dit moment zijn er geen extra onderhandelingsbijeenkomsten gepland", aldus een woordvoerder van Marathon.

Vertex Energy: de raffinaderij heeft het faillissement aangevraagd bij een rechtbank in Texas, slechts enkele maanden nadat het de productie van hernieuwbare diesel op een raffinaderij in Alabama had gepauzeerd vanwege macro-economische problemen, zei het bedrijf dinsdag. Het bedrijf zal 80 miljoen dollar ontvangen uit de Debtor-In-Possession (DIP) financiering van kredietverstrekkers om de faillissementsprocedure te financieren en de activiteiten voort te zetten, zei de raffinaderij in een verklaring.

Aanbevelingen

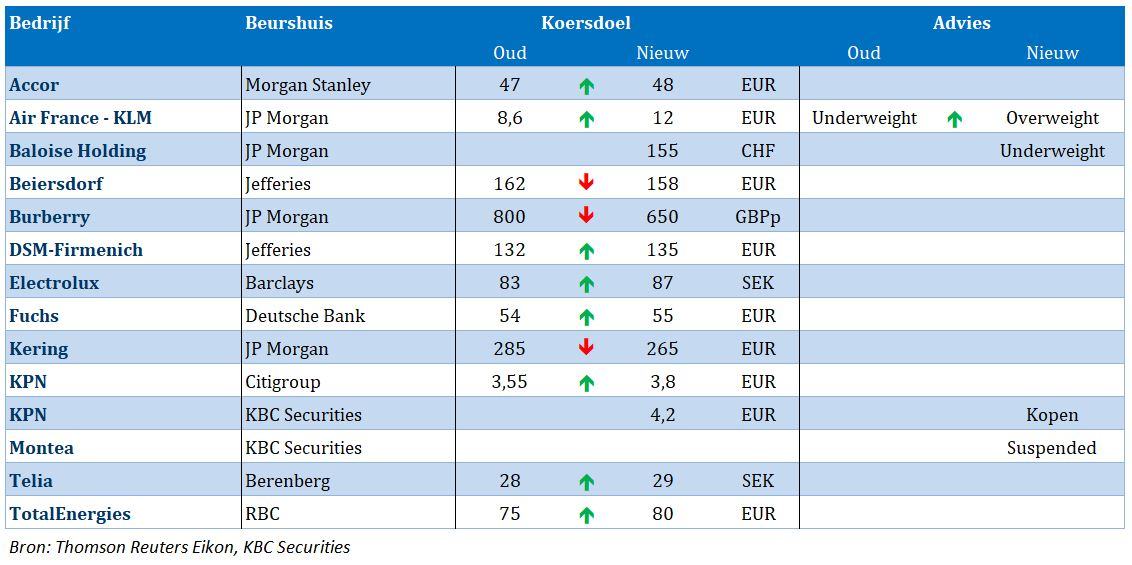

Bank of New York Mellon: RBC verhoogt het koersdoel van 69 dollar naar 79 dollar, als gevolg van de winstgevendheid en risicobeoordeling van het bedrijf.

Fox: JPMorgan verhoogt het koersdoel naar 41 dollar van 38 dollar, in aanloop naar de winst over het eerste kwartaal

van 2025.

KB Home: Barclays verhoogt het koersdoel naar 99 dollar van 78 dollar, en stelt dat het bedrijf de inkomsten voor boekjaar

2025 verwacht overtrof de schattingen.

Smartsheet: Canaccord Genuity verlaagt het koersdoel naar 56,5 dollar van 60 dollar, na de aankondiging dat het

bedrijf wordt overgenomen door Vista Partners en Blackstone in een all-cash deal.

Ageas stelt Elevate27-strategie voor

Deze week lichtte Ageas de Elevate27-strategie nader toe. De nieuwe strategie is voornamelijk een voortzetting van de Impact24-strategie, met een "verhoogde" focus op een aantal gebieden en beslaat de jaren 2025 tot en met 2027. Er werd geen aanvullende informatie verstrekt over fusies en overnames, zegt KBC Securities-analist Thomas Couvreur.

Ageas?

Ageas is een internationale levens- en schadeverzekeraar die actief is in Europa (België, het Verenigd Koninkrijk, Portugal, de belangrijkste markten van Turkije) en in Azië via minderheidspartnerschappen met sterke lokale financiële instellingen (China, Thailand, Maleisië, India, de Filippijnen en Vietnam). De regio Azië vertegenwoordigt nu meer dan 40% van de Groep.

Alle afbeeldingen komen uit Ageas' presentatie van de Elevate27-strategie

Focus op grijzende samenleving

Een groot deel van het bedrijf zal het traject van de Impact24-strategie voortzetten. De ‘Elevate’ zit in de focus op oplossingen voor een vergrijzende samenleving in de activiteiten van leven, gezondheid en verzekeringen voor eigendommen en ongevallen. Ageas ziet ook het ‘midden en kleine bedrijven’-segment (MKB-segment) als een belangrijk groeisegment.

Data & AI zullen een belangrijke rol spelen (580 experts aan boord en meer dan 300 lopende initiatieven) en er zal meer aandacht voor duurzaamheid zijn.

Hogere winstgroei per aandeel voorzien

Voor de winstgroei per aandeel mikt Ageas voor de komende drie jaar op 6% à 8% per jaar. Dat is perfect in lijn met de doelstelling van Impact24 en met de gemiddelde analistenverwachting (gav) die op 6,94% ligt.

Azië enerzijds en België, Europa en de herverzekeringstak anderzijds zullen naar verwachting in gelijke mate bijdragen aan deze doelstelling. Al die activiteiten zouden met 4% à 6% groeien. De marge zou met 2% à 3% moeten stijgen en de vrijekasstroom moet boven de 2,2 miljard euro. Dat is hoger dan de doelstelling van 1,7 miljard euro voor de huidige strategie Impact24.

Dividend gaat op termijn 20% hoger

Ageas had het bij de vergoeding voor de aandeelhouders enkel over dividenduitkeringen. Programma’s voor de terugkoop van eigen aandelen kwamen niet ter sprake. Na de sterke halfjaarresultaten kondigde Ageas wel een aandeleninkoopprogramma aan, dat loopt van midden september tot, wellicht, juli ’25.

De verzekeraar wil over de periode ’25 - ’27 ongeveer 1,9 miljard euro aan dividenden uitbetalen (voor de periode ’22 - ’24 was dat 1,6 miljard euro). Thomas had gemikt op 1,925 miljard euro. De gav lag op 2,1 miljard euro, maar die hield waarschijnlijk rekening met inkoopprogramma’s van eigen aandelen, zegt Thomas.

KBC Securities over Ageas

Het dividendbeleid en de risicobereidheid zijn in deze nieuwe strategie niet veranderd, wat betekent dat Ageas open blijft staan voor strategische investeringen, aangezien de Solvency II-ratio boven de groepsdoelstelling van 175% blijft.

Het management ging niet dieper in op fusie- en overnameplannen, ook niet in het Verenigd Koninkrijk waar Esure te koop wordt aangeboden door Bain Capital.

Over de instap van BNP Paribas gaf Ageas mee dat BNP Ageas als een belangrijke zakenpartner ziet. De stap van BNP in het kapitaal is erop gericht om die relatie te beschermen.

Thomas verwachten niet dat deze nieuwe strategie de aandelenkoers op korte termijn veel zal beïnvloeden. Hij blijft bij zijn ‘Kopen’-aanbeveling en koersdoel van 50 euro.

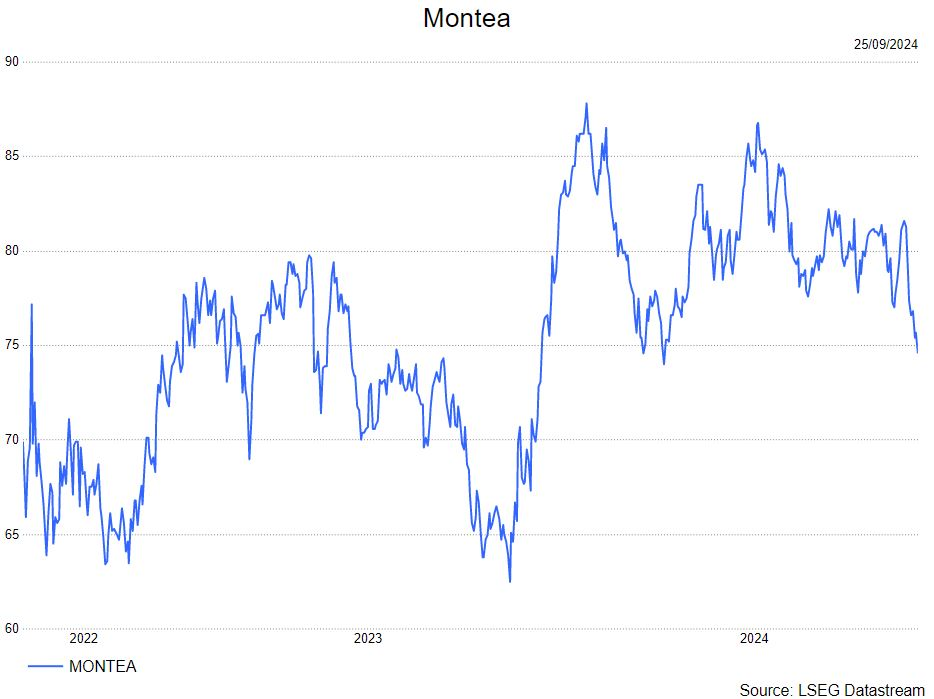

Montea: claimemissie zorgt voor 'opgeschort'-aanbeveling bij KBC Securities

Montea?

Montea NV is een GVV, gespecialiseerd in logistiek vastgoed in België, Frankrijk en Nederland. De vastgoedportefeuille van Montea vertegenwoordigt een totale vloeroppervlakte van > 1.700k m², verspreid over > 75 locaties. Montea NV is sinds 2006 genoteerd op NYSE Euronext Brussel (MON) en Parijs (MONTP).

Claimemissie

Montea kondigde een claimemissie aan van 154 miljoen euro (1 voor 9) voor de financiering van de aankoop van 17 eigendommen in Frankrijk. De deal is aangekondigd tegen een rendement van 5,6%, maar het ontwikkelingspotentieel zal naar verwachting het rendement na verloop van tijd doen stijgen naar 7,0%. De prijs van de claimemissie is vastgesteld op 67,0%, een

korting ten opzichte van TERP (theoretical ex-right price = theoretische koers ex-rechten) van 9,3%. Op de CMD (capital markets day) in juni bestempelde Montea al de Franse markt als een belangrijke groeidoelstelling.

Er waren al geruchten over een bod van Montea op een logistieke portefeuille van Tristan Partners (Tijd artikel 25/7). Frankrijk vertegenwoordigde ongeveer 12% van de portefeuille eind 2023 en zal toenemen tot ongeveer 20% tegen het einde van boekjaar 2024.

Montea heeft de laatste jaren geïnvesteerd om meer voet aan de grond te krijgen in Frankrijk. KBC Securities vindt het positief dat ze nu de schaal van de portefeuille vergroten:

- Reverso portefeuille van 17 activa op strategische locaties in Frankrijk zal hun blootstelling in Frankrijk aanzienlijk verhogen van 18 naar 35 activa en van 250 miljoen euro naar 406 miljoen euro.

- BVO (bruto verhuurbare oppervlakte) bedraagt 80.000k m², totale oppervlakte is 650.000 m² met aanzienlijk potentieel

- Activa zijn direct renderend en dus goed voor de winst per aandeel, de belangrijkste huurder is Jacky Perrenot met 5,7% van de totale huurinkomsten van de portefeuille en een WAULT van 9 jaar.

- Netto-aanvangsrendement van 5,6%, naar verwachting te verhogen tot 7% dankzij potentieel.

- Groeiplan: update Track 27 investeringsvolume zal groeien naar 1,2 miljard euro +40%.

De waarde van de portefeuille zal met meer dan 50% toenemen tot 3,5 miljard euro.

Door deze transactie wordt de aanbeveling bij Montea opgeschort

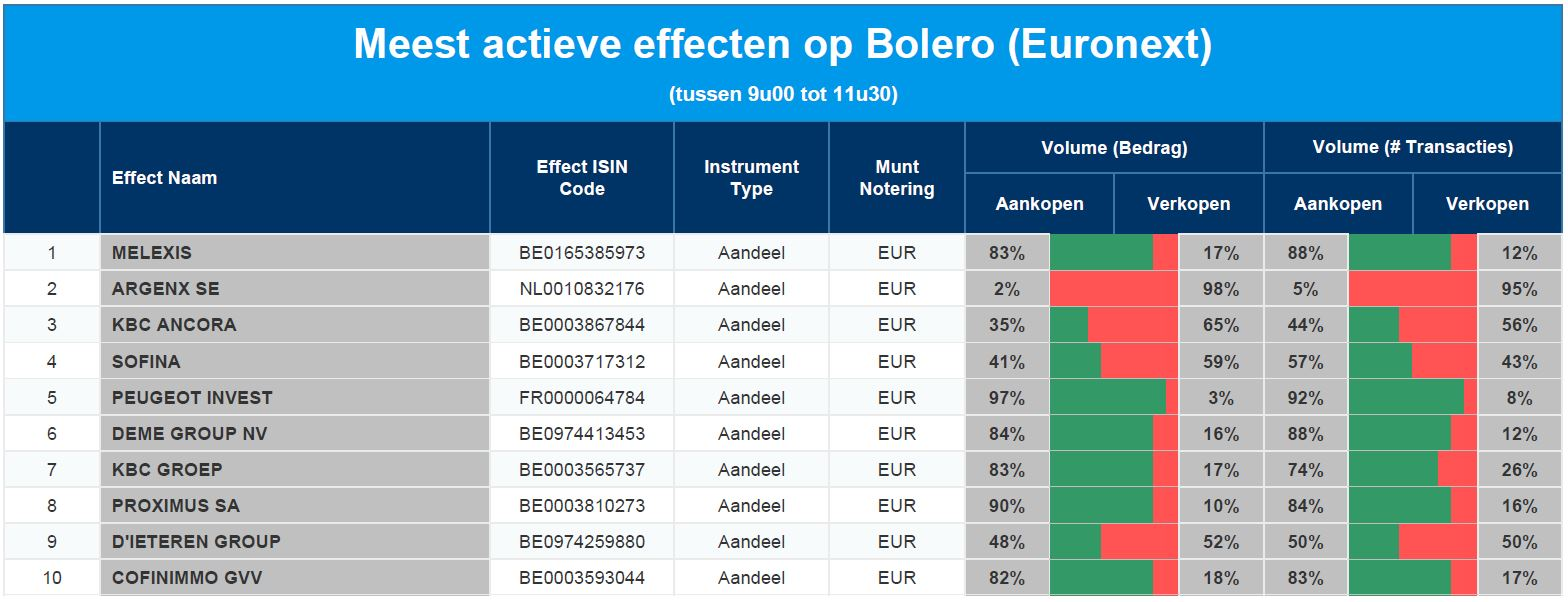

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Melexis - Argenx - KBC Ancora - Sofina - Peugeot Invest - DEME - KBC - Proximus - D'Ieteren - Cofinimmo

KPN : een sterke basis voor toekomstige groei

KPN?

Koninklijke KPN N.V. (KPN) is een aanbieder van telecommunicatie en informatie- en communicatietechnologie (ICT) gevestigd in Nederland. De segmenten van KPN zijn Consumer, Business, Wholesale en Network, Operations & IT. Het bedrijf biedt vaste en mobiele telefonie, vast en mobiel breedbandinternet en televisie aan particuliere consumenten. Aan zakelijke consumenten biedt het bedrijf internet- en mobiele telefoniediensten, evenals infrastructuur- en netwerkgerelateerde ICT-oplossingen, waaronder cloud hosting en Internet of Things (IoT)-connectiviteit. De onderneming levert haar diensten voornamelijk in Nederland.

KBC Securities start de opvolging van KPN

Vandaag initieert KBC Securities de opvolging KPN. Hoewel de Nederlandse markt onderhevig is aan promotiedruk in breedband, blijft de markt als geheel rationeel. KBCS verwacht dat dit zo blijft, omdat de balansen van concurrenten met een hoge schuldenlast van de concurrenten weinig ruimte laten voor agressieve prijzen. Vervolgens is de analist van KBCS van mening dat KPN op de lange termijn een structureel voordeel heeft, omdat het de enige provider is die glasvezel op nationaal niveau uitrolt. Zodra de uitrol is voltooid, eind 2026, zou de vrije kasstroom aanzienlijk moeten verbeteren.

Details

- Opereren in een gezonde markt.

KPN opereert in een gezonde Nederlandse markt met slechts 3 multinationale ondernemingen en een duopolie in vaste telefonie. Hoewel de markt enige concurrentiedruk ondervindt op het gebied van breedband, zijn de recente marktaandeelwinsten van Odido en Delta vooral ten koste gegaan van VodafoneZiggo, terwijl KPN zijn marktaandeel heeft weten te behouden. De breedbandprijzen blijven echter rationeel en ruim boven het EU-gemiddelde. In de mobiele markt is de prijs- en promodruk beperkt.

- Het risico op meer concurrentie is volgens KPN beperkt.

Hoewel er een gezond niveau van concurrentie is, denkt de analist van KBCS dat het risico op meer prijs- en promotiedruk beperkt is. Dit komt doordat de balansen van VodafoneZiggo (4,6x), Odido (5,2x) en Delta (10,3x) een hoge leveraged hebben vergeleken met KPN (2,4x).

- De enige speler die glasvezel uitrolt op nationaal niveau.

Terwijl KPN in het verleden in het nadeel was ten opzichte van het HFC-netwerk (HFC = Hybrid Fiber Coax) van VodafoneZiggo, is dat de afgelopen jaren veranderd doordat KPN zijn glasvezelnetwerk heeft uitgebreid. Vandaag de dag dekken KPN en zijn joint venture Glaspoort al 60% van Nederland, met een doelstelling van 80% in 2026. Hoewel Delta en ODF in sommige gebieden glasvezel uitrollen, is de acceptatie teleurstellend. Delta heeft onlangs zijn ambities naar beneden bijgesteld. Daarom ziet KBCS een beperkt risico op overbouw. KBCS schat dat bijna 50% van alle breedbandklanten al op het netwerk van KPN zitten (inclusief wholesale).

- Vrije kasstroom zal stijgen na de uitrol van glasvezel.

Aangezien de uitrol van glasvezel naar verwachting eind 2026 voltooid zal zijn, verwacht KPN een aanzienlijke verlaging van de investeringen vanaf 2027. Dat zal het vrijekasstroomrendement aanzienlijk verbeteren van ongeveer 6,3% tussen 2024-2026 tot 8,1% in 2027. Zonder nieuwe investeringen aan de horizon en geen grote ambities op het gebied van fusies en overnames, maakt dit een sterk aandeelhoudersrendement mogelijk via inkoop van eigen aandelen en dividendverhogingen (doel: 3,8 miljard euro tussen 2024-2027).

KBS Securities over KPN

Hoewel KPN historisch gezien tegen een premie van ongeveer 30% ten opzichte van sectorgenoten noteert, is dat volgens KBC Securities gerechtvaardigd gezien de toonaangevende marge in de sector, de gezonde balans en de verwachte vrijekasstroomverbeteringen. KPN ziet ook een beperkt risico van toegenomen concurrentie vanwege de balansen van concurrenten met een hoge schuldenlast. KBC Securities denkt dat KPN een structureel voordeel heeft met zijn glasvezelnetwerk. De analist van KBC Securities, Michiel Declercq, initieert met een kopen-aanbeveling en koersdoel van 4,2 euro.

Bedrijfsnieuws uit Amerika

Het ministerie van Justitie klaagt Visa aan

- Het ministerie van Justitie beschuldigt het bedrijf ervan druk uit te oefenen op handelaren en partners om mee te werken aan praktijken met betrekking tot debetkaarten die de concurrentievervalsend zijn. Visa heeft de antitrustwet overtreden door een "web van uitsluitingsovereenkomsten" op te leggen die handelaren straft die alternatieve betalingsverwerkers gebruiken.

Blackstone en Vista Equity Partners kopen Smartsheet

- Blackstone en Vista Equity Partners bereikten een overeenstemming om de softwaremaker te kopen voor 56,50 dollar per aandeel in cash, of ongeveer 8,4 miljard dollar. Tenzij er een ander bod wordt gedaan, zal de deal naar verwachting in januari 2025 worden gesloten, in afwachting van goedkeuring door de aandeelhouders.

Thor Industries boekt beter dan verwachte resultaten

- Het bedrijf publiceerde een sterker dan verwacht winstrapport. Thor verdiende 1,68 dollar per aandeel op 2,53 miljard dollar omzet in het fiscale vierde kwartaal. Analisten verwachtten 1,30 dollar per aandeel op 2,47 miljard dollar aan inkomsten.

Amgen boekt vroegtijdige overwinnning in rechtszaak tegen Regeneron

- Een federale rechter in West Virginia heeft de verkoop in de VS niet verboden van een biosimilar versie van Eylea, het succesproduct van Regeneron. Regeneron beschuldigde Amgen van het schenden van de patentwetgeving. Verder publiceerde Amgen Fase-3 gegevens voor rocatinlimab en Uplizna die bemoedigend waren waardoor het onderzoek kan verdergezet worden.

CEO van Nvidia is rond met de verkoop van aandelen

- CEO Jensen Huang is voorlopig klaar met de verkoop van aandelen van de chipmaker en heeft meer dan 700 miljoen dollar geïncasseerd volgens een vooraf overeengekomen plan. Hoewel de verkoop plaatsvond onder een goedgekeurd plan (het zgn. 10b5-1 plan), dat insiders toestaat om aandelen te verkopen onder een vooraf geplande structuur, leken de aandelen van Nvidia dinsdag een boost te krijgen van de update.

Europees aandelennieuws

Sanofi krijgt twee biedingen voor zijn consumentengezondheidsafdeling

- De Franse geneesmiddelenproducent heeft twee biedingen ontvangen van private-equitybedrijven voor zijn consumentengezondheidsdivisie, die op 15 miljard euro of meer zou kunnen worden gewaardeerd. Het Franse farmaceutische bedrijf overweegt de divisie af te splitsen of te verkopen om de uitgaven aan de ontwikkeling van nieuwe medicijnen voor zijn kernactiviteiten te vergroten. CEO Paul Hudson heeft aangegeven dat Sanofi mogelijk een belang in de divisie wil behouden na de splitsing.

Volkswagen start belangrijke loononderhandelingen met vakbonden

- De onderhandelingen over salarissen tussen vakbonden en leidinggevenden bij Volkswagen beginnen vandaag in Hannover, Duitsland. Deze gesprekken zullen waarschijnlijk bepalen hoe agressief de autofabrikant ontslagen en mogelijke fabriekssluitingen in Duitsland zal nastreven, vooral omdat de vakbond IG Metall zich fel verzet tegen de aangekondigde fabriekssluitingen. Volkswagen beweert dat de hoge energie- en arbeidskosten in Duitsland een nadeel vormen ten opzichte van Europese en Chinese concurrenten.

Commerzbank benoemt CFO Orlopp tot CEO terwijl UniCredit belang opbouwt

- Bettina Orlopp wordt binnenkort de CEO van Commerzbank, waarmee ze een van de meest vooraanstaande bankiers van Duitsland wordt. Haar benoeming komt op een moment dat de bank zich verzet tegen de Italiaanse bank UniCredit, die een aanzienlijk belang in Commerzbank heeft verworven en een overname wil onderzoeken. Orlopp, momenteel financieel directeur, volgt Manfred Knof op, die eind 2025 aftreedt als CEO.

Britse Rightmove wijst bod van 8,1 miljard dollar van Australische REA Group af

- Het Britse vastgoedportaal heeft een overnamebod van 8,1 miljard dollar van het Australische vastgoedbedrijf REA Group REA.AX afgewezen, omdat het bod te laag werd bevonden. Rightmove verklaarde dat het verhoogde voorstel nog steeds onaantrekkelijk is en de waarde van het bedrijf en zijn toekomstige vooruitzichten aanzienlijk onderschat. Het meest recente voorstel van REA Group, dat voor 62% in handen is van Rupert Murdoch's News Corp, waardeert Rightmove op 770 pence per aandeel.

VS onderzoekt technologiebedrijven SAP en Carahsoft vanwege mogelijke prijsafspraken

- De VS onderzoekt verschillende bedrijven, waaronder de Duitse softwareontwikkelaar SAP en Carahsoft Technology, vanwege mogelijke samenzwering om overheidsinstanties gedurende een decennium te veel te laten betalen. Advocaten van het Amerikaanse ministerie van Justitie onderzoeken al sinds 2022 of SAP onrechtmatig heeft samengespannen met de leverancier van IT-oplossingen om prijsafspraken te maken voor de verkoop aan het Amerikaanse leger en andere overheidsinstanties.

Mee met de markt: “The show must go on”

- Beleggers blijven optimistisch, ondanks het feit dat de normalisatie van de rentecurves in de VS en Europa de recessievrees (grotendeels onterecht) aanwakkerden. Die hoop werd aangevuurd door de een brede monetaire versoepeling in China, waar vannacht trouwens nog een schepje bij werd gedaan. De Duitse rentes vervolgde hun neerwaartse trend door af te klokken op 2,09% (3 jaar) en 2,13% (10 jaar), terwijl de Amerikaanse rente stabiliseerde. Ook dat verklaart waarom de wereldwijde aandelenmarkten zich eens te meer tooiden in groene toga: Europa kreeg er 0,6% bij, terwijl Wall Street 0,3% extra op de teller mocht schrijven. Op de energiemarkten blijft de olieprijs schommelen rond zijn hoogste peil in drie weken en flirt de bitcoin met zijn hoogste peil sinds einde juli (64.254 dollar). “The show must go on”, neuriet ene Farrokh Bulsara vanuit zijn graf,

- Het “risk on”-sentiment duwde gisteren ook risicogevoelige valuta hoger, omdat de Amerikaanse dollar (€1 = $1,1196) onder hernieuwde verkoopdruk kwam te liggen door een verse set zwakke economische cijfers. Het Amerikaanse consumentenvertrouwen daalde immers onverwacht naar 98,7 punten in september, tegenover een opwaarts bijgestelde 105,6 punten in augustus. Het gaat om de grootste terugval sinds augustus 2021, maar onderstaande grafiek laat zien dat we niet moeten spreken van een afgrond: zowel in de VS als in Europa houdt de consument goed stand.

- Niettemin verhoogde de kans op een tweede renteknip met 50 basispunten fluks van 53% naar 60,4%. De goudprijs, uitgedrukt in dollar, steeg daarom naar een nieuwe all-time high van 2.658 dollar per ounce.

- Daags na een niet-niet-historische topdag doen de Chinese beurzen er nog een schepje bovenop: de CSI-index stijgt net als de Shenzen- en de Shanghai-index tussen 2,3% en 2,6%, waardoor ook Hongkong (+2%) en de technologiebeurs HSTech (+2,4%%) fors hoger klimmen. Alle sectoren gingen vooruit, met opmerkelijke prestaties van zwaargewichten zoals East Money Information (4,5%), Kweichow Moutai (2,4%), Shijiazhuang Chan (4,6%), Contemporary Amperex (3,4%) en Ping An Insurance (2,4%).

- Dat optimisme is logisch en onderbouwd, dankzij het monetaire kanon(netje) dat de People's Bank of China gisteren plots in stelling bracht. Een onderdeel van dat programma houdt rechtstreekse steun in voor de aandelenmarkt, voor in totaal zo’n 114 miljard dollar. Daaronder kunnen effecten-, fondsen- en verzekeringsmaatschappijen gekocht worden. De bank kwam vannacht trouwens opnieuw in actie, al ging het nu om de gisteren aangekondigde daling van de beleidsrente voor 1-jaarsleningen (MLF) met 30 basispunten tot 2,0%. Het doel is duidelijk: de centrale bank moet en zal er alles aan doen om de economie nieuw leven in te blazen en het vertrouwen in de markt te herstellen. Wat ook moet herstellen, is de waarde van Chinese technologie-aandelen, want die presteerden de voorbije drie jaar significant minder dan de Amerikaanse collega’s.

- Er staan geen echt belangrijke cijfers op het menu. De VS levert immers data aan over de verkoop van nieuwbouwwoningen in augustus, terwijl Japan met onder de PPI Services index aan komt draven en Frankrijk inzicht biedt in de evolutie van het consumentenvertrouwen na de Spelen (lees: in september). Wel interessant zijn de rentebesluiten in Tsjechië en Zweden, waar de centrale bank in beide gevallen de rente 25 basispunten lager kan zetten. Als toetje publiceert de OESO haar Economic Outlook. Leuke lectuur, al bevat die zelden opzienbarende inzichten.

- Bedrijfsresultaten zijn er van Cintas, Micron Technology.

Beursnieuws België en Nederland

Fugro sluit aan bij PREPARE

- De geodataspecialist sloot zichb aan het President's Emergency Plan for Adaptation and Resilience (PREPARE) dat werd gelanceerd in 2022. Dat tegen 2030 een half miljard mensen in ontwikkelingslanden helpen aanpassen aan de gevolgen van klimaatverandering. Fugro zal de gegevensgestuurde besluitvorming helpen bij het faciliteren om te voorzien in kritieke milieubehoeften.

KBC Securities start de opvolging van KPN met een kopen-aanbeveling

- KBC Securities start met de opvolging van het bedrijf. Hoewel de Nederlandse markt onderhevig is aan enige prijs- en promotiedruk op het gebied van breedband, blijft de markt als geheel rationeel. KBCS verwacht dat dit zo blijft, omdat de balansen van concurrenten met een hoge schuldenlast weinig ruimte laten voor agressieve prijsstelling. Bovendien heeft KPN op de lange termijn een structureel voordeel, omdat het de enige provider is die glasvezel op nationaal niveau uitrolt. Zodra de uitrol eind 2026 is voltooid, zou de vrije kasstroom aanzienlijk moeten verbeteren. De analist van KBCS heeft een kopen-aanbeveling en een koersdoel van 4,2 euro.

NN Group verkoopt Turkse activiteiten aan Zurich Türkiye

- De verzekeraar heeft aangekondigd dat het zijn Turkse activiteiten verkoopt aan Zurich Türkiye. De impact zal naar verwachting minimaal zijn, gezien de beperkte omvang van NN's activiteiten in het land. Geen impact op de kopen-aanbeveling en koersdoel van 55 euro.

Solvay kondigt stopzetting van de productie van TFA en gefluoreerde derivaten op Franse site

- Het bedrijf kondigde zijn intentie aan om de productie van TFA en gefluoreerde derivaten op zijn site in Salindres (Franktijk) stop te zetten, waarvoor het 50 miljoen euro aan voorzieningen zal treffen. De beslissing van Solvay heeft geen impact op de kopen-aanbeveling van KBCS en koersdoel van 40 euro.

Fastned kondigt obligatie-uitgifte aan

- Het Europese snellaadbedrijf kondigt een nieuwe obligatie-uitgifte aan. De opbrengst zal worden gebruikt om het netwerk verder te laten groeien in bestaande en nieuwe markten. Europese regelgeving die de overstap naar elektrisch rijden ondersteunt, creëert nog meer mogelijkheden voor Fastned om zijn netwerk in heel Europa uit te breiden. Er werden verder geen details vrijgegeven.

Montea wordt op ‘opgeschort’ gezet bij KBC Securities na claimemissie

- Het bedrijf kondigt een claimemissie aan van 154 miljoen euro (1 voor 9) om de aankoop van 17 eigendommen in Frankrijk te financieren. De deal is aangekondigd tegen een rendement van 5,6%, maar het ontwikkelingspotentieel zal naar verwachting het rendement op termijn doen stijgen tot 7,0%. De prijs van de claimemissie is vastgesteld op 67,0%. KBCS verlaagt de rating van Accumuleren naar Opgeschort tot na de afronding van de transactie (8 oktober).

Just Eat Takeaway levert voortaan Boots-producten in het VK

- De voedselbezorger zal voortaan producten van Boots in het VK rond leveren. Boots’ assortiment bestaat vooral uit producten op het gebied van gezondheid en persoonlijke verzorging. In een eerste fase gaat het om 50 winkels, binnen enkele maanden zal Just Eat producten van 100 Boots-winkels bezorgen. Financiële details over de deal werden niet bekendgemaakt.

Analist van KBCS blijft geloven in argenx na aankondiging van resultaten van concurrent Amgen

- Concurrent Amgen kondigde toplineresultaten aan van zijn Fase 3 MINT-studie met Uplizna bij gegeneraliseerde myasthenia gravis. De analist van KBCS neemt nota van de voorgestelde halfjaarlijkse doseringsfrequentie en solide klinische verbeteringen, maar is nog steeds van mening dat Vyvgart de topconcurrent is in een steeds drukker wordende markt. Geen impact op opbouwen-aanbeveling en 530 euro.

UCB brengt vierjaarsdata voor Bime bij patiënten met matige tot ernstige plaque psoriasis

- Het farmabedrijf stelde opnieuw positieve data voor over de werking van Bimzelx als psoriasisbehandeling over een termijn van vier jaar. Het Belgische farmabedrijf doet dat op het 33ste EADV-congres (European Academy of Dermatology and Venereology) in Amsterdam, dat van 25 tot 28 september plaatsvindt. Uit de opvolging van patiënten blijkt dat zowat 9 op de 10 patiënten die met bimekizumab, de wetenschappelijke naam van, werden behandeld en na jaar PASI-score van 90 behaalden, behouden die score na 4 jaar. Van de patiënten die na jaar 1 een PASI-score van 100 haalden, was dit bij 7 op de 10 na vier jaar nog steeds het geval.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 25/09/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.