wo. 25 sep 2024

KPN?

Koninklijke KPN N.V. (KPN) is een aanbieder van telecommunicatie en informatie- en communicatietechnologie (ICT) gevestigd in Nederland. De segmenten van KPN zijn Consumer, Business, Wholesale en Network, Operations & IT. Het bedrijf biedt vaste en mobiele telefonie, vast en mobiel breedbandinternet en televisie aan particuliere consumenten. Aan zakelijke consumenten biedt het bedrijf internet- en mobiele telefoniediensten, evenals infrastructuur- en netwerkgerelateerde ICT-oplossingen, waaronder cloud hosting en Internet of Things (IoT)-connectiviteit. De onderneming levert haar diensten voornamelijk in Nederland.

KBC Securities start de opvolging van KPN

Vandaag initieert KBC Securities de opvolging KPN. Hoewel de Nederlandse markt onderhevig is aan promotiedruk in breedband, blijft de markt als geheel rationeel. KBCS verwacht dat dit zo blijft, omdat de balansen van concurrenten met een hoge schuldenlast van de concurrenten weinig ruimte laten voor agressieve prijzen. Vervolgens is de analist van KBCS van mening dat KPN op de lange termijn een structureel voordeel heeft, omdat het de enige provider is die glasvezel op nationaal niveau uitrolt. Zodra de uitrol is voltooid, eind 2026, zou de vrije kasstroom aanzienlijk moeten verbeteren.

Details

- Opereren in een gezonde markt.

KPN opereert in een gezonde Nederlandse markt met slechts 3 multinationale ondernemingen en een duopolie in vaste telefonie. Hoewel de markt enige concurrentiedruk ondervindt op het gebied van breedband, zijn de recente marktaandeelwinsten van Odido en Delta vooral ten koste gegaan van VodafoneZiggo, terwijl KPN zijn marktaandeel heeft weten te behouden. De breedbandprijzen blijven echter rationeel en ruim boven het EU-gemiddelde. In de mobiele markt is de prijs- en promodruk beperkt.

- Het risico op meer concurrentie is volgens KPN beperkt.

Hoewel er een gezond niveau van concurrentie is, denkt de analist van KBCS dat het risico op meer prijs- en promotiedruk beperkt is. Dit komt doordat de balansen van VodafoneZiggo (4,6x), Odido (5,2x) en Delta (10,3x) een hoge leveraged hebben vergeleken met KPN (2,4x).

- De enige speler die glasvezel uitrolt op nationaal niveau.

Terwijl KPN in het verleden in het nadeel was ten opzichte van het HFC-netwerk (HFC = Hybrid Fiber Coax) van VodafoneZiggo, is dat de afgelopen jaren veranderd doordat KPN zijn glasvezelnetwerk heeft uitgebreid. Vandaag de dag dekken KPN en zijn joint venture Glaspoort al 60% van Nederland, met een doelstelling van 80% in 2026. Hoewel Delta en ODF in sommige gebieden glasvezel uitrollen, is de acceptatie teleurstellend. Delta heeft onlangs zijn ambities naar beneden bijgesteld. Daarom ziet KBCS een beperkt risico op overbouw. KBCS schat dat bijna 50% van alle breedbandklanten al op het netwerk van KPN zitten (inclusief wholesale).

- Vrije kasstroom zal stijgen na de uitrol van glasvezel.

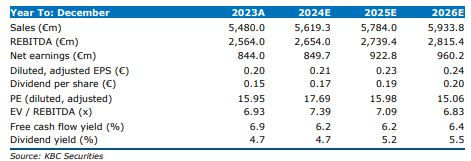

Aangezien de uitrol van glasvezel naar verwachting eind 2026 voltooid zal zijn, verwacht KPN een aanzienlijke verlaging van de investeringen vanaf 2027. Dat zal het vrijekasstroomrendement aanzienlijk verbeteren van ongeveer 6,3% tussen 2024-2026 tot 8,1% in 2027. Zonder nieuwe investeringen aan de horizon en geen grote ambities op het gebied van fusies en overnames, maakt dit een sterk aandeelhoudersrendement mogelijk via inkoop van eigen aandelen en dividendverhogingen (doel: 3,8 miljard euro tussen 2024-2027).

KBS Securities over KPN

Hoewel KPN historisch gezien tegen een premie van ongeveer 30% ten opzichte van sectorgenoten noteert, is dat volgens KBC Securities gerechtvaardigd gezien de toonaangevende marge in de sector, de gezonde balans en de verwachte vrijekasstroomverbeteringen. KPN ziet ook een beperkt risico van toegenomen concurrentie vanwege de balansen van concurrenten met een hoge schuldenlast. KBC Securities denkt dat KPN een structureel voordeel heeft met zijn glasvezelnetwerk. De analist van KBC Securities, Michiel Declercq, initieert met een kopen-aanbeveling en koersdoel van 4,2 euro.