di. 3 sep 2024

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen op de beleggersagenda staat:

Woensdag 4 september

- Bedrijfsresultaten

- Hewlett Packard, Dollar Tree, Biomérieux, Boiron

- Ex-dividend

- Aegon, Cigna, Fox Corp, Halliburton, Imperial Oil, Linde, Suncor Energy, Whitestone

- Macro-economie

- Canada: Rentebesluit

- VS: JOLTs Vacatures

Hebt u het beursnieuws van vorige donderdag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Iedereen geeuwt als Wall Street slaapt”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- KBC Securities verlaagt aanbeveling voor Bois Sauvage naar "Houden"

- KBC Securities: update van het model bij Shurgard

- Ook Recticel krijgt een update bij KBC Securities

- Gimv (trading update): grotere korting biedt perspectief

- Vooruitblik op Amerika

Vooruitblik op Amerika

Voor de bel

- Futures op Amerikaanse aandelenindexen daalden, terwijl de Europese aandelen daalden omdat beleggers voorzichtig werden in de aanloop naar een hele reeks economische gegevens die deze week worden verwacht en die van invloed zouden kunnen zijn op de omvang van een verwachte renteverlaging door de Fed.

- In Azië eindigde de Japanse Nikkei iets lager op een stevigere yen, terwijl de aandelen in Shanghai in de buurt van het laagste punt in zeven maanden sloten, onder druk van bank- en energieaandelen.

- De dollar zweefde in de buurt van het hoogste punt in twee weken ten opzichte van een mandje valuta's. De goudprijs steeg hoger, gesteund door de verwachting van een mogelijke renteverlaging door de Fed.

- De olieprijzen daalden doordat de trage economische groei in China de bezorgdheid over de vraag deed toenemen. Terugkerend van de feestdag van de Arbeid op maandag, kijken de markten naar ISM- en S&P Global-enquêtes over de Amerikaanse fabriekssector.

Topnieuws

- Tesla plant Model Y met zes zitplaatsen, de productie staat gepland voor 2025 in China

Tesla is van plan om vanaf eind 2025 een zeszitsvariant van zijn Model Y-auto in China te produceren, zeiden twee mensen met directe kennis van de zaak, aangezien de Amerikaanse autofabrikant ernaar streeft de aantrekkingskracht van zijn best verkochte maar verouderde elektrische voertuig te vergroten.

- Fed-beleidsmakers zijn het erover eens dat renteverlagingen nodig zijn

Nog maar twee en een halve maand geleden zagen de meeste Amerikaanse centrale bankiers geen renteverlaging in het verschiet liggen tijdens hun vergadering van 17-18 september. Tegen het einde van vorige maand, toen Jerome Powell, voorzitter van de Federal Reserve, zei dat het tijd was om de leenkosten te verlagen, dachten bijna al zijn collega's er ook zo over. Dat kwam voor een groot deel doordat een breed scala aan gegevens in één richting bewoog.

- Illumina wint Graalstrijd in klap voor EU-fusiemacht

Het Amerikaanse gensequencingbedrijf Illumina heeft zijn rechtszaak gewonnen tegen het onderzoek van de Europese Unie naar de aankoop van $ 7,1 miljard van kankerdiagnosetestmaker Grail, een uitspraak die de fusiebevoegdheden van Brussel moet beteugelen.

- Starlink komt naar voren als nieuw slagveld tussen Musk en Brazilië

De spanningen tussen Brazilië en het zakenimperium van Elon Musk liepen verder op toen de telecomregulator van het land dreigde zijn satellietbreedbandbedrijf Starlink te sanctioneren, uren nadat het hooggerechtshof achter een controversieel besluit stond om sociaal netwerk X uit het land te verbieden.

- Elliott bezit nu genoeg van Southwest Airlines om een speciale vergadering bijeen te roepen

Elliott Investment Management bezit nu 10% van de gewone aandelen van Southwest Airlines, waarmee de drempel wordt overschreden die het hedgefonds in staat stelt een speciale vergadering bij de luchtvaartmaatschappij bijeen te roepen, volgens een persoon die bekend is met de zaak.

Aandelen in de kijker

- Apple: De iPhone-maker zal organische lichtgevende diode (OLED) -schermen gebruiken voor alle iPhone-modellen die in 2025 en daarna worden verkocht, waarbij volledig wordt afgestapt van LCD's (liquid crystal displays). De geplande verhuizing zal de Japanse Sharp en Japan Display uitsluiten van de handsetactiviteiten van Apple, aldus Nikkei. Apple is begonnen met het plaatsen van bestellingen voor OLED-schermen voor de aankomende iPhone SE van het Chinese BOE Technology en het Zuid-Koreaanse LG Display.

- Berkshire Hathaway: Het bedrijf van miljardair Warren Buffett heeft opnieuw zijn belang in Bank of America verlaagd met een aandelenverkoop ter waarde van ongeveer $ 845 miljoen, zo bleek vrijdag uit een regelgevende aanvraag. Het conglomeraat heeft sinds juli in zeven verkooprondes aandelen ter waarde van meer dan $ 6 miljard verkocht aan de op een na grootste Amerikaanse bank.

- Exxon Mobil: Het Chinese door de staat gesteunde olie- en chemiebedrijf Sinochem is van plan zijn belang van 40% in een Amerikaanse schalie-joint venture met oliegigant Exxon Mobil, ter waarde van meer dan $ 2 miljard, te verkopen. Sinochem heeft de afgelopen weken investeringsbankiers bij Barclays ingehuurd om het te adviseren over de mogelijke verkoop van zijn belang in de joint venture Wolfcamp.

- Ford Motor: De autofabrikant zal 90.736 voertuigen terugroepen omdat de motorinlaatkleppen in de voertuigen tijdens het rijden kunnen breken. De terugroepactie heeft gevolgen voor bepaalde 2021-2022 Bronco-, F-150-, Edge-, Explorer-, Lincoln Nautilus- en Lincoln Aviator-voertuigen die zijn uitgerust met een 2.7L of 3.0L Nano EcoBoost-motor, aldus de NHTSA. Als onderdeel van de remedie zullen dealers een motorcyclustest uitvoeren en de motor indien nodig gratis vervangen.

- Grail & Illumina: Het gensequencingbedrijf Illumina heeft zijn rechtszaak gewonnen tegen het onderzoek van de Europese Unie naar de aankoop van Grail, een fabrikant van diagnostische tests voor kankerdiagnose ter waarde van 7,1 miljard dollar, een uitspraak die de fusiebevoegdheden van Brussel moet beteugelen. Het kan echter beperkte gevolgen hebben voor Illumina, dat zich in juni opnieuw afsplitste van Grail om te voldoen aan een EU-bevel, waardoor een minderheidsbelang van 14,5% behouden bleef.

- Halliburton: Het olieveldservicebedrijf zei dat het kosten heeft gemaakt en waarschijnlijk zal blijven maken in verband met zijn reactie op een cyberaanval in augustus. Het incident, waarbij een onbevoegde derde partij toegang kreeg tot informatie en deze verwijderde van de systemen van Halliburton, veroorzaakte verstoringen en beperkte toegang tot delen van zijn bedrijfsapplicaties.

- Hewlett Packard Enterprise: Het technologiebedrijf zei dat het de juridische procedure zou voortzetten om tot $ 4 miljard aan schadevergoeding te eisen van de nalatenschap van de Britse miljardair Mike Lynch in het VK. Het bedrijf was op zoek naar schadevergoeding voor de overname van het Britse technologiebedrijf Autonomy te midden van claims van fraude die was bedacht door mede-oprichter Mike Lynch om de waarde van het bedrijf op te drijven.

- Walt Disney: Het mediabedrijf en satelliet-tv-aanbieder DirecTV zijn er niet in geslaagd een nieuwe distributieovereenkomst te bereiken voor ESPN, ABC en andere netwerken die eigendom zijn van Disney, waardoor meer dan 11 miljoen DirecTV-abonnees de toegang tot die netwerken verloren. De black-out van de programmering bij het verstrijken van de vorige deal op zondag werd van kracht dagen voordat de National Football League donderdag van start gaat, en voorafgaand aan het geplande presidentiële debat van ABC News op 10 september.

Aanbevelingen

Jabil: JPMorgan verlaagt het koersdoel van $ 137 naar $ 133, daarbij verwijzend naar de beperkte omzetgroeimogelijkheden van het bedrijf en de macrodruk.

M&T Bank: JPMorgan verhoogt de rating van neutraal naar overwogen, in de verwachting dat lagere tarieven de kredietkwaliteit zouden kunnen verbeteren en de terugkoop zouden kunnen versnellen.

nCino: Raymond James verhoogt de rating om beter te presteren dan de markt, in de overtuiging dat het vertrek van het bedrijf uit de pre-IPO-aandeelhouders en de stabilisatie van zijn hypotheekactiviteiten de groei zou kunnen versnellen.

Simon Property Group: Piper Sandler verlaagt de rating van overwogen naar neutraal, vanwege een tragere winstgroeiprognose en tegenwind voor herfinanciering.

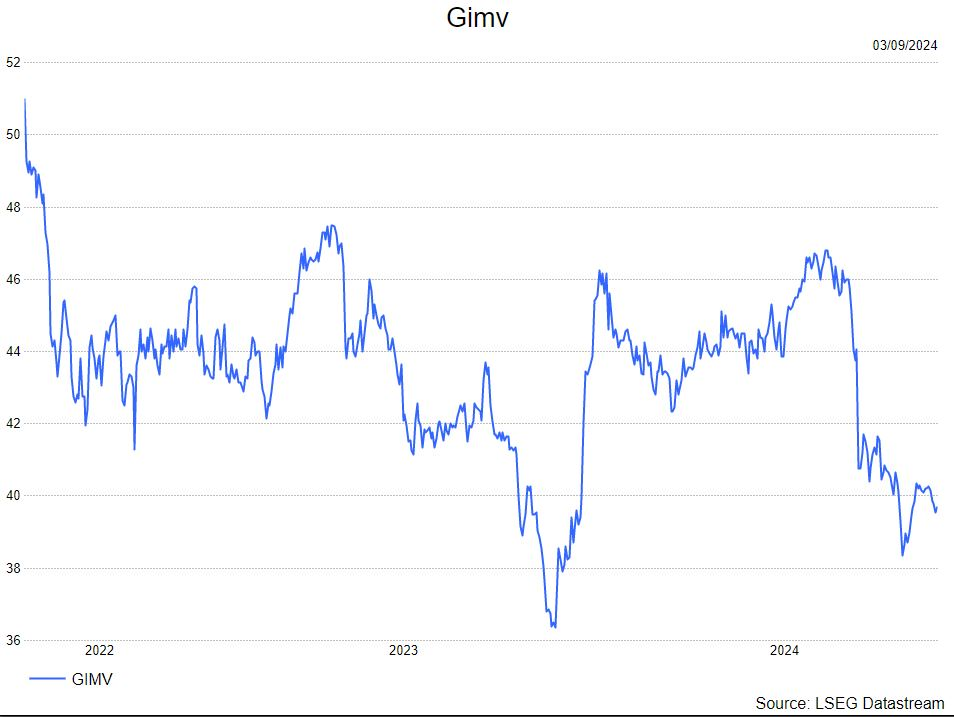

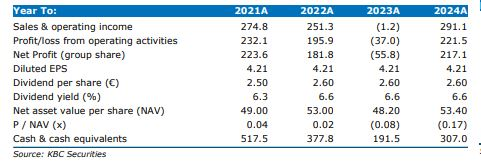

Gimv (trading update): grotere korting biedt perspectief

Gimv?

Gimv is de grootste Belgische private-equitymaatschappij, met meer dan 40 jaar ervaring en het beheer van meer dan 50 portefeuillebedrijven ter waarde van 1,4 miljard euro. De groep investeert in de Benelux, Frankrijk en DACH-landen (Duitsland, Oostenrijk en Zwitserland) met een focus op 4 segmenten: Consumer, Health & Care, Smart Industries en Sustainable Cities.

De trading update benadrukte dat het rendement van de portefeuille 3.5% bedroeg, wat leidde tot een groei van de netto inventariswaarde van 52 euro, na aftrek van het dividend van 2.6 euro per aandeel in juli 2024. In het eerste kwartaal groeiden zowel de omzet als de marges van de Gimv-portefeuillebedrijven, die goed zijn gepositioneerd om een groei van meer dan 10% te realiseren in 2024. De EBITDA-groei was de belangrijkste motor van waardecreatie en zal ook een positieve impact hebben op de resultaten van Gimv. Gimv heeft een akkoord getekend om zijn participatie in 1 portefeuillebedrijf te verkopen met een positieve impact op de netto inventariswaarde van 0,5 euro (met een meerwaarde van ~14-15 miljoen euro). Anderzijds heeft Gimv zijn cash aangewend om te investeren in SMG (Smart Industries, Duitsland) en Curana (Consumer, België).

Gimv deed verder nog overnames : Projective nam Thede Consulting over en Wallfashion House nam Rasch Wallpaper over. In augustus 2024 verwierf Gimv het 10,6%-belang van Belfius Insurance in TINC en bezit het nu 21,3% van TINC via de 100%-dochteronderneming 'Infravest'. Momenteel werkt Gimv samen met het management aan een ambitieus groeiplan. We merken op dat CEO Manu Vandenbulcke tijdens de algemene vergadering van aandeelhouders van TINC al aangaf dat TINC zijn portefeuille met nog eens 500 miljoen euro wil laten groeien. Gimv verwacht een verdere groei van de portefeuille in de tweede helft van het jaar dankzij een sterke pijplijn van deals. Momenteel bedraagt de kaspositie van Gimv ~300 miljoen euro.

KBC Securities over Gimv

De discount van Gimv is toegenomen tot 23% wat veel hoger is dan de discount op 2 en 5 jaar van respectievelijk 13% en 0,4%. Ondanks een daling van de activiteit en multiples in de private markten is Gimv er in boekjaar 2024 in geslaagd om te profiteren van gunstige waarderingen en om aanzienlijke aanzienlijke meerwaarden te realiseren. Ondanks een marginale daling van de EBITDA-multiple van de portefeuille, behaalde de portefeuille van Gimv een positief waarderingsresultaat dankzij de sterke EBITDA-multiple van 20.0%+ op jaarbasis. De analist van Gimv, Sharad Palani, ziet dat het bedrijf blijft vasthouden aan een strikt/consistent investeringsproces en kan beroep doen op de ervaring van zijn investeringsteam en zijn vermogen om voortdurend winnaars te kiezen, wat een winnende strategie is op lange termijn.

Sharad blijft vertrouwen hebben dat Gimv een aantrekkelijke voor diegenen die op zoek zijn naar een portefeuille die in waarde zal blijven groeien dankzij de stijgende winstgevendheid van de portefeuillebedrijven, de conservatieve waardering van de portefeuille gecombineerd met een relatief laag hefboomeffect en een aantrekkelijk dividendrendement (meer dan 5%).

Sharad handhaaft de 'kopen'-aanbeveling en koersdoel van 51 euro.

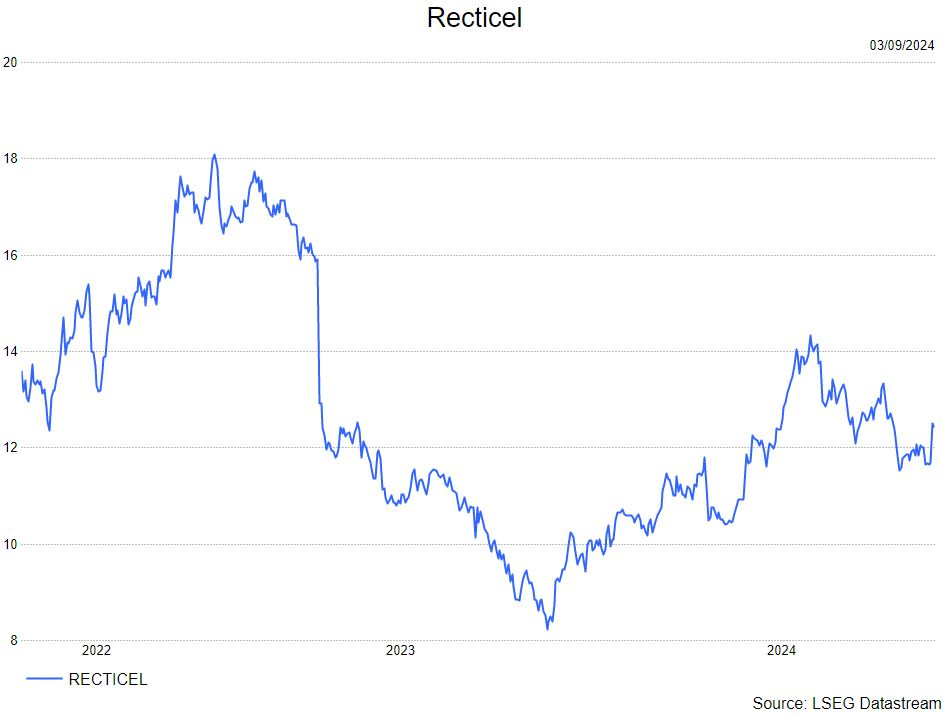

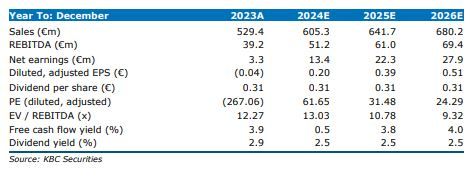

Ook Recticel krijgt een update bij KBC Securities

Recticel?

Het Belgische Recticel is bezig met zich om te vormen tot een volwaardige producent van isolatiemateriaal.

De analist van Recticel, Wim Hoste, heeft zijn winstmodel bijgesteld na de publicatie van de 2024-halfjaarresultaten. Hij heeft de EBITDA-prognoses (EBITDA = bedrijfskasstroom) voor de periode 20242026 verlaagd met 2% tot 5%, Dit weerspiegelt het concurrentielandschap. Ondanks de verlaagde prognoses verwacht Wim nog steeds dat de EBITDA met ongeveer 31% zal groeien in 2024 en met 19% in 2025, dankzij besparingsinitiatieven en de integratie en groei van Rex.

Wat de bouwmarkten betreft verwacht Wim geen betekenisvolle verbetering van het momentum tot 2025. Hoewel Wim nog steeds gelooft in de strategische aantrekkelijkheid van Recticel's (voornamelijk) op polyurethaan gerichte isolatieaanbod, acht hij de waardering redelijk.

Modelupdate na de halfjaarresultaten:

Volgens de analist bedraagt de EBITDA-groei 31% op jaarbasis voor geheel 2024. Recticel zag de EBITDA stijgen met 38% in de eerste jaarhelft 2024, als gevolg van verbeterde efficiëntie en een operationeel hefboomeffect. De volumes stegen met meer dan 10% voor zowel panelen als platen. Hoewel veel markten lijken uit te bodemen, wordt de basis voor volumevergelijking wat moeilijker in de tweede jaarhelft 2024. Wim verhoogt de omzetprognose voor geheel 2024, maar in het licht van de nieuwe EBITDA-voorspelling voor 2024 ('rond 50 miljoen euro') verlaagt Wim zijn EBITDA voorspelling voor 2024 met 2% tot 51,2 miljoen euro. Wim voorzag eerder een licht hogere omzetverwachting voor de komende jaren, maar heeft de margeverwachtingen verlaagd omwille van concurrentiêle redenen. Al met al zijn de aangepaste EBITDA-prognoses voor 2025/6 verlaagd met respectievelijk 5% en 4%.

Na het afronden van de overname van Rex in januari, had Recticel een netto kaspositie van ongeveer 58 miljoen euro eind juni 2024. Een hefboomwerking tot 2-2,5x nettoschuld/EBITDA voor het verwerven van winstgevende activa betekent dat Recticel potentieel nog tot 300 miljoen euro kan uitgeven. Recticel kijkt volgens KBCS naar verschillende overnamemogelijkheden, variërend van panelen in Europa tot vacuümgeïsoleerde panelen en ook uitbreiding naar de VS (hoewel dat ook zou kunnen gebeuren via een organisch groeiproject).

De gerechtelijke procedure over de overname van Gor Stal loopt ook nog steeds, hoewel het moeilijk blijft om de kansen op een gunstige uitkomst en de timing van dat scenario in te schatten.

KBC Securities over Recticel

Het DCF-model is gebaseerd op een WACC van 8,4% (WACC= de gemiddelde kostprijs van het vreemd en eigen vermogen dat gebruikt wordt als verdisconteringsfactor in het discounted cashflow-model) en een groeipercentage van de vrije kasstroom van 1,5% op lange termijn. Wim komt uit op een reële waarde van 11 euro per aandeel. Een vergelijking met gelijkaardige bedrijven laat zien dat Recticel momenteel wordt verhandeld met een premie, volgens Wim deels te maken met de balans en het feit dat de recent overgenomen Rex-activiteiten een vrij lage bezettingsgraad (geschat op ongeveer 50%) hebben, terwijl het aanzienlijke groeivooruitzichten biedt met lage vereiste investeringen.

Wim handhaaft de houden-aanbeveling en koersdoel van 11 euro.

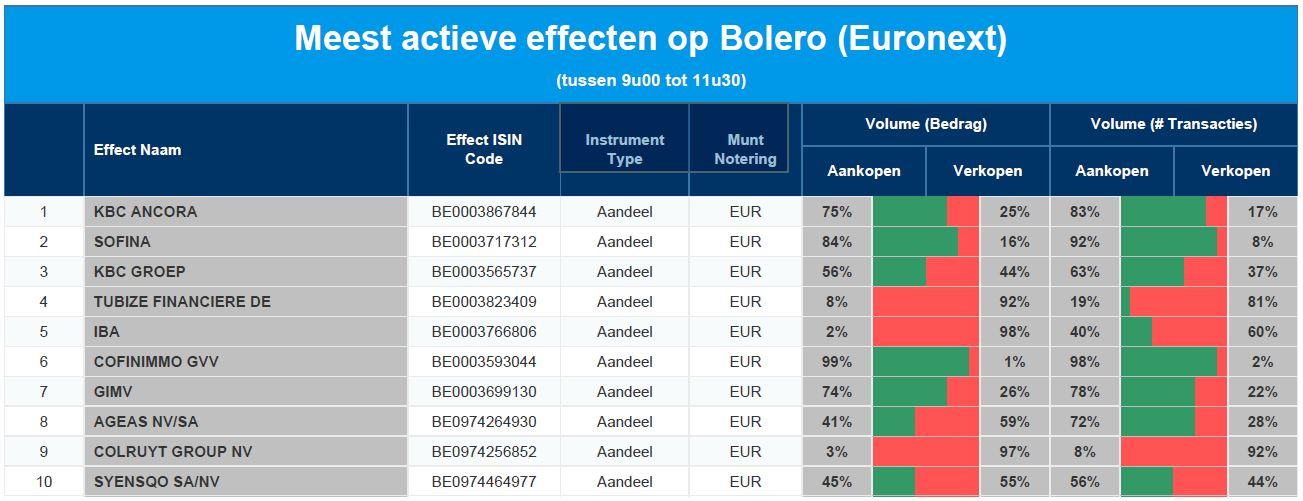

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC Ancora - Sofina - KBC - Tubize - IBA - Cofinimmo - Gimv - Ageas - Colruyt - Syensqo

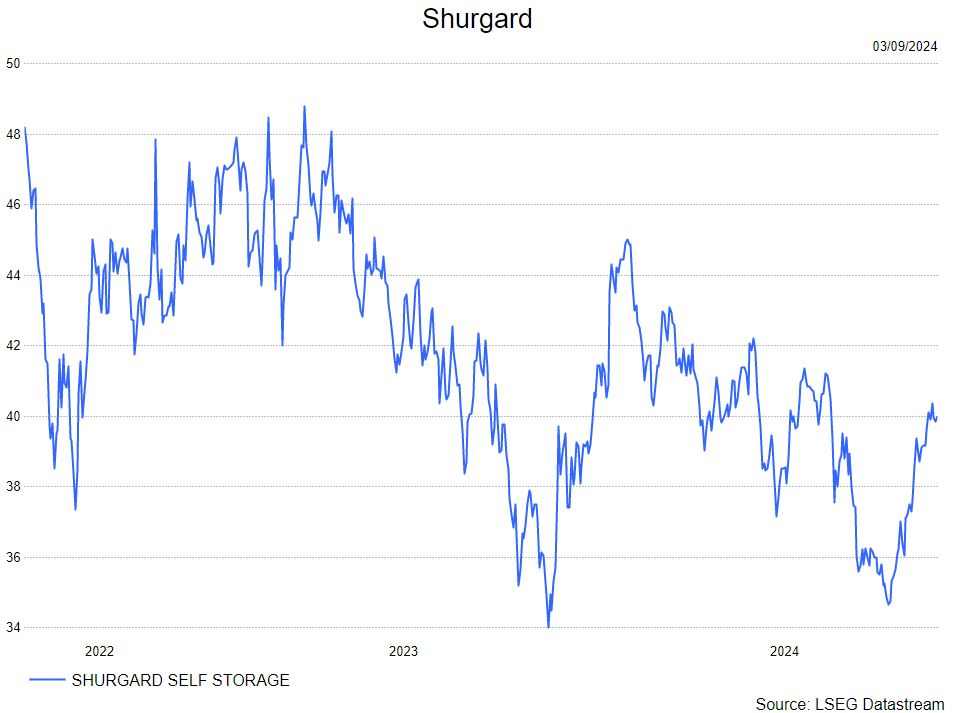

KBC Securities: update van het model bij Shurgard

Shurgard?

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van self-storage centra in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

De analist van KBC Securities, Wim Lewi, heeft zijn model aangepast na het Lock'nStore-verhaal (LnS) bij Shurgard.

Je kunt geen omelet bakken zonder eieren te breken. Shurgard streeft ernaar marktleider te zijn in elk van zijn markten en om dat in het Verenigd Koninkrijk te bereiken zal het wat pijn doen. Wim gelooft dat de relatief hoge waardering in het verleden gerechtvaardigd was omdat Shurgard een consistente, boven de markt liggende groei van haar platform heeft door haar pijplijn. Marktaandeel en bezettingsgraad zijn 2 belangrijke hefbomen voor de winstgevendheid van een platform.

Bij de update van zijn model heeft Wim de Lock'nStore pijplijn in ons model opgenomen. De eigen ontwikkelingen en selectieve fusies en overnames blijven op de achtergrond doorgaan en zullen in combinatie met LnS voldoende

organische groei opleveren om het koersdoel van EUR 54,0 te rechtvaardigen. Shurgard heeft voldoende ruimte op zijn balans om zijn pijplijn uit te voeren.

Details

Wim brachte enkele kleine aanpassingen aan de winst per aandeel. Bij de eerste presentatie van LnS werd de impact op de winst per aandeel voor 2024 geraamd op -5% ten opzichte van eerdere consensusramingen, maar een positieve bijdrage zou leveren voor 2026. Een grote complexe deal met overbruggingsfinanciering en belastingimplicaties is moeilijk in een financieel model te vatten. Bij de halfjaarresultaten 2024 gaf Shurgard meer gedetailleerde richtlijnen over hoe een analist de impact op de winst per aandeel moeten spreiden, maar dat blijft voor interpretatie vatbaar.

Wim blijft geloven dat hoe de taart ook wordt gesneden, het geen materiële impact heeft op zijn DCF-waardering (discounted cashflow-methode, een analysemethode om het koersdoel van een aandeel te bepalen). De deal zal op termijn waarde toevoegen voor investeerders.

Veranderingen in de recurrente Winst per aandeel-verwachtingen:

Een groot verschil met eerdere overnames van Shurgard is de complexiteit van de transactie. Er is een mix van eigendoms- en leaseholds, een managementbedrijf en ook een aanzienlijke pijplijn. Dit zal resulteren in een kwantumstap in het VK in de komende paar jaar met nog eens 33 winkels om een top-3 speler te worden. De overname van LnS en de daaruit voortvloeiende investeringen in de pijplijn zullen de gerapporteerde investeringen (capex) opdrijven tot ruim boven de 1 miljard euro in de periode 2024-2026. De bezettingsgraad in het VK zal aanzienlijk dalen, maar de gemiddelde huur per vierkante meter zal relatief stabiel blijven. Lok'nStore zal Shurgard's aanwezigheid in het VK verdubbelen van 47 naar 99 winkels.

KBC Securities over Shurgard

Als een natuurlijke consolidator in een schaarse markt is het groeipotentieel van Shurgard enorm. KBCS houdt van de schaalvoordelen, toenemende inkomsten uit klanten en de voortdurende digitalisering van de activiteiten. Ondanks het groeipotentieel, is KBCS van mening dat Shurgard een defensief aandeel is. Het risico van overaanbod in de markt is laag en Covid lijkt weinig impact te hebben gehad. Shurgard is goed gepositioneerd om storm te doorstaan. De overname van Lok'nStore zal Shurgard's aanwezigheid in het Verenigd Koninkrijk verdubbelen van 47 naar 99 winkels met een extra 171.000 m² aan eigen winkels. Deze overname vertegenwoordigt twee jaar totale organische groei van Shurgard in 1 deal.

Zoals hierboven aangegeven blijft het koersdoel 54 euro met een "kopen"-aanbeveling.

KBC Securities verlaagt aanbeveling voor Bois Sauvage naar "Houden"

De netto intrinsieke waarde per aandeel van de Brusselse holding bedroeg na zes maanden in 2024 497,7 euro, een daling met 8,5% ten opzichte van het einde 2023 (543,7 euro). De waarde van de participatie in Umicore daalde van 98,5 miljoen euro naar 55,5 miljoen euro. Ook de waarderingen van privébedrijven daalden, gemiddeld met -6,2%. Het belang in Berenberg Bank (11,4%) zakte 26,2% in waarde tot 45,8 miljoen euro (van 62,1 miljoen). De omzet van de chocoladetak steeg met 6,8% op jaarbasis, leest KBC Securities-analist Sharad Kumar in de update.

Compagnie du Bois Sauvage?

De Brusselse holding telt drie divisies: chocolade, industriële participaties en real estate (vastgoed, goed voor 210 miljoen euro).

Op 30 juni 2024 telde de holding volgende beursgenoteerde participaties: Umicore (ter waarde van 55,5 miljoen euro), Ageas (20,9 miljoen euro), Syensqo (3,76 miljoen euro), Solvay (1,47 miljoen euro), BNP Paribas (2,57 miljoen euro), AB InBev (0,5 miljoen euro), Orange (0,59 miljoen euro), Engie (1,6 miljoen euro).

Private-equityparticipaties: chocoladegroep (ter waarde van 506,7 miljoen euro), Berenberg Bank (45,8 miljoen euro), Noël Group – Vinventions (18,1 miljoen euro), andere (38,8 miljoen euro).

Lagere activiteit bij Berenberg

Compagnie du Bois Sauvage boekte een aanzienlijke daling van de netto intrinsieke waarde met 8,5% als gevolg van waardedalingen in de hele portefeuille. Hoewel UBCM, de chocoladetak, een bescheiden omzetgroei liet zien, daalde de waardering ook marginaal.

Volgens Sharad blijven de onzekerheid over consumententrends en een mogelijke recessie een aanzienlijk risico vormen voor UBCM. Ook de hogere rentetarieven hebben gewogen op de waarderingen van de vastgoedactiva in de portefeuille, terwijl de lagere activiteit bij transacties in de inkomsten en marges van Berenberg aanzienlijk onder druk heeft gezet.

Bovendien staat het aandeel Bois Sauvage onder druk sinds de groep zijn belang van 27,0% in Recticel verkocht voor 13,5 euro per aandeel en de hele aard van de verkoop heeft een impact gehad op de reputatie van het management/de groep. Nu die transactie is afgerond, denkt Sharad dat het management zich concentreert op het verder verlagen van de schulden en het inzetten van kapitaal (nieuwe participaties & overnames).

KBC Securities over Compagnie du Bois Sauvage

Ondanks dat Bois Sauvage stappen heeft ondernomen om zijn website en communicatie te vernieuwen, ziet Sharad Kumar geen onmiddellijk zichtbare aantrekkelijke groeivooruitzichten, noch onmiddellijke triggers. Hij verlaagt de aanbeveling van “Opbouwen” naar “Houden”. Het koersdoel blijft 310 euro.

Bedrijfsnieuws uit Amerika

Augustus tot dusver beste maand van het jaar voor Tesla in China

- De verkoop van in China beleefde in augustus de beste maand van het jaar tot nu toe. De fabrikant van elektrische voertuigen profiteerde van goede verkopen in kleinere steden. Tesla meldde dat het vorige maand meer dan 63.000 auto's heeft verkocht op de grootste automarkt ter wereld. Dat is een flinke stijging van 37% ten opzichte van juli , maar nog steeds minder dan in augustus vorig jaar, toen er 64.694 auto's werden verkocht. Hoewel dit een verbetering is, blijven de prestaties ver achter bij die van grote Chinese concurrenten.

Elliott bezit 10% van Southwest Airlines

- Elliott Investment Management bezit nu 10% van de aandelen van Southwest Airlines. Daarmee is de drempel overschreden waarmee het hedgefonds een speciale vergadering bij de luchtvaartmaatschappij mag bijeenroepen. Het nieuws komt enkele dagen voordat de twee partijen op 9 september bijeenkomen om oplossingen te bespreken voor de problemen die ertoe hebben geleid dat de aandelen van Southwest de afgelopen drie jaar ongeveer de helft van hun waarde hebben verloren.

Stakende vakbond trekt zich terug uit onderhandelingen met AT&T

- Communications Workers of America (CWA) neemt niet langer deel aan de bemiddeling met telecombedrijf AT&T. De vakbond beweert dat het bedrijf het bemiddelingsproces gebruikte om de onderhandelingen te blokkeren. Meer dan 17.000 werknemers die door de vakbond CWA worden vertegenwoordigd, waaronder technici, vertegenwoordigers van de klantenservice en anderen die het particuliere en zakelijke vaste telecommunicatienetwerk van AT&T installeren, onderhouden en ondersteunen, zijn nog steeds in staking. De staking begon vorige maand.

General Motors sluit fabriek in Equador

- De autobouwer legt de productie stil van de Ecuador-fabriek. De fabriek sluit voorgoed, vanwege druk van lokale concurrenten, maar GM zal nog steeds voertuigen verkopen in het Andesland. De fabrikant van Cadillac en Chevrolet maakte in april bekend dat het zijn productiefaciliteiten in Ecuador en buurland Colombia zou sluiten. De OBB-fabriek van General Motors in Quito, met 320 arbeiders, is goed voor 51% van de autoproductie in Ecuador.

Europees aandelennieuws

Dormakaba rapporteert verbeterde winst, geholpen door kostenbesparingen

- De Zwitserse beveiligingstechnologiegroep rapporteerde een stijging van 8,3% in de EBITDA, mede dankzij het kostenbesparingsprogramma dat in juli vorig jaar werd gelanceerd. De EBITDA bedroeg 416,9 miljoen Zwitserse frank t.o.v. 384,8 miljoen Zwitserse frank vorig jaar. Dit betekende een EBITDA-marge van 14,7% (13,25% in 2023). Dormakaba probeert zijn winstgevendheid te verbeteren om concurrenten als Assa Abloy en Allegion bij te benen.

BP zegt dat het gasvelden aan Perenco zal verkopen

- BP Trinidad en Tobago hebben een overeenkomst gesloten met Perenco T&T om de offshore gasvelden Immortelle, Flamboyant, Amherstia en Cashima en bijbehorende productiefaciliteiten te verkopen. De verkoop is onderdeel van een bredere strategie van BP om haar activiteiten te stroomlijnen en zich te richten op activa met een hogere waarde. Deze strategie heeft ertoe geleid dat BP wereldwijd activa heeft afgestoten nu het bedrijf onder druk staat om over te stappen op schonere energiebronnen.

Britse woningbedrijf Rightmove krijgt mogelijk bod van Murdoch’s REA-groep

- REA Group, het vastgoedplatform dat voor het grootste deel in handen is van News Corp, overweegt Rightmove te kopen om zo een wereldwijd vastgoedbedrijf te creëren. Het bod zou deels in cash, deels in aandelen gebeuren. Als de deal doorgaat, zou het de grootste deal tot nu toe dit jaar zijn waarin een Australisch bedrijf een bedrijf in het buitenland koopt

Spaanse eDreams lijdt nettoverlies door hogere technologiekosten

- Het Spaanse reisboekingsbedrijf meldde dat het een nettoverlies heeft geleden als gevolg van de stijgende technologiekosten. eDreams rapporteerde een nettoverlies van 1,2 miljoen euro in de periode april-juni, vergeleken met een nettowinst van 4,1 miljoen euro een jaar geleden. Het aantal betalende abonnees steeg met 32% ten opzichte van dezelfde periode vorig jaar, naar 6,2 miljoen. eDreams verwacht dit fiscale jaar minstens een miljoen abonnees erbij te krijgen.

Volkswagen overweegt sluiting van historische Duitse fabrieken om kosten te besparen

- Het autobedrijf overweegt om voor het eerst fabrieken in Duitsland te sluiten. Deze stap illustreert de toenemende prijsdruk die de grootste Europese autofabrikant ondervindt van Aziatische concurrenten. Volkswagen is het eerste merk dat een kostenbesparing doorvoert. Het doel is om tegen 2026 10 miljard euro te besparen.

Swiss Life boekt een beter halfjaarlijks resultaat, maar houdt de prognose ongewijzigd

- De verzekeraar en vermogensbeheerder zag het resultaat uit vergoedingen stijgen met 17% tot 395 miljoen Zwitserse frank, hoger dan de door analisten verwachte 380 miljoen Zwitserse frank. De prognose voor heel 2024 is bovendien ongewijzigd gebleven. Swiss Life, heeft te maken met de malaise in de vastgoedsector als gevolg van hogere rentetarieven en gestegen bouwkosten in Duitsland en Frankrijk.

Poolse verzekeraar PZU heeft plan nodig voor belangen in Pekao en Alior

- De grootste Poolse verzekeraar PZU heeft een strategie nodig om zijn belang in twee banken aan te pakken. Wereldwijd richten verzekeraars zich op hun kernactiviteiten en splitsen ze bankactiviteiten af. PZU is de grootste aandeelhouder van Pekao SA en Alior Bank met respectievelijk 31,9% en 20%. Volgens het management is het voor PZU problematisch om belangen te hebben in twee banken die op bepaalde gebieden met elkaar concurreren. Bovendien is het voor analisten lastig om de aandelen van de verzekeraar te waarderen.

DS Smith zegt dat de verkoop voor het hele jaar in lijn is met de verwachtingen van het management

- Het Britse papier- en verpakkingsbedrijf DS Smith meldde dat de stijgende vraag naar verpakkingsproducten zich ook in het nieuwe boekjaar heeft voortgezet en in lijn is met de verwachtingen van het management. Het bedrijf zei dat de implementatie van de overname van het bedrijf door Amerikaanse rivaal International Paper ter waarde van 7,20 miljard dollar in aandelen op schema ligt.

Mee met de markt: “Iedereen geeuwt als Wall Street slaapt”

- Veel schwung zat er gisteren niet in de financiële markten, wat wel meer het geval is als Wall Street de deuren dichthoudt. De Europese beurzen hielden de schijn van onafhankelijkheid en zelfstandigheid hoog door de Euro Stoxx 600 index 0,02% lager te zetten, ogenschijnlijk in bange afwachting van een week die boordevol gevuld is met data die een renteverlaging deze maand alsnog zou kunnen kraken, of net maken.

- In Azië was het eveneens zoeken naar richting, met verlies voor Hongkong (-0,45%) en Zuid-Korea (-0,5%), terwijl Japan (+0,6%) en China (+0,1%) met winst afklokten. Centraal stond een zwakkere yen, terwijl de Japanse langetermijnrente steeg tot het hoogste niveau in bijna een maand. Dat gaf zowel banken als verzekeraars een extra impuls.

- De overwinning van de populistische en extreemrechtse Alternative für Deutschland in de Duitse deelstaatverkiezingen zorgde voor wat politieke deining, maar écht wakker lagen de Europese markten er dus niet van. Wel steeg de Duitse 10-jaarsrente naar het hoogste peil in een maand (2,338%), terwijl de 2-jaarsrente eerder stabiliseerde op 2,42%. Ook in Europa verdampt de rentecurve dus.

- De dollarindex daalde licht tot 101,73, na enkele dagen eerdere een hoogste punt in twee weken te hebben bereikt. De dollar won 0,5% tegenover de yen ($1 = 146,95 JPY) en boekte licht terreinwinst tegenover de euro (€1 = $1,1055). De bitcoin handelt rond 58.987 dollar, terwijl de olieprijs met een verlies van 0,2% tot 77,3 dollar de eerdere daling verderzette.

- Gisteren kregen we een pak updates van de sentiment in de wereldwijde maakindustrie. De fabrieken in de eurozone bleken ook in augustus nog in krimpmodus te zijn, zodat elke hoop voor snel herstel alweer niet aan de orde is. De Aziatische en Britse fabrikanten vertoonden wel voorzichtige tekenen van herstel, maar “voorzichtig” is hier hét kernwoord.

- De vooruitzichten blijven zwak door de vertragende groei in de VS, de slabakkende Chinese economie, wisselkoersbewegingen en voorraadafbouw. De inkoopmanagersindexen voor de Europese maakindustrie kwam in augustus uit op 45,8 punten, ver onder de groeigrens van 50 punten. De enige opsteker was een daling van de inflatie tot 2,2% op jaarbasis, het laagste niveau in drie jaar.

- Op de economische kalender is de Amerikaanse sentimentsindex uit de verwerkende nijverheid het enige orgelpunt van de hele dag, want de speeches die Thedeen (Riskbank), Nagel (ECB) en Breeden (ECB) zullen afsteken zullen weinig om het lijf hebben. Ook qua bedrijfsresultaten blijft het met Hello, Ashtead Group, Partners Group en Swiss Life bijzonder kalm.

Beursnieuws België en Nederland

TINC investeert in Hortus Conclusus

- De infrastructuurinvesteerder treedt toe tot het consortium van Hortus Conclusus van de bouwondernemingen Jan De Nul en EEG. Dit consortium voert een publiek private samenwerking uit volgens het DBFM-model (Design, Build, Finance, Maintain). Het project omvat het ontwerp, de bouw, de financiering en het onderhoud van een vooruitstrevend detentiecomplex in Antwerpen voor FOD Justitie en de Regie der Gebouwen. Het project heeft een looptijd van 25 jaar en heeft een waarde van 25 miljoen euro, waarvan TINC 25 miljoen in investeert. Geen impact op de kopen aanbeveling en koersdoel van 14 euro.

KBC Securities verlaagt aanbeveling voor Bois Sauvage van “Opbouwen” naar “Houden”

- De netto intrinsieke waarde per aandeel van de Brusselse holding bedroeg na zes maanden in 2024 497,7 euro, een daling met 8,5% ten opzichte van het einde 2023 (543,7 euro). De waarde van de participatie in Umicore daalde van 98,5 miljoen euro naar 55,5 miljoen euro. Ook de waarderingen van privébedrijven daalden, gemiddeld met -6,2%. Het belang in Berenberg Bank (11,4%) zakte 26,2% in waarde tot 45,8 miljoen euro (van 62,1 miljoen). De omzet van de chocoladetak steeg met 6,8% op jaarbasis. KBC Securities ziet geen onmiddellijk zichtbare aantrekkelijke groeivooruitzichten, noch onmiddellijke triggers en verlaagt de aanbeveling van “Opbouwen” naar “Houden”. Het koersdoel blijft 310 euro.

VGP verliest ploeg in internationale vastgoedindex GPR 250

- Het vastgoedbedrijf mag vanaf 23 september niet langer in de internationale vastgoedindex GPR 250 zetelen. VGP zat in de index sinds 19 september 2022. Voor België blijven nu enkel Aedifica, Cofinimmo en Warehouses De Pauw deel uitmaken van die index.

Gimv’s korting loopt op tot 23%

- De trading update van de investeerder meldt dat het rendement van de portefeuille uitkwam op 3.5%, waardoor de netto intrinsieke waarde per aandeel 52 euro bedraagt, na aftrek van het juli-dividend van 2,6 euro per aandeel. In het eerste kwartaal groeiden zowel de omzet als de marges van de portefeuillebedrijven. Gimv tekende een akkoord om zijn participatie in 1 portefeuillebedrijf te verkopen, wat een positieve impact zal hebben van 0,5 euro per aandeel. Anderzijds wendde het zijn cash aan om te investeren in SMG (Smart Industries, Duitsland) en Curana (Consumer, België). Omdat de korting is toegenomen tot 23%, wat veel hoger is dan de korting op 2 en 5 jaar, van respectievelijk 13% en 0,4%, blijft KBC Securities bij een “Kopen”-aanbeveling en koersdoel van 51 euro.

Onward krijgt subsidies voor onderzoek naar dwarslaesie

- Onward heeft een subsidie van 1,1 miljoen dollar gekregen van de Christopher & Dana Reeve Foundation ter ondersteuning van de uitbreiding van een lopend klinisch haalbaarheidsonderzoek naar het gebruik van een brein-computerinterface (BCI) om het gedachtegestuurd gebruik van de handen en armen na dwarslaesie (ruggenmergschade) te herstellen. De subsidie zal Onward in staat stellen om gegevens te genereren bij extra patiënten. Voor de rest van 2024 kijkt KBC Securities vooral uit naar de goedkeuring van het ARCEX-platform voor de functie van de bovenste ledematen in de VS tegen eind 2024. De analisten herhalen de “Kopen”-aanbeveling met koersdoel van 9,3 euro.

Oxurion voerde omgekeerde aandelensplitsing door

- De lege beursschelp (en tevens het voormalige Thrombogenics) voerde een omgekeerde aandelensplitsing door, waarbij 10.000 aandelen geruild worden voor 1 aandeel. Een aandeel dat gisterenavond nog 0,0001 euro waard was, ziet zo z’n waarde met de factor x 10.000 toenemen. De beurschelp wordt door deze transactie dus geen cent extra waard. De ISIN-code wijzigde. De nieuwe aandelen staan genoteerd onder BE0974487192.

Consortium van Sif en Smulders zal overgangsstukken leveren voor offshore windpark Bałtyk 2&3

- Na de ondertekening van een capaciteitsreserveringsovereenkomst op 1 juli 2024 hebben de joint ventures Equinor en Polenergia, die verantwoordelijk zijn voor de ontwikkeling van de offshore windparken Bałtyk 2 en 3 in de Oostzee, nu een definitief contract getekend met het consortium van Smulders Projects Belgium NV en Sif Netherlands BV voor de productie van 100 overgangsstukken voor beide projecten.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 03/09/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.