di. 3 sep 2024

Gimv?

Gimv is de grootste Belgische private-equitymaatschappij, met meer dan 40 jaar ervaring en het beheer van meer dan 50 portefeuillebedrijven ter waarde van 1,4 miljard euro. De groep investeert in de Benelux, Frankrijk en DACH-landen (Duitsland, Oostenrijk en Zwitserland) met een focus op 4 segmenten: Consumer, Health & Care, Smart Industries en Sustainable Cities.

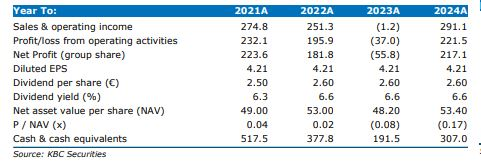

De trading update benadrukte dat het rendement van de portefeuille 3.5% bedroeg, wat leidde tot een groei van de netto inventariswaarde van 52 euro, na aftrek van het dividend van 2.6 euro per aandeel in juli 2024. In het eerste kwartaal groeiden zowel de omzet als de marges van de Gimv-portefeuillebedrijven, die goed zijn gepositioneerd om een groei van meer dan 10% te realiseren in 2024. De EBITDA-groei was de belangrijkste motor van waardecreatie en zal ook een positieve impact hebben op de resultaten van Gimv. Gimv heeft een akkoord getekend om zijn participatie in 1 portefeuillebedrijf te verkopen met een positieve impact op de netto inventariswaarde van 0,5 euro (met een meerwaarde van ~14-15 miljoen euro). Anderzijds heeft Gimv zijn cash aangewend om te investeren in SMG (Smart Industries, Duitsland) en Curana (Consumer, België).

Gimv deed verder nog overnames : Projective nam Thede Consulting over en Wallfashion House nam Rasch Wallpaper over. In augustus 2024 verwierf Gimv het 10,6%-belang van Belfius Insurance in TINC en bezit het nu 21,3% van TINC via de 100%-dochteronderneming 'Infravest'. Momenteel werkt Gimv samen met het management aan een ambitieus groeiplan. We merken op dat CEO Manu Vandenbulcke tijdens de algemene vergadering van aandeelhouders van TINC al aangaf dat TINC zijn portefeuille met nog eens 500 miljoen euro wil laten groeien. Gimv verwacht een verdere groei van de portefeuille in de tweede helft van het jaar dankzij een sterke pijplijn van deals. Momenteel bedraagt de kaspositie van Gimv ~300 miljoen euro.

KBC Securities over Gimv

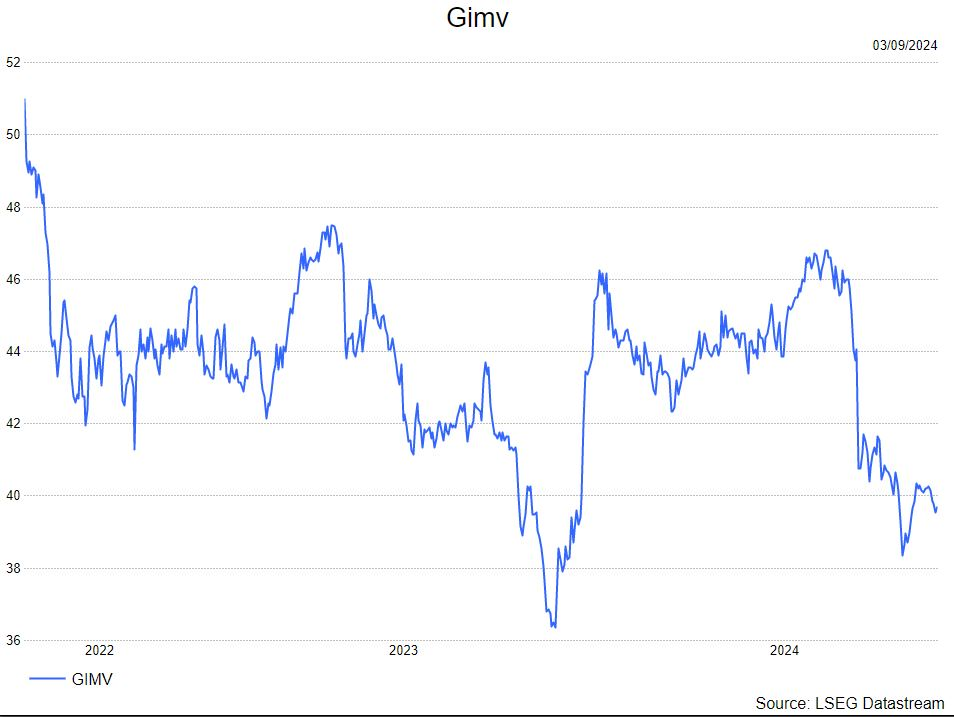

De discount van Gimv is toegenomen tot 23% wat veel hoger is dan de discount op 2 en 5 jaar van respectievelijk 13% en 0,4%. Ondanks een daling van de activiteit en multiples in de private markten is Gimv er in boekjaar 2024 in geslaagd om te profiteren van gunstige waarderingen en om aanzienlijke aanzienlijke meerwaarden te realiseren. Ondanks een marginale daling van de EBITDA-multiple van de portefeuille, behaalde de portefeuille van Gimv een positief waarderingsresultaat dankzij de sterke EBITDA-multiple van 20.0%+ op jaarbasis. De analist van Gimv, Sharad Palani, ziet dat het bedrijf blijft vasthouden aan een strikt/consistent investeringsproces en kan beroep doen op de ervaring van zijn investeringsteam en zijn vermogen om voortdurend winnaars te kiezen, wat een winnende strategie is op lange termijn.

Sharad blijft vertrouwen hebben dat Gimv een aantrekkelijke voor diegenen die op zoek zijn naar een portefeuille die in waarde zal blijven groeien dankzij de stijgende winstgevendheid van de portefeuillebedrijven, de conservatieve waardering van de portefeuille gecombineerd met een relatief laag hefboomeffect en een aantrekkelijk dividendrendement (meer dan 5%).

Sharad handhaaft de 'kopen'-aanbeveling en koersdoel van 51 euro.