di. 3 sep 2024

Recticel?

Het Belgische Recticel is bezig met zich om te vormen tot een volwaardige producent van isolatiemateriaal.

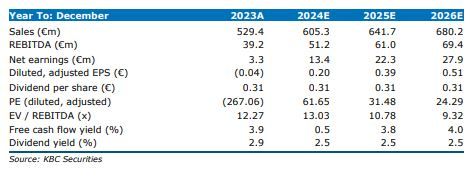

De analist van Recticel, Wim Hoste, heeft zijn winstmodel bijgesteld na de publicatie van de 2024-halfjaarresultaten. Hij heeft de EBITDA-prognoses (EBITDA = bedrijfskasstroom) voor de periode 20242026 verlaagd met 2% tot 5%, Dit weerspiegelt het concurrentielandschap. Ondanks de verlaagde prognoses verwacht Wim nog steeds dat de EBITDA met ongeveer 31% zal groeien in 2024 en met 19% in 2025, dankzij besparingsinitiatieven en de integratie en groei van Rex.

Wat de bouwmarkten betreft verwacht Wim geen betekenisvolle verbetering van het momentum tot 2025. Hoewel Wim nog steeds gelooft in de strategische aantrekkelijkheid van Recticel's (voornamelijk) op polyurethaan gerichte isolatieaanbod, acht hij de waardering redelijk.

Modelupdate na de halfjaarresultaten:

Volgens de analist bedraagt de EBITDA-groei 31% op jaarbasis voor geheel 2024. Recticel zag de EBITDA stijgen met 38% in de eerste jaarhelft 2024, als gevolg van verbeterde efficiëntie en een operationeel hefboomeffect. De volumes stegen met meer dan 10% voor zowel panelen als platen. Hoewel veel markten lijken uit te bodemen, wordt de basis voor volumevergelijking wat moeilijker in de tweede jaarhelft 2024. Wim verhoogt de omzetprognose voor geheel 2024, maar in het licht van de nieuwe EBITDA-voorspelling voor 2024 ('rond 50 miljoen euro') verlaagt Wim zijn EBITDA voorspelling voor 2024 met 2% tot 51,2 miljoen euro. Wim voorzag eerder een licht hogere omzetverwachting voor de komende jaren, maar heeft de margeverwachtingen verlaagd omwille van concurrentiêle redenen. Al met al zijn de aangepaste EBITDA-prognoses voor 2025/6 verlaagd met respectievelijk 5% en 4%.

Na het afronden van de overname van Rex in januari, had Recticel een netto kaspositie van ongeveer 58 miljoen euro eind juni 2024. Een hefboomwerking tot 2-2,5x nettoschuld/EBITDA voor het verwerven van winstgevende activa betekent dat Recticel potentieel nog tot 300 miljoen euro kan uitgeven. Recticel kijkt volgens KBCS naar verschillende overnamemogelijkheden, variërend van panelen in Europa tot vacuümgeïsoleerde panelen en ook uitbreiding naar de VS (hoewel dat ook zou kunnen gebeuren via een organisch groeiproject).

De gerechtelijke procedure over de overname van Gor Stal loopt ook nog steeds, hoewel het moeilijk blijft om de kansen op een gunstige uitkomst en de timing van dat scenario in te schatten.

KBC Securities over Recticel

Het DCF-model is gebaseerd op een WACC van 8,4% (WACC= de gemiddelde kostprijs van het vreemd en eigen vermogen dat gebruikt wordt als verdisconteringsfactor in het discounted cashflow-model) en een groeipercentage van de vrije kasstroom van 1,5% op lange termijn. Wim komt uit op een reële waarde van 11 euro per aandeel. Een vergelijking met gelijkaardige bedrijven laat zien dat Recticel momenteel wordt verhandeld met een premie, volgens Wim deels te maken met de balans en het feit dat de recent overgenomen Rex-activiteiten een vrij lage bezettingsgraad (geschat op ongeveer 50%) hebben, terwijl het aanzienlijke groeivooruitzichten biedt met lage vereiste investeringen.

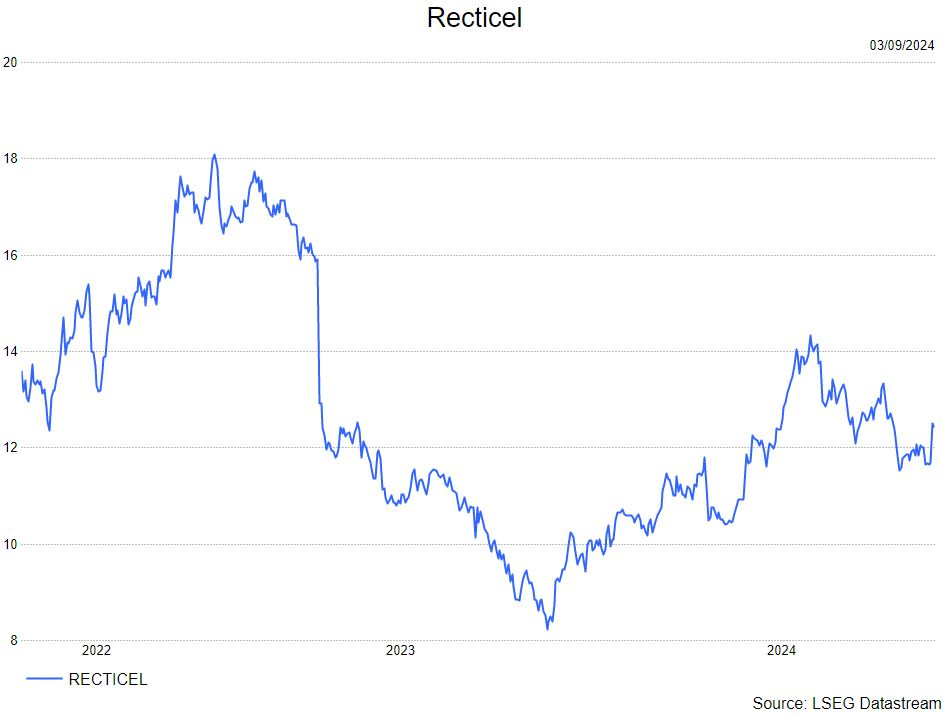

Wim handhaaft de houden-aanbeveling en koersdoel van 11 euro.