vr. 30 aug 2024

Vooruitblik op Amerika

Voor de bel

- Futures op Amerikaanse aandelenindexen wijzen op een hogere beursopening, terwijl beleggers zich concentreren op een cruciaal inflatierapport dat de verwachtingen over de omvang van de renteverlagingen van de Federal Reserve dit jaar zou kunnen beïnvloeden. De persoonlijke consumptieve bestedingen zullen naar verwachting stijgen tot 2,6% op jaarbasis, tegen 2,5% in de voorgaande maand.

- Europese aandelen stijgen naar een recordhoogte, gedreven door winsten in vastgoedaandelen, waarbij de benchmark voor de vierde week op rij zou stijgen.

- In Azië sloot de Nikkei hoger, gesteund door technologieaandelen, terwijl Chinese aandelen stegen door de hoop op nieuwe overheidsstimuleringsmaatregelen voor de worstelende vastgoedsector.

- De Chinese yuan stijgt naar zijn sterkste punt sinds juni 2023 en de dollar zweeft rond het hoogste punt in een week en ligt op schema om een verliesreeks van vijf weken te doorbreken.

- Bij grondstoffen steeg de Amerikaanse West Texas Intermediate ruwe olie als gevolg van zorgen over het aanbod en de goudprijzen zweven in de buurt van recordhoogtes.

Topnieuws

-

Elon Musk's X zet zich schrap voor shutdown in Brazilië

Socialemediagigant X zei donderdag dat het verwacht dat het hoogste gerechtshof van Brazilië het zal bevelen te sluiten, aangezien er een juridische strijd woedt over de naleving van lokale wetten en het aandringen van eigenaar Elon Musk dat het platform wordt gestraft voor het weerstaan van censuur.

-

Amerikaanse toezichthouder vindt dat banken werk te doen hebben op het gebied van klimaatrisico's

Een vooraanstaande Amerikaanse banktoezichthouder heeft vastgesteld dat grote kredietverstrekkers zich in de beginfase bevinden van het beoordelen en beheren van de risico's die klimaatverandering voor hun bedrijven met zich meebrengt, en dat er op sommige gebieden veel werk nodig is.

Aandelen in de kijker

• Gap: De kledingretailer overtrof de verwachtingen van Wall Street voor het tweede kwartaal, toen een verrassende vroege aankondiging van zijn resultaten aantoonde dat shoppers zich tot de merken Old Navy en naamgenoten wendden om trendy en modieuze kleding te kopen. Gap verdiende 54 cent per aandeel, waarmee het de gemiddelde schatting van analisten van 40 cent overtrof.

• Marvell Technology: De chipmaker overtrof de verwachtingen voor de kwartaalomzet en voorspelde donderdag resultaten over het derde kwartaal boven de schattingen van Wall Street, dankzij de sterke vraag naar zijn elektro-optische producten en een toename van aangepaste AI-programma's. De omzet voor het datacentersegment van het bedrijf steeg in het tweede kwartaal met 92% tot $ 880,9 miljoen, vergeleken met de gemiddelde schattingen van analisten van $ 865,2 miljoen.

• Ulta Beauty: Het bedrijf verlaagde zijn jaarlijkse omzet- en winstprognoses, geraakt door een vertragende vraag naar duurdere cosmetica en geuren in zijn winkels. De vergelijkbare omzet in het tweede kwartaal daalde met 1,2%, dankzij een daling van het aantal transacties met 1,8%. "Onze prestaties in het tweede kwartaal voldeden niet aan onze verwachtingen", zei CEO Dave Kimbell. De netto-omzet per kwartaal van Ulta Beauty steeg in het tweede kwartaal met ongeveer 1% tot $ 2,55 miljard, waarmee de verwachtingen van $ 2,62 miljard werden gemist.

• Alibaba Group: China's State Administration of Market Regulation meldt dat het Chinese e-commercebedrijf drie jaar "rectificatie" voltooide na een boete die in 2021 was opgelegd wegens monopolistisch gedrag. In 2021 legde de toezichthouder de e-commercegigant een recordboete van 2,75 miljard dollar op voor het misbruiken van zijn marktpositie door handelaren op zijn platforms te dwingen niet met concurrerende platforms te werken. Het rectificatiewerk van Alibaba had "goede resultaten" opgeleverd en de administratie zou Alibaba blijven "begeleiden" om "zijn activiteiten te blijven reguleren en zijn naleving en kwaliteit te verbeteren".

• Alfabet: Google zal zijn tweede datacenter in Latijns-Amerika zal openen in de Uruguayaanse stad Canelones en er meer dan $ 850 miljoen in zal investeren. Google opende in 2015 zijn eerste datacenter in Latijns-Amerika in Quilicura, in de buurt van Santiago, de hoofdstad van Chili. Het investeerde een eerste bedrag van $ 150 miljoen in het datacenter en gaf in 2018 nog eens $ 140 miljoen uit voor uitbreiding.

• Amazon.com: de vernieuwde Alexa van het technologiebedrijf, die in oktober voorafgaand aan de Amerikaanse feestdagen zal worden uitgebracht, zal voornamelijk worden aangedreven door Anthropic's Claude kunstmatige-intelligentiemodellen, in plaats van zijn eigen AI. De eerste versies van de nieuwe Alexa met behulp van interne software hadden gewoon moeite met woorden, en hadden soms zes of zeven seconden nodig om een prompt te bevestigen en te antwoorden.

• Walt Disney: Het mediabedrijf en de aanbieder van satelliet-tv DirecTV haasten zich om hun distributieovereenkomst te vernieuwen voordat het huidige pact zondag afloopt. Als ze er niet in slagen een deal te bereiken, kunnen de meer dan 11 miljoen abonnees van DirecTV de toegang tot Disney-kanalen, waaronder ABC en ESPN, verliezen, slechts enkele dagen voordat de National Football League donderdag en halverwege het US Open tennistoernooi van start gaat.

Aanbevelingen

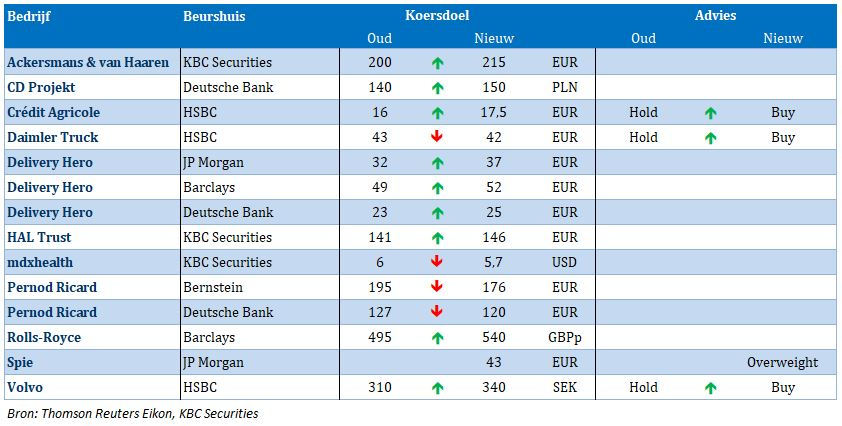

• Best buy Co: Piper Sandler verhoogt het koersdoel van $ 100 naar $ 114, na de solide resultaten van het bedrijf over het tweede kwartaal en de verhoogde WPA-verwachting voor FY25.

• Burlington Stores: JPMorgan verhoogt het koersdoel van $ 346 naar $ 354, op basis van de beter dan verwachte resultaten van het bedrijf over het tweede kwartaal, gedreven door een sterke groei van de verkoop in dezelfde winkel en verbeterde winstvooruitzichten.

• Dollar General: JPMorgan verlaagt het koersdoel van $ 130 naar $ 97, nadat het bedrijf lager dan verwachte resultaten over het tweede kwartaal rapporteerde en zijn verwachtingen voor FY24 verlaagde.

• Ulta Beauty: Oppenheimer verlaagt het koersdoel van $ 450 naar $ 435, omdat de resultaten van het bedrijf over het tweede kwartaal de schattingen van Street misten als gevolg van dalende verkopen en brutomarges.

Voorzichtige toon voor 2025 bij Pernod Ricard

Pernod Ricard presenteerde een vierdekwartaalupdate, waarbij de cijfers voldeden aan de verwachtingen, meldt KBC Securities-analist Tom Noyens. Die kort ook even de Chinese communicatie over de tarieven op Europese alcoholische dranken analyseert.

Pernod Ricard?

Pernod Ricard is een Franse producent van wijnen en gedistilleerde dranken. Het bedrijf is actief in Amerika, Europa en Azië/Rest van de Wereld. De bekendste merken zijn Absolut Vodka, Ricard, Malibu, Havana Club, Jameson en Martell.

Groei in Latijs-Amerika

De organische groei (groei zonder overnames) in vergelijking met vorig jaar bedroeg 2,8%. De gemiddelde analistenverwachting (gav) lag op 2,9% . Waarbij Azië met 6,6% groeide (gav: +9%), Amerika met 5,5% (gav: -1,2%) en Europa: -4,5% (gav: -2,7%).

De bedrijfswinstmarge (EBIT-marge) is 26,9% (gav: 26,7%), wat op jaarbasis een daling met 0,72% is. De bedrijfswinst (EBIT) klokte af op 3,15 miljard euro (gav: 3,1 miljard euro). Pernod Ricard stelt een dividend voor van 4,7 euro, ongewijzigd ten opzichte van vorig jaar

Langetermijndoelstelling blijven behouden

Pernod Ricard herhaalde zijn doel van 4 à 7% organische omzetgroei op middellange tot lange termijn. Met 2025 nog steeds als overgangsjaar, zouden het bedrijf weer organische groei moeten kunnen laten zien en de marges moeten kunnen behouden.

Voor het eerste kwartaal van '25 heeft Pernod Ricard geen hoge verwachtingen vanwege de aanhoudende afbouw van voorraden in de VS en zwakte in China, die slechts gedeeltelijk zal worden gecompenseerd door sterkte in de rest van de wereld.

KBC Securities over Pernod Ricard

De verwachtingen van Pernod Ricard zijn, net als die van zijn concurrenten, niet erg hoog na een paar moeilijke jaren. Elk kwartaal hoopt Tom op een vleugje goed nieuws en tekenen van verbetering. De nu gepresenteerde kwartaalcijfers lijken een kleine systematische verbetering te laten zien. Tom verwacht echter meer van Pernod Ricard. De lat lag niet erg hoog, gezien de gemakkelijke vergelijkingsbasis van vorig jaar.

De verachtingen moeten op lange termijn omhoog voor het conglomeraat, dat een van de meest luxueuze cognacmerken in zijn portfolio heeft. De vooruitzichten lijken nog steeds conservatief, waarbij Pernod Ricard de bekende pijnpunten benadrukt. Is dit een tactische zet om de lat laag te houden zodat ze het volgende kwartaal gemakkelijk kunnen verbeteren?

Voor nu handhaaft Tom de 'Kopen'-aanbeveling met een koersdoel van 170 EUR.

Geen extra Chinese tarieven

Net na de cijfers kwam China met een communicatie naar buiten over importtarieven op Europese alcoholische dranken.

Er was negatief nieuws: het Chinese ministerie beklemtoont dat het dumpingpraktijken waarnemen. Iets wat Pernod Ricard en de andere spelers zeer hard ontkennen. Maar de verklaring was verwacht nadat Europa anti-dumping praktijken had aangekondigd tegen Chinese automobielbedrijven.

Positief nieuws is dat China voorlopig geen tegenmaatregelen zal nemen, om de handelsrelatie met Europa niet verder te verslechteren. China is een belangrijke afzetmarkt voor Pernod Ricard, dus is dit nieuws positief voor het bedrijf, aldus Tom Noyens.

KBC Securities over Pernod Ricard

CEO zijn van Pernod Ricard is niet makkelijk dezer dagen. Waarbij het voor en tijdens de pandemie nog een relatief ‘makkelijke’ job was en de sector mee werd gezien als een mooi luxemerk, is die trend gekeerd. Beleggers hebben ontdekt dat het toch niet zozeer een luxeartikel is maar ook voornamelijk een consumentenartikel. En consumentenartikelen hebben tijden van grote consumptie maar ook tijden van minder grote consumptie. We zien dat de hoog-alcoholische dranken momenteel in dat tweede tijdperk zitten. Dit zien we ook meer dan terugkomen in hun beurskoers. De premie die ze kenden dankzij hun luxe-gehalte is volledig weggesmolten en het staat bijna te boek als een ‘gewoon’ consumentenbedrijf. De vraag bij Pernod blijft dan ook hoeveel geduld de belegger moet uitoefenen vooraleer de voorraadafname nu eindelijk stopt en de groeicijfers opnieuw positief worden. Als we het management mogen geloven was dit al vorig kwartaal. Deze uitspraken moeten uiteraard telkens met een korreltje zout genomen worden, maar via verschillende datapunten blijken de voorraden nu wel op een erg laag niveau te komen. Dit zou een zeer positieve ommekeer kunnen teweeg brengen bij Pernod Ricard. Maar het mantra blijft dan ook: Geduld.

De analist van KBCS, Tom Noyens, blijft bij zijn 'kopen’-aanbeveling met een licht lager koersdoel van 170 EUR.

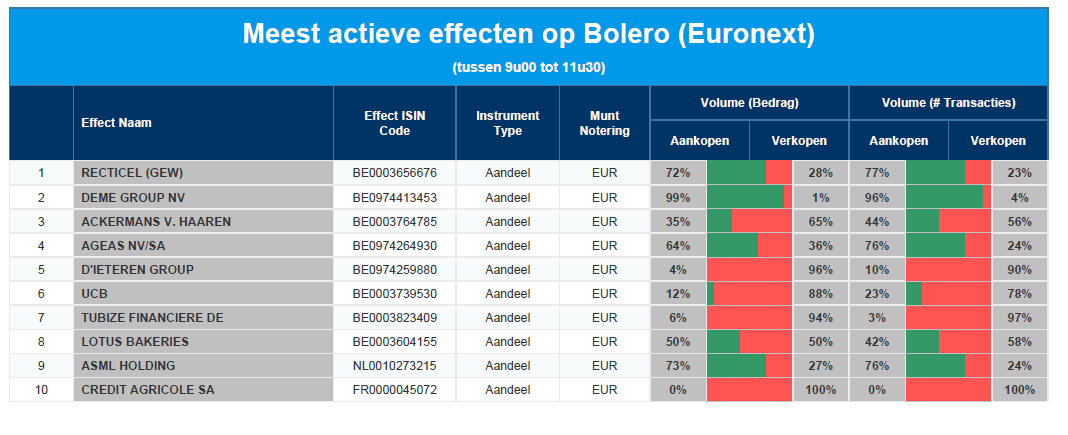

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Recticel - DEME - Ackermans & van Haaren - Ageas - D'Ieteren - UCB - Tubize - Lotus Bakeries - ASML - Crédit Agricole

KBC Securities verhoogt koersdoel voor Ackermans & van Haaren

Door de sterke prestaties van de zowel de maritieme als de private banking-divisie, die samen goed zijn voor 92% van de inkomsten, winst de holding een nettoresultaat van 200 miljoen euro te boeken in de eerste zes maanden van het jaar, aldus KBC Securities-analist Sharad Kumar.

Ackermans & van Haaren?

Ackermans & van Haaren (AvH) is een in Antwerpen gevestigde, onafhankelijke en gediversifieerde holding die ernaar streeft aandeelhouderswaarde te creëren via langetermijninvesteringen in een beperkt aantal bedrijven met groeipotentieel op internationaal niveau.

AvH is actief in Marine Engineering and Contracting, Private Banking, Real Estate, Energy and Resources en Growth Capital. In deze segmenten investeert AvH in bedrijven op basis van lange termijn partnerships. Als 'actieve eigenaar' zetelt AvH in de raden van bestuur en de adviescomités van haar participaties.

Indrukwekkende Private Banking-prestatie

Vergeleken met de eerste helft van 2023 boekte Private Banking stegen de bedrijfsopbrengsten met 27% tot 420 miljoen euro. Het nettoresultaat steeg met 22,5% tot 147 miljoen euro. Het beheerd vermogen bereikte een recordniveau van ongeveer 71 miljard euro en de kosten/batenverhouding daalde verder tot 48%.

Dankzij de hoge activiteitsgraad en sterke operationele prestaties boekte DEME een record nettoresultaat van 141,1 miljoen euro en verhoogde de onderneming haar groeiprognose naar 20% voor ‘24 (tegenover 10% eerder) met een EBITDA-marge die vergelijkbaar is met die van ‘23.

Afboeking op Medikabazaar

De waarde in AvH boeken van de investering in Medikabazaar werd verlaagd met 24,8 miljoen euro na de ontdekking van financiële discrepanties. En op de beurs daalde het Biotalys-aandeel (voor 11,9% in bezit van AvH).

Enkele hoogtepunten uit het halfjaarverslag:

- Delen Private Bank zal 100% van Dierickx Leys overnemen, dat voor 3,0 miljard euro aan beheerd vermogen heeft en kantoren in Antwerpen, Mortsel, Gent, Kortrijk en Leuven bezit. De transactie zal naar verwachting worden afgerond in de loop van 2025.

- De overname van Box Consultants (aangekondigd in maart '24) zal naar verwachting worden afgerond in het 3e of 4e kwartaal van 2024.

- Het eigen vermogen steeg met 4,4% sinds het einde van 2023.

- Het management bevestigt opnieuw dat het nettoresultaat over boekjaar 2024 hoger zal zijn dan de 399,2 miljoen euro over 2023.

KBC Securities over Ackermans & van Haaren

In de eerste helft van 2024 bleven de resultaten van de kernportefeuilleparticipaties robuust, vindt Sharad Kumar. De private banking-divisie boekte recordresultaten. Het orderboek van DEME heeft een recordhoogte bereikt van 7,5 miljard euro.

Ackermans startte ook met het aanwenden van de overtollige cash door de overname van een deel van Camlin Fine Sciences (India) en een bijkomend belang in Van Moer Logistics, waardoor de 'cash drag' op de prestaties van de portefeuille wordt verminderd, terwijl de meerwaarden op exits opnieuw in de portefeuille zullen worden geïnvesteerd en op lange termijn extra aandeelhouderswaarde zullen creëren.

Sharad gelooft dat AvH's portefeuille in ‘24 sterke resultaten zal blijven neerzetten. In het licht van de sterke prestaties van de kerndeelnemingen, de beschikbare cash en de komende renteverlagingen, herhaalt Sharad zijn “Kopen”-aanbeveling, maar verhoogt hij zijn koersdoel van 200 naar 215 euro.

Hal Trust krijgt hoger koersdoel van KBC Securities

HAL Trust wist in de eerste helft van 2024 zijn nettovermogenswaarde per aandeel met 6,7% zien stijgen van 150,1 euro naar 160,21 euro, las KBC Securities-analist Sharad Kumar in Hals update.

Hal Trust?

HAL Trust is een Nederlandse holding die investeren in een select aantal beursgenoteerde en particuliere bedrijven. Hoewel de portefeuille van het bedrijf gediversifieerd is, heeft HAL Trust (historisch) een affiniteit getoond met de productie/detailhandel van brillen, baggeren, offshore en andere maritieme diensten.

Groter aandeel in Coolblue

Investeringen in Koppert. In februari heeft HAL Trust 140,0 miljoen euro geïnvesteerd in Koppert TopCo, een bedrijf dat biologische oplossingen voor de landbouw biedt.

Investering in Coolblue. De groep heeft zijn belang in de webshop Coolblue vergroot tot 56,4% door 25,0 miljoen euro te investeren om zijn participatie met 7,5% op te trekken.

Overname van ALP Maritime Group. In februari nam baggeraar Boskalis (volledig in bezit van Hal Trust) 100% van ALP Maritime Group over voor 165,0 miljoen euro. Het bedrijf is gespecialiseerd in maritieme dienstverlening en had een omzet van 52 miljoen euro in de eerste helft van boekjaar 24.

Verkoop van Pro Gamers Group HAL Trust heeft besloten om zijn volledige belang in Pro Gamers Group te verkopen, een onderdeel dat door waardeverminderingen weinig of geen waarde meer had.

Verkoop van een appartement in Seattle HAL heeft een appartement in Seattle verkocht en daarop een winst vóór belasting van 25,0 miljoen euro geboekt.

Sterke prestatie van Boskalis

Boskalis zag de omzet in de eerste zes maanden van het jaar met 5% stijgen tot 2,1 miljard euro. Bovendien was er een bedrijfskasstroom-stijging (EBITDA-stijging) met 50% tot 0,55 miljoen euro en een nettowinststijging met 65% tot ongeveer 300 miljoen euro.

KBC Securities over Hal Trust

Sharad vindt dat het management de portefeuille in de afgelopen zes maanden heeft opgeschoond met de verkoop van Pro Gamers Group en de toetreding van Koppert. Boskalis groeit niet alleen, maar wordt ook efficiënter en winstgevender en is veruit het belangrijkste activum binnen de portefeuille van HAL.

Het bedrijf heeft echter nog steeds een enorme nettokaspositie van meer dan 3 miljard euro. Sharad meent dat, nu waarderingen van bedrijven in privéhanden aanzienlijk zijn gecorrigeerd ten opzichte van de recordhoogten in 2021, HAL Trust meer initiatief moet tonen in het zoeken naar en inzetten van hun overtollige kapitaal door zulke bedrijven over te nemen.

Sharad kleeft op elk belang een afzonderlijke waardering, past een illiquiditeitsdisconto van 20,0% toe op bedrijfsniveau, past verder een korting van 10,0% tot 20,0% toe op holdingniveau om rekening te houden met de minimale communicatie van HAL Trust, zowel met de markt, als met de betrokken analisten. Hij blijft bij een “Opbouwen”-aanbeveling, maar verhoogt het koersdoel van 141 naar 146 euro.

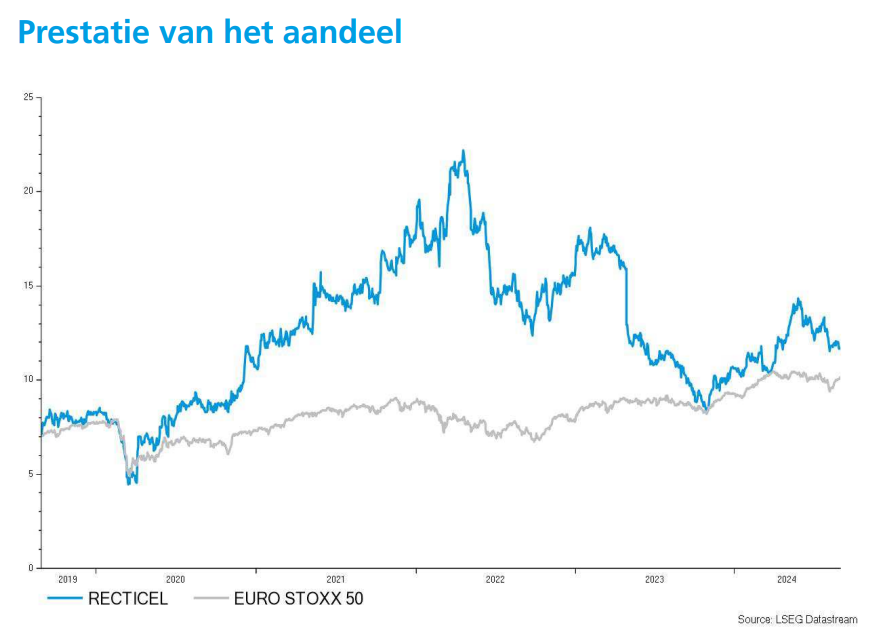

Recticel-prognose voor 2024 landt iets onder marktverwachting

Dankzij een onderliggende volumegroei met meer dan 10%, steeg de bedrijfskasstroom (EBITDA) in de eerste helft van het jaar met 38% tot 25,1 miljoen euro. Dat was in lijn met de schatting van KBC Securities-analist Wim Hoste en zo’n 3 miljoen euro boven de gemiddelde analistenverwachting (gav). Volgens Recticel bereikte de markt de bodem in West-Europa en is er een verbetering het VK. Toch is de prognose van het bedrijf van ongeveer 50 miljoen euro EBITDA voor 2024 iets lager dan die van Wim (52 miljoen euro) en dan de gav (54 miljoen euro).

Recticel?

Het Belgische Recticel is bezig met zich om te vormen tot een volwaardige producent van isolatiemateriaal.

Ongunstige weersomstandigheden

De omzet in de eerste helft van het jaar steeg met 12,2% tot € 298,6 miljoen (Wim: € 292,8 miljoen, gav: € 268,0 miljoen), vooral dankzij de overname van REX. Organisch (op eigen kracht, zonder overnames) steeg de omzet met 2,6%. De omzet groeide met 14,2% in het tweede kwartaal van 2024 (tegenover +10,1% op jaarbasis in het eerste kwartaal van 2024).

Hoewel de markten in West-Europa vlak of krimpend waren in de eerste helft van het jaar (onder andere beïnvloed door ongunstige weersomstandigheden die voor enige vertragingen zorgden), is Recticel erin geslaagd om de onderliggende volumes met dubbele cijfers te laten groeien voor zowel isolatieplaten als panelen. De residentiële sector presteerde nog steeds ondermaats, terwijl de commerciële markt veerkrachtiger bleek.

Nieuwe producten worden uitgerold

Het management geeft aan dat het met succes de premium geïsoleerde panelenstrategie van Trimo in heel West-Europa uitrolt, terwijl in de platenbusiness de innovatiepipeline wordt opgebouwd met 15 nieuwe producten die in de komende 18 maanden zullen worden gelanceerd.

De nettowinst steeg van € 2,2 miljoen in de eerste helft van 2023 tot € 6,6 miljoen (Wim: € 8,9 miljoen, gav: € 9,5 miljoen), beïnvloed door € 3,2 miljoen aan eenmalige kosten (voornamelijk herstructureringskosten).

Overname REX nam hap uit kaspositie

De netto kaspositie daalde van € 162 miljoen eind 2023 tot € 58,1 miljoen eind juni. De overname van REX kostte € 70 miljoen en er was de seizoensgebonden opbouw van werkkapitaal (geld dat nodig is voor de financiering van de dagelijkse activiteiten).

KBC Securities over Recticel

Recticel zelf gelooft dat de bodem van de cyclus in de meeste West-Europese markten is bereikt, terwijl de marktgroei in het VK terugkeert. Bovendien zijn de grondstoffenprijzen in de afgelopen maanden gedaald. De daling lijkt zich verder te zetten in de tweede helft van 2024.

De richtlijn voor de 2024 EBITDA werd gewijzigd van een nogal vage “significante toename” ten opzichte van de € 39,2 miljoen uit 2023 naar “ongeveer € 50 miljoen”. Wim Hoste zelf mikte op € 52,4 miljoen.

Hoewel Wim gelooft in de langetermijngroeivooruitzichten van de isolatiemarkt, vindt hij de kortetermijnmultiples niet bijzonder aantrekkelijk. Daarom blijft hij bij zijn “Houden”-aanbeveling en koersdoel van 11 euro.

Bedrijfsnieuws uit Amerika

Apple en Nvidia in gesprek om deel te nemen aan OpenAI-financieringsrond

- De iPhone-maker en chipgigant Nvidia zijn naar verluidt in gesprek om te investeren in OpenAI als onderdeel van een nieuwe financieringsronde. Daarmee zou de ChatGPT-maker meer dan 100 miljard dollar waard kunnen zijn. Het durfkapitaalbedrijf Thrive Capital zou ongeveer 1 miljard dollar investeren in OpenAI en zou daarmee de leiding hebben over de financieringsronde. Ook Microsoft zou opnieuw geld op tafel leggen.

Dell verhoogt prognoses nu vraag naar door Nvidia aangestuurde AI-servers toeneemt

- De infrastructuuroplossingengroep verhoogde zijn jaarlijkse omzet- en winstverwachtingen, gesteund door de vraag naar zijn AI- geoptimaliseerde servers die draaien op de krachtige chips van Nvidia. Dell groeide met 38% naar een recordomzet van 11,65 miljard dollar in het tweede kwartaal. Dell verwacht nu dat de jaarlijkse inkomsten tussen de $95,5 miljard en $98,5 miljard zullen liggen, een stijging ten opzichte van de $93,5 miljard en $97,5 miljard eerder.

Lululemon verlaagt jaarlijkse prognoses

- De fabrikant van sportkleding verlaagde zijn jaarlijkse omzet- en winstverwachtingen, omdat de vraag naar de dure leggings en tanktops in Noord-Amerika afnam als gevolg van selectieve consumentenbestedingen. De winst overtrof de verwachtingen en het bedrijf beloofde de inspanningen om de productmix te verbeteren te versnellen. Het bedrijf verwacht nu een winst van $ 13,95 tot $ 14,15 per aandeel, vergeleken met de eerdere prognose van $ 14,27 tot $ 14,47.

Best Buy verhoogt jaarlijkse winstprognose

- De retailer verhoogde zijn jaarlijkse winstprognose omdat strengere controles op de kosten de elektronicaretailer helpen de impact van sterkere kortingen en promoties in verschillende categorieën te compenseren. De aandelen van het bedrijf, die dit jaar tot nu toe met ongeveer 14% zijn gestegen, stegen in de premarket-handel. Het bedrijf verwacht dat de aangepaste winst per aandeel voor het fiscale jaar 2025 tussen $ 6,10 en $ 6,35 zal liggen, vergeleken met de eerdere prognose van $ 5,75 tot $ 6,20 per aandeel.

Campbell Soup voorspelt jaaromzet boven verwachtingen

- Het bedrijf voorspelde een jaaromzet boven de verwachtingen van Wall Street en gokte op de voordelen van prijsstijgingen in verschillende kwartalen en op een gestage vraag naar zijn soepen en kant-en-klare maaltijden. Campbell verwacht dat de netto-omzet in het fiscale jaar 2025 tussen 9% en 11% zal stijgen, terwijl analisten gemiddeld een sprong van 8,92% verwachtten, tot $ 10,52 miljard.

Alphabet overweegt bouw van groot datacenter in Vietnam

- De techgigant overweegt een groot datacenter in Vietnam te bouwen. Dat zou een eerste dergelijke investering zijn van een groot Amerikaans technologiebedrijf in de Zuidoost-Aziatische natie. Google overweegt het opzetten van een "hyperscale" datacenter in de buurt van Ho Chi Minh-stad, het zuidelijke economische centrum van Vietnam.

Intel op het matje bij Republikeinse senator

- De Republikeinse senator Rick Scott vroeg de CEO van de chipmaker, Pat Gelsinger, om meer details over de plannen van het bedrijf om meer dan 15.000 banen te schrappen, ondanks het feit dat het bijna 20 miljard usd aan Amerikaanse subsidies en leningen zal ontvangen om de chipproductie te stimuleren.

Merck stopt met twee Keytruda-onderzoeken

- De medicijnfabrikant zei dat het stopte met twee onderzoeken in een laat stadium waarin zijn blockbuster-kankermedicijn Keytruda werd geëvalueerd bij patiënten met huidkanker en een vorm van longkanker. Het medicijn, toen het werd geëvalueerd als een behandeling voor niet-kleincellige longkanker tijdens een onderzoek in een laat stadium, voldeed niet aan het hoofddoel van verbetering van de tijdsduur dat de patiënt vrij blijft van complicaties.

Europees aandelennieuws

Britse Aviva spande samen om Indiase compensatie- en belastingregels te ontduiken

- De Indiase belastingdienst heeft vastgesteld dat de Britse verzekeraar Aviva de lokale regelgeving inzake commissieplafonds voor verkoopagenten heeft overtreden door een systeem van valse facturen en clandestiene contante betalingen te gebruiken. Tussen 2017 en 2023 betaalde Aviva ongeveer 26 miljoen dollar aan entiteiten die naar verluidt marketing- en trainingsdiensten leverden. Maar die diensten waren een dekmantel om geld door te sluizen naar Aviva’s agenten. Avia riskeert een boete van ongeveer 11 miljoen dollar.

Shell plant grote bezuinigingen op olie-exploratiedivisie

- Het Britse energiebedrijf plant om het personeelsbestand voor de exploratie en ontwikkeling van olie en gas met 20% te verkleinen. CEO Wael Sawan wil kostenbesparingen doorvoeren in de zeer winstgevende divisie, nadat er eerder flink is bezuinigd op hernieuwbare energie en koolstofarme activiteiten. De herstructurering zal leiden tot het verlies van honderden banen over de hele wereld.

Crisis bij Thyssenkrupp doet CEO en voorzitter van staaldivisie aftreden

- De voorzitter en CEO van de staaldivisie van Thyssenkrupp (Thyssenkrupp Steel Europe, of TKSE), hebben besloten af te treden vanwege een toenemend conflict met het noodlijdende Duitse moederbedrijf over de toekomst van het bedrijf. Het aftreden legt de fundamentele verschillen bloot tussen TKSE en Thyssenkrupp over de strategische koers voor de staalsector, waarin de Tsjechische miljardair Daniel Kretinsky een belang van 20% bezit en er gesprekken gaande zijn om hem nog eens 30% te verkopen.

Smurfit Kappa krijgt 469 miljoen dollar schadevergoeding van Venezuela

- De wereldwijde papierproducent heeft na een arbitrage-uitspraak een schadevergoeding van 469 miljoen dollar van Venezuela tegoed. Dat voor de inbeslagname van activa in Venezuela in 2018. "We zullen nu de volledige waarde van deze prijs bij de Venezolaanse overheid nastreven", aldus Tony Smurfit, CEO van Smurfit Westrock. Venezuela heeft talloze internationale arbitragezaken verloren na de nationalisatiegolf van wijlen president Hugo Chavez.

Polestar-aandelen herstellen door financieringsverhoging

- De fabrikant van luxe elektrische voertuigen meldt een brutowinstmarge in het tweede kwartaal die de verwachtingen van analisten overtrof en zei dat het meer fondsen had veiliggesteld, waardoor de aandelen gisteren met meer dan 20% stegen. Daags voordien werd nog aangekondigd dat de CEO zou worden vervangen na maanden van tegenslagen, waaronder een lagere vraag, nieuwe tarieven en het uitstellen van de lancering van nieuwe auto's.

Mee met de markt: “BEL20 op hoogste punt in 2024”

- De DAX bereikte gisteren een nieuwe recordhoogte boven 18.900, gedreven door de verwachtingen van een renteverlaging door de Europese Centrale Bank in september na lager dan verwachte inflatiecijfers. De geharmoniseerde inflatie op jaarbasis (HICP) in Duitsland daalde van 2,6% in juli naar 2% in augustus, onder de voorspelde 2,3% en het laagste cijfer sinds maart 2021. Ook de geharmoniseerde inflatie in Spanje daalde van 2,9% in juli naar 2,4% in augustus, het laagste cijfer sinds augustus 2023 en lager dan de prognose van 2,5%.

- Onze eigen BEL20 sloot gisteren op z’n, hopelijk voorlopig, hoogste punt van het jaar af: 4.174 punten, met dank aan prestaties van argenx en UCB. Ook de EuroStoxx 600 trok hoger door rijzende technologieaandelen.

- Op Wall Street begon de dag goed en waren er winsten tot 1%, maar uiteindelijk verloor de Nasdaq 0,2%. Chipsmaker Nvidia ging 6,38% lager. De Dow Jones trok wel omhoog (0,6% ) en sloot de dag af op … jawel, recordhoogte.

- Het reële bruto binnenlands product (bbp) in de VS groeide in het tweede kwartaal van 2024 met 3,0% op jaarbasis, tegen 2,8% in de oorspronkelijke raming en 1,4% in het eerste kwartaal. De opwaartse herziening was vooral te danken aan de toegenomen consumentenbestedingen. De totale groei van het bbp werd aangedreven door stijgingen van de consumentenbestedingen, particuliere voorraadinvesteringen en investeringen in vaste activa voor zakelijk gebruik, ondanks een stijging van de invoer, die van het bbp afgaat. De tweede schatting bevatte echter neerwaartse herzieningen voor investeringen in vaste activa voor zakelijk gebruik, export, particuliere investeringen in voorraden, overheidsuitgaven op zowel federaal als lokaal niveau, en investeringen in woningen, terwijl de invoer hoger werd bijgesteld.

- In het Oosten kropen Chinese aandelen deze ochtend uit hun diepste dal in zeven maanden, geïnspireerd door het nieuws dat het staatsinvesteringsfonds Huijin grote aankopen deed. Aandelen in Hongkong stegen naar een hoogste punt in een maand.

- Inflatiecijfers overal (we houden zeker die van de VS en EU in het oog), verdeeld over consumenten en producenten. BBP-data naast werkgelegendheidsdata en sentimentscijfers naast industriële. U gaat niet weten waar eerst te kijken! Gelukkig hebben we een kalender, aha. Zeker te bekijken onderaan.

- Bedrijfsresultaten komen er vandaag onder meer van Jinko Solar, UpFintech, Ackermans & van Haaren, Ambu, Frontline, Euro Commercial Properties, Iep Invest, Inclusio, KBC Ancora, Recticel en Sif Holding.

Beursnieuws België en Nederland

Sif boekt beter tweede kwartaal en herhaalt outlook voor dit jaar

- De Nederlandse funderingsspecialist heeft beter gepresteerd in het tweede kwartaal dan tijdens het eerste kwartaal van dit jaar. Sif boekte voor het eerste halfjaar een aangepaste EBITDA van 26,1 miljoen euro, meer dan de 21,4 miljoen euro in dezelfde periode van vorig jaar. Ongeveer 18 miljoen euro daarvan komt van het tweede kwartaal. De omzet kwam uit op zo’n 78,6 miljoen euro. Sif heeft ook de verwachting voor het volledige jaar herhaald.

HAL gaat voor meerderheidsbelang bij Coolblue

- De Nederlandse holding heeft zijn netto vermogenswaarde tijdens het eerste halfjaar zien stijgen. De nettovermogenswaarde is met 1,2 miljard euro gestegen tot 14,5 miljard euro. Verder liet het ook weten dat ze een extra 50 miljoen euro voorziet bij Coolblue, om de expansie van de retailer in Duitsland te versnellen. Daarmee stijgt het belang van HAL in Coolblue met 7,5% tot 56,4%. Baggeraar Boskalis (100% in handen van HAL) nam ALP Martime Group B.V over voor 165 miljoen euro. KBC Securities behoudt de ‘Opbouwen’-aanbeveling, maar verhoogt het koersdoel van 141 naar 146 euro.

Recticel legt 2024-prognose iets onder marktverwachting

- Dankzij een dubbelcijferige onderliggende volumegroei steeg de aangepaste bedrijfskasstroom (EBITDA) in de eerste helft van het jaar met 38% tot € 25,1 miljoen, wat ongeveer overeenkwam met de prognose van KBC Securities en ongeveer 3 miljoen boven de gemiddelde analistenverwachting lag. Hoewel Recticel verwacht dat de markt in West-Europa een dieptepunt heeft bereikt en er een verbetering is in het VK, ligt de prognose van “ongeveer € 50 miljoen aangepaste EBITDA” iets onder de verwachting van KBC Securities (€ 52 miljoen). Geen impact op de “Houden”-aanbeveling en koersdoel van 11 euro.

Lager koersdoel voor MdxHealth bij KBC Securities

- Naar aanleiding van de halfjaarresultaten paste KBC Securities hun model voor het Luikse biotechbedrijf aan. Over het algemeen blijven omzetschattingen grotendeels ongewijzigd, omdat KBC Securities optimistisch blijft over de groeiperspectieven van het bedrijf op de lange termijn. De schattingen voor de brutomarge voor 2024 werd licht neerwaarts bijgesteld, maar het vertrouwen in de winstgevendheid van de EBITDA (bedrijfskasstroom) voor de eerste helft van volgend jaar blijft. Het koersdoel zakt van 6 naar 5,7 dollar. De “Kopen”-aanbeveling blijft behouden.

KBC Securities verhoogt koersdoel voor Ackermans en van Haaren

- Tijdens de eerste zes maanden van 2024 steeg het nettoresultaat voor kapitaalwinsten met 38% tot €224,2 dankzij de sterke prestaties van zowel Marine & Private Banking, die samen goed zijn voor 92% (€206,6). De divisie Private Banking pakte uit met indrukwekkende resultaten, vindt KBC Securities. En dankzij de hoge activiteitsgraad en sterke operationele prestaties boekte DEME in de eerste helft van ‘24 een record nettoresultaat van 141,1 miljoen euro. KBC Securities behoudt de “Kopen”-aanbeveling, maar verhoogt het koersdoel van 200 naar 215 euro.

Elia bestelt 945 km kabels bij NKT, Nexans en Prysmian

- De beheerder van het Belgische transmissienet heeft bij NKT, Nexans en Prysmian Group bestellingen geplaatst voor de productie en installatie van 945 km landkabels. De contracten voor deze kabels hebben een totale waarde van € 135 miljoen. De kabels zijn onshorewisselstroomkabels (AC) met spanningen van 70 kV, 110 kV en 150 kV. De levering is gepland voor 2025-2027. Ze zullen worden gebruikt voor meer dan 120 projecten.

IMCD geeft voor 500 miljoen euro aan obligaties uit

- De distributeur van specialistische chemicaliën en voedselingrediënten gaf met succes een nieuwe bedrijfsobligatielening met een rating van EUR 500 miljoen uit aan institutionele beleggers. De ongedekte lening vervalt op 30 april 2030 en heeft een vaste coupon van 3,625%. “De opbrengst zal worden gebruikt voor algemene bedrijfsdoeleinden en om de flexibiliteit van IMCD's kapitaalstructuur verder te vergroten”, aldus het bedrijf.

Brunel heeft nieuwe CEO

- De Nederlandse uitzendgroep heeft vanaf 1 oktober 2024 een nieuwe CEO: Peter de Laat. De Laat zal Jilko Andringa opvolgen. In 2012 startte De Laat zijn carrière bij Brunel. In 2014 werd hij benoemd tot CFO. Brunel is nu op zoek naar een nieuwe CFO.

Inclusio boekt meer huurinkomsten

- De belegger in sociaal vastgoed wist in de eerste zes maanden van dit jaar meer huurinkomsten te innen. Ze stegen met 13% naar 7,2 miljoen euro. De bezettingsgraad kwam uit op 98,10%. Inclusio wil een brutodividend uitkeren van 0,78 euro per aandeel, een stijging met 4% in vergelijking met vorig jaar.

BAM weet nettoactiefwaarde per aandeel op te trekken

- Het vastgoedbedrijf kon de omzet in de eerste zes maanden met 38% laten stijgen, tot 3,6 miljoen euro. De bezettingsgraad kwam uit op 92,3%. De nettoactiefwaarde per aandeel steeg naar 6,2 euro (was nog 5,94 euro eind december 2023).

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 30/08/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.